中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:25

02:25固定資產(chǎn)的定義是什么?固定資產(chǎn)的確認條件有哪些?:企業(yè)持有固定資產(chǎn)的目的是用于生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理。是指企業(yè)使用固定資產(chǎn)的預計期間,或者該固定資產(chǎn)所能生產(chǎn)產(chǎn)品或提供勞務(wù)的數(shù)量,固定資產(chǎn)的使用壽命是指使用固定資產(chǎn)的預計使用期間,也可以以該固定資產(chǎn)所能生產(chǎn)產(chǎn)品或提供勞務(wù)的數(shù)量來表示,有些無形資產(chǎn)可能具備固定資產(chǎn)的某些特征,企業(yè)在確認固定資產(chǎn)時。主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風險和報酬是否轉(zhuǎn)移到了企業(yè)來確定。

01:33

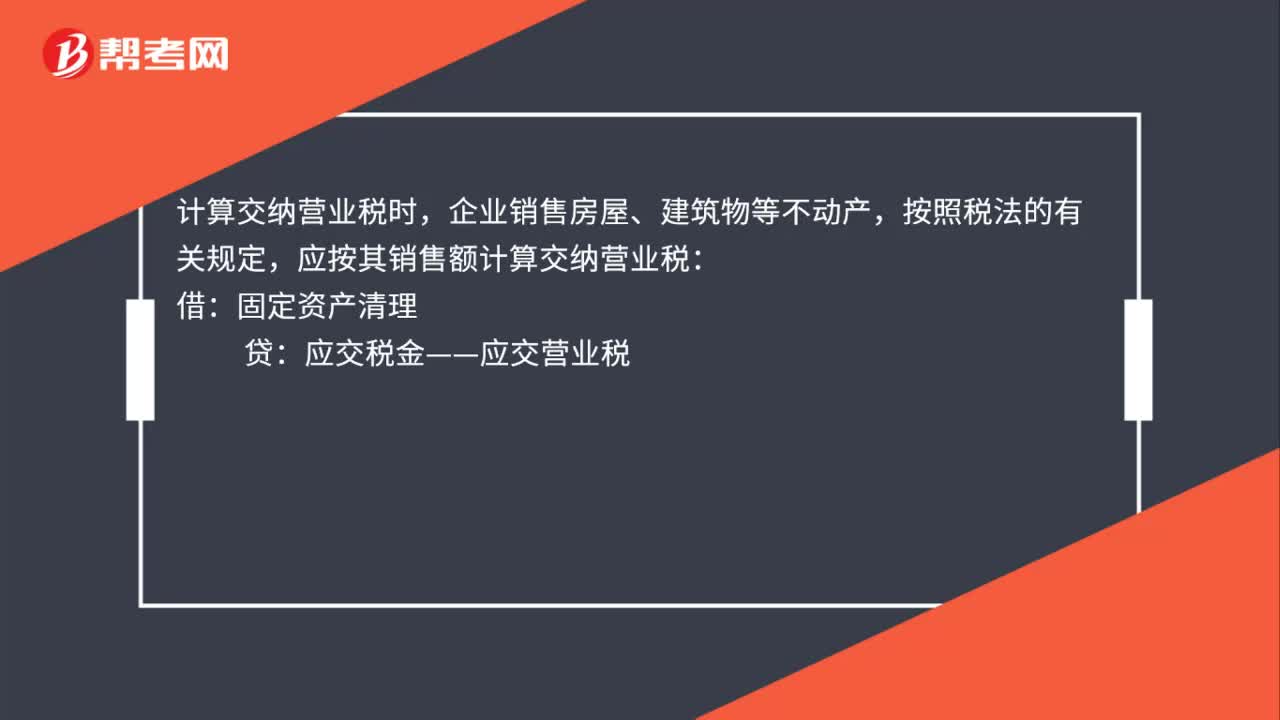

01:33固定資產(chǎn)清理怎么做賬?:固定資產(chǎn)清理怎么做賬?出售、報廢和毀損的固定資產(chǎn)轉(zhuǎn)入清理時:固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)帳面價值):累計折舊(已計提的折舊):固定資產(chǎn)減值準備(已計提的減值準備):固定資產(chǎn)(固定資產(chǎn)的賬面原價),計算交納營業(yè)稅時:應(yīng)按其銷售額計算交納營業(yè)稅:應(yīng)交稅金——應(yīng)交營業(yè)稅:收回出售固定資產(chǎn)的價款、殘料價值和變價收入等時:固定資產(chǎn)清理后的凈收益營業(yè)外收入——處理固定資產(chǎn)凈收益(屬于生產(chǎn)經(jīng)營期間)

00:26

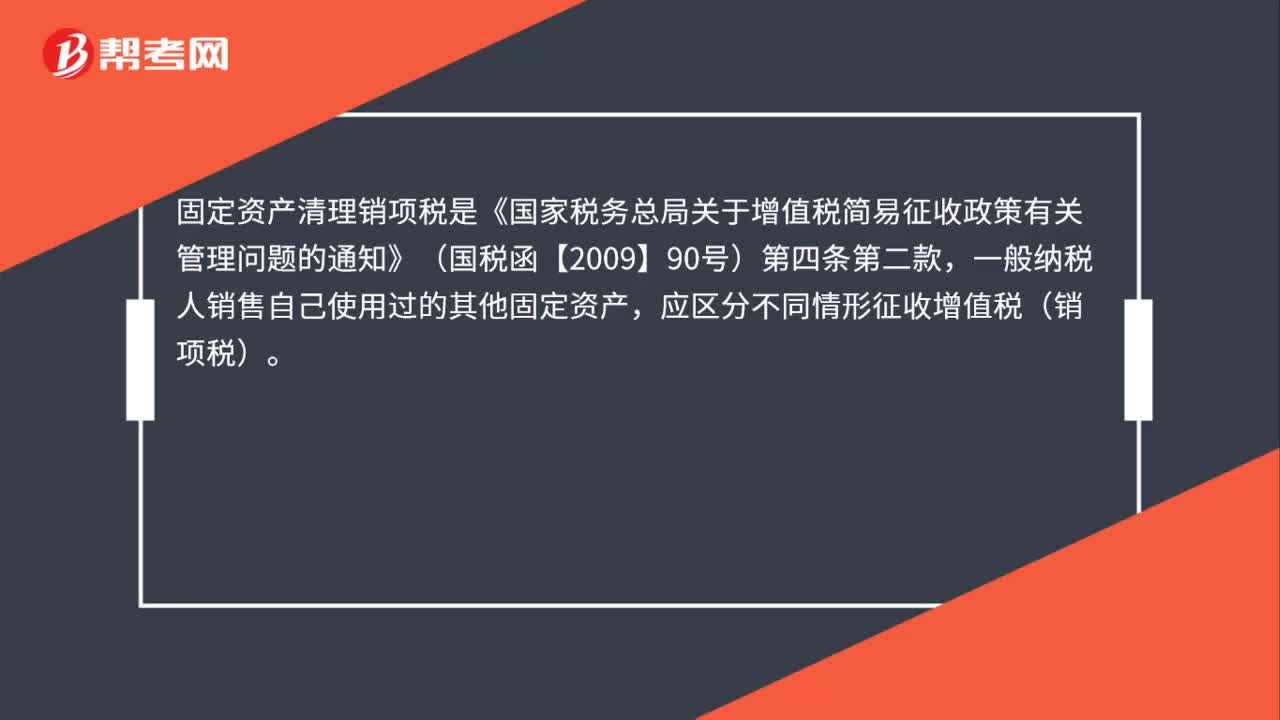

00:26固定資產(chǎn)清理銷項稅是什么?:固定資產(chǎn)清理銷項稅是什么?固定資產(chǎn)清理銷項稅是《國家稅務(wù)總局關(guān)于增值稅簡易征收政策有關(guān)管理問題的通知》(國稅函【2009】90號)第四條第二款,一般納稅人銷售自己使用過的其他固定資產(chǎn),應(yīng)區(qū)分不同情形征收增值稅(銷項稅)。

00:21

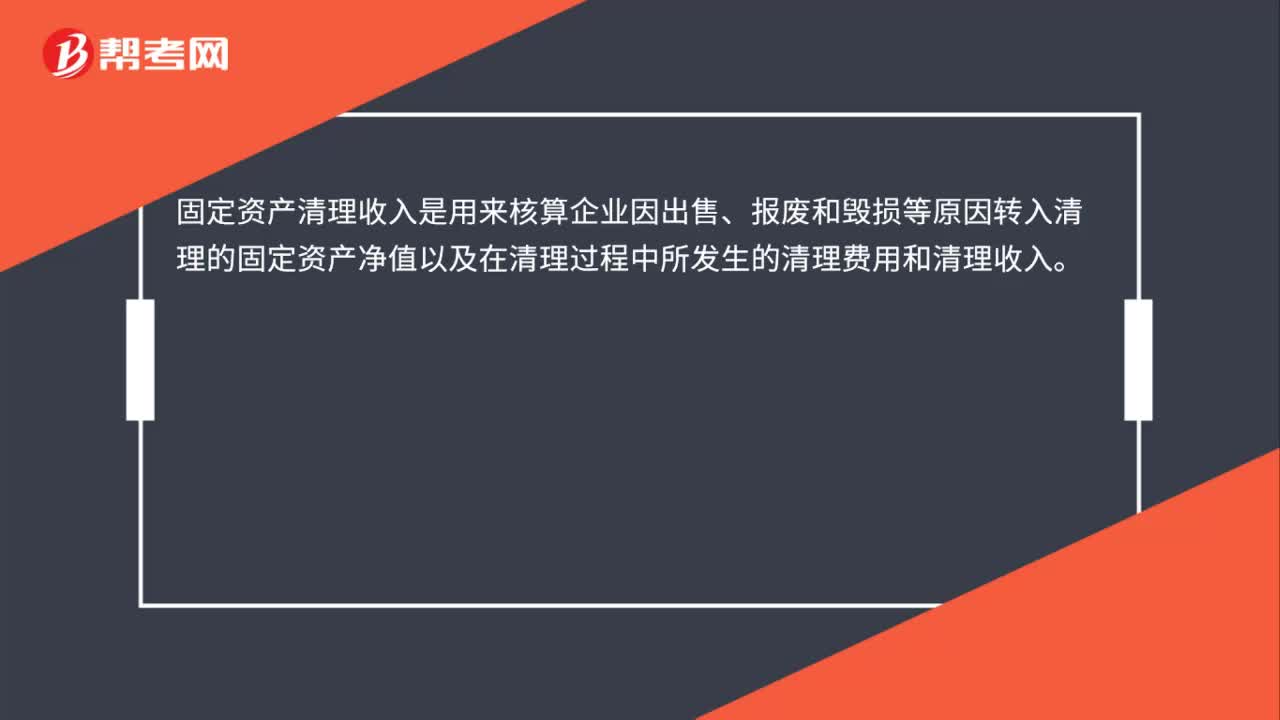

00:21固定資產(chǎn)清理收入是什么?:固定資產(chǎn)清理收入是用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值以及在清理過程中所發(fā)生的清理費用和清理收入。

00:21

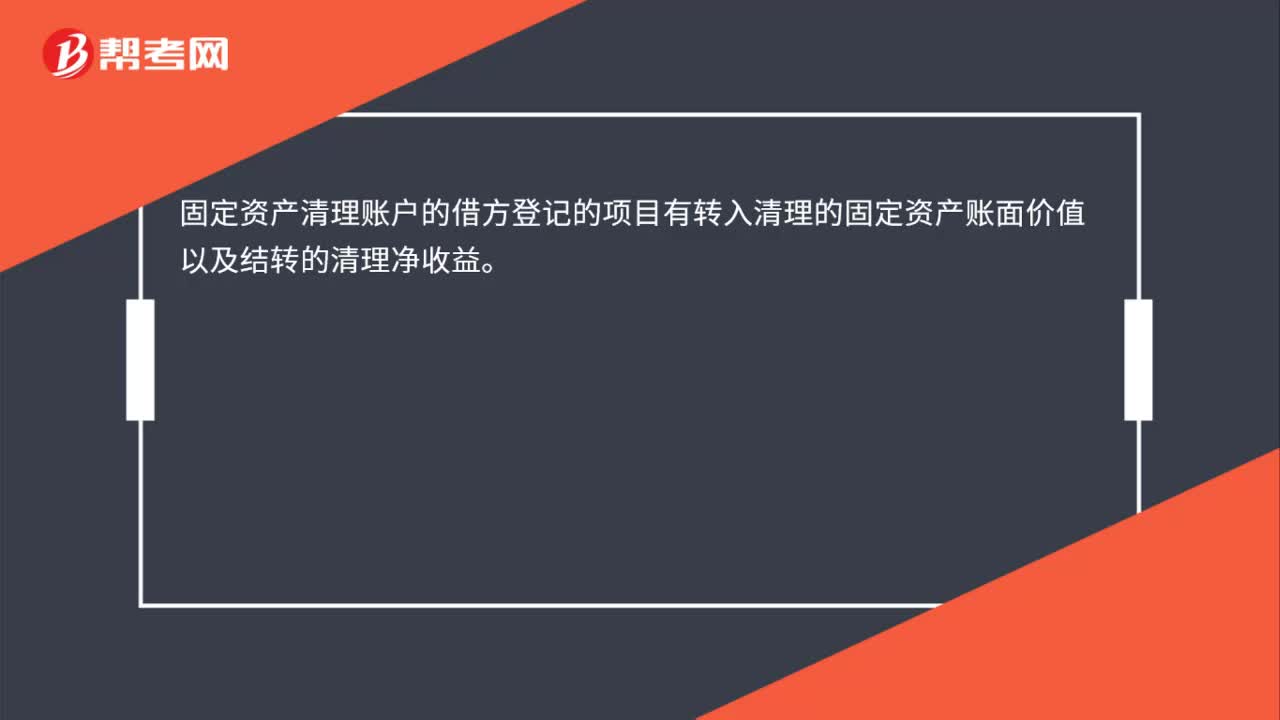

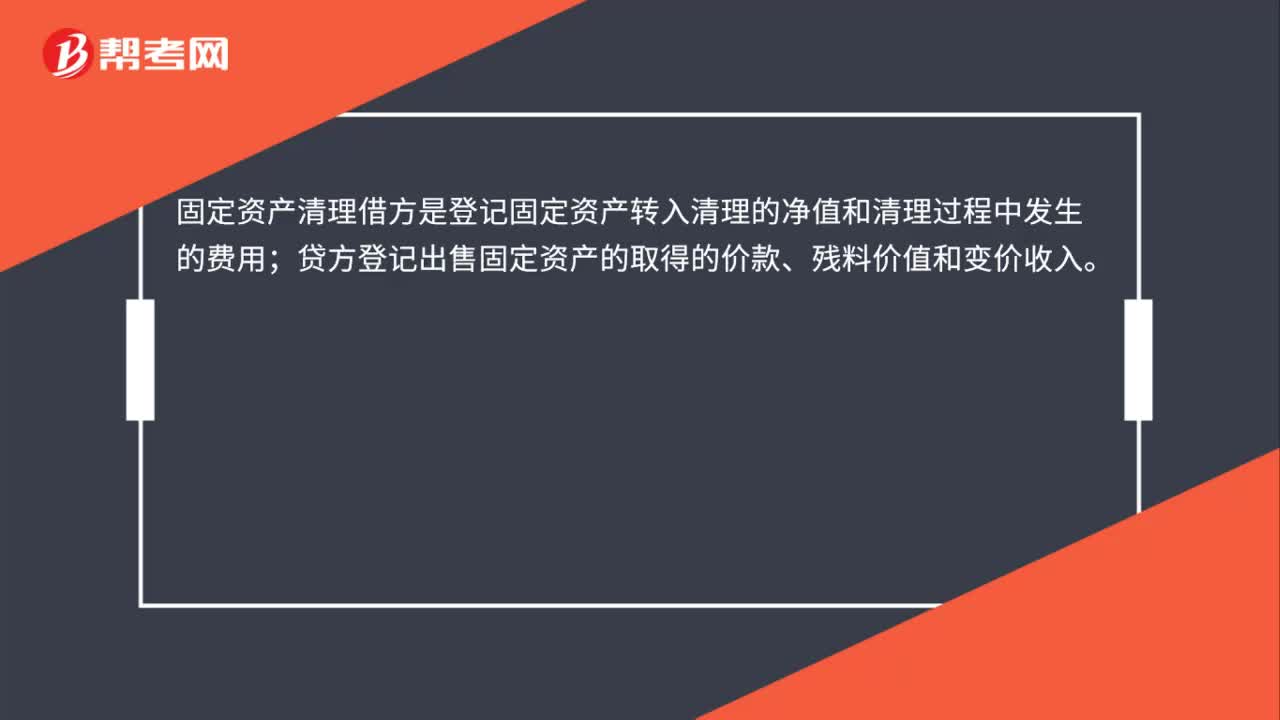

00:21固定資產(chǎn)清理借方是什么?:固定資產(chǎn)清理借方是什么?固定資產(chǎn)清理借方是登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。

00:27

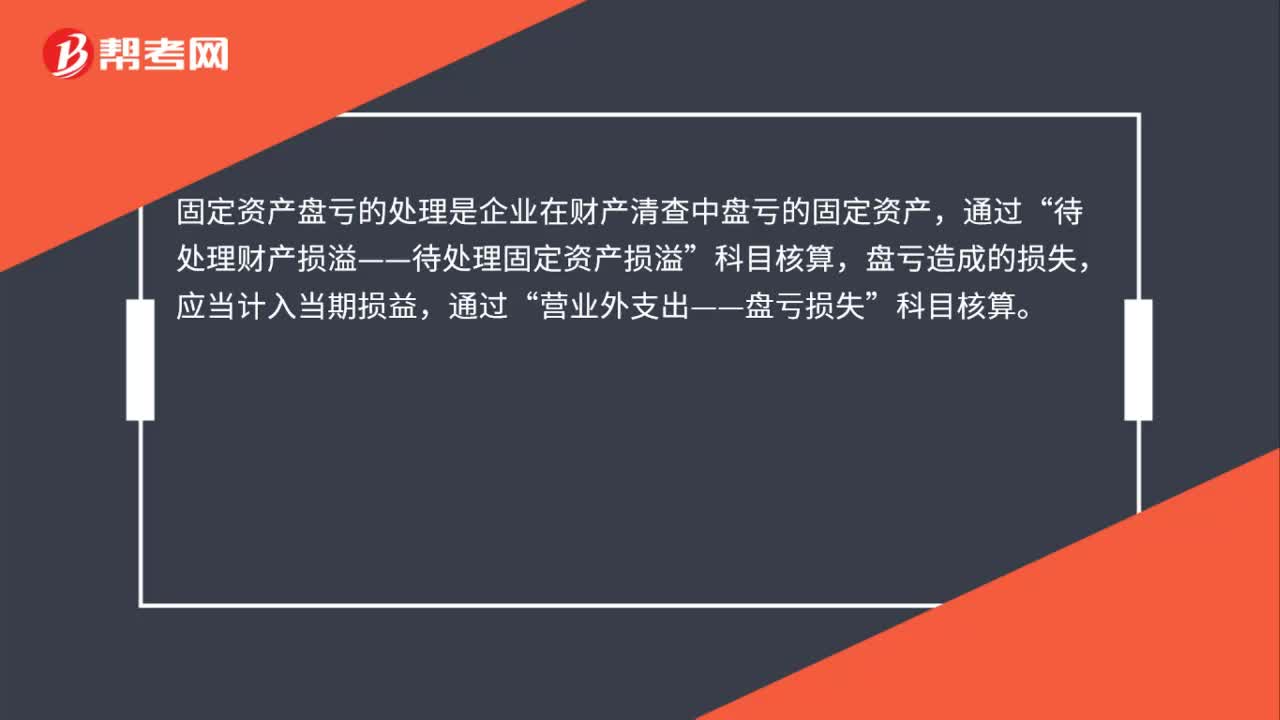

00:27固定資產(chǎn)盤虧的處理是什么?:固定資產(chǎn)盤虧的處理是什么?固定資產(chǎn)盤虧的處理是企業(yè)在財產(chǎn)清查中盤虧的固定資產(chǎn),待處理財產(chǎn)損溢——待處理固定資產(chǎn)損溢”科目核算,盤虧造成的損失,應(yīng)當計入當期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

00:33

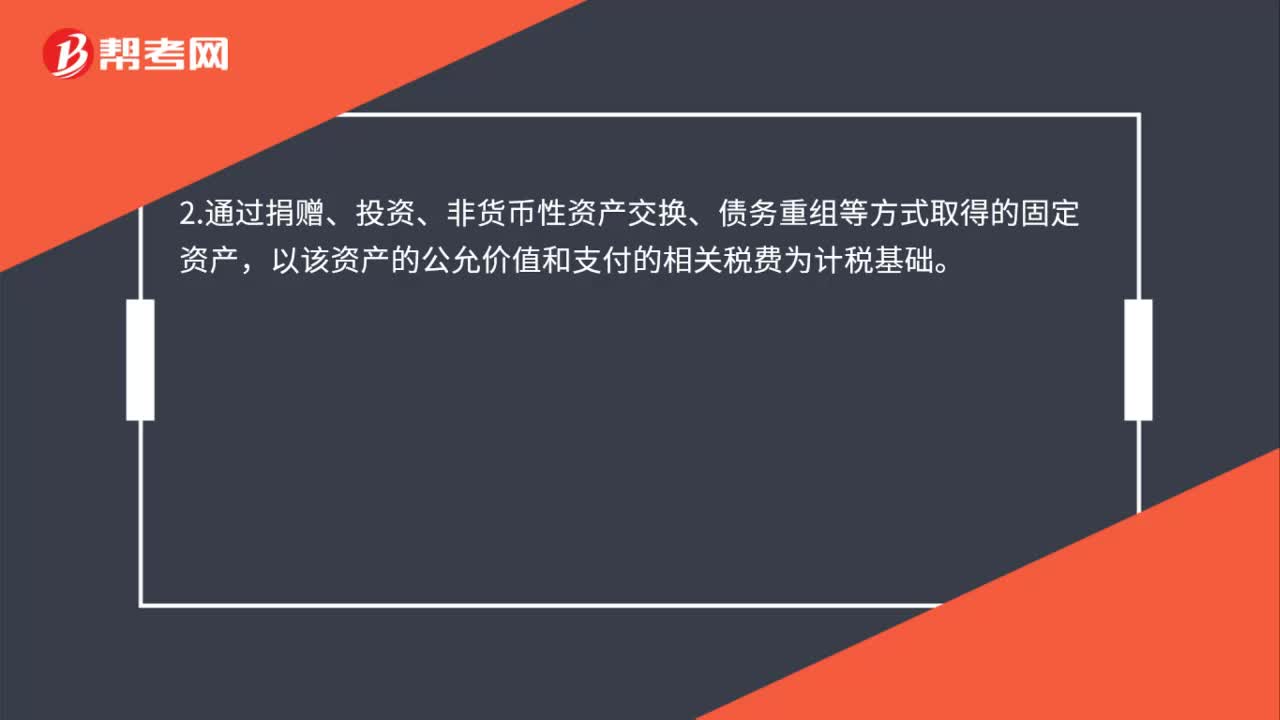

00:33其他方式取得的固定資產(chǎn)怎么處理?:其他方式取得的固定資產(chǎn)怎么處理?1.接受固定資產(chǎn)投資:借:固定資產(chǎn),應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。貸實收資本(在注冊資本中享有的份額)資本公積——資本溢價2.通過捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的固定資產(chǎn)以該資產(chǎn)的公允價值和支付的相關(guān)稅費為計稅基礎(chǔ)

00:28

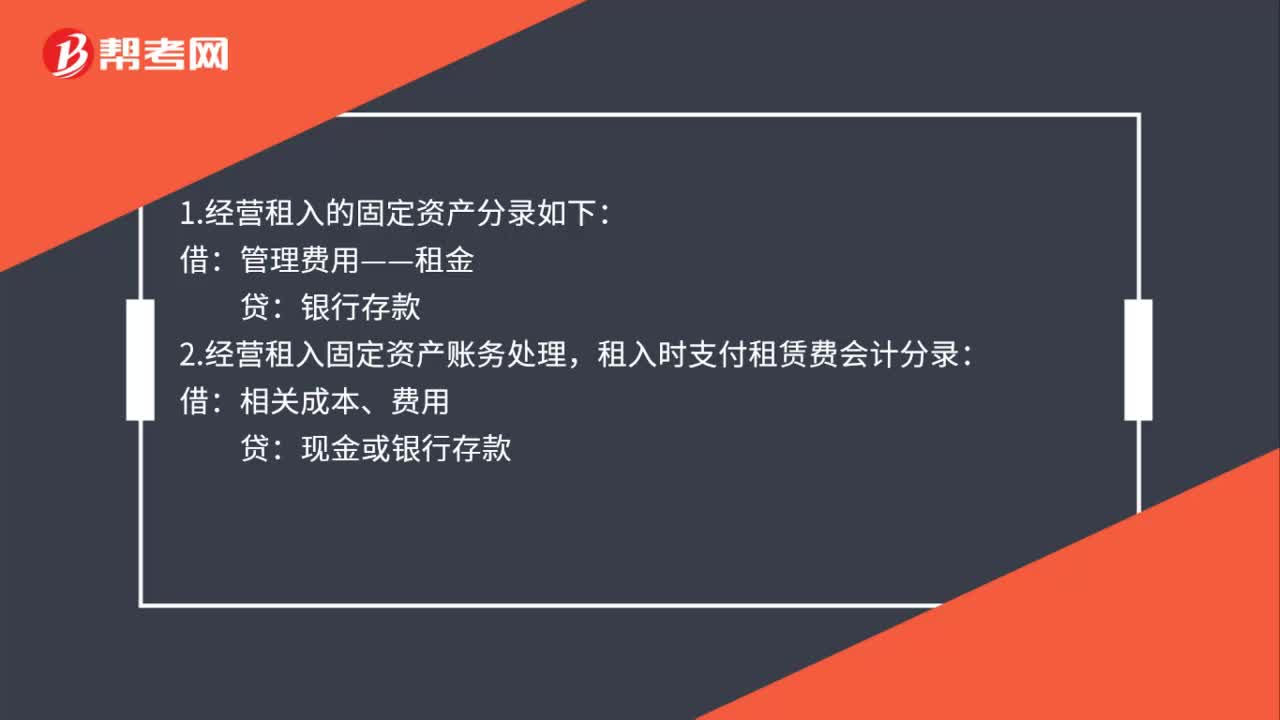

00:28經(jīng)營方式租入固定資產(chǎn)怎么入賬?:經(jīng)營方式租入固定資產(chǎn)怎么入賬?1.經(jīng)營租入的固定資產(chǎn)分錄如下:管理費用——租金:銀行存款:2.經(jīng)營租入固定資產(chǎn)賬務(wù)處理:租入時支付租賃費會計分錄:借相關(guān)成本、費用貸現(xiàn)金或銀行存款

00:25

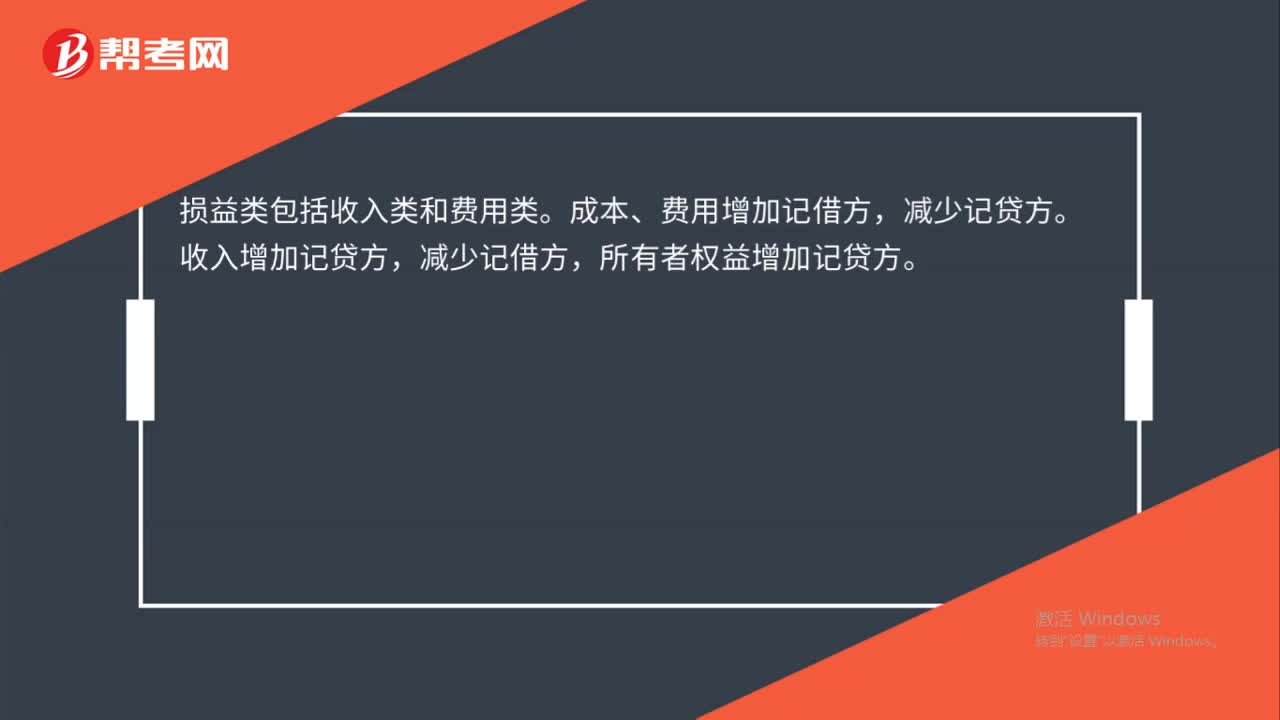

00:25損益類科目的借貸方向怎么記?:損益類科目的借貸方向怎么記?損益類包括收入類和費用類。成本、費用增加記借方,減少記貸方。收入增加記貸方,減少記借方,所有者權(quán)益增加記貸方。

01:21

01:21銀行日記賬結(jié)轉(zhuǎn)下年的登記方法是什么?:銀行日記賬結(jié)轉(zhuǎn)下年的登記方法:結(jié)賬前,必須將本期內(nèi)所發(fā)生的各項經(jīng)濟業(yè)務(wù)全部登記入賬。結(jié)賬時,應(yīng)當結(jié)出每個賬戶的期末余額。需要結(jié)出當月發(fā)生額的,本月合計”需要結(jié)出本年累計發(fā)生額的,應(yīng)當在摘要欄內(nèi)注明“并在下面通欄劃單紅線;就是全年累計發(fā)生額,全年累計發(fā)生額下應(yīng)當通欄劃雙紅線,年度終了結(jié)賬時,所有總賬賬戶都應(yīng)當結(jié)出全年發(fā)生額和年末余額。要把各賬戶的余額結(jié)轉(zhuǎn)到下一會計年度,結(jié)轉(zhuǎn)下年”

01:04

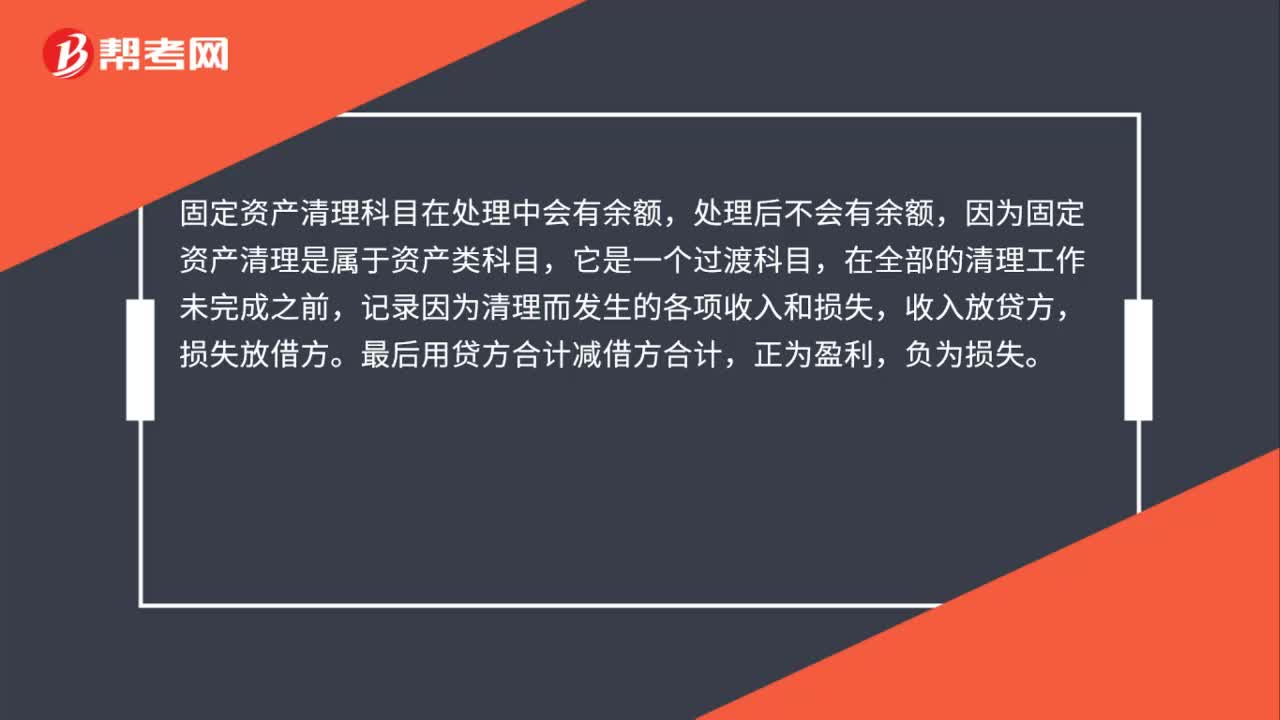

01:04固定資產(chǎn)清理借方是增加還是減少?:固定資產(chǎn)清理借方是增加還是減少?固定資產(chǎn)清理是資產(chǎn)類賬戶,用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)價值以及在清理過程中所發(fā)生的清理費用和清理收入。借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。其借方余額表示清理后的凈損失;貸方余額表示清理后的凈收益。清理完畢后凈收益按資產(chǎn)還有無價值轉(zhuǎn)入“營業(yè)外收入”或“資產(chǎn)處置損益”

00:35

00:35固定資產(chǎn)投資項目節(jié)能審查辦法是什么?:固定資產(chǎn)投資項目節(jié)能審查辦法是什么?固定資產(chǎn)投資項目節(jié)能審查辦法是為促進固定資產(chǎn)投資項目科學合理利用能源,從源頭上杜絕能源浪費,提高能源利用效率,加強能源消費總量管理,根據(jù)《中華人民共和國節(jié)約能源法》、《中華人民共和國行政許 可法》、《公共機構(gòu)節(jié)能條例》制定的辦法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日