下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:03

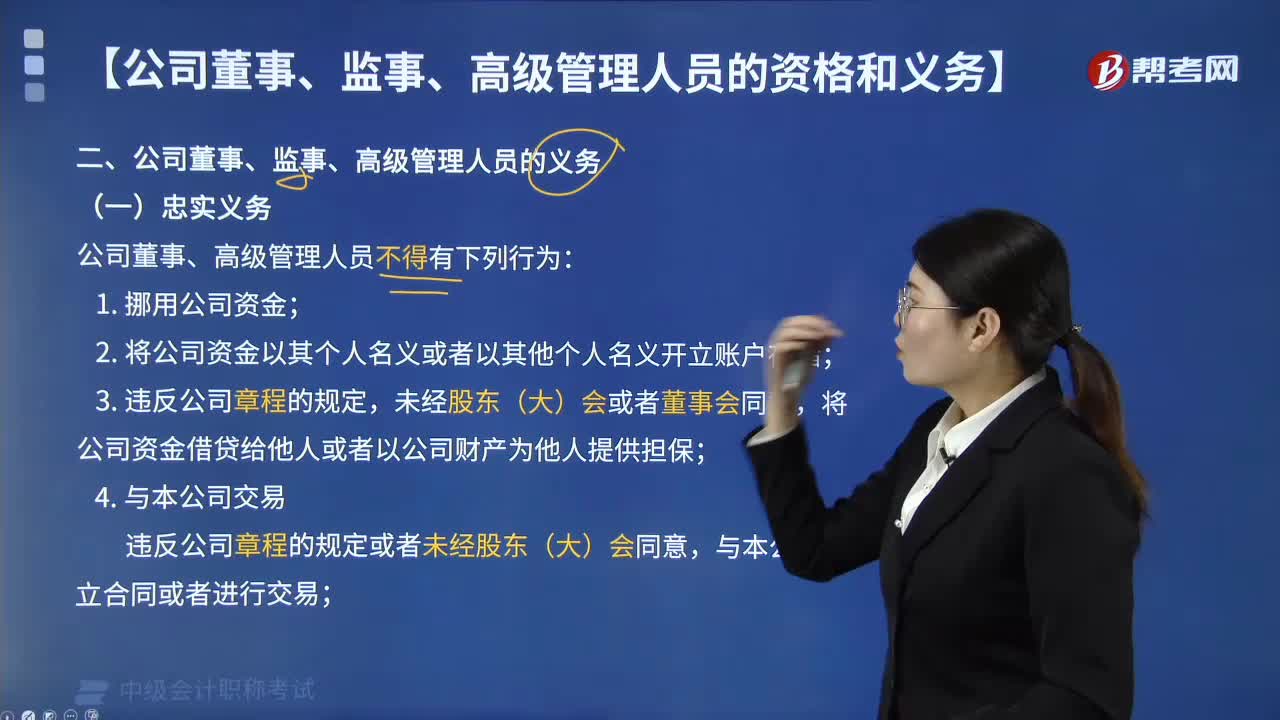

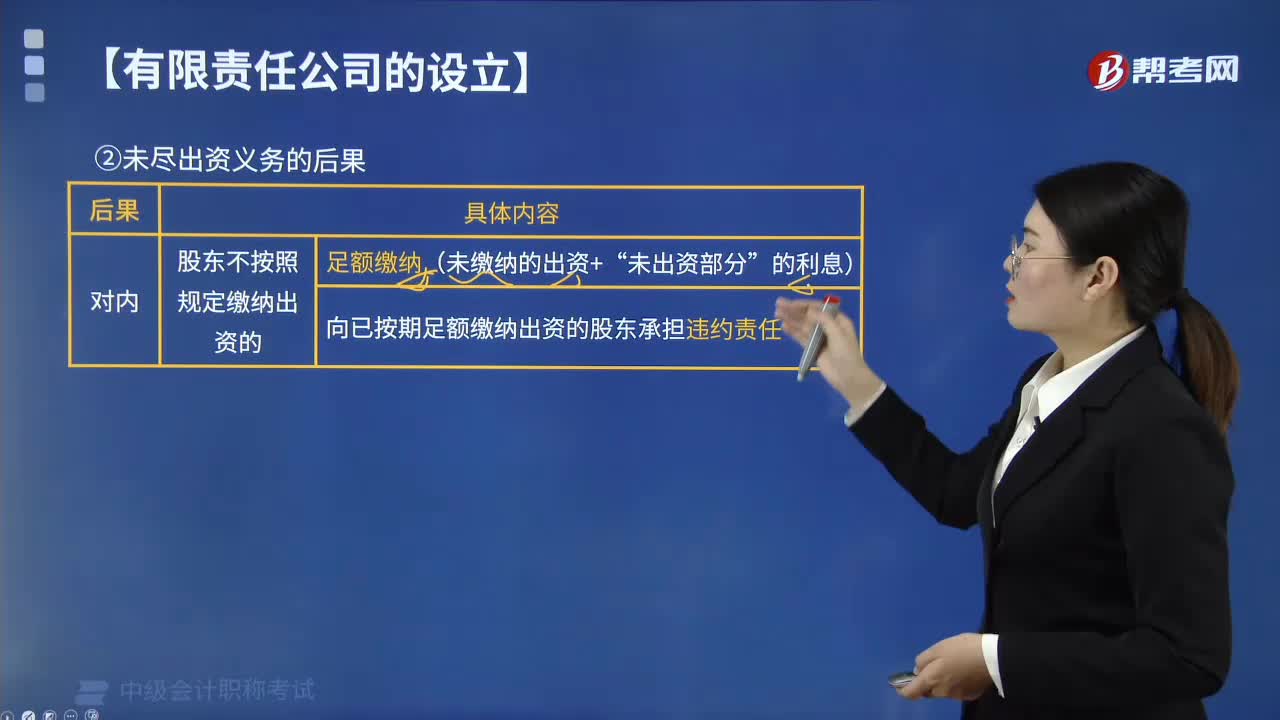

08:03股東未盡出資義務(wù)會(huì)有哪些后果?:股東未盡出資義務(wù)會(huì)有哪些后果?股東未盡出資義務(wù)的后果:股東不按照規(guī)定繳納出資的“除應(yīng)當(dāng)向公司足額繳納(未繳納的出資+”的股東承擔(dān)違約責(zé)任“(1)公司債權(quán)人可請(qǐng)求未盡出資義務(wù)的股東:在公司設(shè)立時(shí)未盡出資義務(wù),發(fā)起人與被告股東承擔(dān)連帶責(zé)任。對(duì)公司債務(wù)不能清償?shù)牟糠殖袚?dān)補(bǔ)充賠償責(zé)任,(2)在公司增資時(shí)未盡出資義務(wù)。

11:08

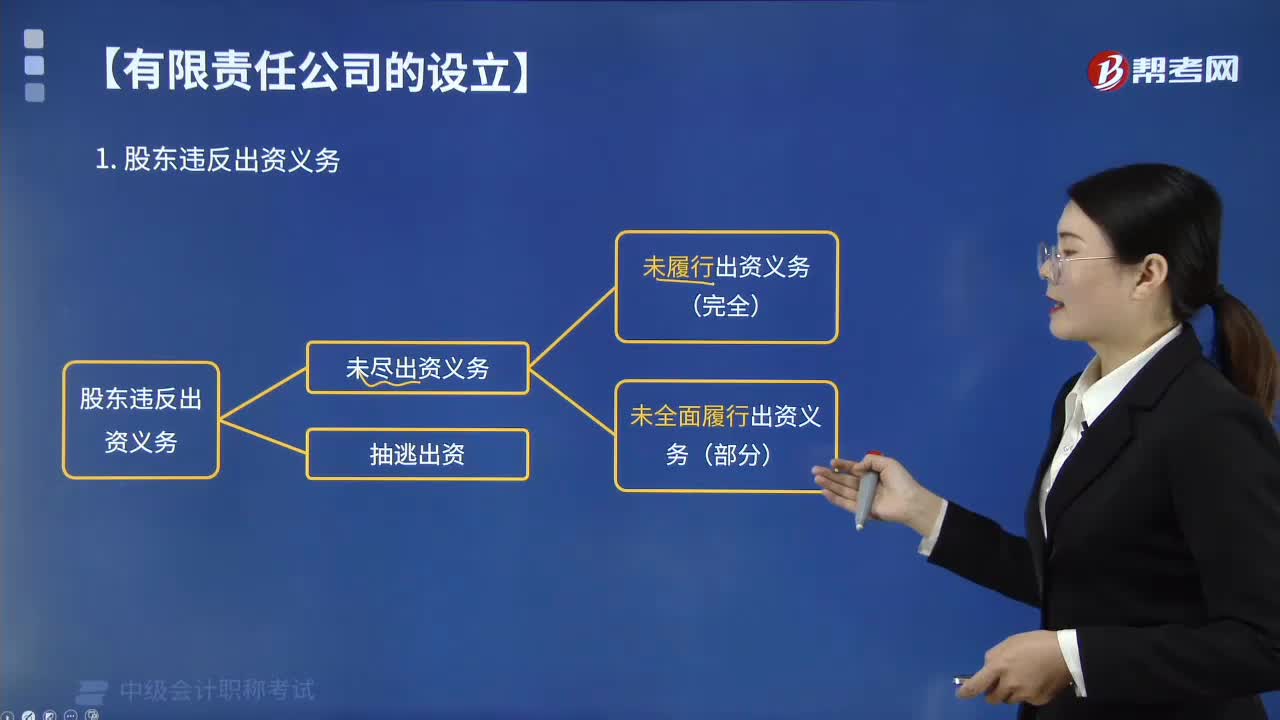

11:08股東未盡出資義務(wù)的情形有哪些?:公司、其他股東或者公司債權(quán)人請(qǐng)求認(rèn)定出資人未履行出資義務(wù)的。法院應(yīng)委托具有合法資格的評(píng)估機(jī)構(gòu)對(duì)該財(cái)產(chǎn)評(píng)估作價(jià),法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù),人民法院應(yīng)當(dāng)責(zé)令當(dāng)事人在指定的合理期間內(nèi)辦理土地變更手續(xù)或者解除權(quán)利負(fù)擔(dān),人民法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù),(3)出資已經(jīng)交付公司使用但未辦理權(quán)屬變更手續(xù);公司、其他股東或公司債權(quán)人主張認(rèn)定出資人未履行出資義務(wù)。

03:46

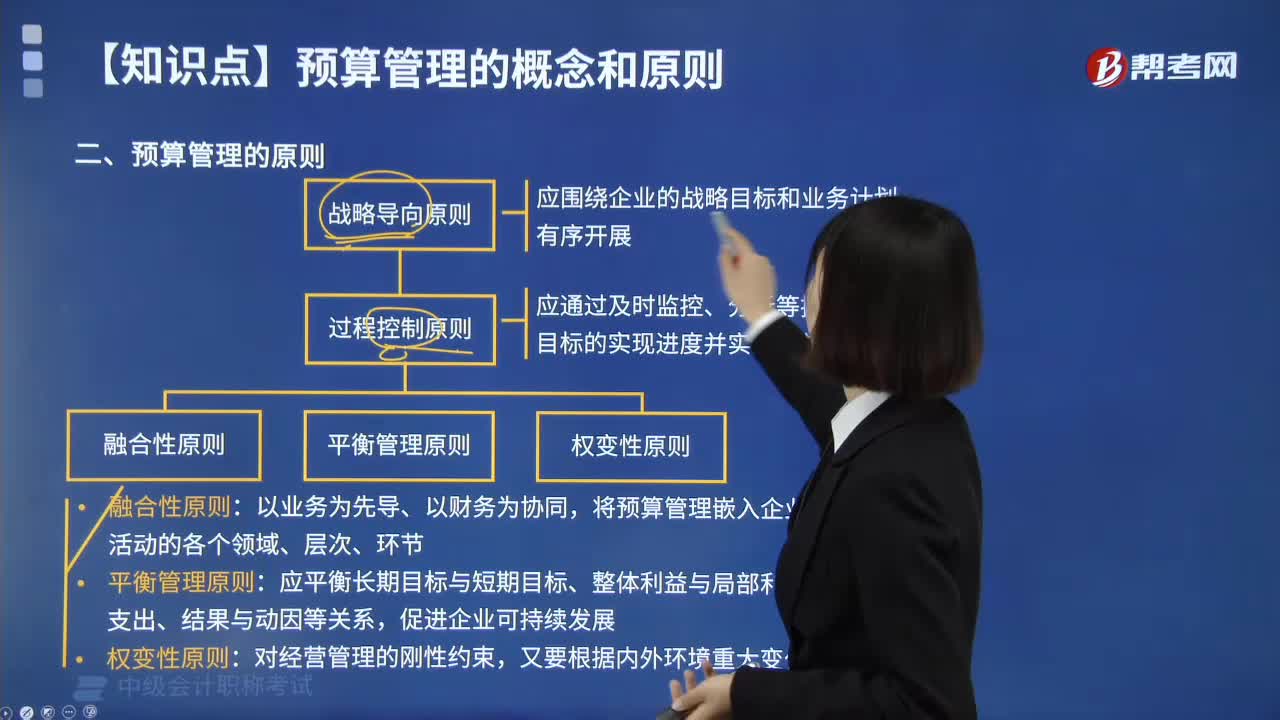

03:46預(yù)算管理的原則有哪些?:預(yù)算管理的原則有哪些?預(yù)算管理是指企業(yè)在戰(zhàn)略目標(biāo)的指導(dǎo)下,對(duì)未來的經(jīng)營(yíng)活動(dòng)和相應(yīng)財(cái)務(wù)結(jié)果進(jìn)行充分、全面的預(yù)測(cè)和籌劃,將實(shí)際完成情況與預(yù)算目標(biāo)不斷對(duì)照和分析,以幫助管理者更加有效地管理企業(yè)和最大程度地實(shí)現(xiàn)戰(zhàn)略目標(biāo)。應(yīng)圍繞企業(yè)的戰(zhàn)略目標(biāo)和業(yè)務(wù)計(jì)劃有序開展。應(yīng)通過及時(shí)監(jiān)控、分析等把握預(yù)算目標(biāo)的實(shí)現(xiàn)進(jìn)度并實(shí)施有效評(píng)價(jià)。【例題·判斷題】預(yù)算管理的權(quán)變性原則。

00:50

00:50資本結(jié)構(gòu)指標(biāo)有哪些?:資本結(jié)構(gòu)指標(biāo)有哪些?資本結(jié)構(gòu)指標(biāo)有股東權(quán)益比率、資產(chǎn)負(fù)債比率、長(zhǎng)期負(fù)債比率、股東權(quán)益與固定資產(chǎn)比率。1.股東權(quán)益比率=(股東權(quán)益總額÷資產(chǎn)總額)×100%2.資產(chǎn)負(fù)債率=(負(fù)債總額÷資產(chǎn)總額)×100%3.長(zhǎng)期負(fù)債比率=(長(zhǎng)期負(fù)債÷資產(chǎn)總額)×100%4.股東權(quán)益與固定資產(chǎn)比率=(股東權(quán)益總額÷固定資產(chǎn)總額)×100%

00:50

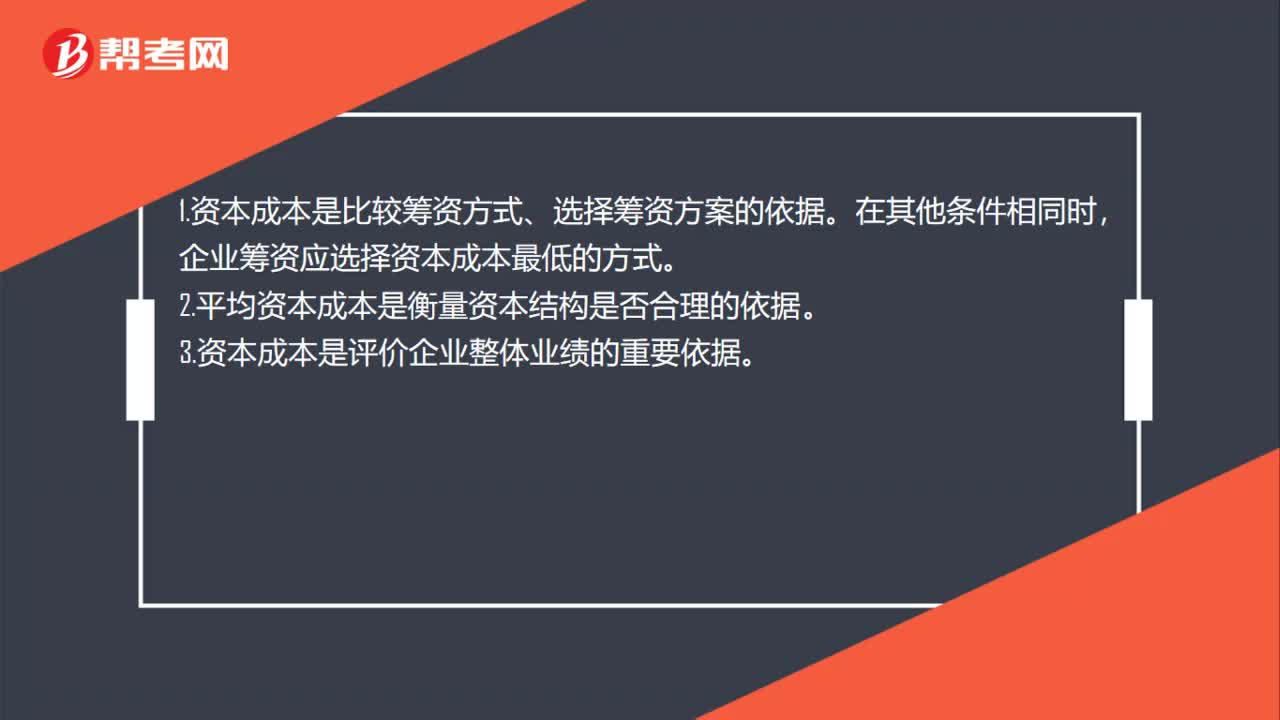

00:50資本成本對(duì)企業(yè)財(cái)務(wù)管理的作用是什么?:資本成本對(duì)企業(yè)財(cái)務(wù)管理的作用是什么?1.資本成本是比較籌資方式、選擇籌資方案的依據(jù)。在其他條件相同時(shí),企業(yè)籌資應(yīng)選擇資本成本最低的方式。2.平均資本成本是衡量資本結(jié)構(gòu)是否合理的依據(jù)。3.資本成本是評(píng)價(jià)企業(yè)整體業(yè)績(jī)的重要依據(jù)。4.資本成本是評(píng)價(jià)投資項(xiàng)目可行性的主要標(biāo)準(zhǔn)。資本成本通常用相對(duì)數(shù)表示,它是企業(yè)對(duì)投入資本所要求的報(bào)酬率(或收益率),即最低必要報(bào)酬率。

00:33

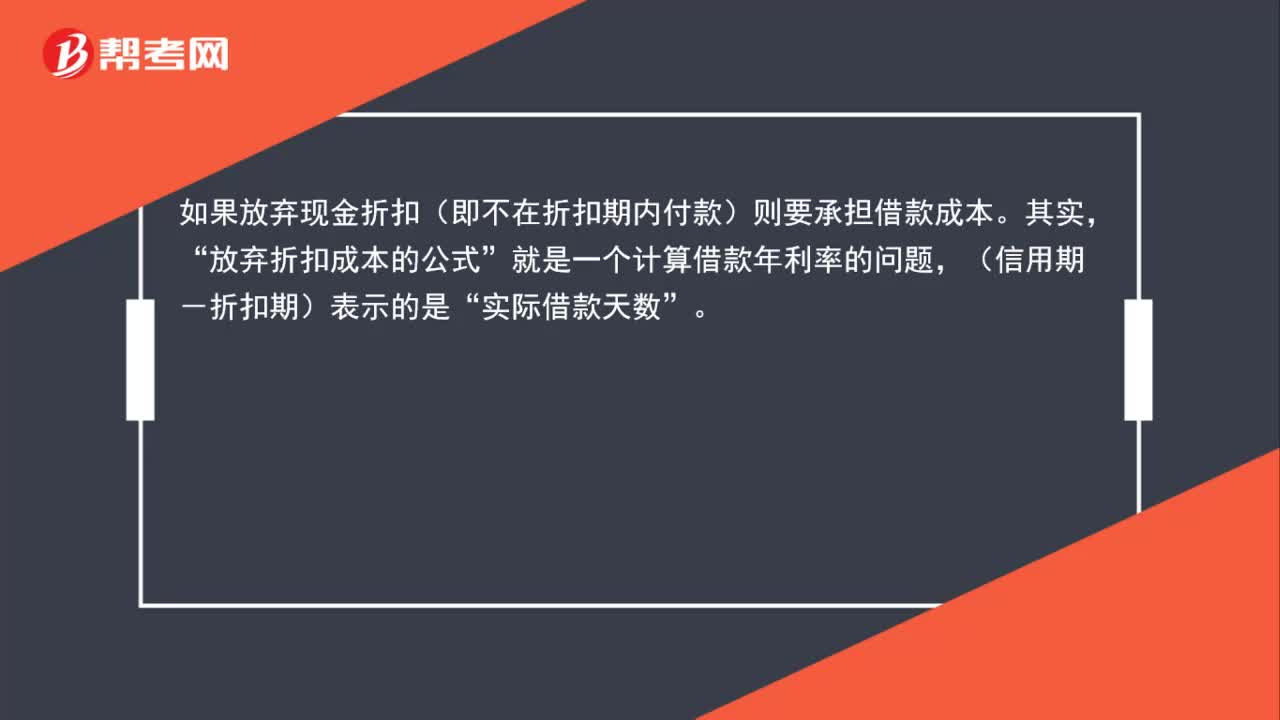

00:33放棄現(xiàn)金折扣成本的含義是什么?:放棄現(xiàn)金折扣成本的含義是什么?如果放棄現(xiàn)金折扣(即不在折扣期內(nèi)付款)則要承擔(dān)借款成本。其實(shí),放棄折扣成本的公式“就是一個(gè)計(jì)算借款年利率的問題”(信用期-折扣期)表示的是,實(shí)際借款天數(shù)“

00:54

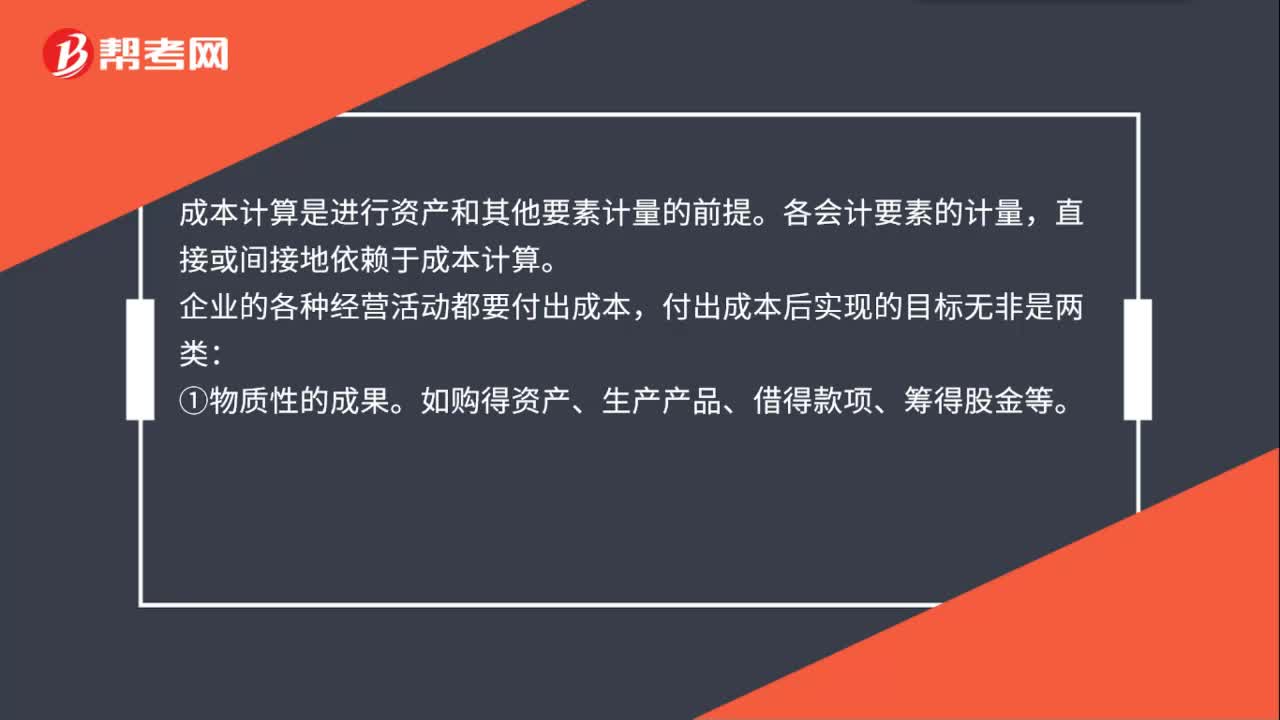

00:54資產(chǎn)成本包括哪些內(nèi)容?:資產(chǎn)成本包括哪些內(nèi)容?成本計(jì)算是進(jìn)行資產(chǎn)和其他要素計(jì)量的前提。各會(huì)計(jì)要素的計(jì)量,直接或間接地依賴于成本計(jì)算。企業(yè)的各種經(jīng)營(yíng)活動(dòng)都要付出成本,付出成本后實(shí)現(xiàn)的目標(biāo)無非是兩類:① 物質(zhì)性的成果。如購(gòu)得資產(chǎn)、生產(chǎn)產(chǎn)品、借得款項(xiàng)、籌得股金等。② 開展一定的活動(dòng)。如管理活動(dòng)、采購(gòu)活動(dòng)、開辦企業(yè)、召開會(huì)議等。實(shí)現(xiàn)這些目標(biāo)都要付出成本。付出成本后若形成了資產(chǎn),就要計(jì)算資產(chǎn)的成本,若未形成資產(chǎn)。

01:41

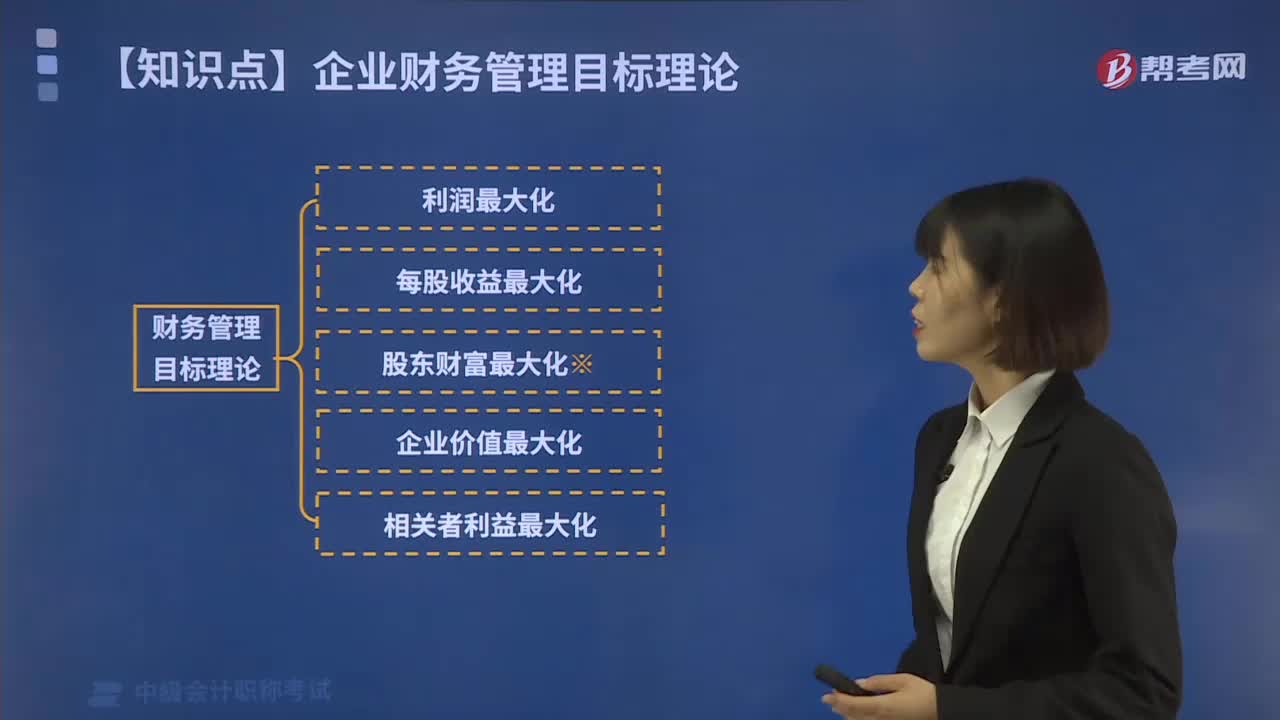

01:41企業(yè)財(cái)務(wù)管理目標(biāo)理論有哪幾種?:企業(yè)財(cái)務(wù)管理的目標(biāo)就是為實(shí)現(xiàn)企業(yè)創(chuàng)造財(cái)富或價(jià)值這一目標(biāo)服務(wù)。鑒于財(cái)務(wù)活動(dòng)直接從價(jià)值方面反映企業(yè)的商品或者服務(wù)提供過程,利潤(rùn)最大化就是假定企業(yè)財(cái)務(wù)管理以實(shí)現(xiàn)利潤(rùn)最大為目標(biāo);以利潤(rùn)最大化作為財(cái)務(wù)管理目標(biāo)存在以下缺陷,股東財(cái)富最大化是指企業(yè)財(cái)務(wù)管理以實(shí)現(xiàn)股東財(cái)富最大為目標(biāo),股東財(cái)富最大化目標(biāo)比較容易量化,以股東財(cái)富最大化作為財(cái)務(wù)管理目標(biāo)也存在以下缺點(diǎn)。

02:10

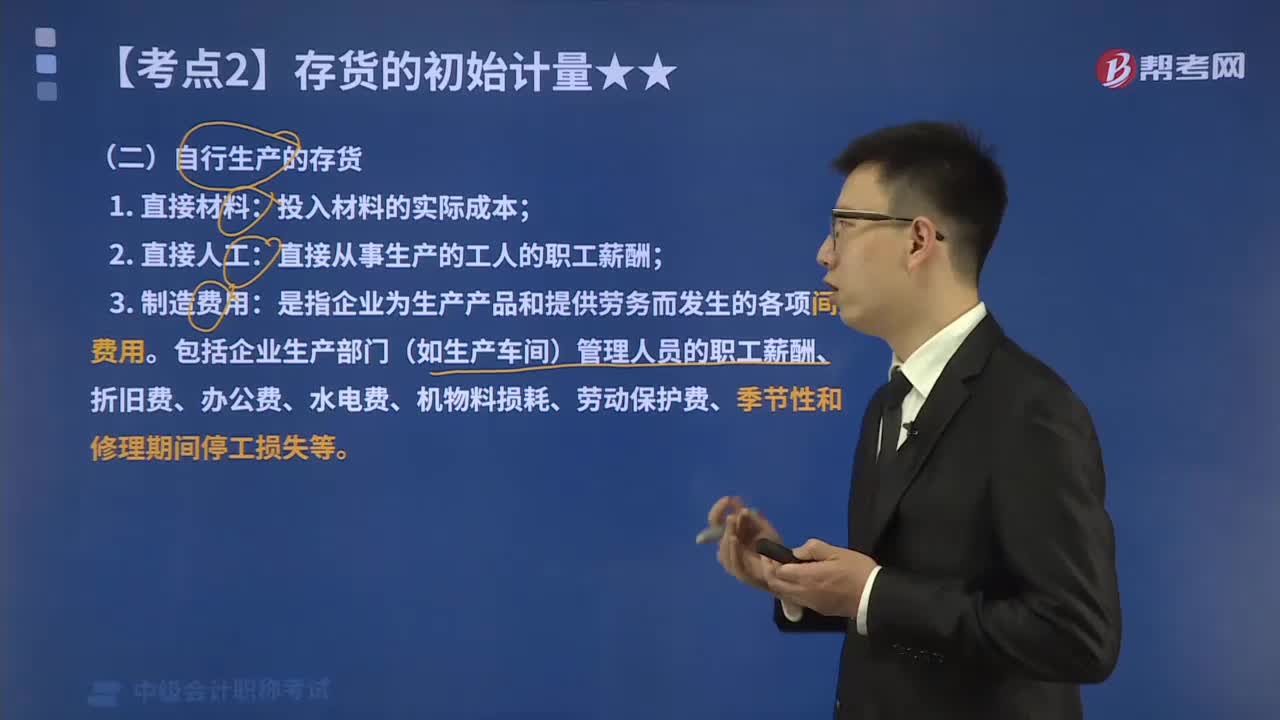

02:10自行生產(chǎn)的存貨的成本包括哪些?:通過進(jìn)一步加工而取得的存貨的成本由采購(gòu)成本、加工成本以及為使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他成本構(gòu)成。自行生產(chǎn)的存貨的初始成本包括:制造費(fèi)用是指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用。包括企業(yè)生產(chǎn)部門(如生產(chǎn)車間)管理人員的職工薪酬、折舊費(fèi)、辦公費(fèi)、水電費(fèi)、機(jī)物料損耗、勞動(dòng)保護(hù)費(fèi)、季節(jié)性和修理期間停工損失等,企業(yè)歸集的制造費(fèi)用可直接計(jì)人該產(chǎn)品成本。

01:53

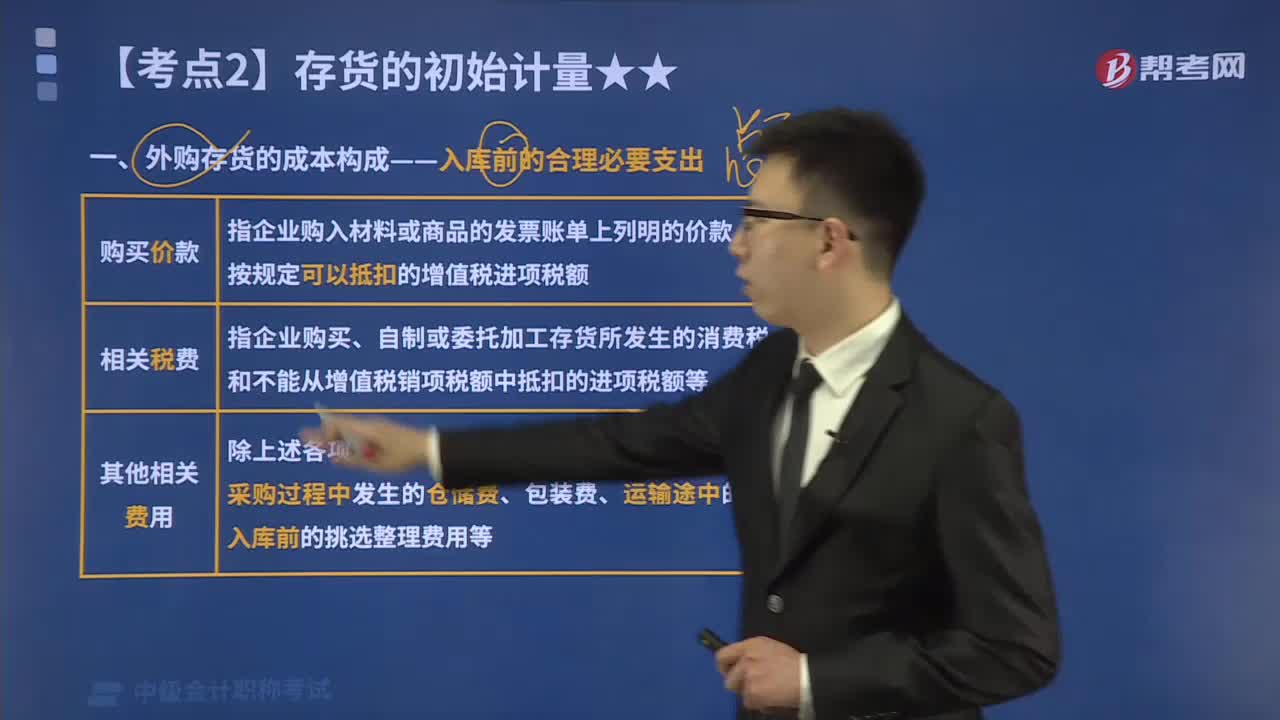

01:53外購(gòu)存貨的采購(gòu)成本包括哪些?:原材料、商品、低值易耗品等通過購(gòu)買而取得的存貨的初始成本由采購(gòu)成本構(gòu)成。包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。相關(guān)稅費(fèi)是指企業(yè)購(gòu)買、自制或委托加工存貨所發(fā)生的、應(yīng)歸屬于該存貨成本的消費(fèi)稅、資源稅和不能從增值稅銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額等。3.其他可歸屬于存貨采購(gòu)成本的費(fèi)用,即采購(gòu)成本中除上述各項(xiàng)以外的可歸屬于存貨采購(gòu)成本的費(fèi)用;

01:00

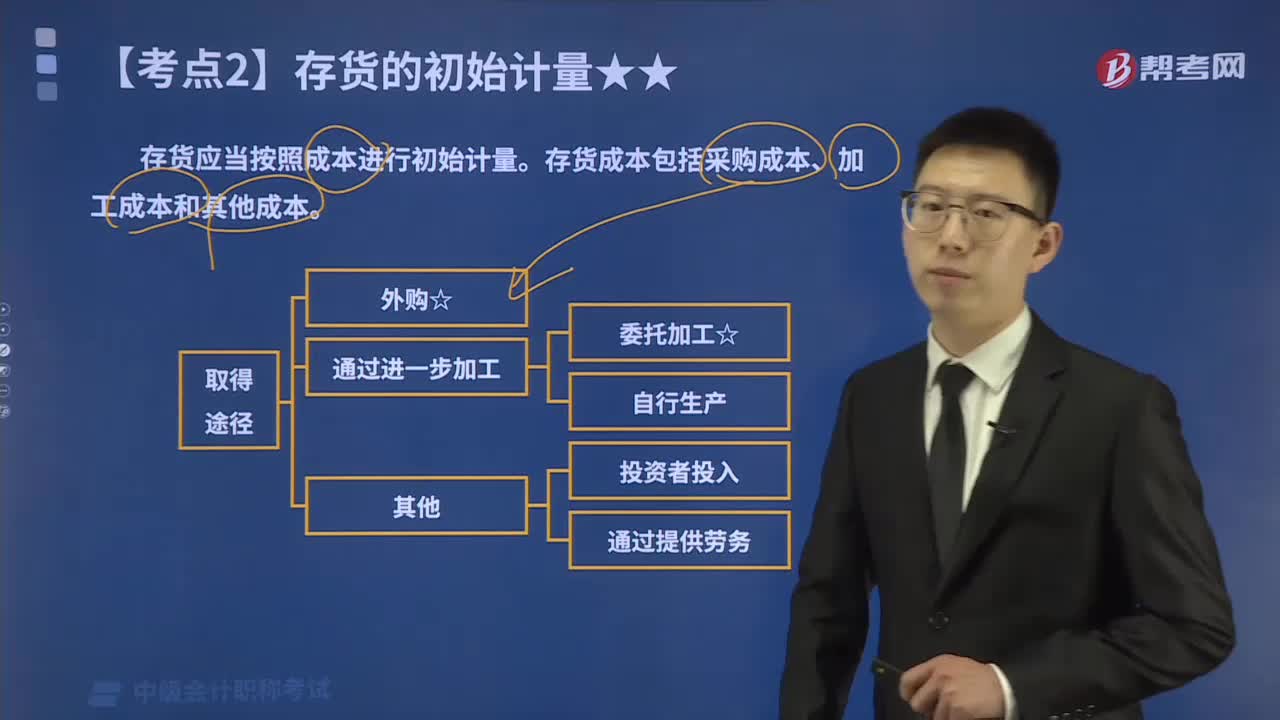

01:00存貨成本包括哪些內(nèi)容?:產(chǎn)成品、在產(chǎn)品、半成品、委托加工物資等通過進(jìn)一步加工而取得的存貨的初始成本由采購(gòu)成本、加工成本以及使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他成本構(gòu)成。原材料、商品、低值易耗品等通過購(gòu)買而取得的存貨的初始成本由采購(gòu)成本構(gòu)成,包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。

09:08

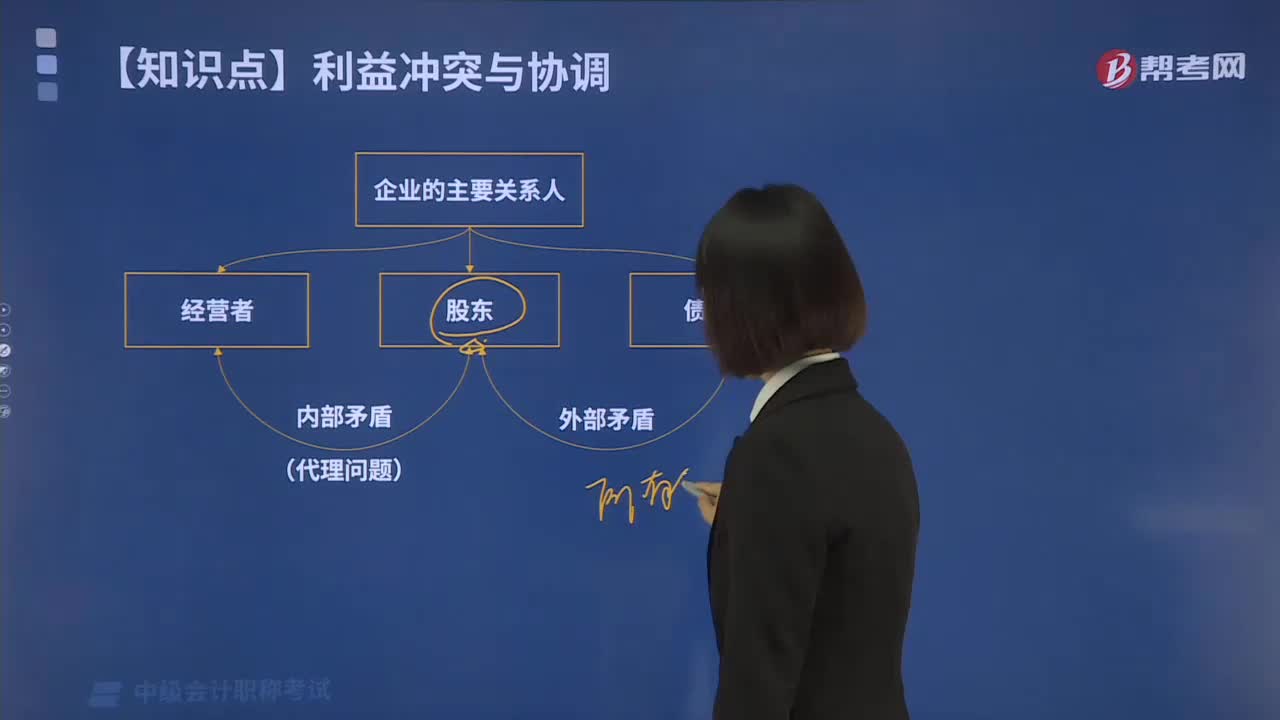

09:08財(cái)務(wù)管理中所有者與經(jīng)營(yíng)者之間有哪些利益沖突?:盡可能使企業(yè)相關(guān)者的利益分配在數(shù)量上和時(shí)間上達(dá)到動(dòng)態(tài)的協(xié)調(diào)平衡。所有者與經(jīng)營(yíng)者、所有者與債權(quán)人的利益沖突與協(xié)調(diào)至關(guān)重要。財(cái)務(wù)管理中所有者與經(jīng)營(yíng)者之間有哪些利益沖突?所有者期望經(jīng)營(yíng)者代表他們的利益工作,取決于經(jīng)營(yíng)者能夠?yàn)樗姓邉?chuàng)造多少財(cái)富。經(jīng)營(yíng)者和所有者的主要利益沖突是經(jīng)營(yíng)者希望在創(chuàng)造財(cái)富的同時(shí),激勵(lì)就是將經(jīng)營(yíng)者的報(bào)酬與其績(jī)效直接掛鉤。以使經(jīng)營(yíng)者自覺采取能提高所有者財(cái)富的措施。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日