下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

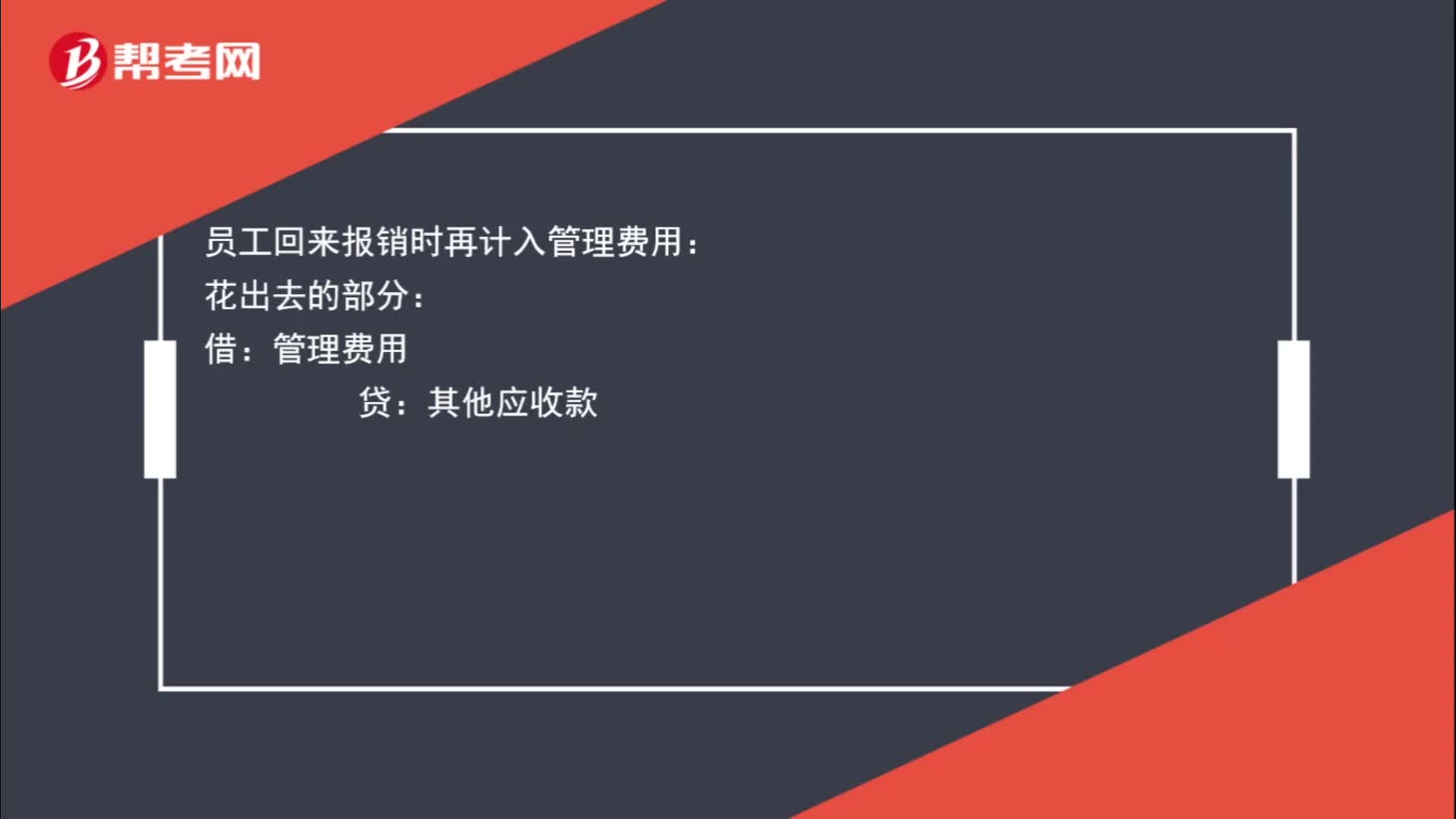

00:38預(yù)借差旅費如何進(jìn)行賬務(wù)處理?:預(yù)借差旅費如何進(jìn)行賬務(wù)處理?員工預(yù)借差旅費時要先給員工錢的,其他應(yīng)收款:庫存現(xiàn)金:員工回來報銷時再計入管理費用:花出去的部分:管理費用:貸其他應(yīng)收款剩余部分借庫存現(xiàn)金

00:40

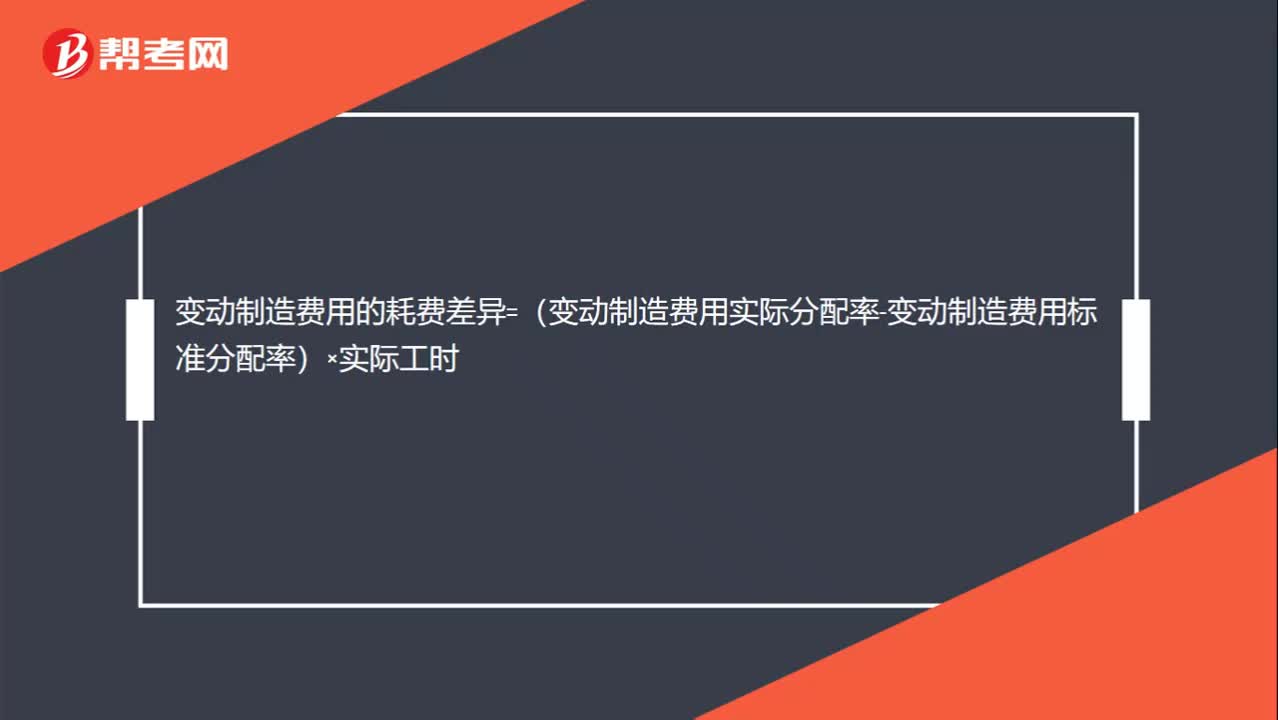

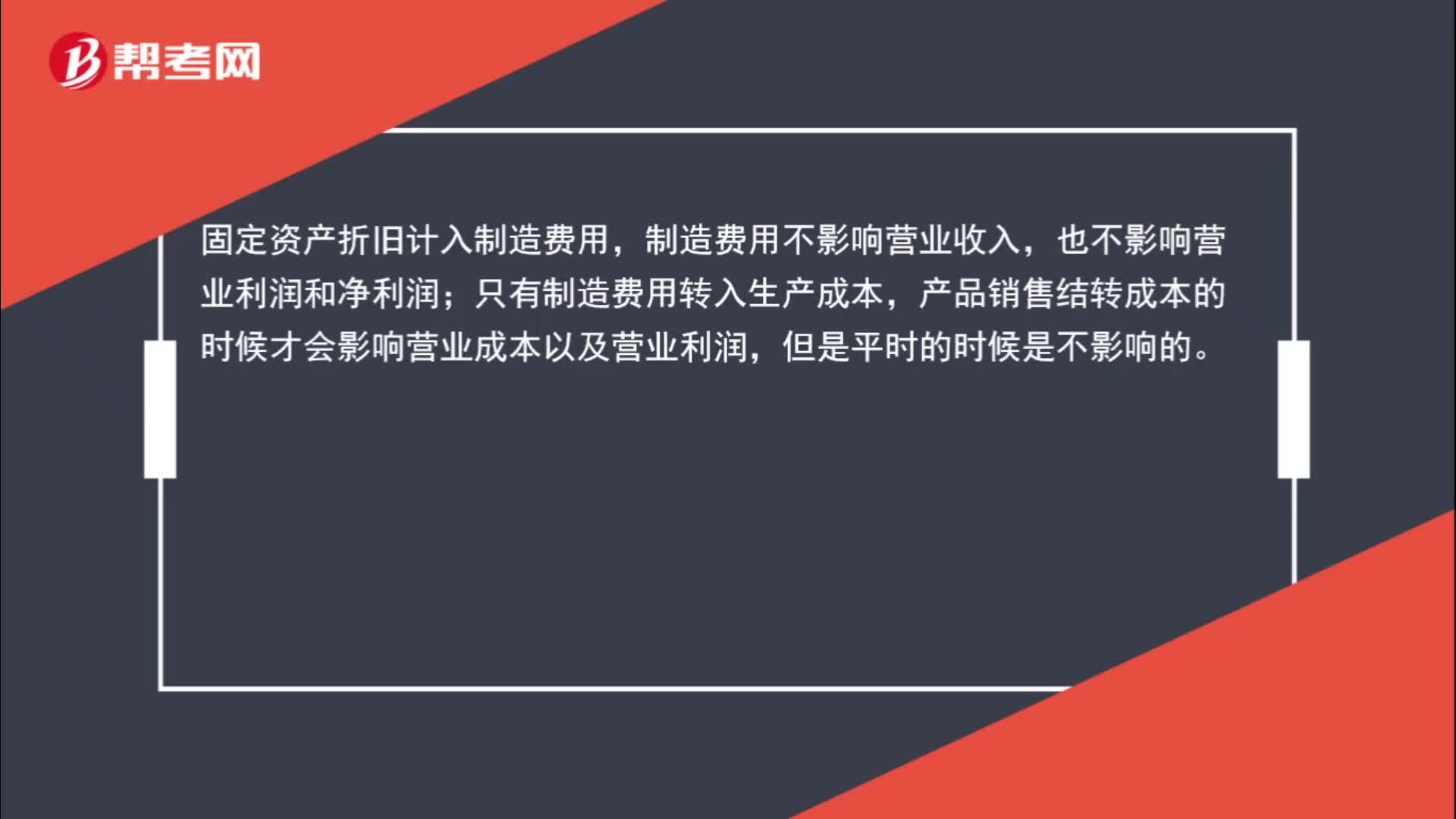

00:40制造費用是否影響營業(yè)利潤?:制造費用是否影響營業(yè)利潤?固定資產(chǎn)折舊計入制造費用,制造費用不影響營業(yè)收入,也不影響營業(yè)利潤和凈利潤;只有制造費用轉(zhuǎn)入生產(chǎn)成本,產(chǎn)品銷售結(jié)轉(zhuǎn)成本的時候才會影響營業(yè)成本以及營業(yè)利潤,但是平時的時候是不影響的。

02:23

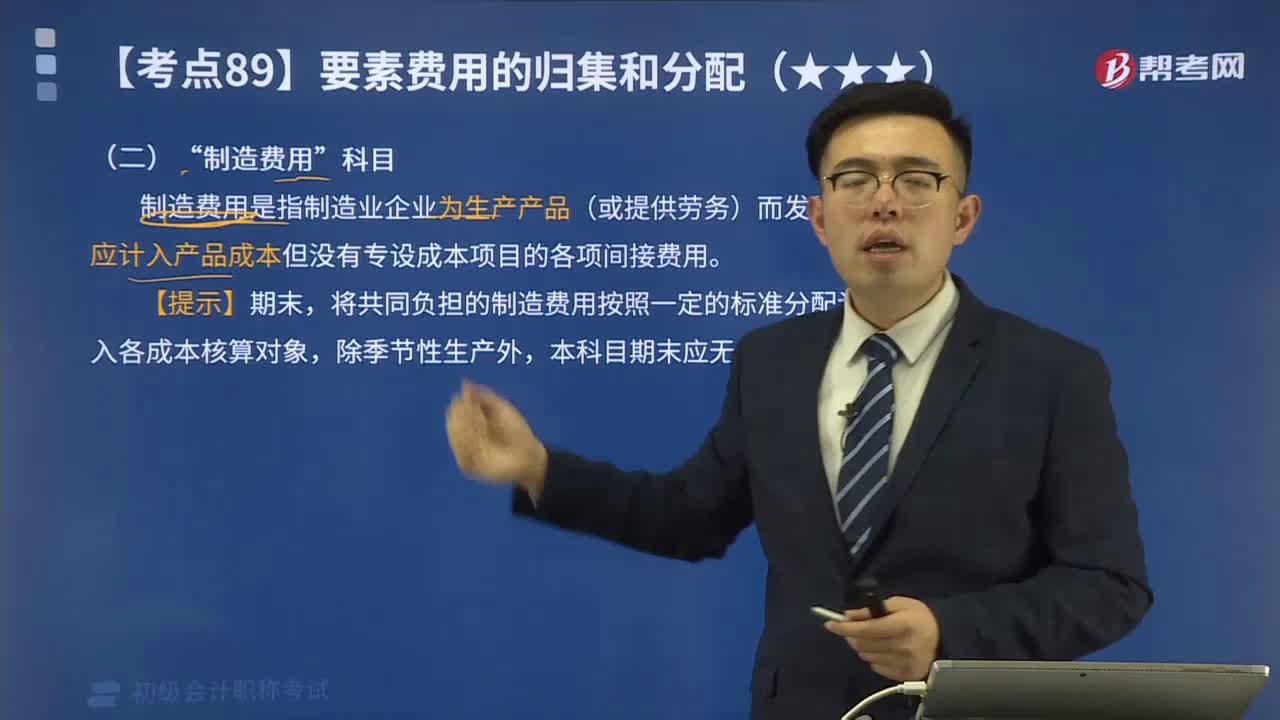

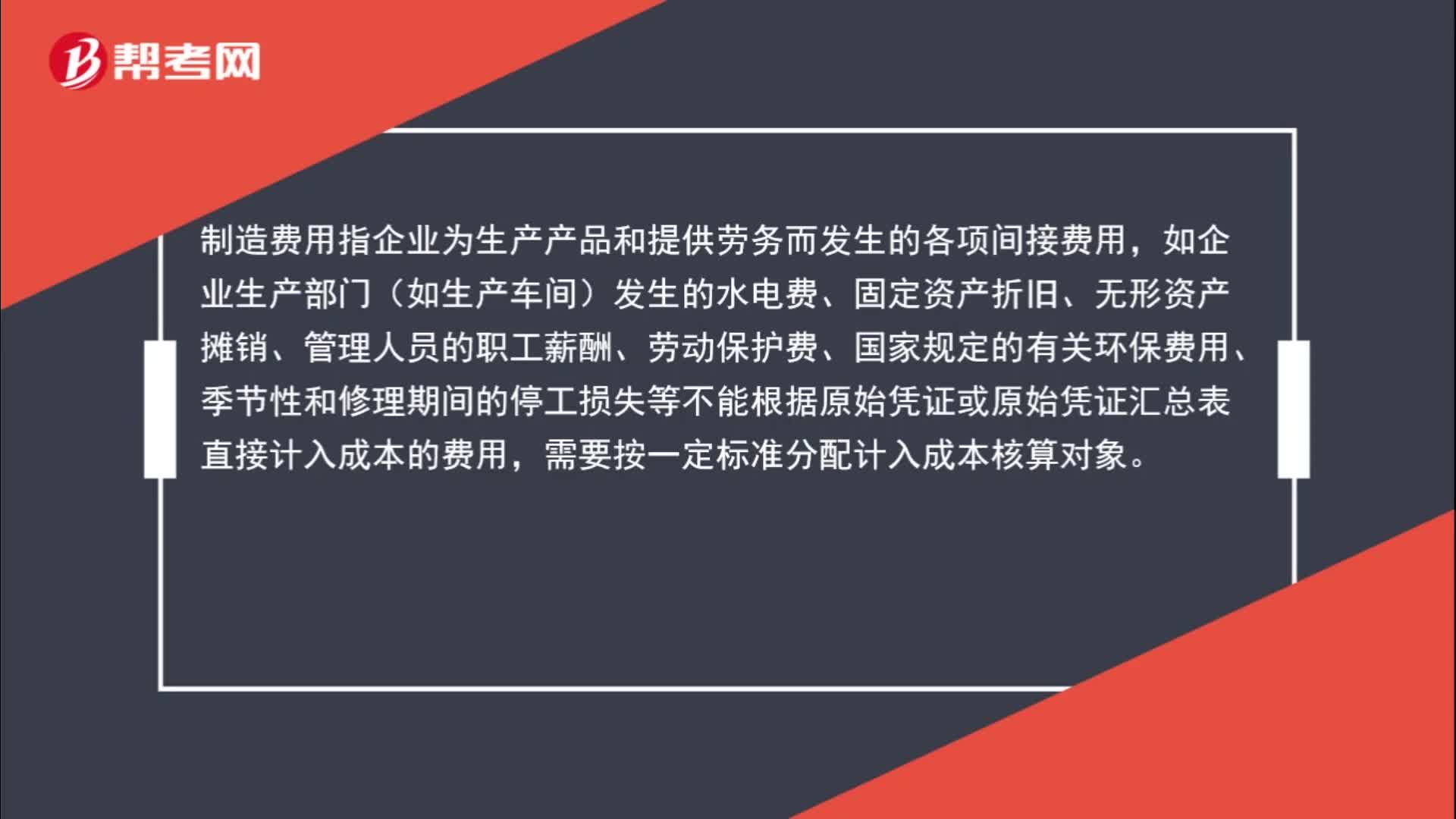

02:23怎么區(qū)分制造費用與管理費用?:制造費用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項間接費用,如企業(yè)生產(chǎn)部門(如生產(chǎn)車間)發(fā)生的水電費、固定資產(chǎn)折舊、無形資產(chǎn)攤銷、管理人員的職工薪酬、勞動保護(hù)費、國家規(guī)定的有關(guān)環(huán)保費用、季節(jié)性和修理期間的停工損失等不能根據(jù)原始憑證或原始憑證匯總表直接計入成本的費用,管理費用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費用。

05:02

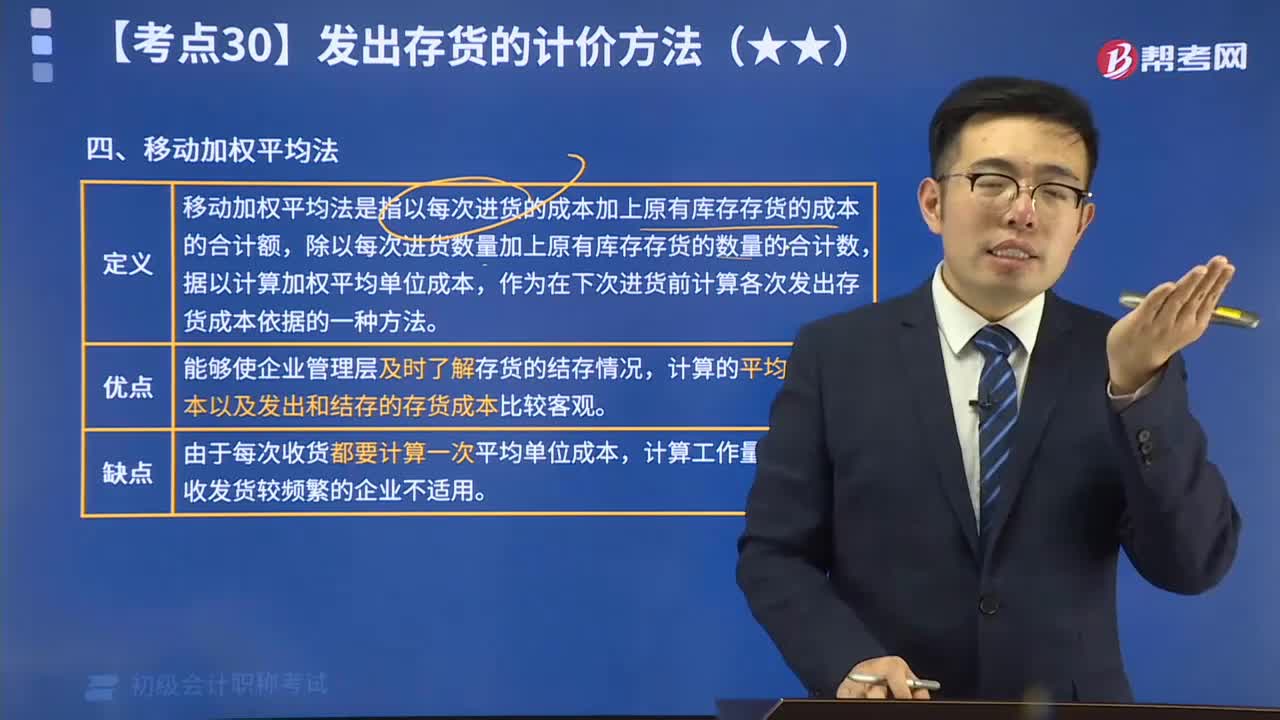

05:02如何用移動加權(quán)平均法計算發(fā)出存貨的計價?:移動加權(quán)平均法是指以每次進(jìn)貨的成本加上原有庫存存貨的成本的合計額,作為在下次進(jìn)貨前計算各次發(fā)出存貨成本依據(jù)的一種方法。計算的平均單位成本以及發(fā)出和結(jié)存的存貨成本比較客觀。存貨單位成本=(原有結(jié)存存貨成本+本次進(jìn)貨的成本)(原有結(jié)存存貨數(shù)量+本次進(jìn)貨數(shù)量):本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量x本次發(fā)貨前存貨的單位成本,本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

01:45

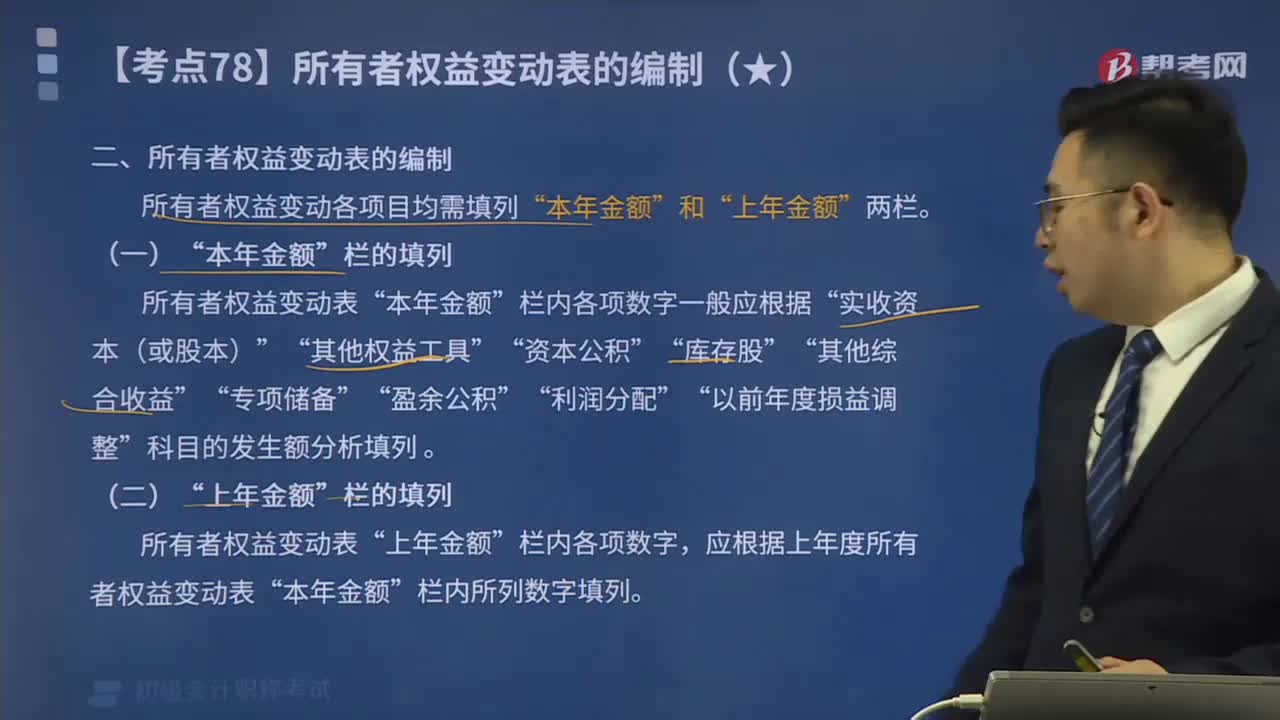

01:45帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?:帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動各項目均需填列“科目的發(fā)生額分析填列”所有者權(quán)益變動表”應(yīng)根據(jù)上年度所有者權(quán)益變動表。反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計金額( )。

00:59

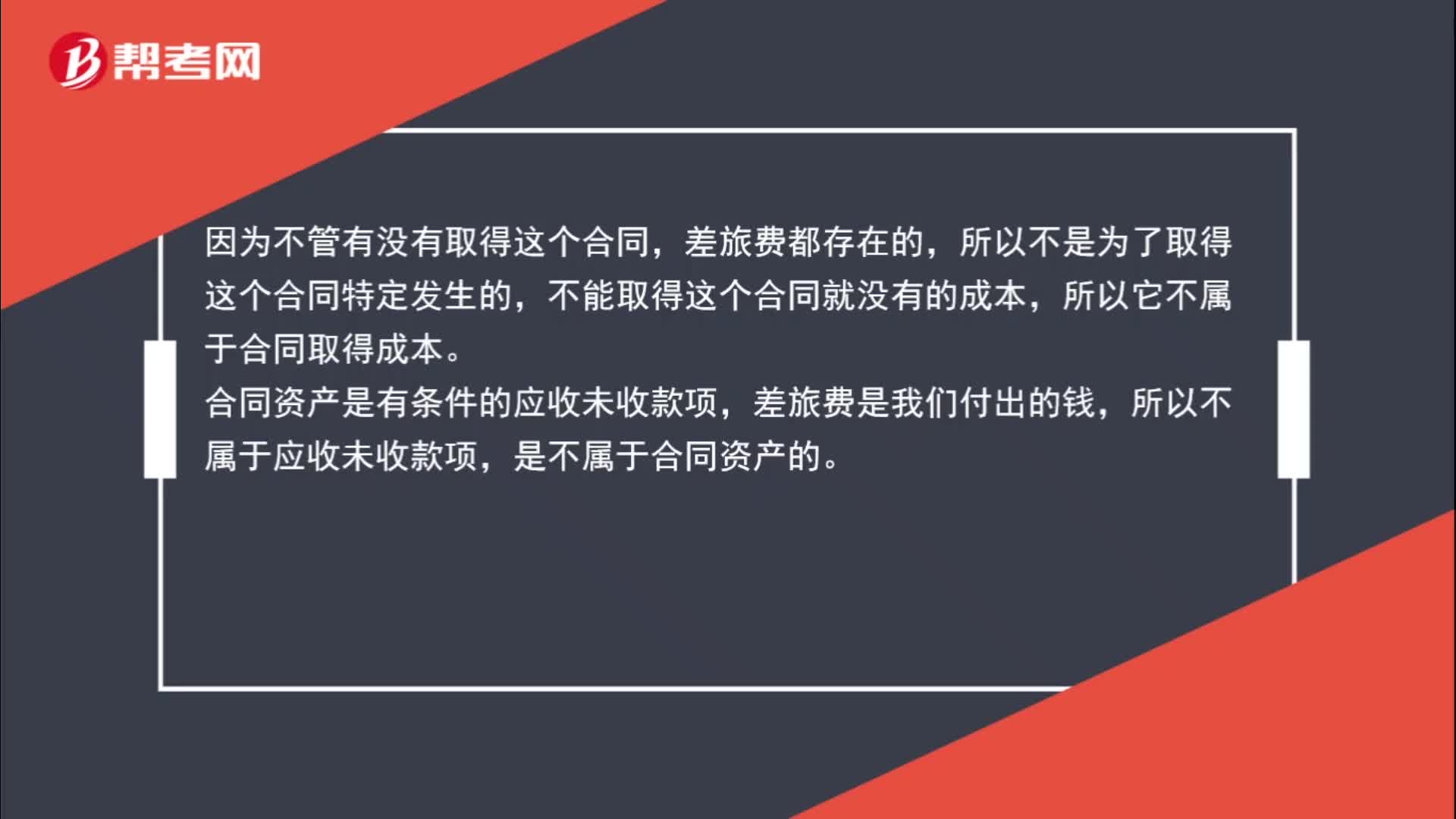

00:59為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?:為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?因為不管有沒有取得這個合同,差旅費都存在的,所以不是為了取得這個合同特定發(fā)生的,不能取得這個合同就沒有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應(yīng)收未收款項,差旅費是我們付出的錢,所以不屬于應(yīng)收未收款項,是不屬于合同資產(chǎn)的。

00:44

00:44生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?:生產(chǎn)車間固定資產(chǎn)的折舊為什么計入制造費用而非生產(chǎn)成本?生產(chǎn)車間固定資產(chǎn)的折舊是計入制造費用的,屬于間接的生產(chǎn)費用;而生產(chǎn)成本是直接的生產(chǎn)費用,比如領(lǐng)用的生產(chǎn)材料和直接人工費用。

03:32

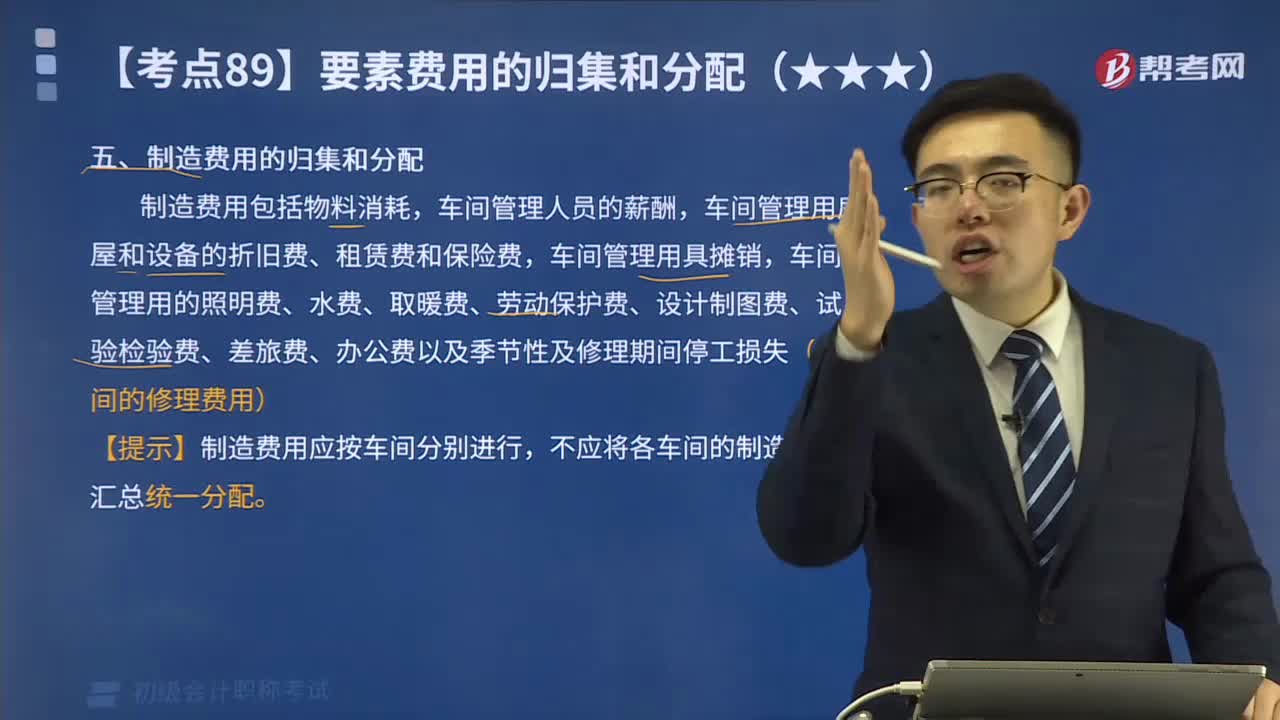

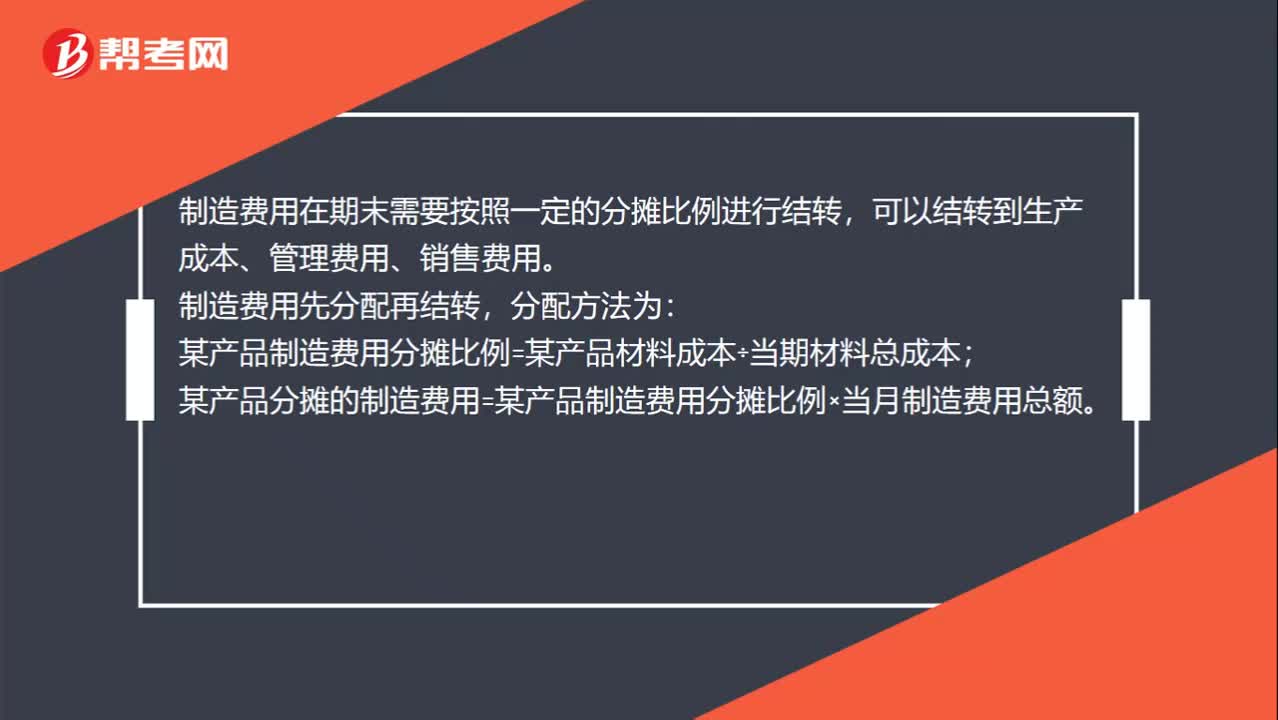

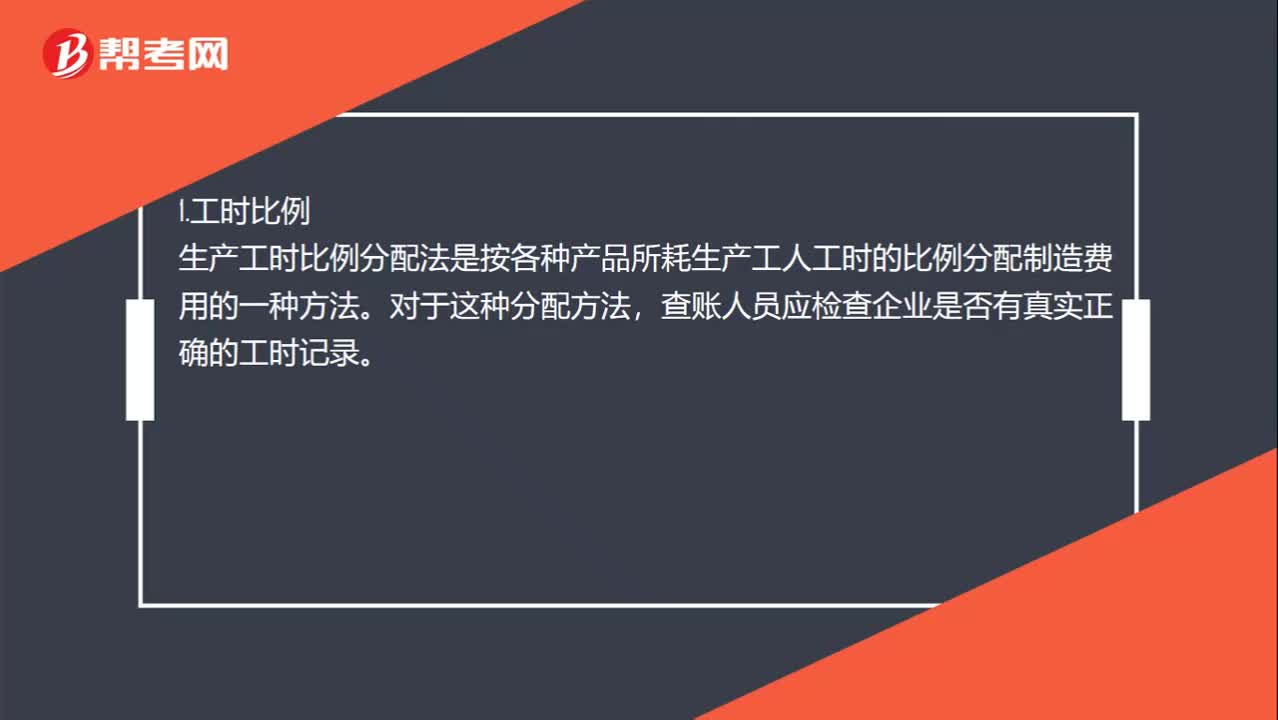

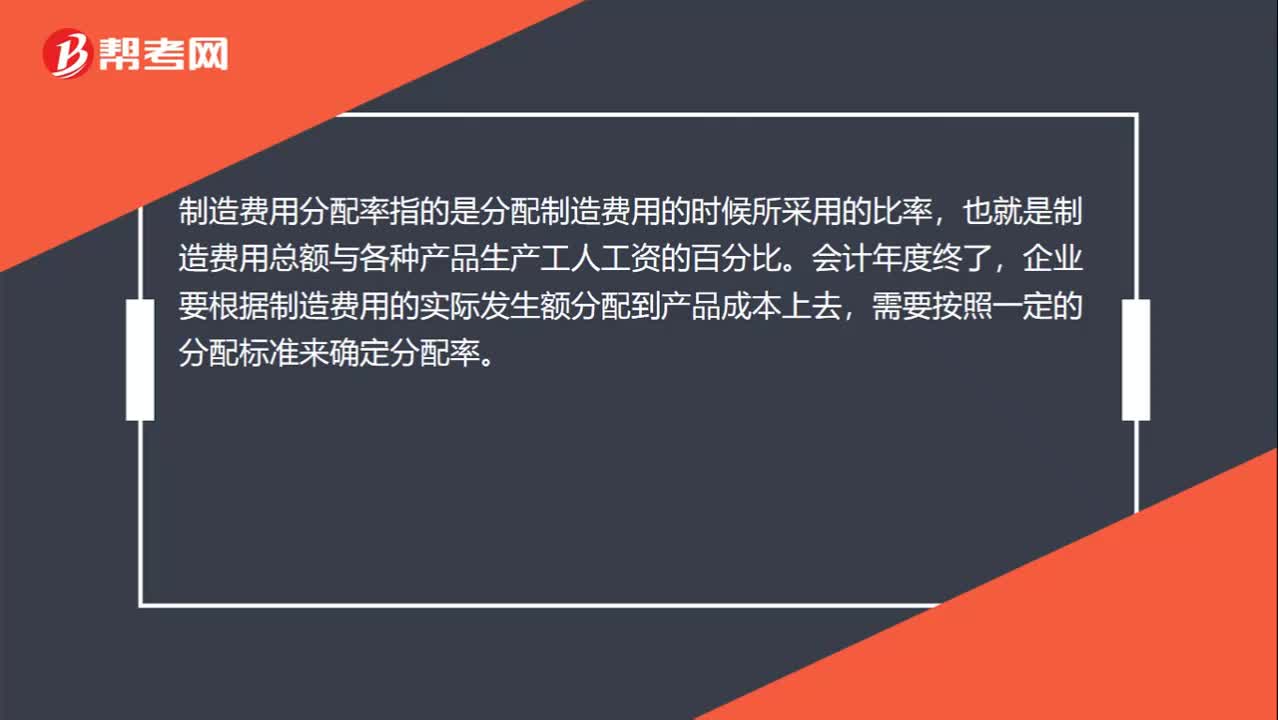

03:32哪些事項計入制造費用或者管理費用?:哪些事項計入制造費用或者管理費用?車間管理用房屋和設(shè)備的折舊費、租賃費和保險費,車間管理用具攤銷,車間管理用的照明費、水費、取暖費、勞動保護(hù)費、設(shè)計制圖費、試驗檢驗費、差旅費、辦公費以及季節(jié)性及修理期間停工損失等。也可根據(jù)費用比重大小和管理上的要求另行設(shè)立制造費用項目。管理費用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費用。

03:29

03:29快速掌握應(yīng)交消費稅中進(jìn)口應(yīng)稅消費品應(yīng)如何計算稅額?:快速掌握應(yīng)交消費稅中進(jìn)口應(yīng)稅消費品應(yīng)如何計算稅額?實行從價定率辦法計算納稅的組成計稅價格計算公式答:組成計稅價格=(關(guān)稅完內(nèi)稅價格+關(guān)稅)÷(1-消費稅比例容稅率)實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(關(guān)稅完稅價格+關(guān)稅+進(jìn)口數(shù)量×消費稅定額稅率)÷ (1-消費稅比例稅率)上面的“是指海關(guān)核定的關(guān)稅計稅價格。企業(yè)進(jìn)口應(yīng)稅物資在進(jìn)口環(huán)節(jié)應(yīng)交的消費稅。

00:15

00:15車間管理人員工資費用是制造費用嗎?:車間管理人員工資費用是制造費用嗎?一般情況下,管理人員的工資,計入管理費用,但如果是車間管理人員的工資,那么是計入制造費用的。

00:14

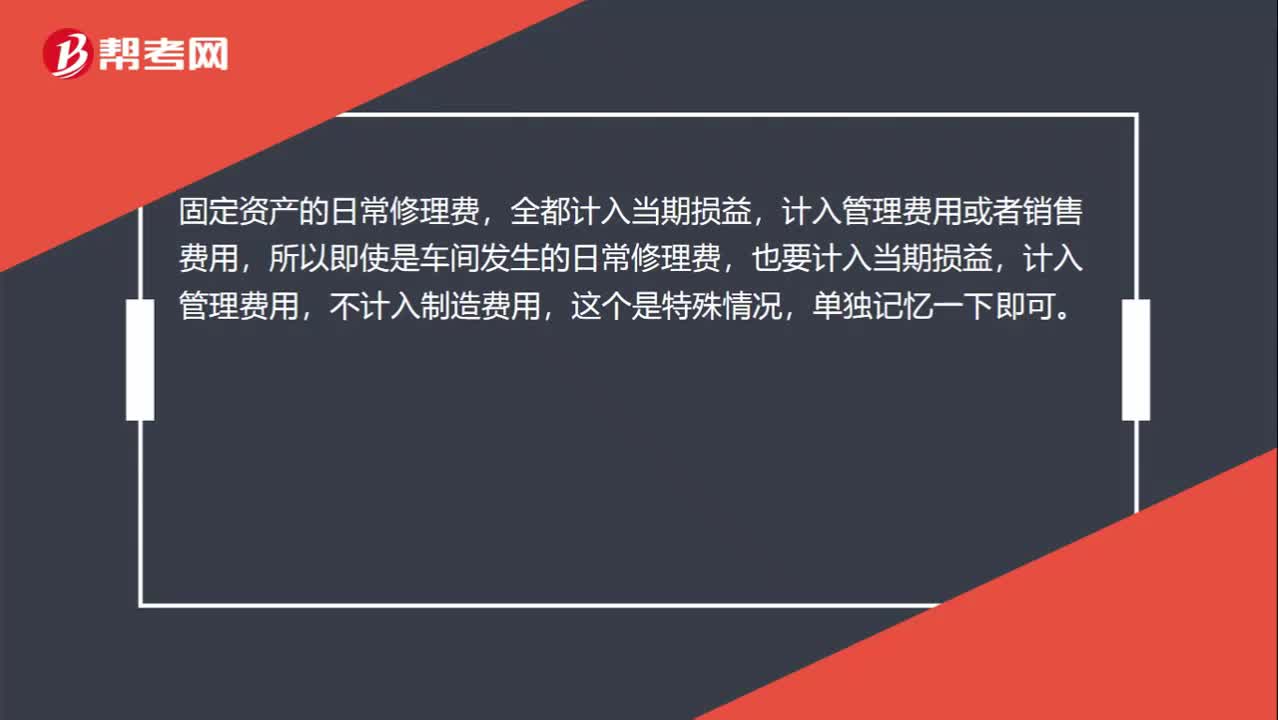

00:14車間固定資產(chǎn)修理費用是計入管理費用還是制造費用?:車間固定資產(chǎn)修理費用是計入管理費用還是制造費用?車間固定資產(chǎn)日常修理費用應(yīng)該計入管理費用。制造費用科目屬于成本科目,期末結(jié)轉(zhuǎn)至生產(chǎn)成本科目;管理費用是損益科目。生產(chǎn)車間的固定資產(chǎn)修理費,不符合資本化的條件。企業(yè)生產(chǎn)車間發(fā)生的固定資產(chǎn)日常修理費用屬于固定資產(chǎn)費用化的后續(xù)支出,因為是日常維修費,所以它不符合固定資產(chǎn)的確認(rèn)條件,則應(yīng)計入當(dāng)期損益費用化。如果實符合固定資產(chǎn)確認(rèn)條件的大修理費用。

00:22

00:22管理費用如何結(jié)轉(zhuǎn)?:管理費用如何結(jié)轉(zhuǎn)?管理費用結(jié)轉(zhuǎn)指的是期末結(jié)賬的時候?qū)⑵髽I(yè)發(fā)生的各項管理費用的余額或差額轉(zhuǎn)入到“本年利潤”科目,結(jié)轉(zhuǎn)之后管理費用科目下沒有余額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日