初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:40

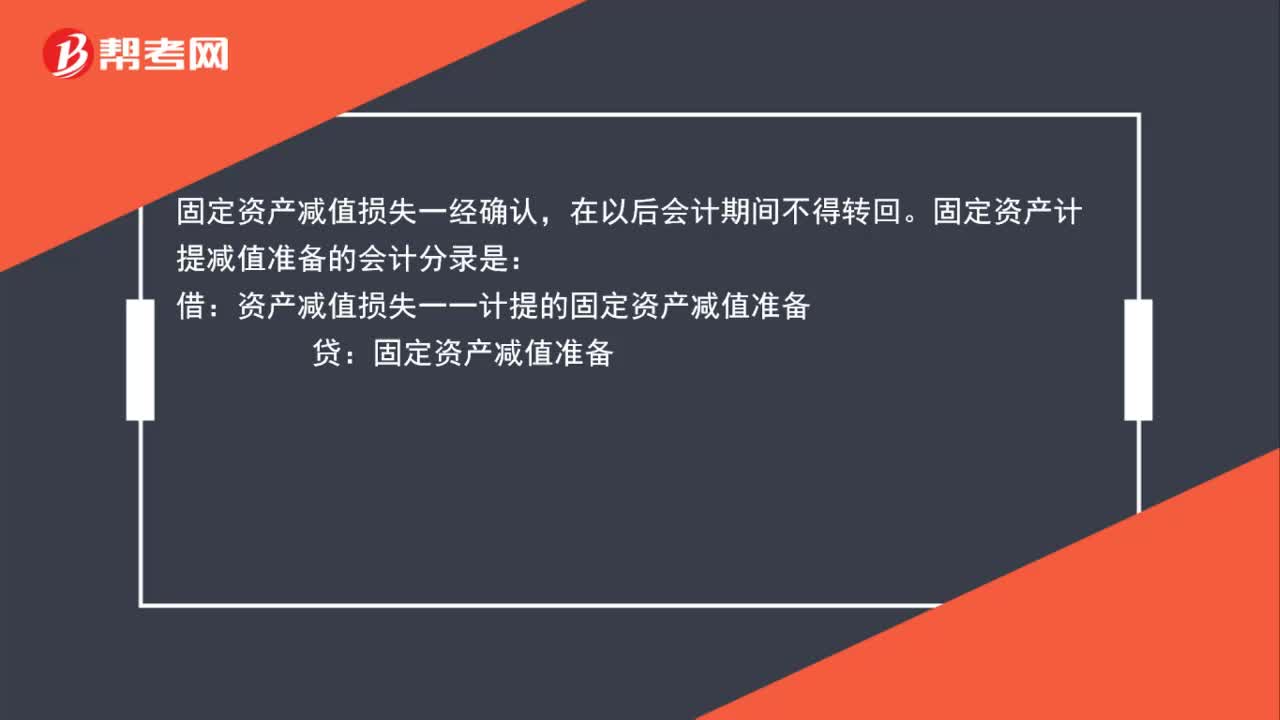

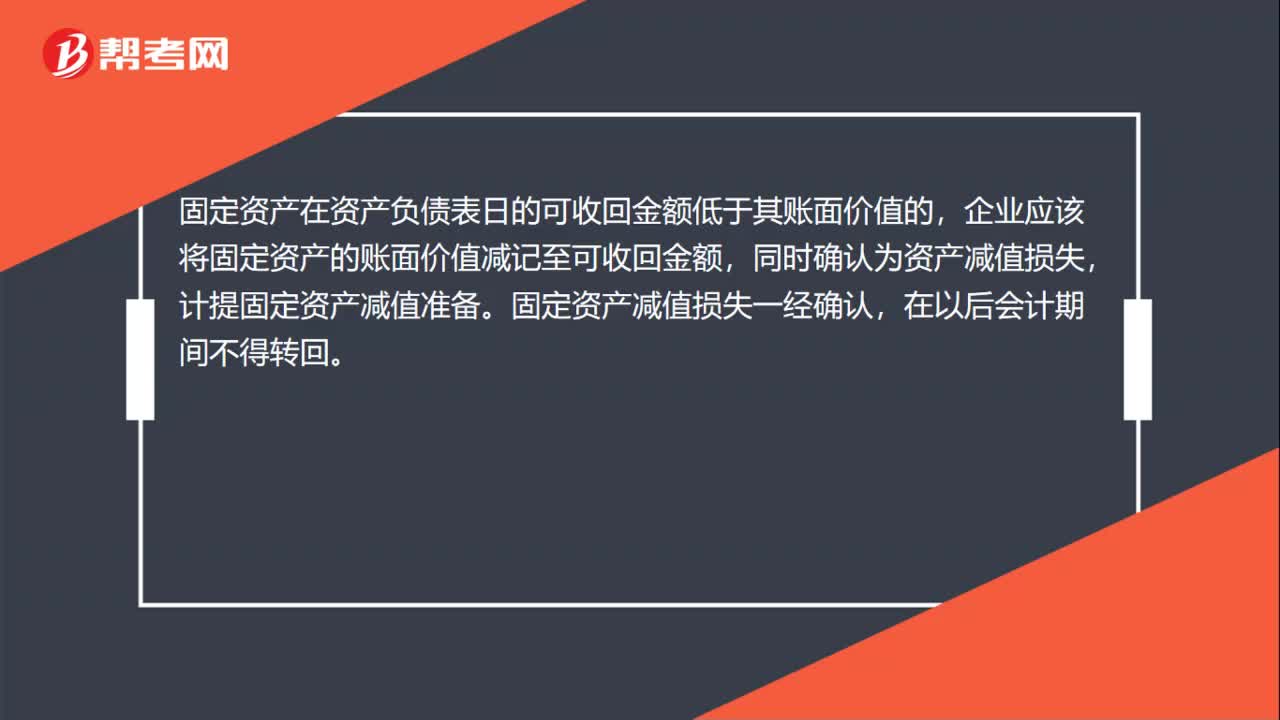

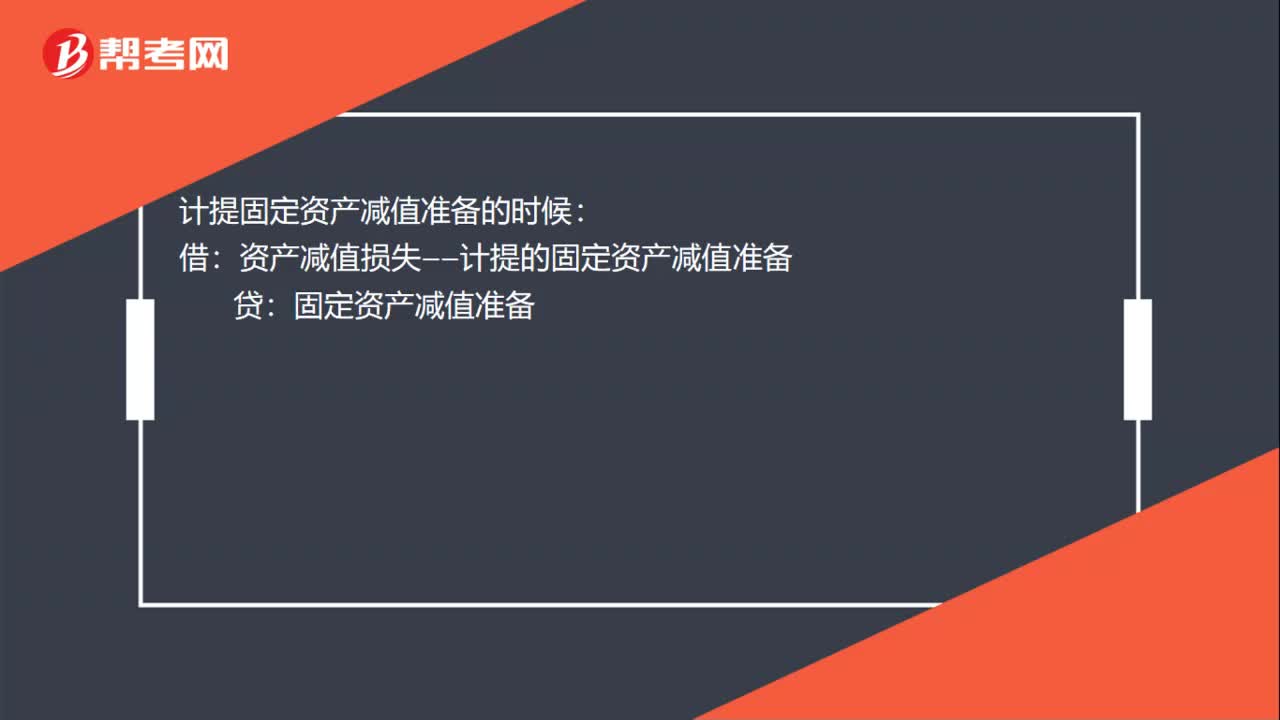

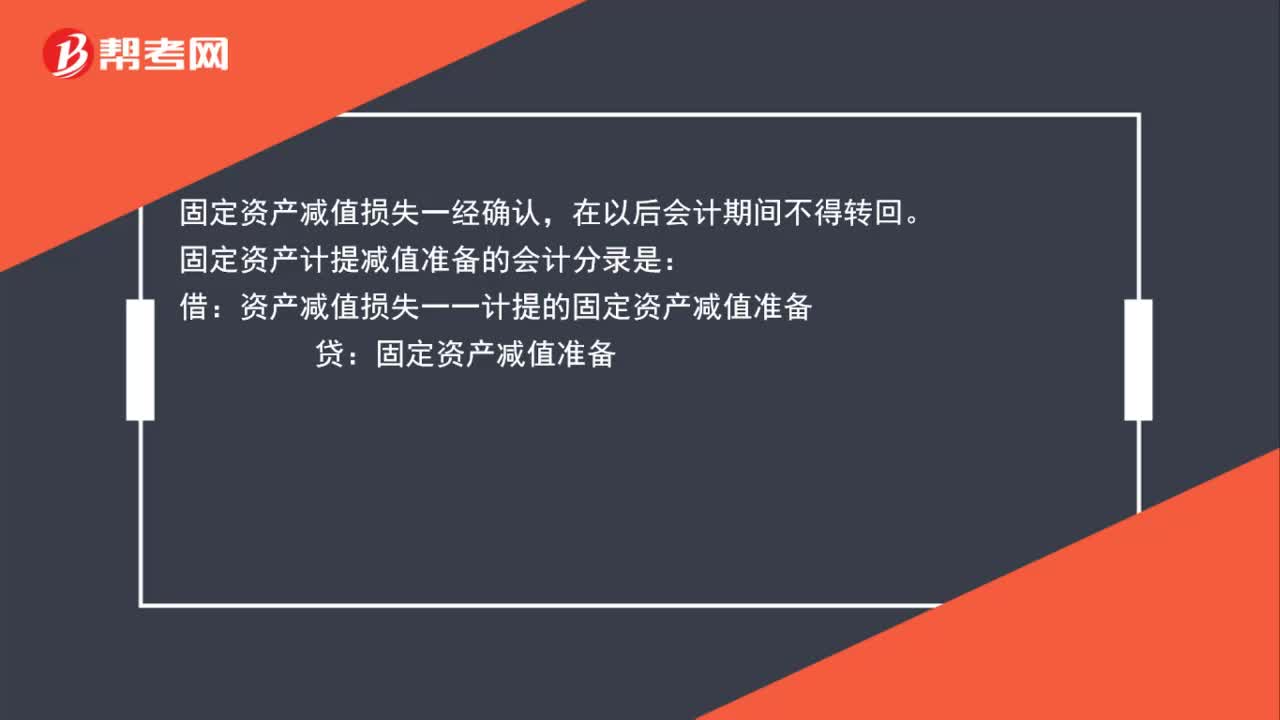

00:40固定資產(chǎn)減值準備怎么轉(zhuǎn)回?:固定資產(chǎn)減值準備怎么轉(zhuǎn)回?固定資產(chǎn)減值損失一經(jīng)確認,在以后會計期間不得轉(zhuǎn)回。固定資產(chǎn)計提減值準備的會計分錄是:借:資產(chǎn)減值損失一一計提的固定資產(chǎn)減值準備:貸固定資產(chǎn)減值準備

00:58

00:58固定資產(chǎn)減值準備怎么計算?:固定資產(chǎn)減值準備怎么計算?轉(zhuǎn)回固定資產(chǎn)的減值準備計算公式:轉(zhuǎn)回的固定資產(chǎn)減值準備=原來以及提的固定資產(chǎn)減值準備、轉(zhuǎn)回的固定資產(chǎn)減值準備=原來以集體的固定資產(chǎn)減值準備-不考慮減值因素情況下確定固定資產(chǎn)賬面凈值減去可回收金額

00:59

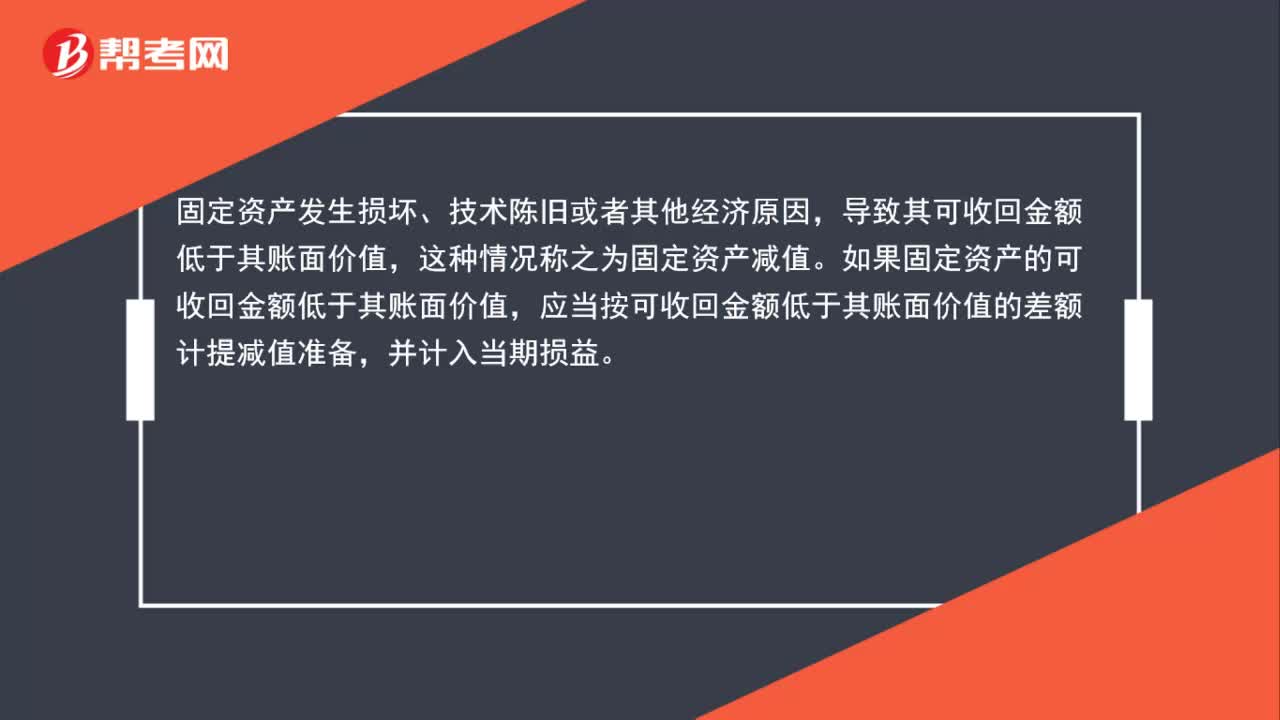

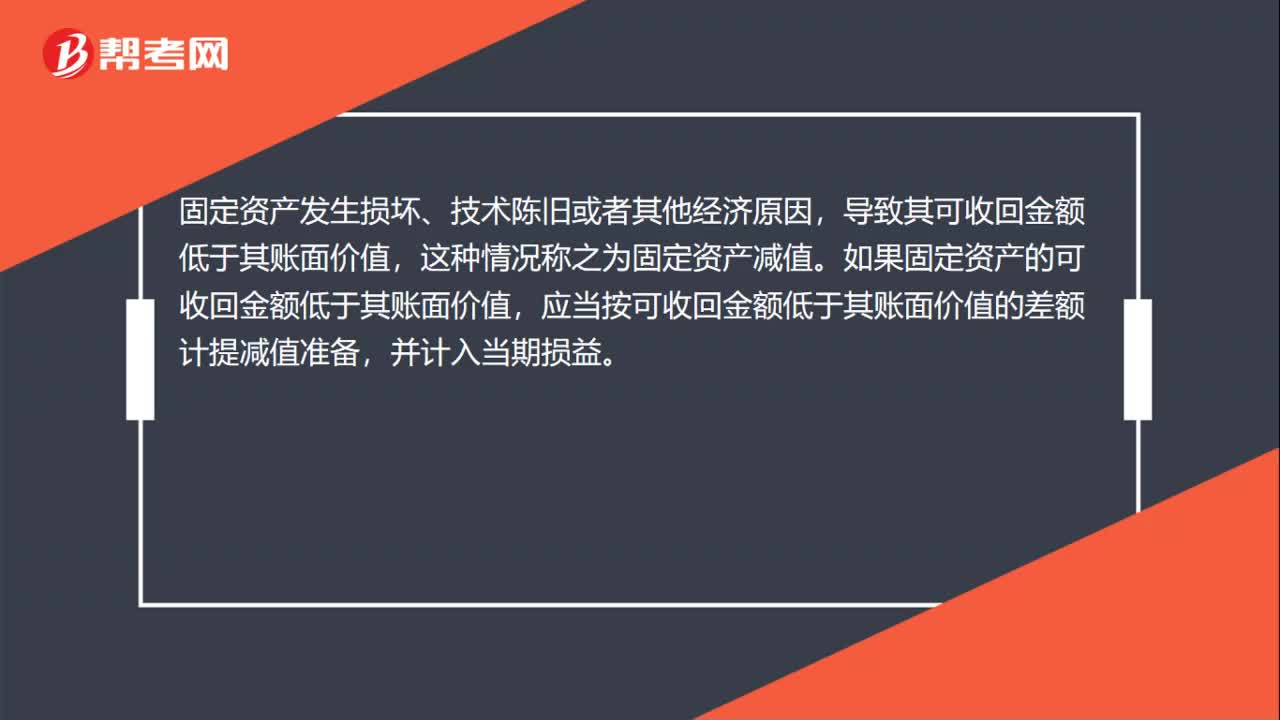

00:59固定資產(chǎn)減值準備科目是什么?:固定資產(chǎn)減值準備科目是什么?固定資產(chǎn)減值準備貸方登記增加額,資產(chǎn)減值準備是資產(chǎn)的備抵類科目。固定資產(chǎn)發(fā)生損壞、技術(shù)陳舊或者其他經(jīng)濟原因,導(dǎo)致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應(yīng)當按可收回金額低于其賬面價值的差額計提減值準備,并計入當期損益。

00:37

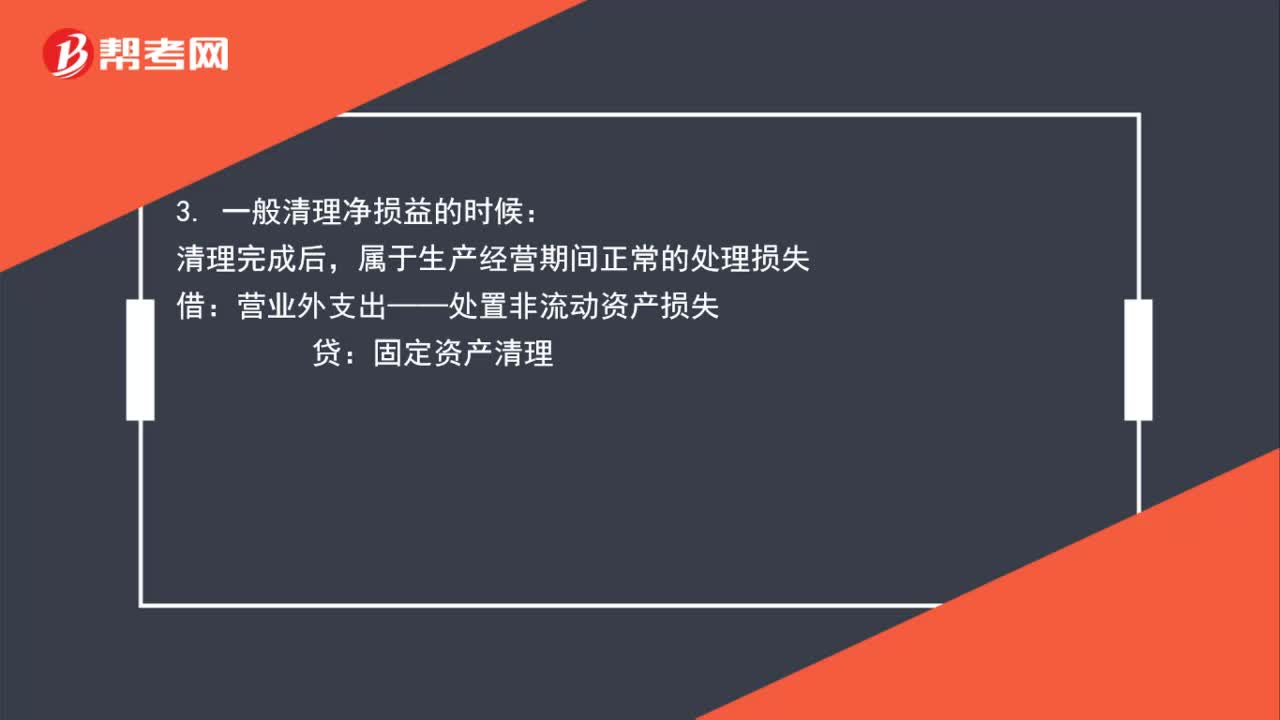

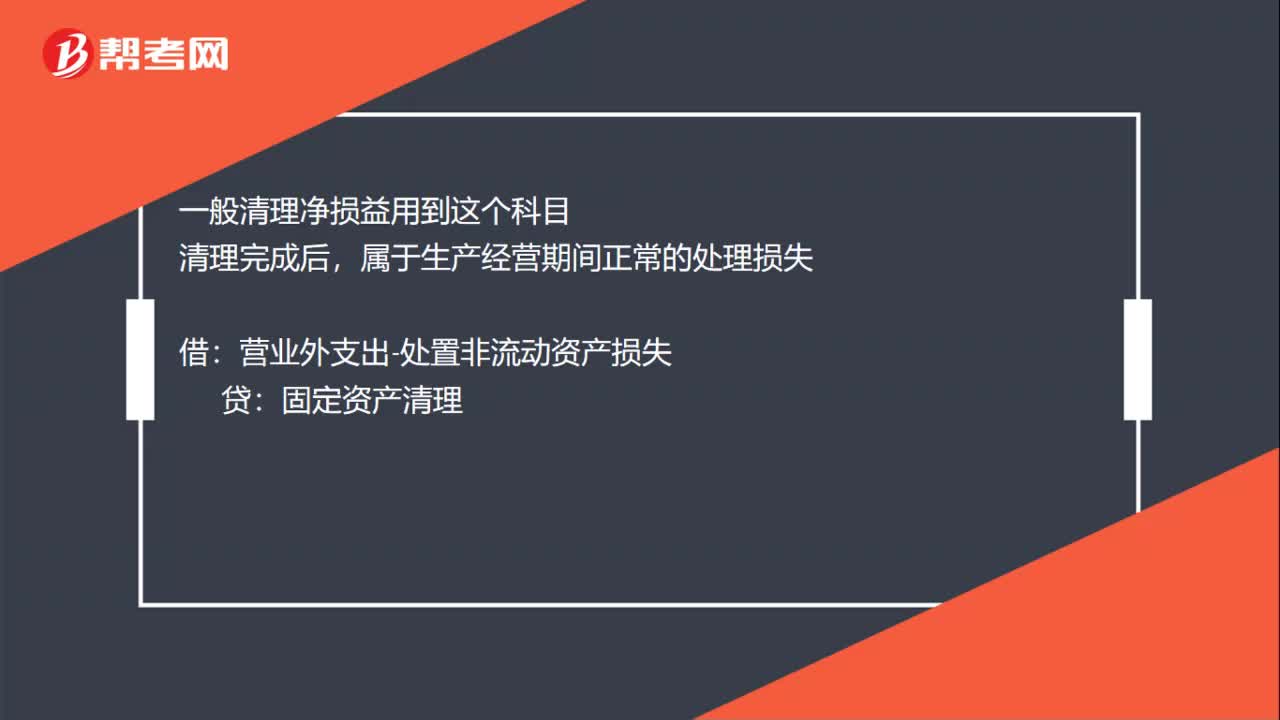

00:37固定資產(chǎn)清理借貸方哪個表示增減?:固定資產(chǎn)清理借貸方哪個表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準備是借方表示減少,貸方表示增加。

00:38

00:38固定資產(chǎn)減值準備遞延所得稅是指什么?:固定資產(chǎn)減值準備遞延所得稅是指什么?固定資產(chǎn)減值準備遞延所得稅指的是計提的固定資產(chǎn)減值準備不可以稅前扣除,由于會計準則與稅法規(guī)定不同,固定資產(chǎn)的賬面價值(計提減值后的賬面價值)與計稅基礎(chǔ)之間產(chǎn)生了可抵扣暫時性差異(賬面價值小于計稅基礎(chǔ)),企業(yè)將其暫時性差異對所得稅的影響確認為遞延所得稅資產(chǎn)。

01:11

01:11存貨和固定資產(chǎn)計提減值準備的標準是什么?:存貨和固定資產(chǎn)計提減值準備的標準是什么?1.存貨按成本與可變現(xiàn)凈值孰低來確定是否需要計提存貨減值準備。在資產(chǎn)負債表日按照預(yù)計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費用后的凈額孰高來確定可收回金額。2.固定資產(chǎn)是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低來確定是否計提存貨減值準備。

01:26

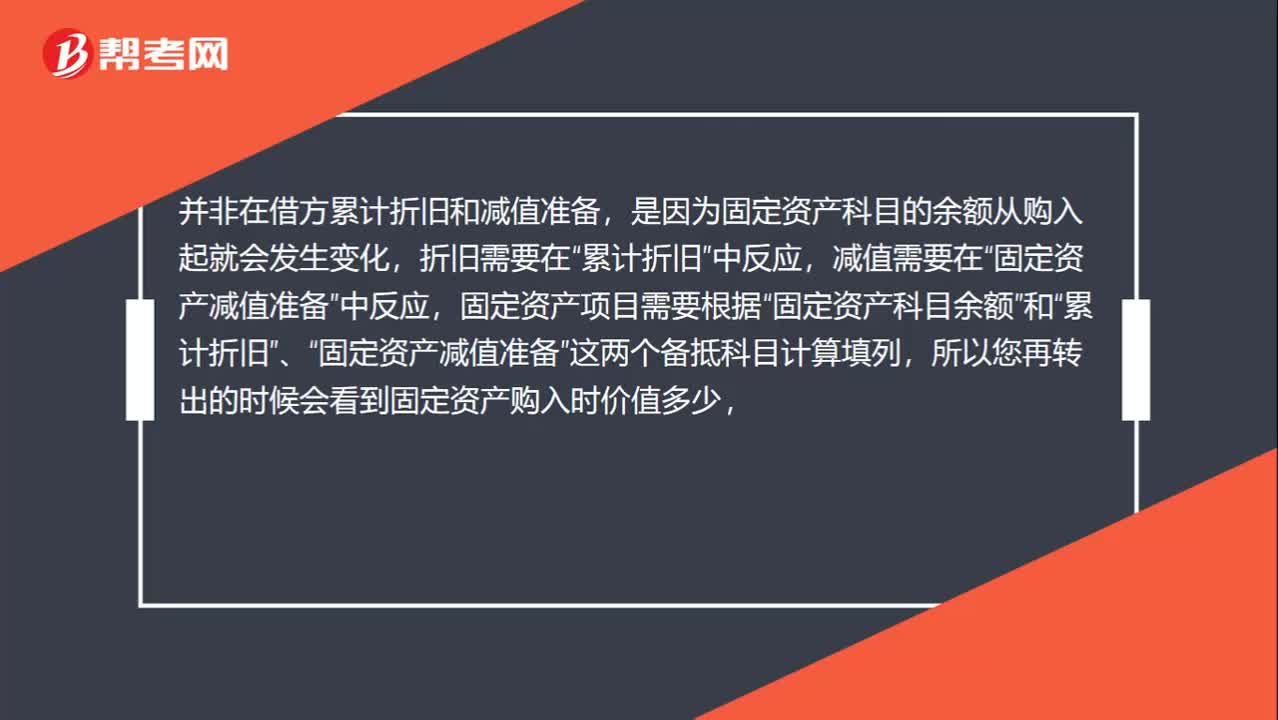

01:26固定資產(chǎn)減值準備、累計折舊有何區(qū)別?:固定資產(chǎn)減值準備、累計折舊有何區(qū)別?固定資產(chǎn)發(fā)生損壞、技術(shù)陳舊或者其他經(jīng)濟原因,導(dǎo)致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應(yīng)當按可收回金額低于其賬面價值的差額計提減值準備,并計入當期損益。固定資產(chǎn)折舊是固定資產(chǎn)由于損耗而減少的價值。企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行攤銷。

00:26

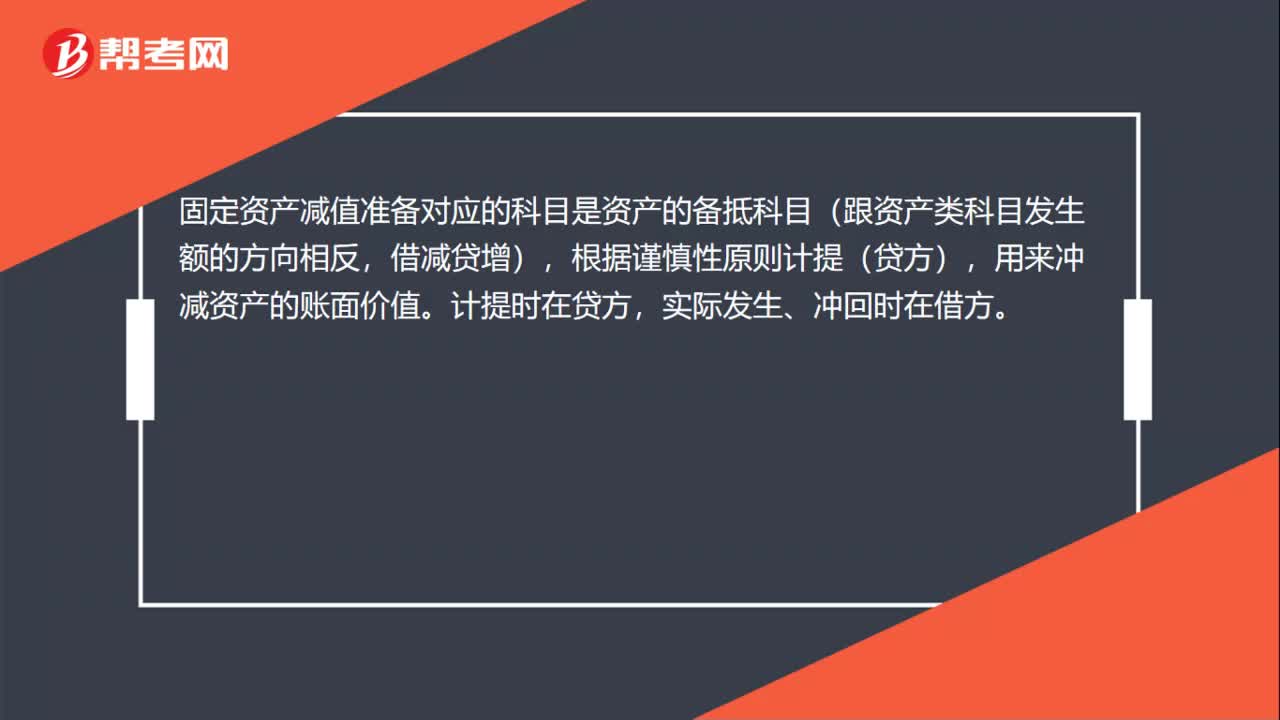

00:26固定資產(chǎn)減值準備屬于什么科目?:固定資產(chǎn)減值準備屬于什么科目?資產(chǎn)的備抵科目(跟資產(chǎn)類科目發(fā)生額的方向相反,借減貸增),根據(jù)謹慎性原則計提(貸方),用來沖減資產(chǎn)的賬面價值。計提時在貸方,實際發(fā)生、沖回時在借方。

00:29

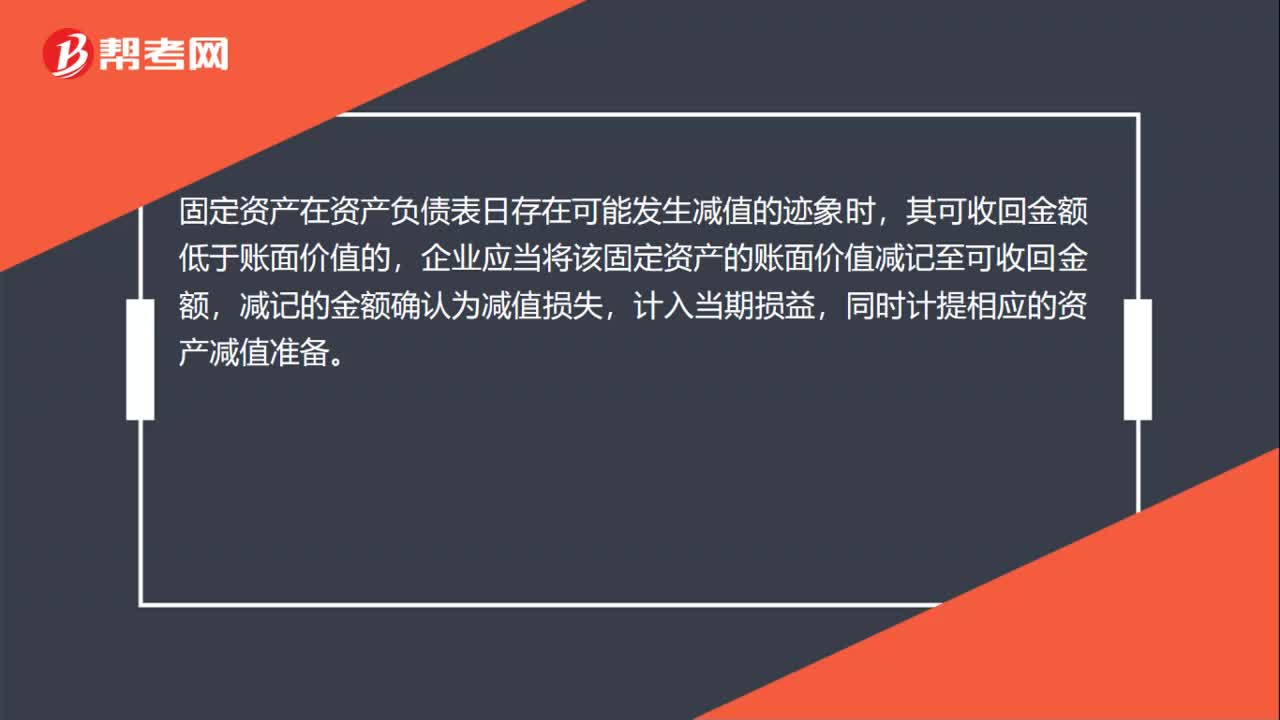

00:29固定資產(chǎn)減值準備是什么?:固定資產(chǎn)減值準備是什么?固定資產(chǎn)發(fā)生損壞、技術(shù)陳舊或者其他經(jīng)濟原因,導(dǎo)致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應(yīng)當按可收回金額低于其賬面價值的差額計提減值準備,并計入當期損益。

00:24

00:24固定資產(chǎn)減值準備和累計折舊有什么區(qū)別呢?:固定資產(chǎn)減值準備和累計折舊有什么區(qū)別呢?累計折舊是正常因為損耗而產(chǎn)生的折舊費用,固定資產(chǎn)減值是正常損耗已經(jīng)滿足不了它了,價值大幅度減少,所以需要計提減值。

00:41

00:41累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?:累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?累計折舊,是固定資產(chǎn)日常使用過程中的損耗,用折舊的方式逐期分攤;減值是固定資產(chǎn)可能不值錢了,按照謹慎性原則,需要計提減值準備。

00:24

00:24固定資產(chǎn)清理借貸方哪個表示增減?:固定資產(chǎn)清理借貸方哪個表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準備是借方表示減少,貸方表示增加。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日