-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

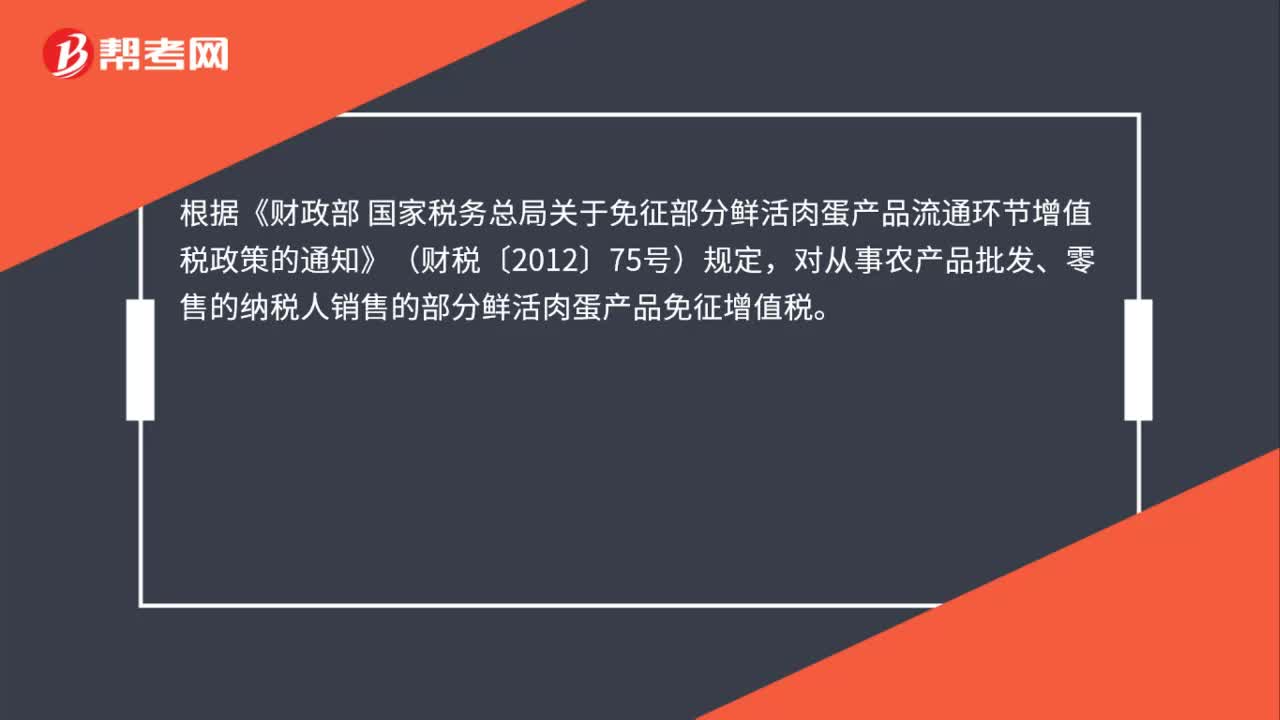

銷售鮮活肉蛋產(chǎn)品是否需要繳納增值稅?

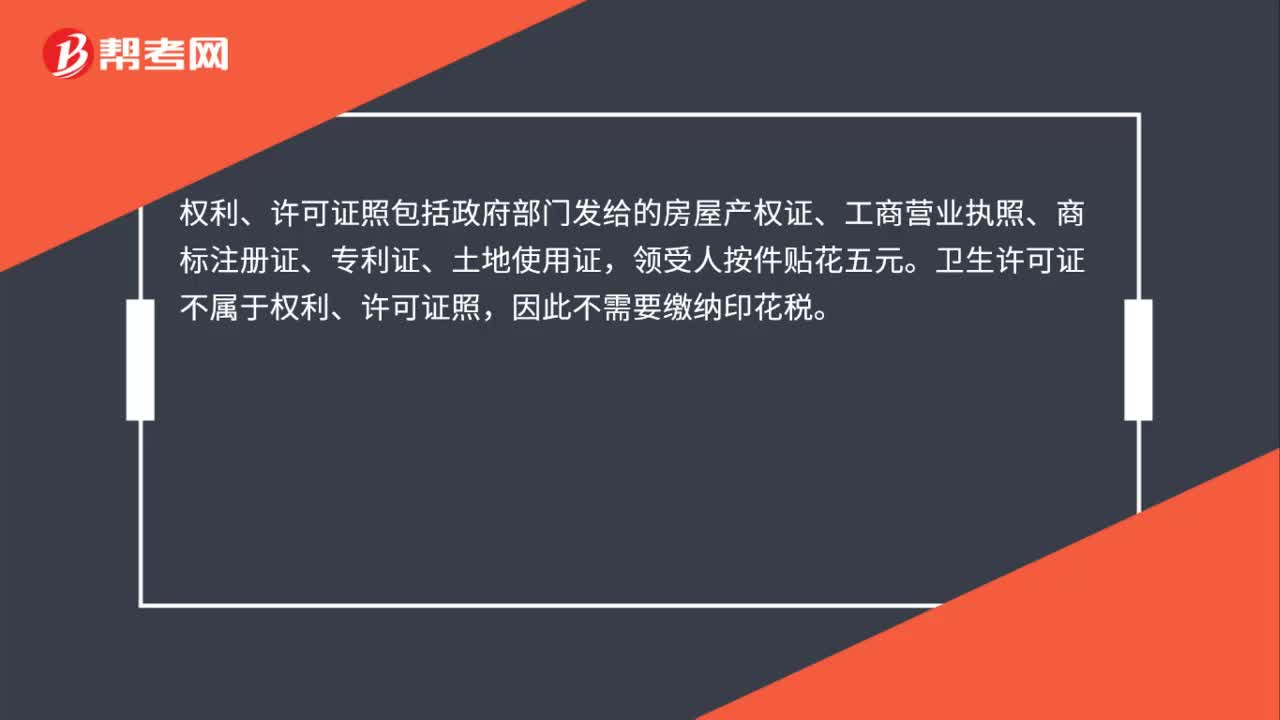

衛(wèi)生許可證是否需要繳納印花稅?

補開已繳納增值稅的發(fā)票,如何填寫增值稅納稅申報表?

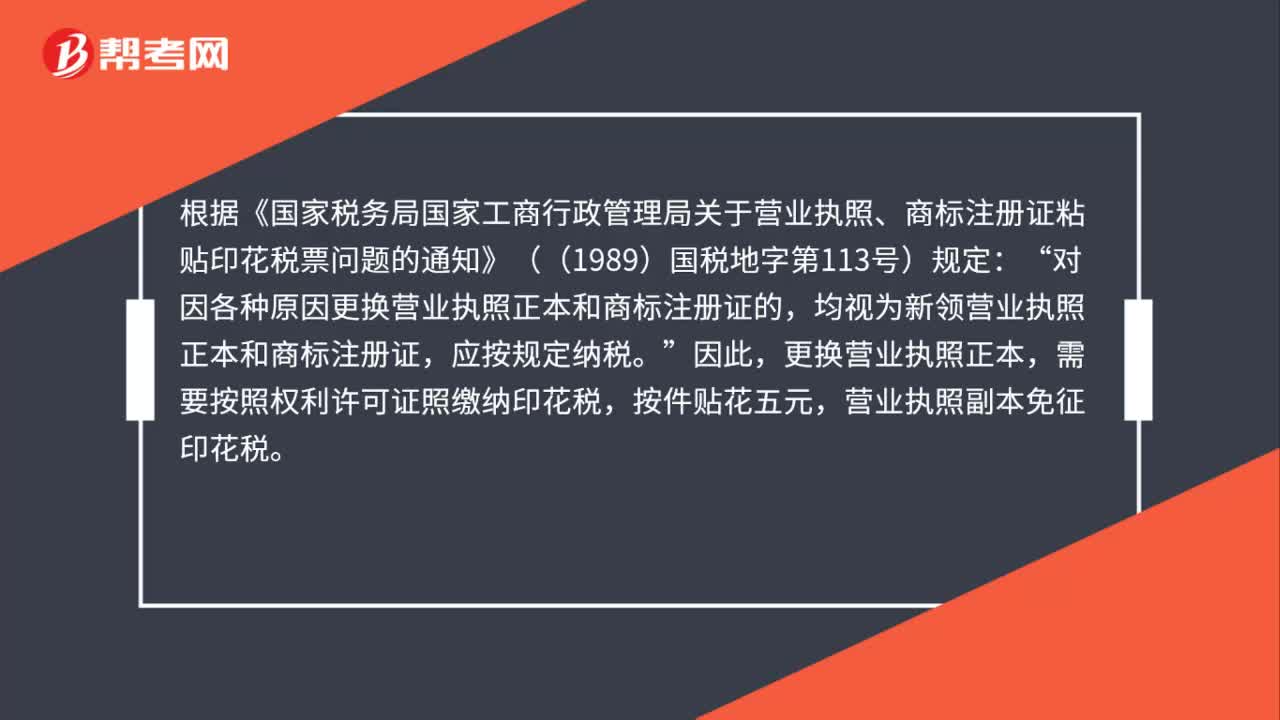

更換營業(yè)執(zhí)照是否需要繳納印花稅?

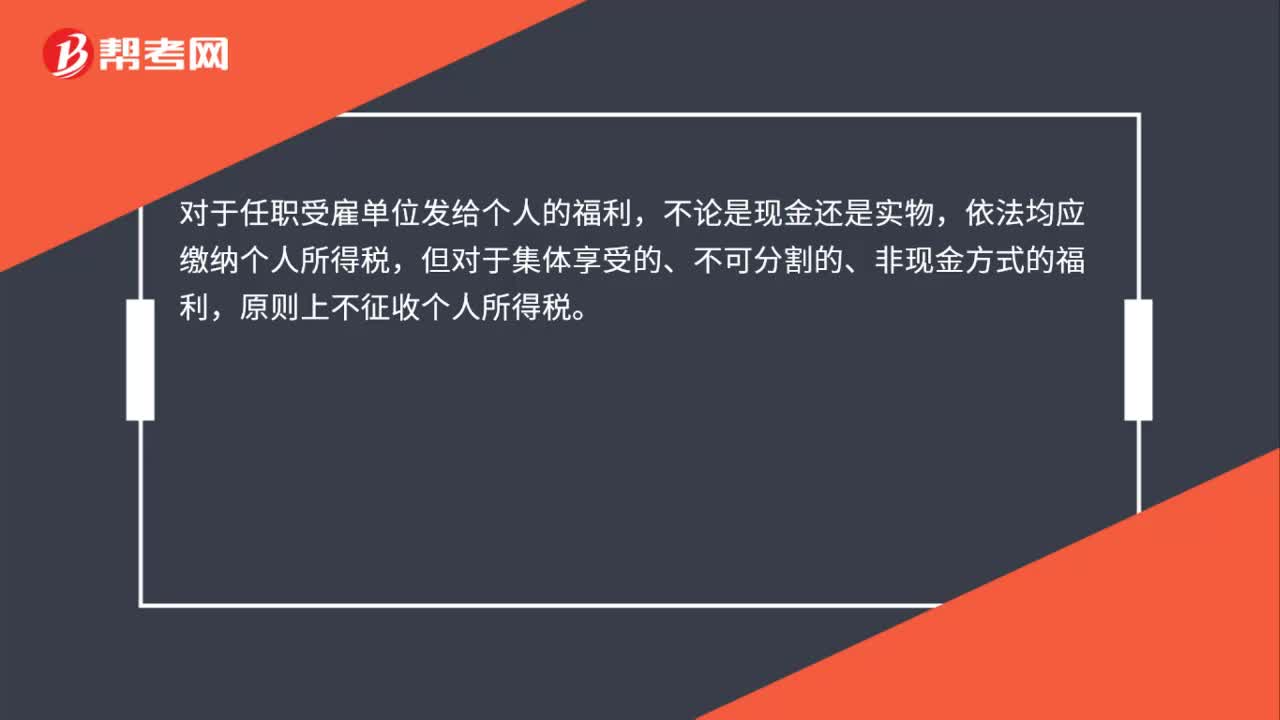

發(fā)放的福利是否需要繳納個人所得稅?

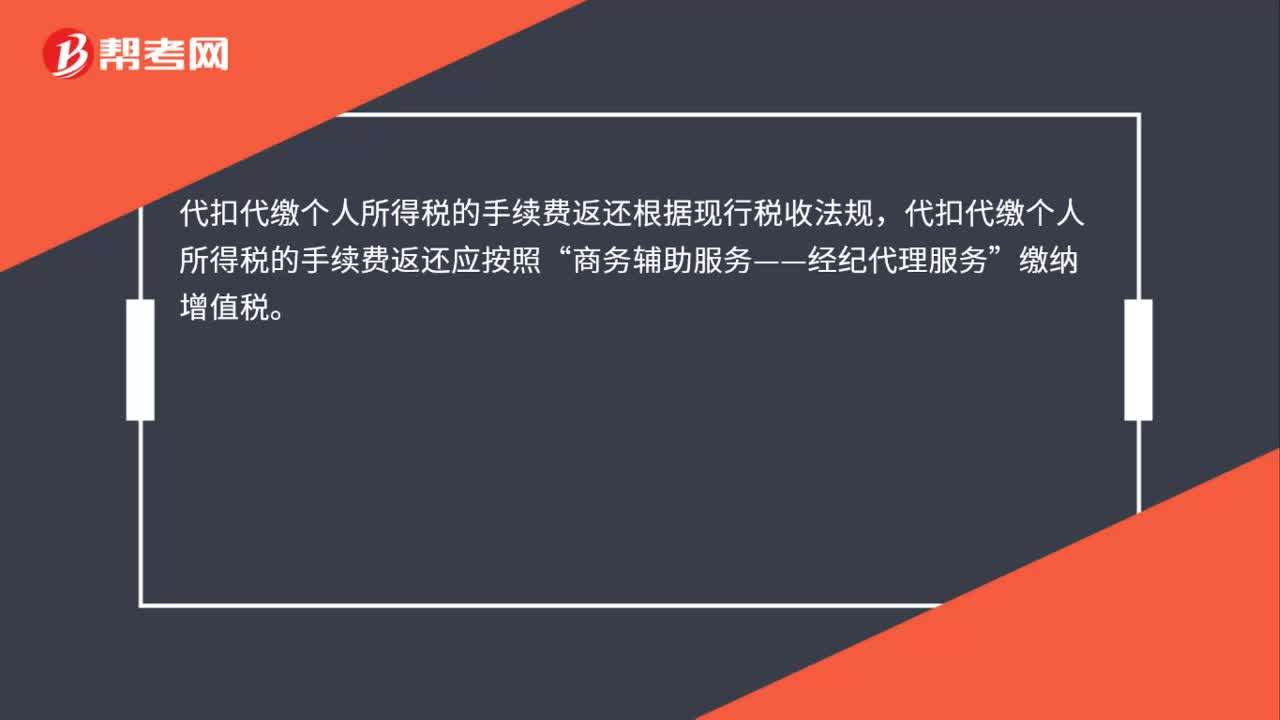

個稅手續(xù)費返還收入需要繳納增值稅嗎?

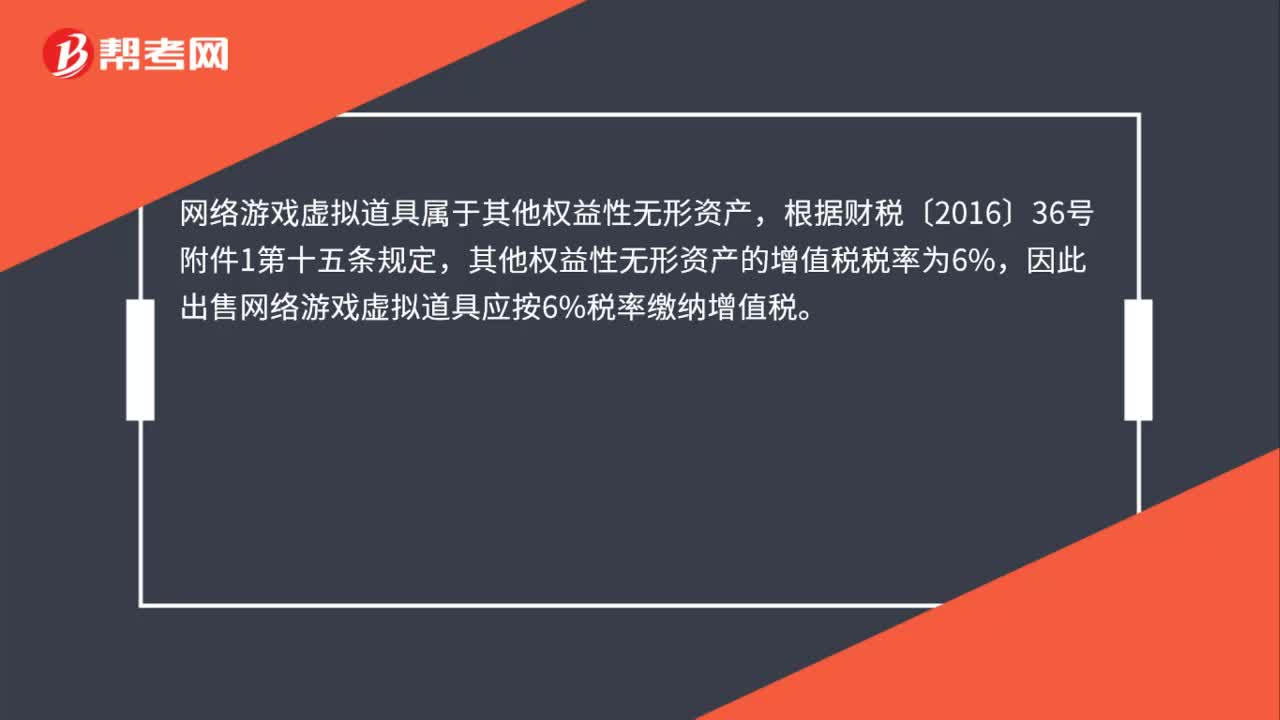

出售網(wǎng)絡(luò)游戲虛擬道具按什么稅率繳納增值稅?

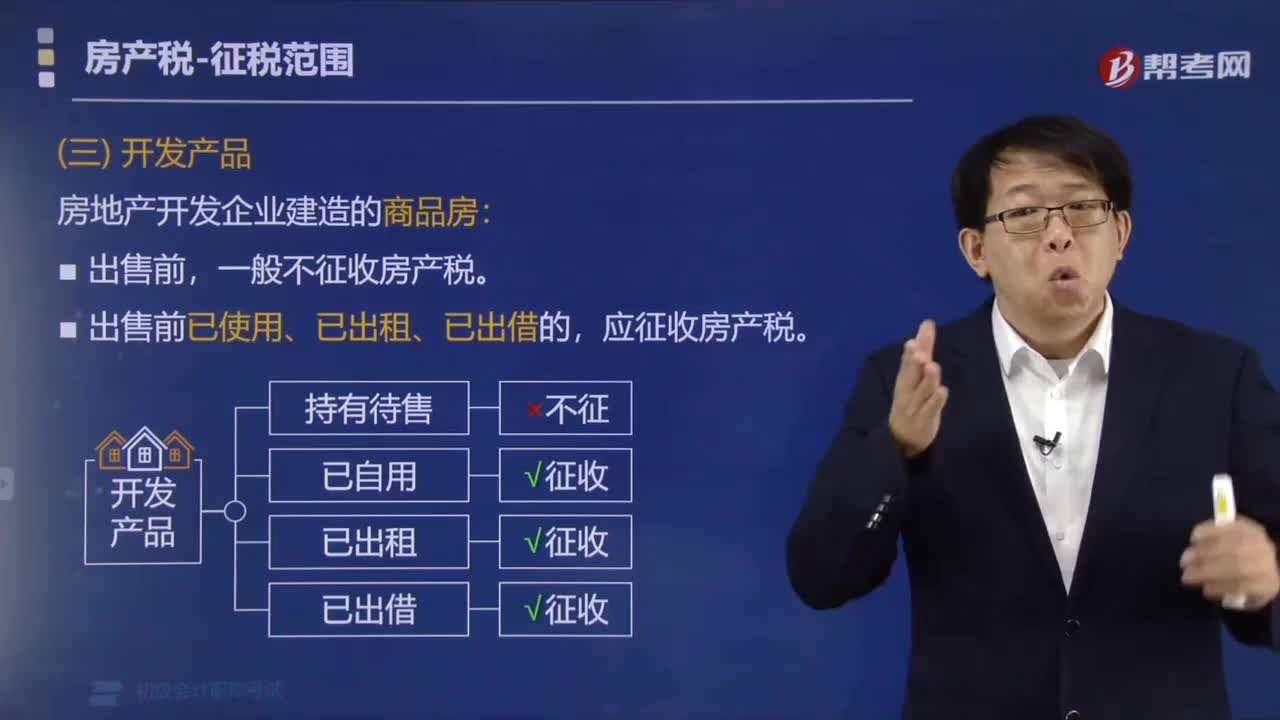

房地產(chǎn)開發(fā)企業(yè)建造的商品房在出售前要繳納房產(chǎn)稅嗎?

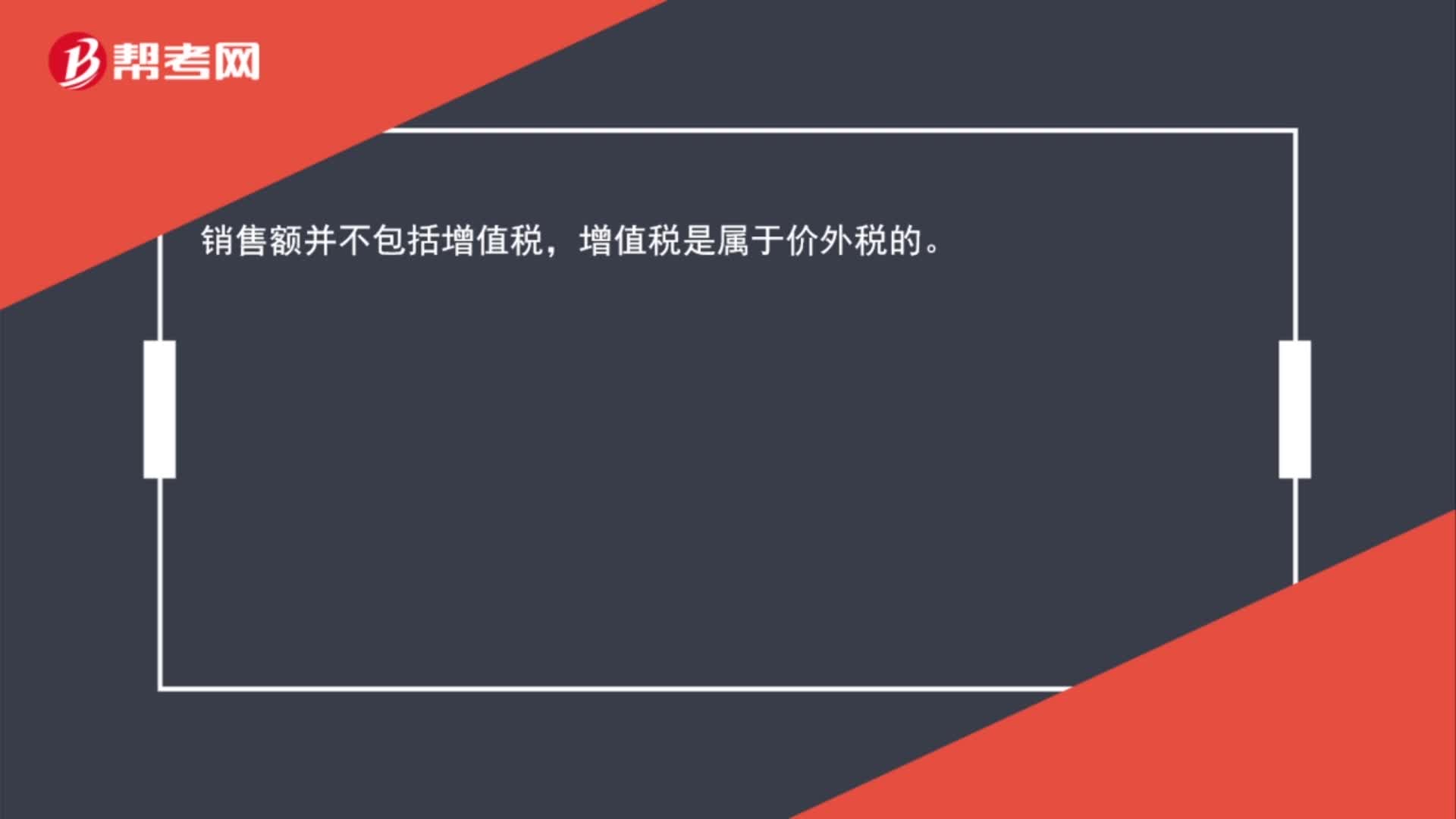

銷售額包括增值稅嗎?

增值稅銷售額含稅嗎?

簽訂視頻拍攝制作合同,是否需要繳納印花稅?

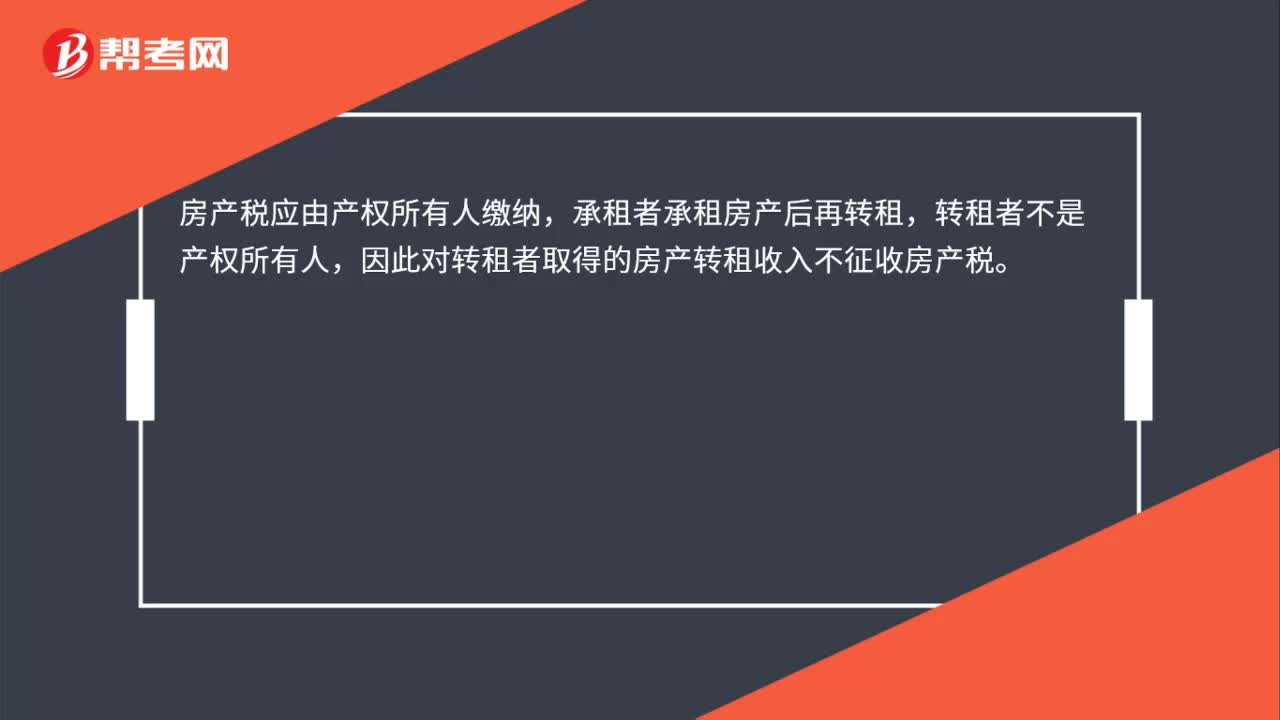

轉(zhuǎn)租房產(chǎn)的合同需要繳納房產(chǎn)稅嗎?

00:21

00:21

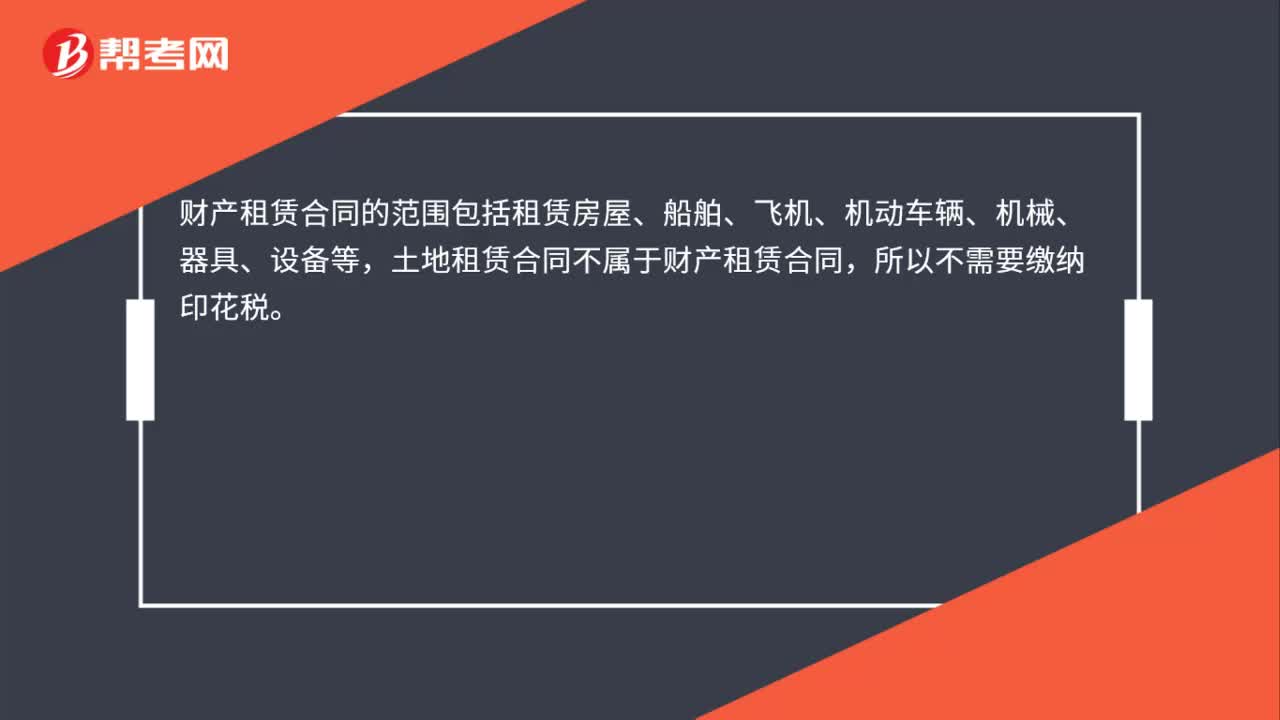

土地租賃合同是否需要繳納印花稅?:土地租賃合同是否需要繳納印花稅?財產(chǎn)租賃合同的范圍包括租賃房屋、船舶、飛機、機動車輛、機械、器具、設(shè)備等,土地租賃合同不屬于財產(chǎn)租賃合同,所以不需要繳納印花稅。

00:24

00:24

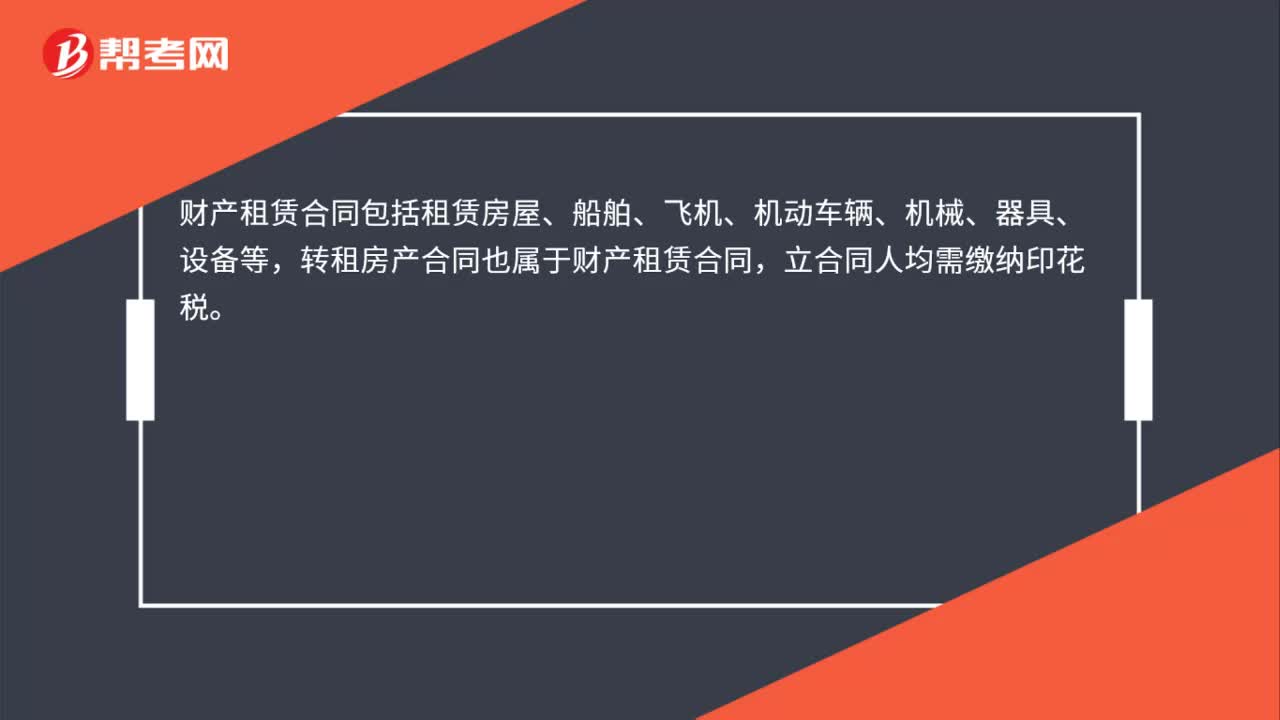

簽訂轉(zhuǎn)租房產(chǎn)合同是否需要繳納印花稅?:簽訂轉(zhuǎn)租房產(chǎn)合同是否需要繳納印花稅?財產(chǎn)租賃合同包括租賃房屋、船舶、飛機、機動車輛、機械、器具、設(shè)備等,轉(zhuǎn)租房產(chǎn)合同也屬于財產(chǎn)租賃合同,立合同人均需繳納印花稅。

00:15

00:15

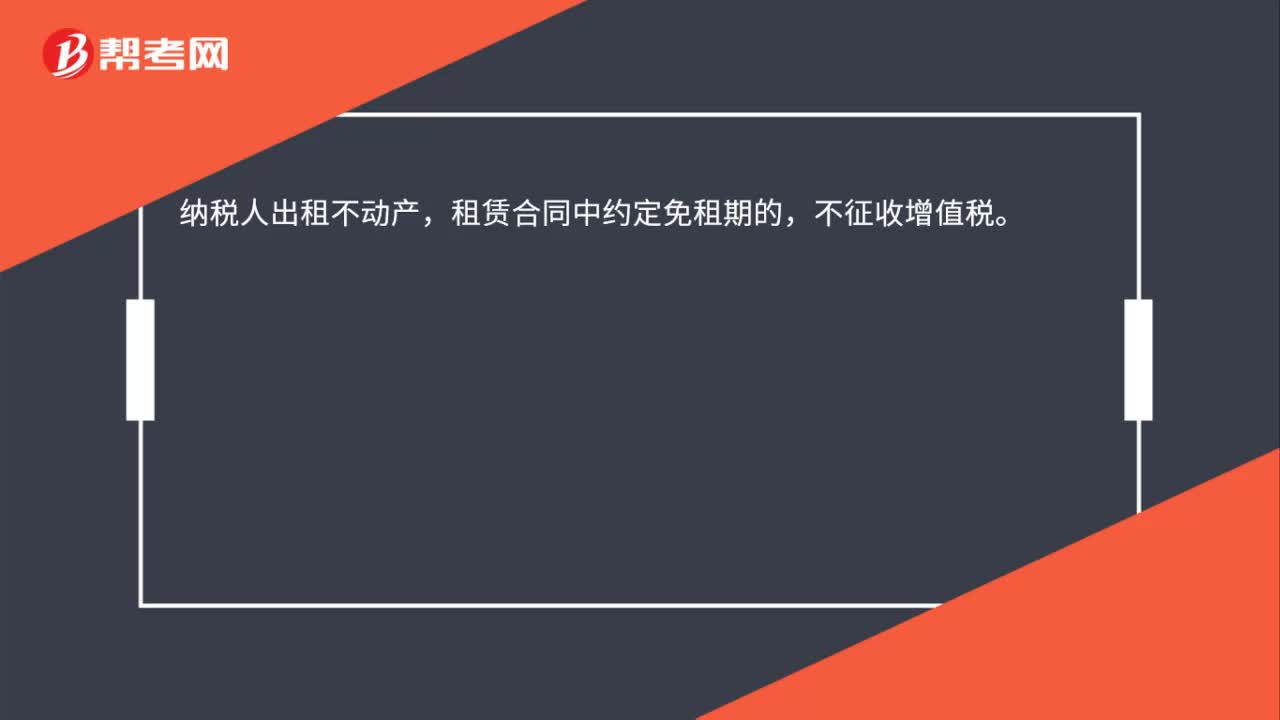

公司免收的租金和停車費需要視同銷售繳納增值稅嗎?:公司免收的租金和停車費需要視同銷售繳納增值稅嗎?納稅人出租不動產(chǎn),租賃合同中約定免租期的,不征收增值稅。

00:49

00:49

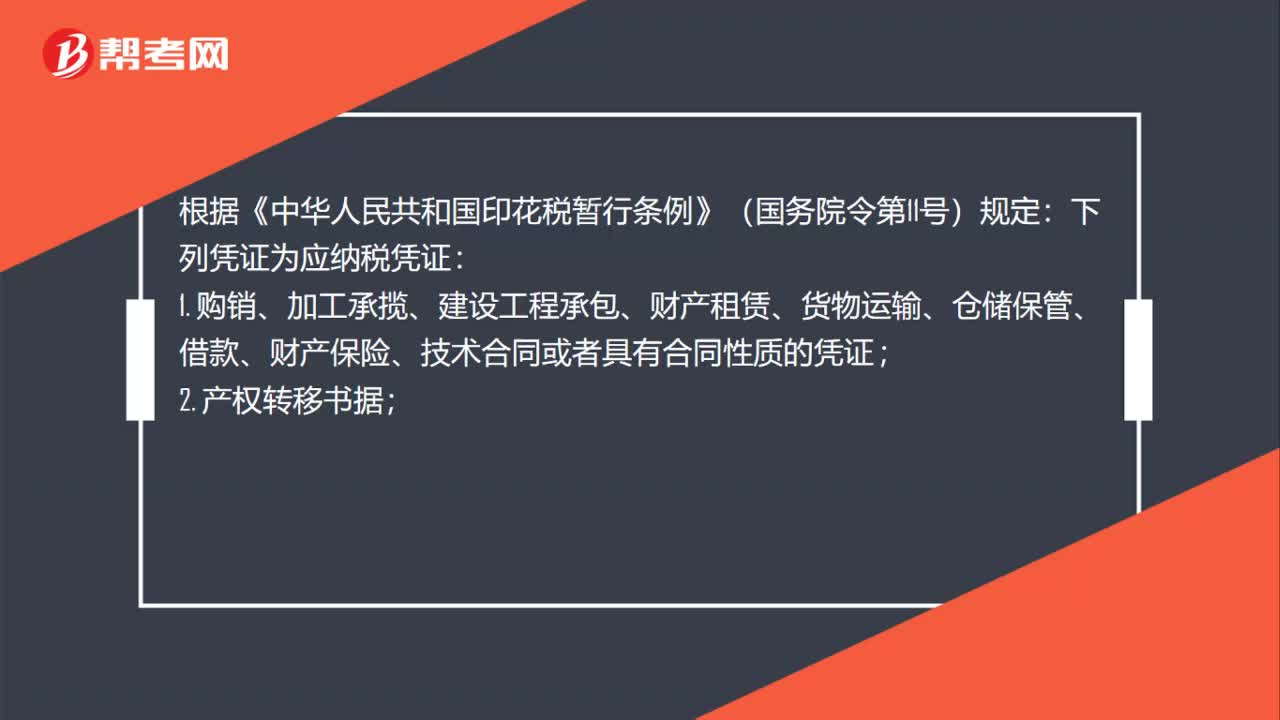

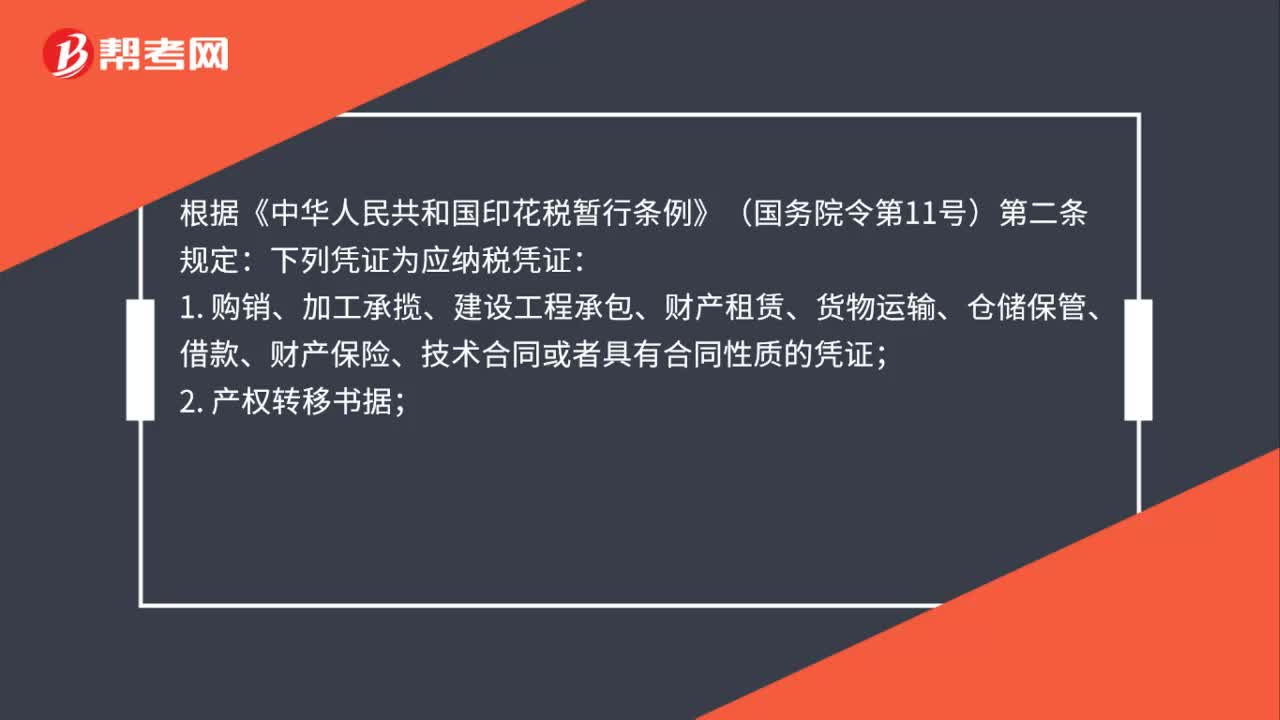

簽訂廣告設(shè)計合同,是否需要繳納印花稅?:簽訂廣告設(shè)計合同,是否需要繳納印花稅?根據(jù)《中華人民共和國印花稅暫行條例》(國務(wù)院令第11號)第二條規(guī)定:下列憑證為應(yīng)納稅憑證:1. 購銷、加工承攬、建設(shè)工程承包、財產(chǎn)租賃、貨物運輸、倉儲保管、借款、財產(chǎn)保險、技術(shù)合同或者具有合同性質(zhì)的憑證;2. 產(chǎn)權(quán)轉(zhuǎn)移書據(jù);3. 營業(yè)賬簿;4. 權(quán)利、許可證照;5. 經(jīng)財政部確定征稅的其他憑證。因此,廣告設(shè)計合同按加工承攬稅目征收印花稅。

00:53

00:53

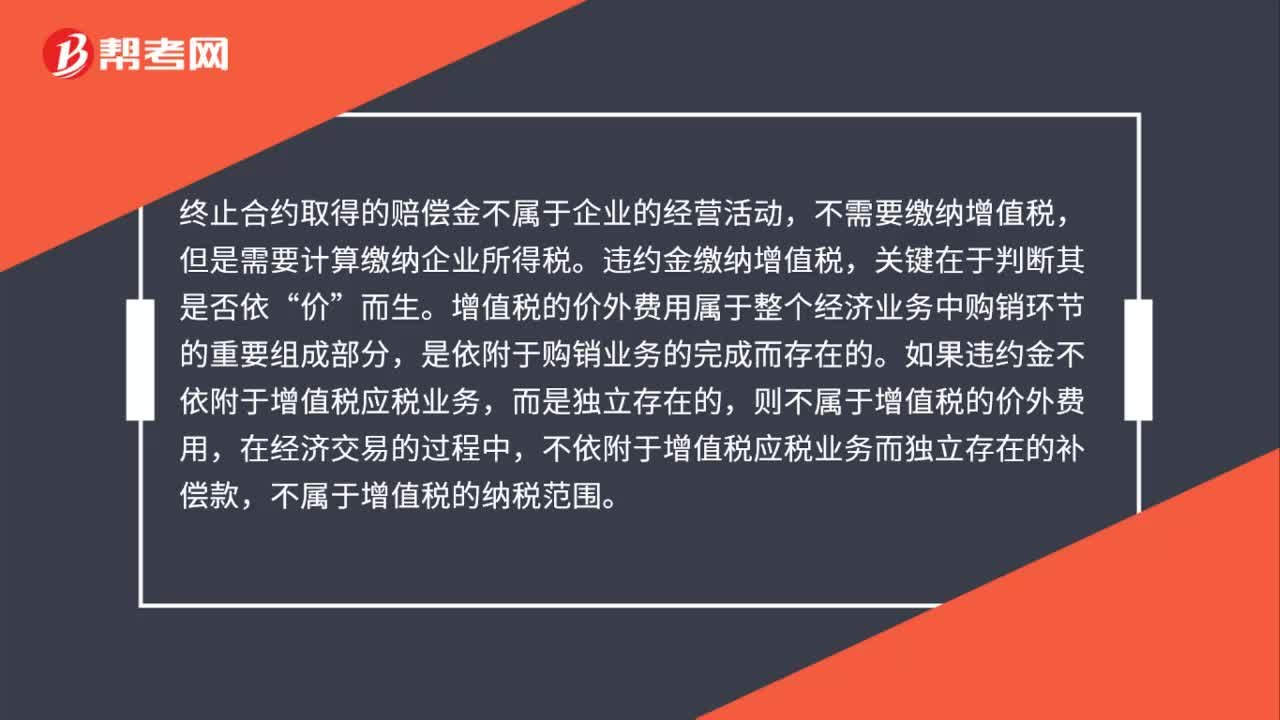

解除合同賠償金是否需要繳納增值稅?:解除合同賠償金是否需要繳納增值稅?終止合約取得的賠償金不屬于企業(yè)的經(jīng)營活動,不需要繳納增值稅,但是需要計算繳納企業(yè)所得稅。違約金繳納增值稅,關(guān)鍵在于判斷其是否依“價”而生。增值稅的價外費用屬于整個經(jīng)濟業(yè)務(wù)中購銷環(huán)節(jié)的重要組成部分,是依附于購銷業(yè)務(wù)的完成而存在的。如果違約金不依附于增值稅應(yīng)稅業(yè)務(wù),而是獨立存在的,則不屬于增值稅的價外費用,在經(jīng)濟交易的過程中。

04:29

04:29

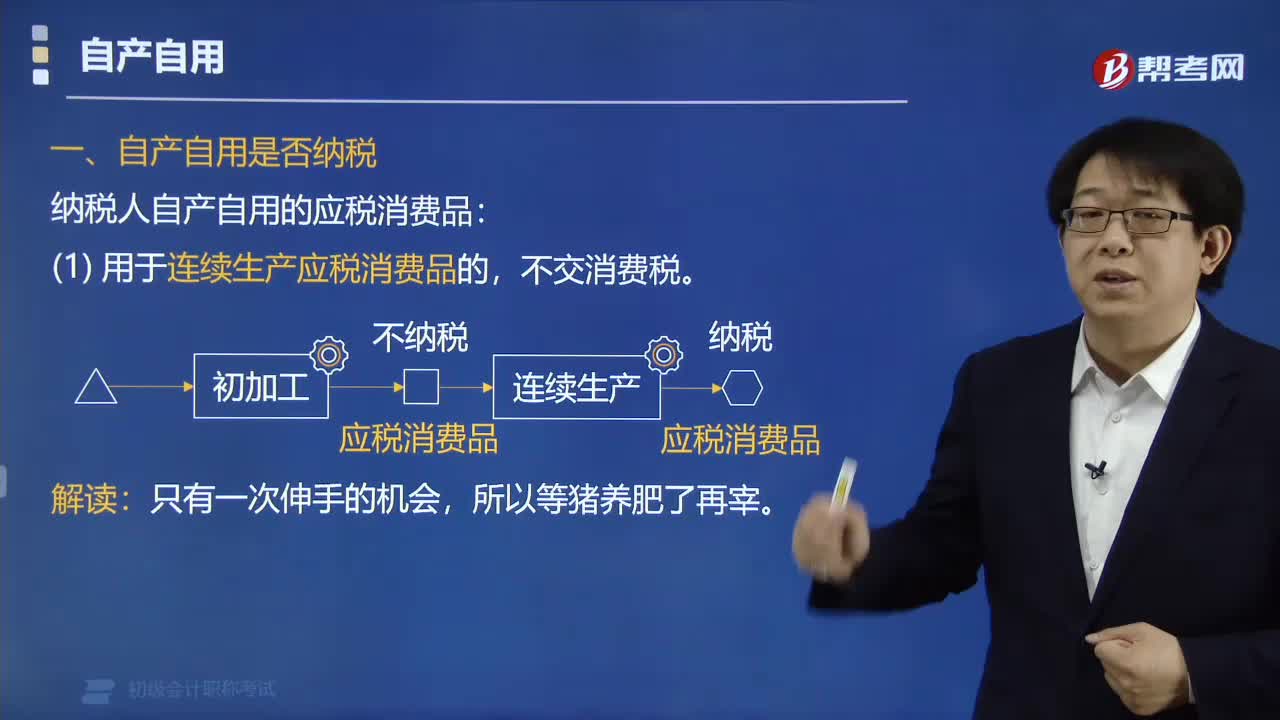

納稅人自產(chǎn)自用的應(yīng)稅消費品是否納稅?:納稅人自產(chǎn)自用的應(yīng)稅消費品是否納稅?不交消費稅。納稅人自產(chǎn)自用的應(yīng)稅消費品“是指作為生產(chǎn)最終應(yīng)稅消費品的直接材料”并構(gòu)成最終產(chǎn)品實體的應(yīng)稅消費品,稅法對自產(chǎn)自用的應(yīng)稅消費品。用于連續(xù)生產(chǎn)應(yīng)稅消費品的,規(guī)定不征稅,體現(xiàn)了稅不重征和計稅簡便的原則,視同銷售,在移送使用時納稅,①[生產(chǎn)]生產(chǎn)非應(yīng)稅產(chǎn)品:②[經(jīng)營]在建工程、管理部門、廣告、樣品;③[贈與] 饋贈、贊助、獎勵、集資、職工福利;

00:41

00:41

預(yù)繳的增值稅是否可以申請退還?:預(yù)繳的增值稅是否可以申請退還?小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為“合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅,代開普票。如果滿足上述優(yōu)惠條件”預(yù)繳的增值稅是可以申請退還的,代開專票,繳納的增值稅不能申請退還;

00:59

00:59

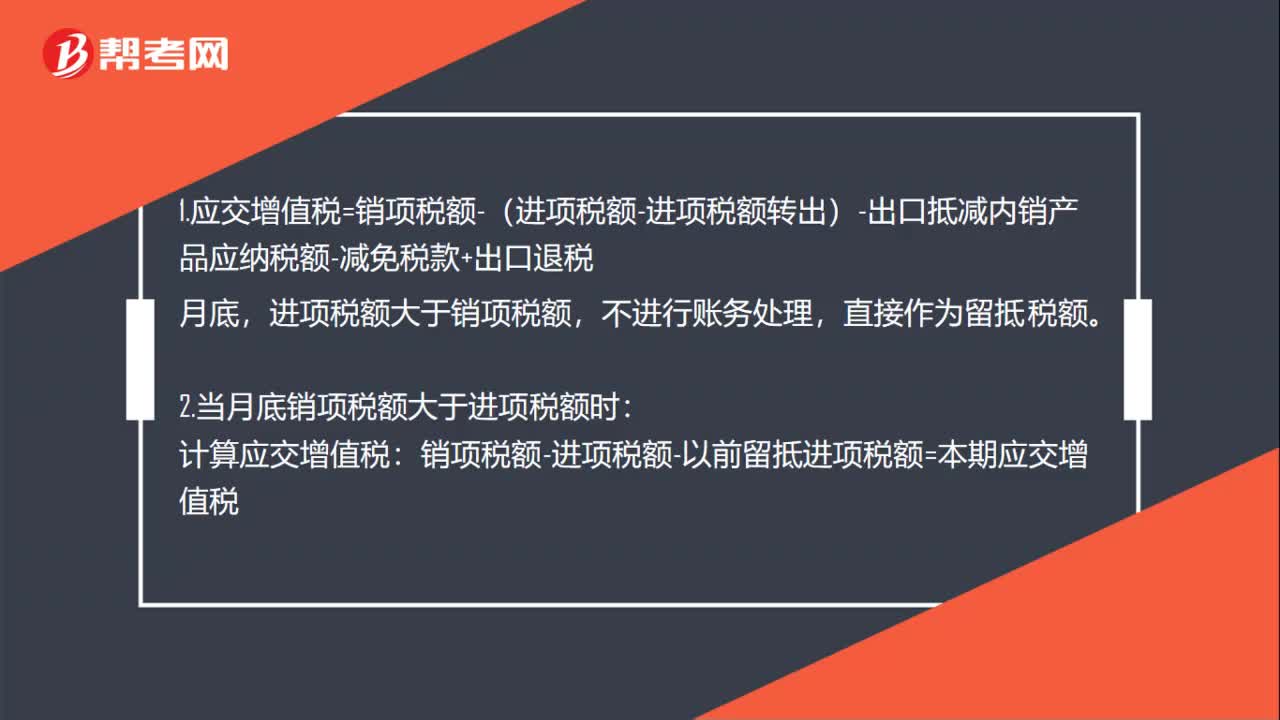

增值稅直接繳納分錄是什么?:增值稅直接繳納分錄是什么?1.應(yīng)交增值稅=銷項稅額-(進項稅額-進項稅額轉(zhuǎn)出)-出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額-減免稅款+出口退稅,月底,進項稅額大于銷項稅額,不進行賬務(wù)處理。直接作為留抵稅額:2.當(dāng)月底銷項稅額大于進項稅額時:計算應(yīng)交增值稅:銷項稅額-進項稅額-以前留抵進項稅額=本期應(yīng)交增值稅:結(jié)轉(zhuǎn):應(yīng)交稅金——應(yīng)交增值稅——轉(zhuǎn)出未交增值稅:繳納應(yīng)交稅金——應(yīng)交增值稅——未交稅金貸銀行存款

00:30

00:30

關(guān)于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關(guān)于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進項稅額才是可以抵扣的,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)在貸方表示的要交稅的,銷項稅額-進項稅額的金額才是當(dāng)期應(yīng)交納的稅額。

00:44

00:44

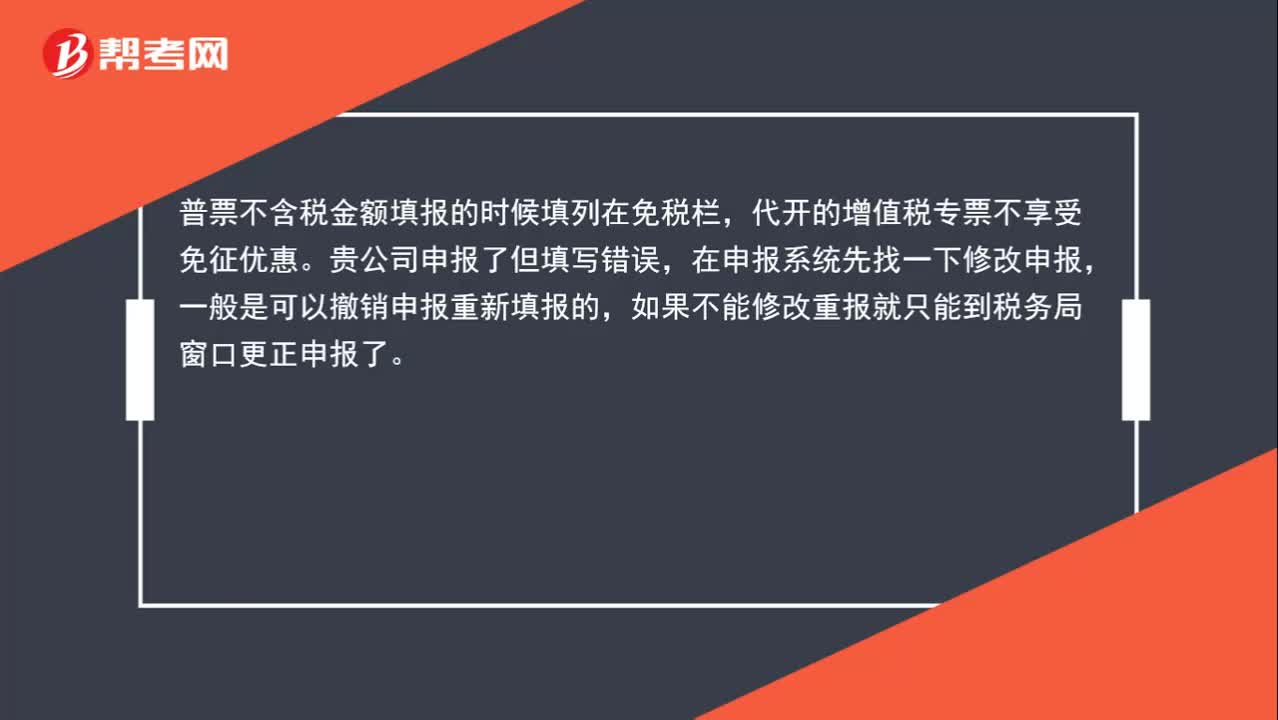

月銷售額10萬以下,為什么還需要上繳增值稅?:月銷售額10萬以下,為什么還需要上繳增值稅?普票不含稅金額填報的時候填列在免稅欄,代開的增值稅專票不享受免征優(yōu)惠。貴公司申報了但填寫錯誤,在申報系統(tǒng)先找一下修改申報,一般是可以撤銷申報重新填報的,如果不能修改重報就只能到稅務(wù)局窗口更正申報了。

00:16

00:16

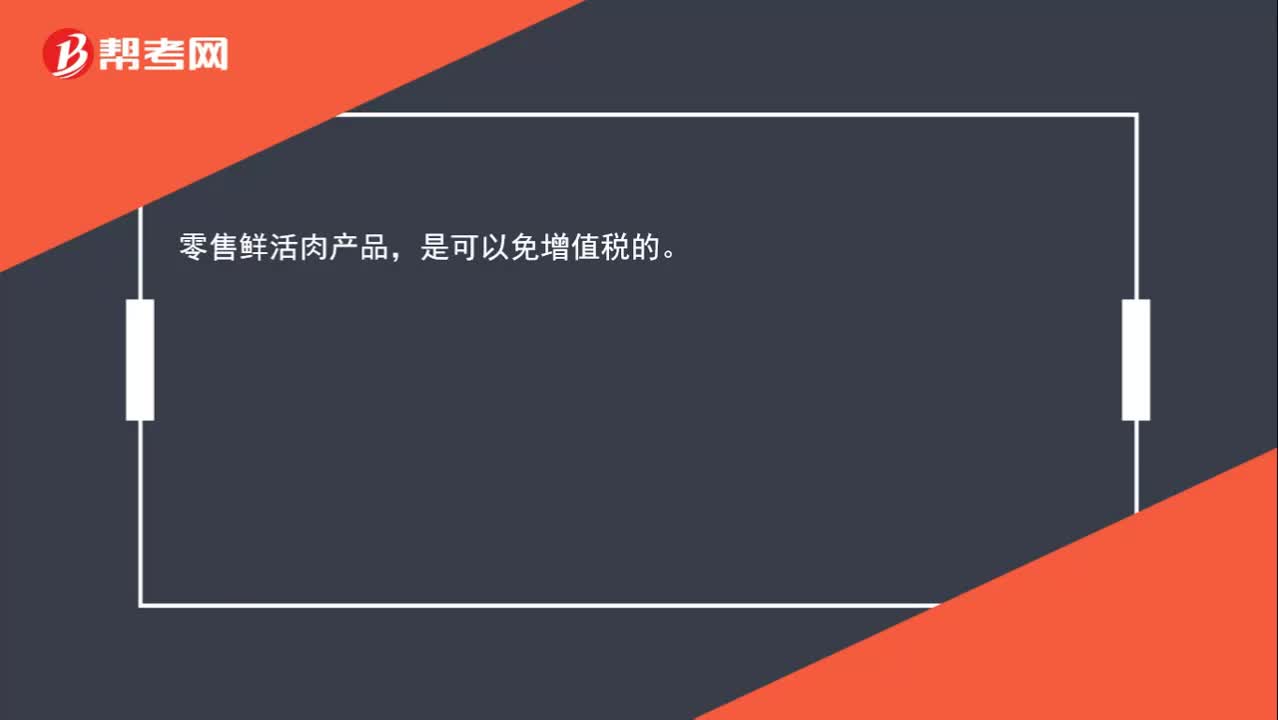

銷售購買的豬肉,是否可以免稅?:銷售購買的豬肉,《中華人民共和國增值稅暫行條例》第十五條規(guī)定,下列項目免征增值稅:(一)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。初級農(nóng)產(chǎn)品的具體范圍由《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》確定。財稅〔2008〕81號 農(nóng)民專業(yè)合作社銷售本社成員生產(chǎn)的農(nóng)業(yè)產(chǎn)品,視同農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)業(yè)產(chǎn)品免征增值稅。對從事農(nóng)產(chǎn)品批發(fā)、零售的納稅人銷售的部分鮮活肉蛋產(chǎn)品免征增值稅。免征增值稅的鮮活肉產(chǎn)品,零售鮮活肉產(chǎn)品,是可以免增值稅的。

01:18

01:18

公司增加注冊資本需要繳納印花稅嗎?:公司增加注冊資本需要繳納印花稅嗎?根據(jù)《國家稅務(wù)局關(guān)于資金賬簿印花稅問題的通知》(國稅發(fā)〔1994〕25號)第一條規(guī)定,生產(chǎn)經(jīng)營單位執(zhí)行“記載資金的賬簿”印花稅的計稅依據(jù)改為“實收資本”資本公積”兩項的合計金額。適用稅率為萬分之五。根據(jù)財稅[2018]50號公告,自2018年5月1日起,對按萬分之五稅率貼花的資金賬簿減半征收印花稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日