下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

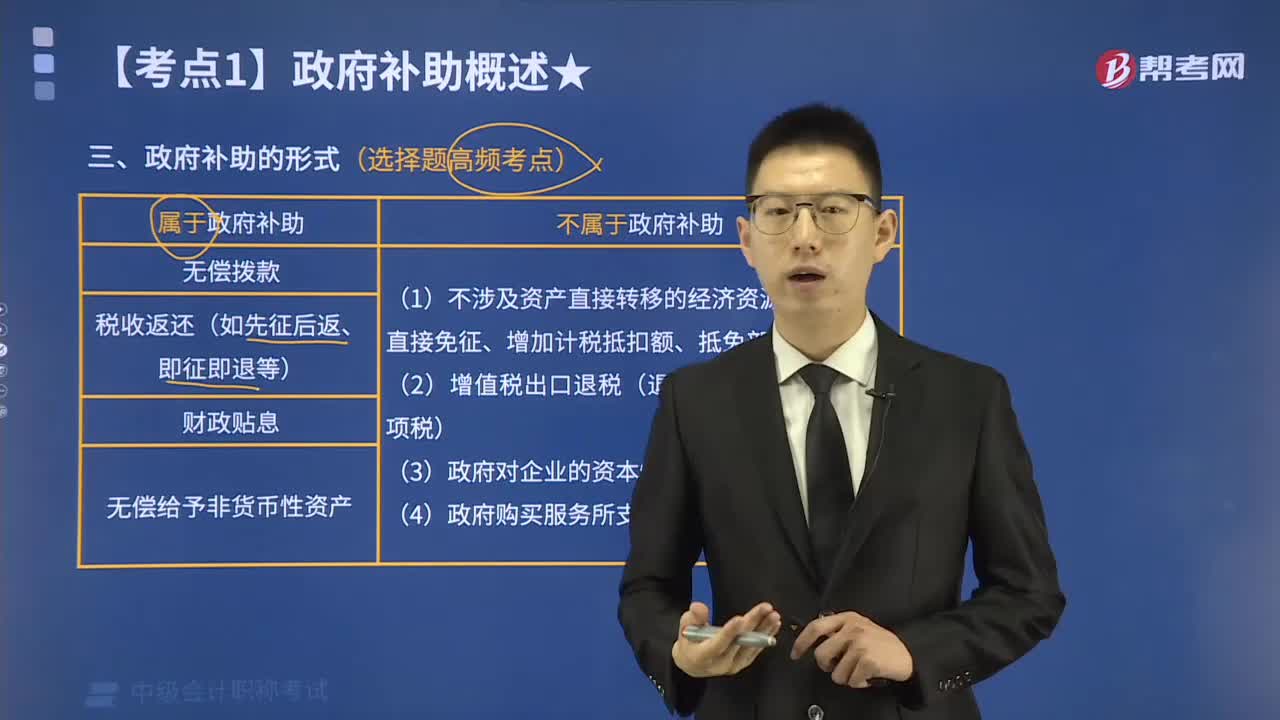

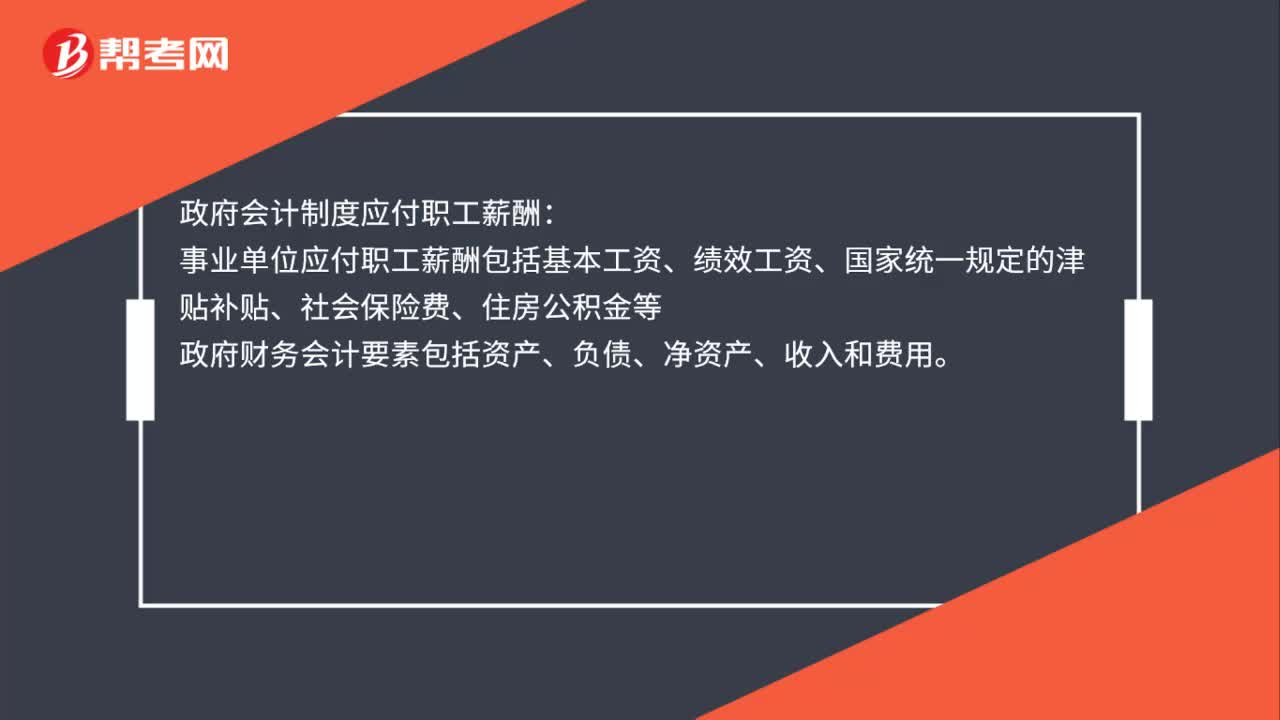

00:31政府會計制度應(yīng)付職工薪酬包括什么?:政府會計制度應(yīng)付職工薪酬包括什么?政府會計制度應(yīng)付職工薪酬:事業(yè)單位應(yīng)付職工薪酬包括基本工資、績效工資、國家統(tǒng)一規(guī)定的津貼補貼、社會保險費、住房公積金等。政府財務(wù)會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用

00:44

00:44銀行會計核算方法主要包括什么?:銀行會計核算方法主要包括什么?會計方法包括會計核算方法、會計分析方法和會計檢查方法。會計核算方法是指對會計對象進行確認、計量、記錄和報告時所應(yīng)用的方法。會計核算方法有:設(shè)置賬戶、復式記賬、填制和審核會計憑證、登記賬簿、成本計算、財產(chǎn)清查、編制財務(wù)報表。

00:28

00:28會計分錄的內(nèi)容包括哪些?:會計分錄的內(nèi)容包括哪些?會計分錄是指根據(jù)經(jīng)濟業(yè)務(wù)的內(nèi)容指明應(yīng)借、應(yīng)貸賬戶的方向、賬戶名稱及其金額的一種會計分錄,包括記賬方向(借方或貸方)、賬戶名稱(會計科目)、金額三部分,根據(jù)會計分錄涉及賬戶的多少,可以分為簡單分錄和復合分錄。

00:21

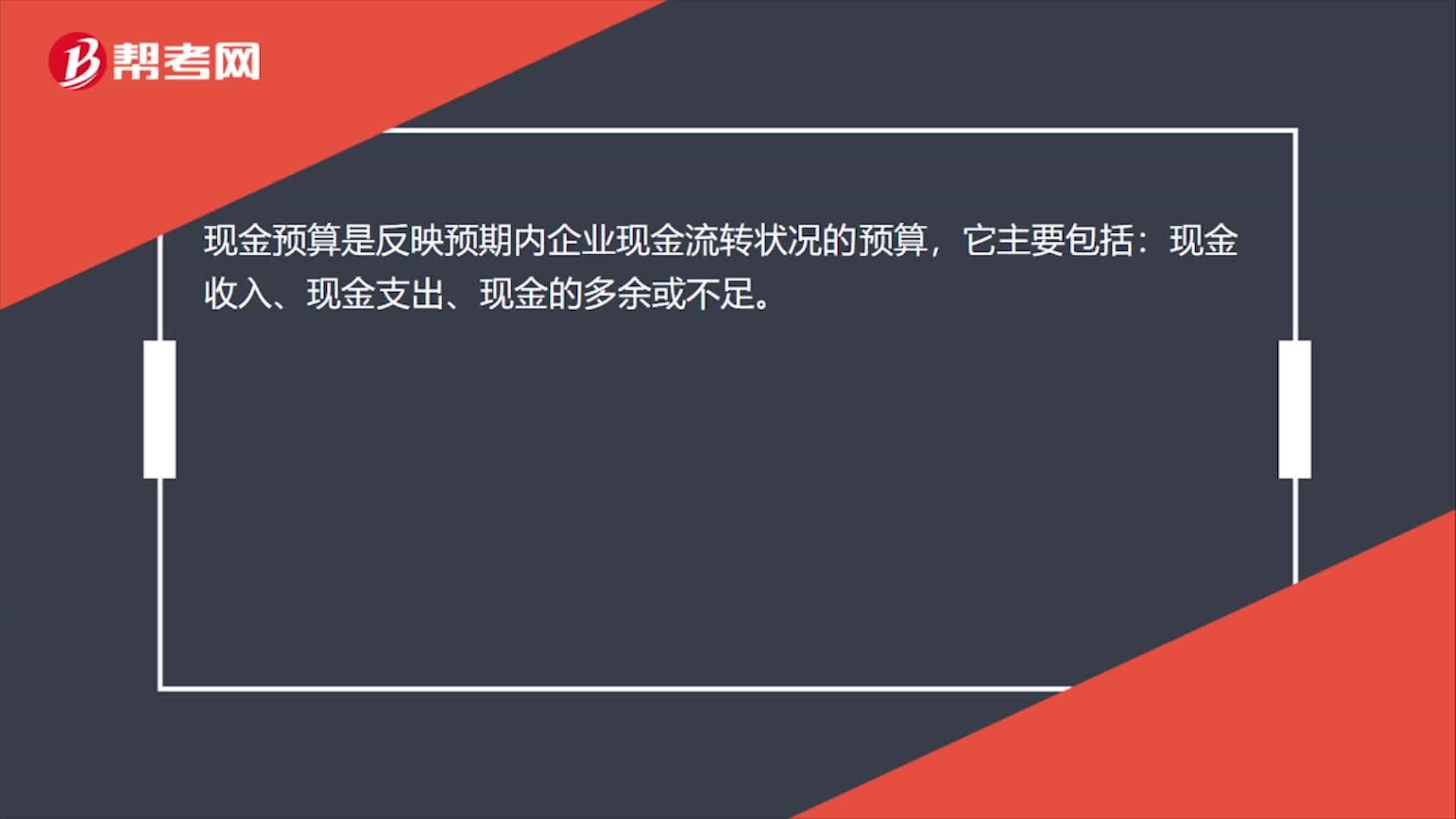

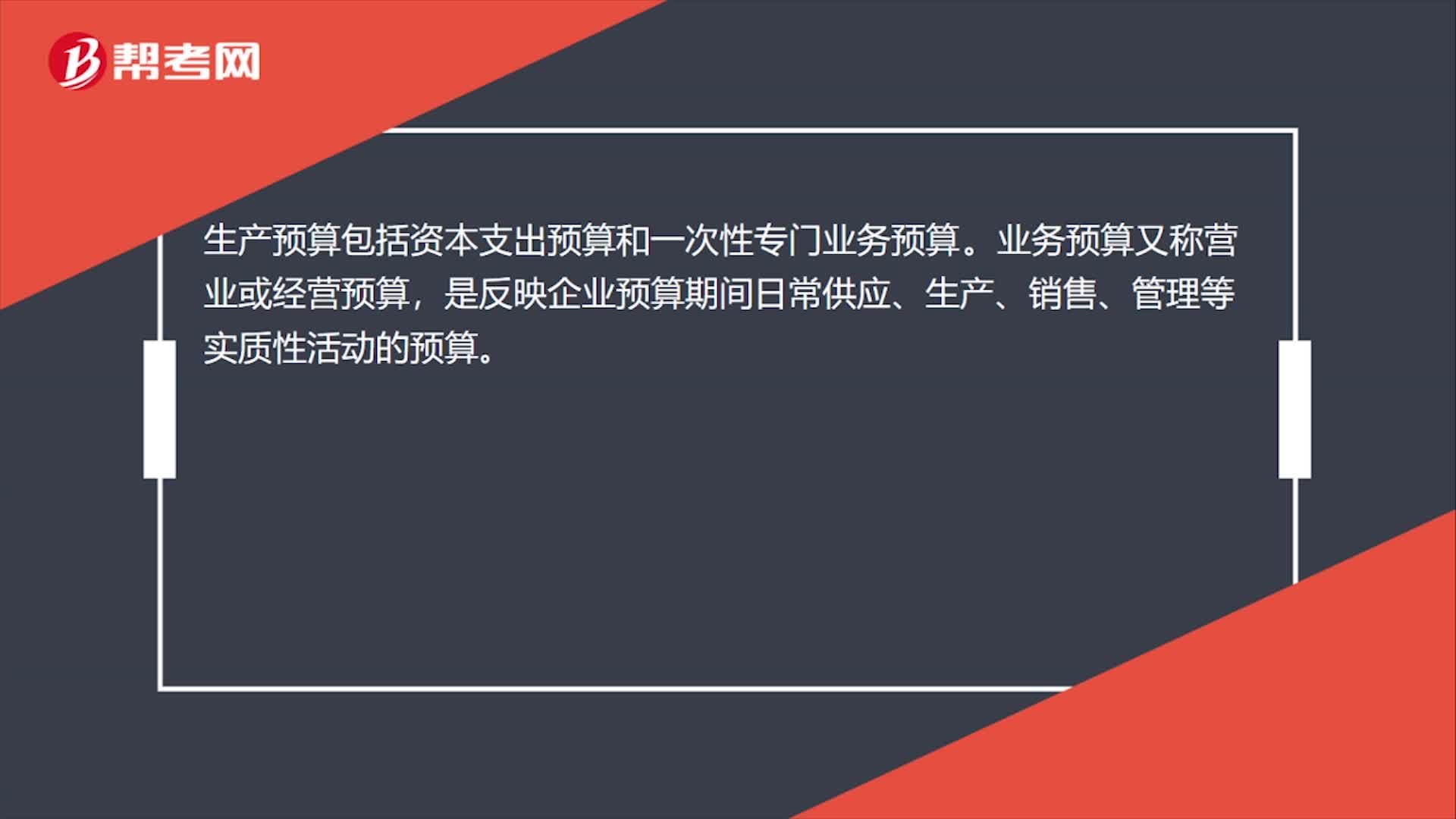

00:21預(yù)算分類包括哪些內(nèi)容?:預(yù)算分類包括哪些內(nèi)容?1. 根據(jù)內(nèi)容不同,企業(yè)預(yù)算可以分為業(yè)務(wù)預(yù)算(即經(jīng)營預(yù)算)、專門決策預(yù)算和財務(wù)預(yù)算。2. 按預(yù)算指標覆蓋的時間長短,企業(yè)預(yù)算可分為長期預(yù)算和短期預(yù)算。

00:19

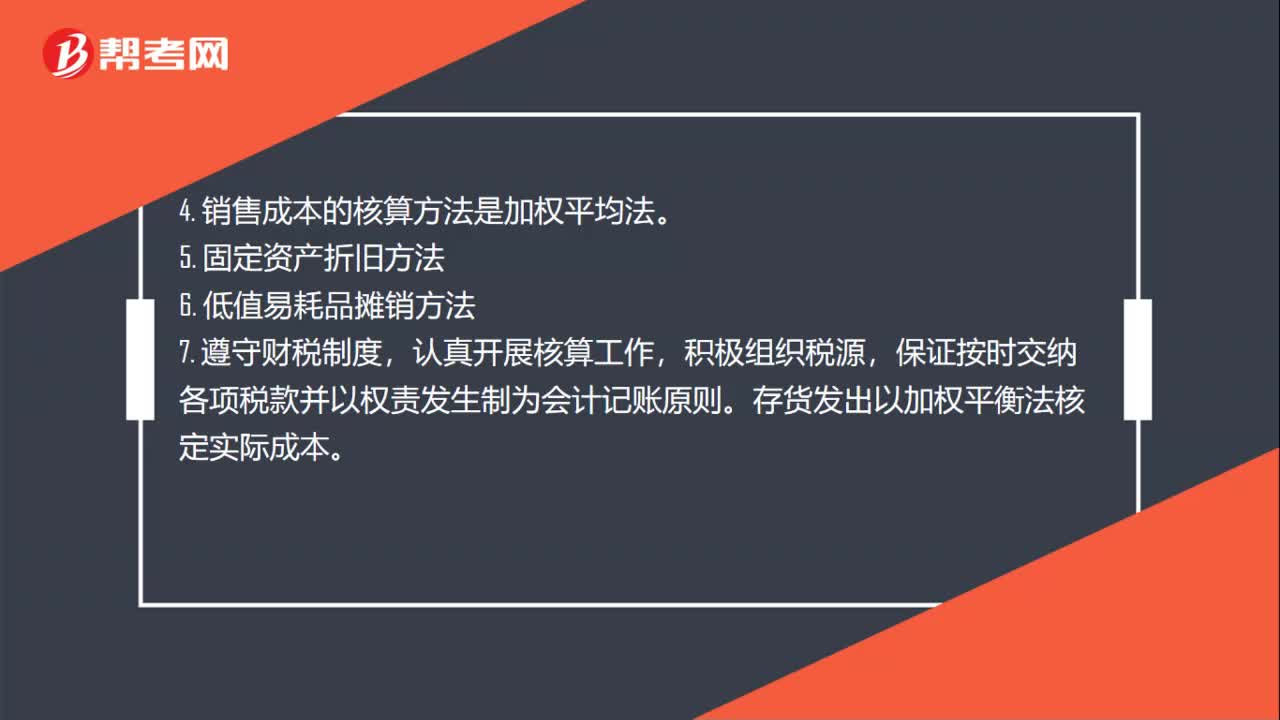

00:19成本會計包括哪些內(nèi)容?:成本會計包括成本預(yù)測、成本決策、成本計劃、成本控制、成本核算、成本分析、成本考核、成本檢查。

00:28

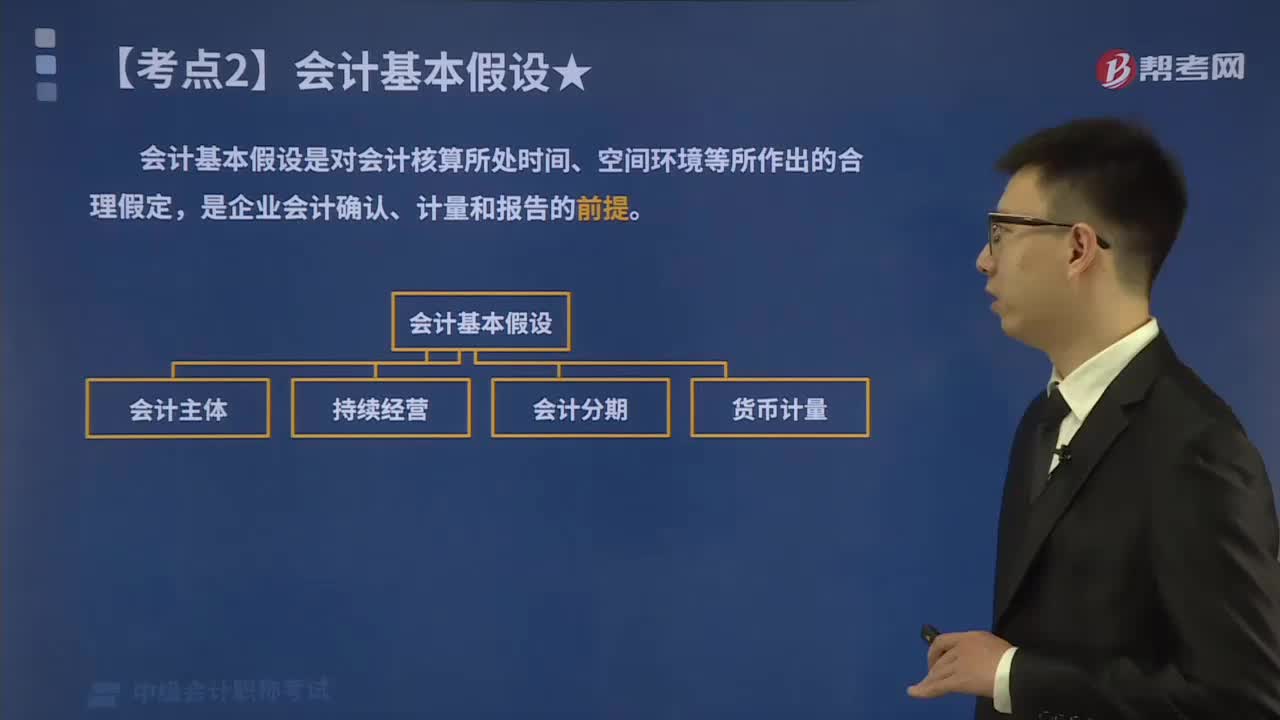

00:28會計的基本假設(shè)包括哪些內(nèi)容?:會計的基本假設(shè)包括哪些內(nèi)容?會計基本假設(shè)是企業(yè)會計確認、計量、記錄和報告的前提,是對會計核算所處時間、空間環(huán)境等所作的合理設(shè)定。會計基本假設(shè)包括會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量。

01:22

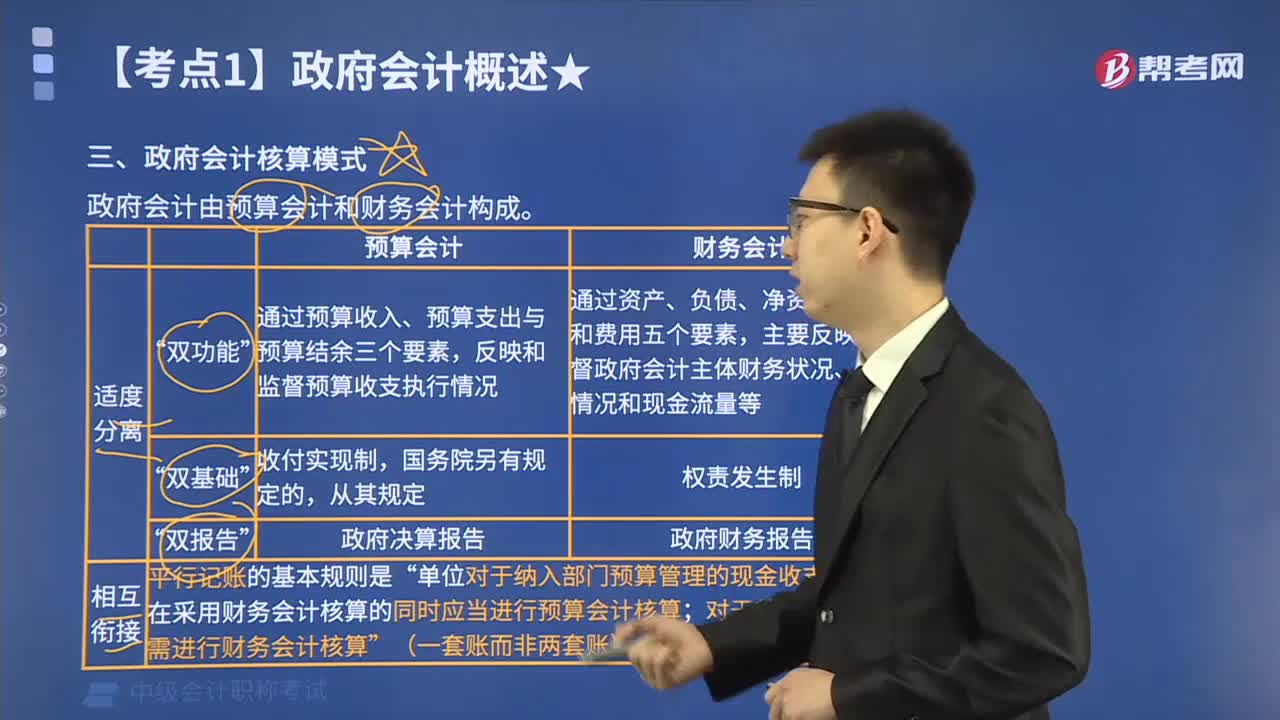

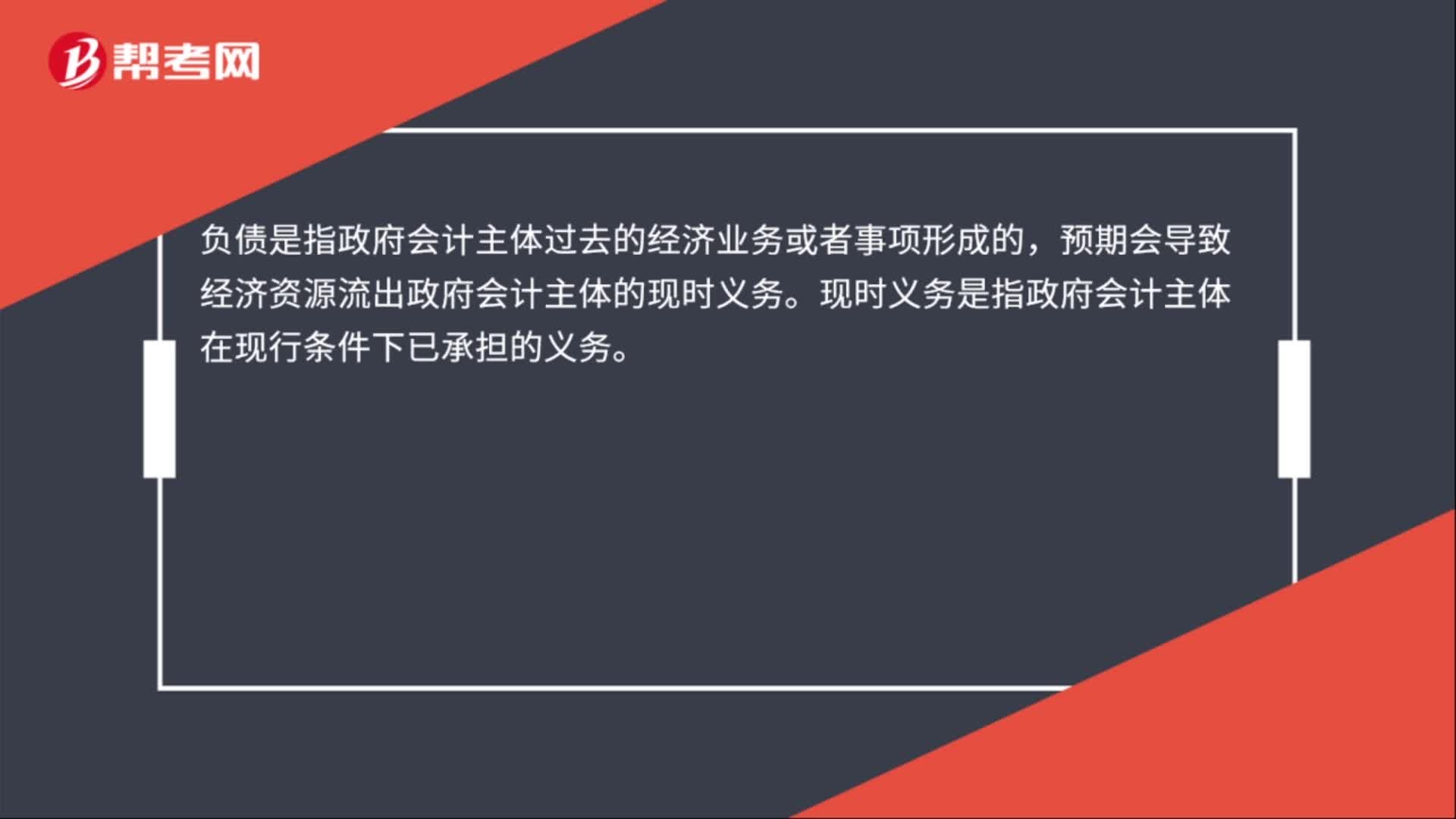

01:22政府財務(wù)會計要素包括什么?:政府財務(wù)會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用。資產(chǎn)是指政府會計主體過去的經(jīng)濟業(yè)務(wù)或者事項形成的,由政府會計主體控制的,負債是指政府會計主體過去的經(jīng)濟業(yè)務(wù)或者事項形成的,預(yù)期會導致經(jīng)濟資源流出政府會計主體的現(xiàn)時義務(wù)。現(xiàn)時義務(wù)是指政府會計主體在現(xiàn)行條件下已承擔的義務(wù)。凈資產(chǎn)是指政府會計主體資產(chǎn)扣除負債后的凈額。凈資產(chǎn)金額取決于資產(chǎn)和負債的計量。

05:57

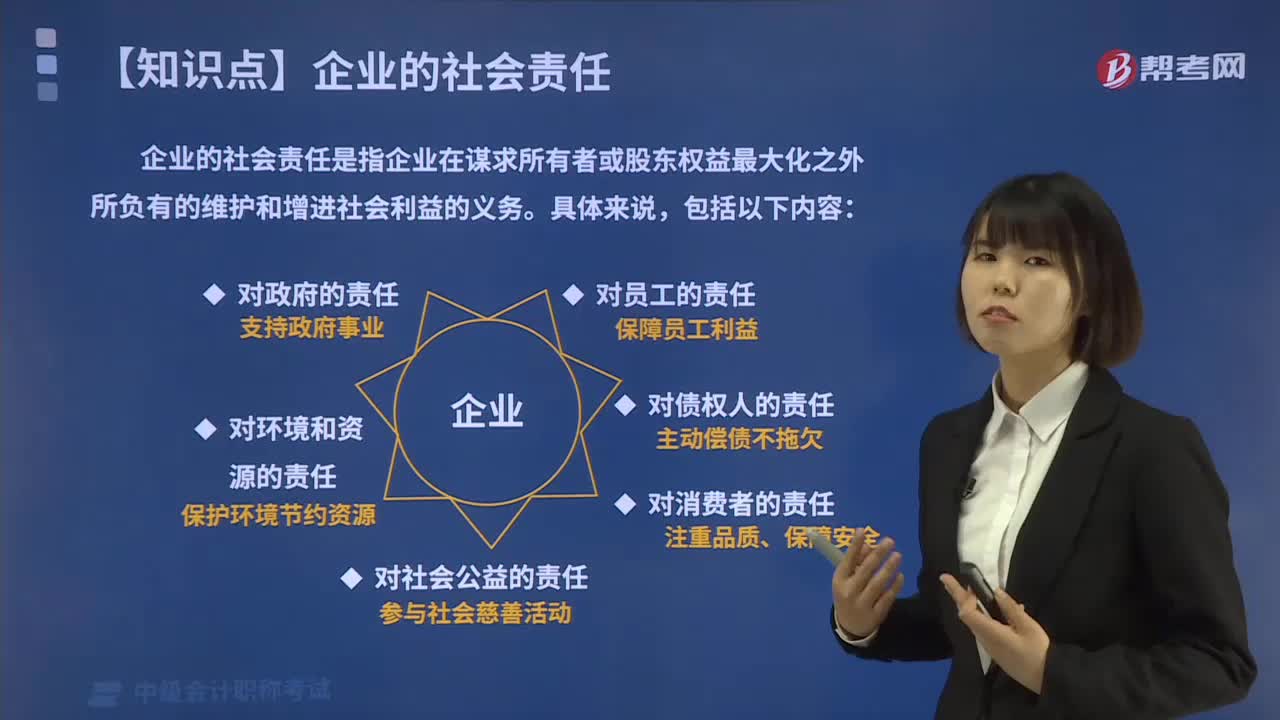

05:57企業(yè)的社會責任包括哪些內(nèi)容?:企業(yè)的社會責任包括哪些內(nèi)容?企業(yè)的社會責任是指企業(yè)在謀求所有者或股東權(quán)益最大化之外所負有的維護和增進社會利益的義務(wù)。還負有為員工提供安全工作環(huán)境、職業(yè)教育等保障員工利益的責任,企業(yè)對員工承擔的社會責任有,公司對債權(quán)人承擔的社會責任主要有;企業(yè)理應(yīng)重視對消費者承擔的社會責任;企業(yè)對消費者承擔的社會責任主要有,企業(yè)對慈善事業(yè)的社會責任是指承擔扶貧濟困和發(fā)展慈善事業(yè)的責任。

04:24

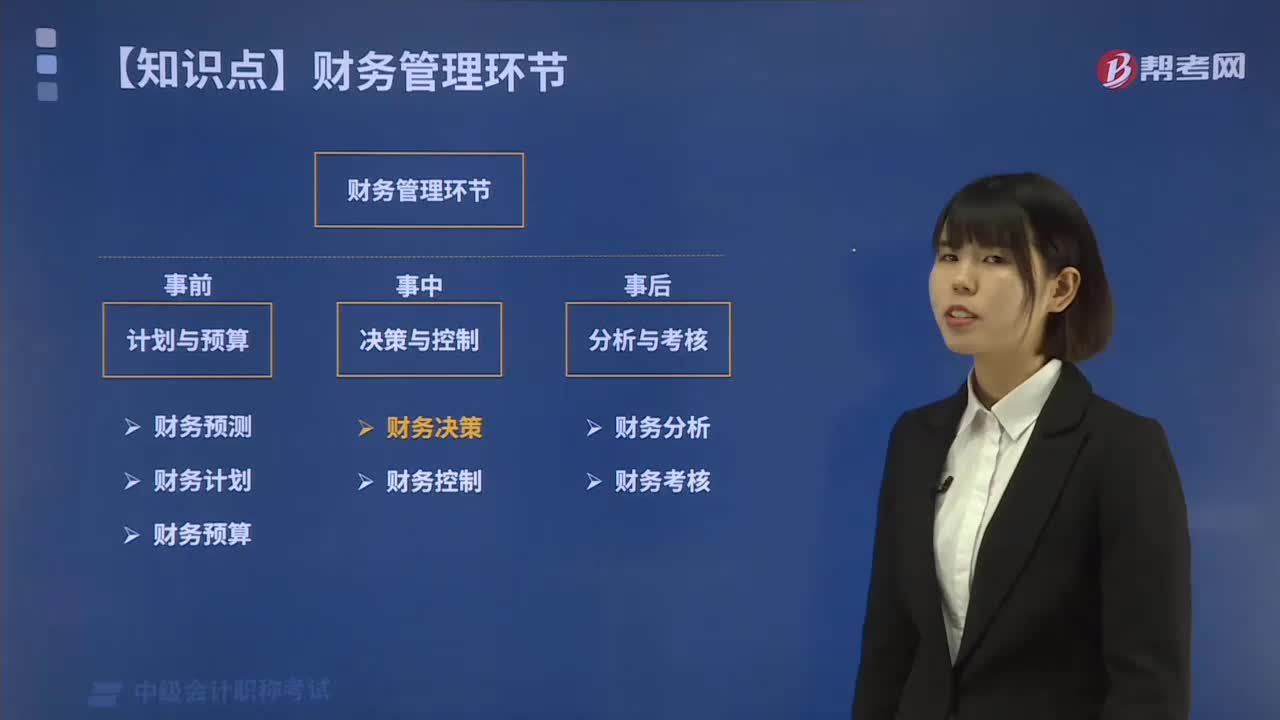

04:24財務(wù)管理中計劃與預(yù)算環(huán)節(jié)包括哪些內(nèi)容?:財務(wù)管理環(huán)節(jié)是企業(yè)財務(wù)管理的工作步驟與一般程序。財務(wù)預(yù)測、財務(wù)計劃和財務(wù)預(yù)算。財務(wù)預(yù)測是根據(jù)企業(yè)財務(wù)活動的歷史資料,對企業(yè)未來的財務(wù)活動作出較為具體的預(yù)計和測算的過程,財務(wù)預(yù)測可以測算各項生產(chǎn)經(jīng)營方案的經(jīng)濟效益;財務(wù)預(yù)測的方法主要有定性預(yù)測和定量預(yù)測兩類,財務(wù)計劃是根據(jù)企業(yè)整體戰(zhàn)略目標和規(guī)劃,財務(wù)計劃主要通過指標和表格。

00:40

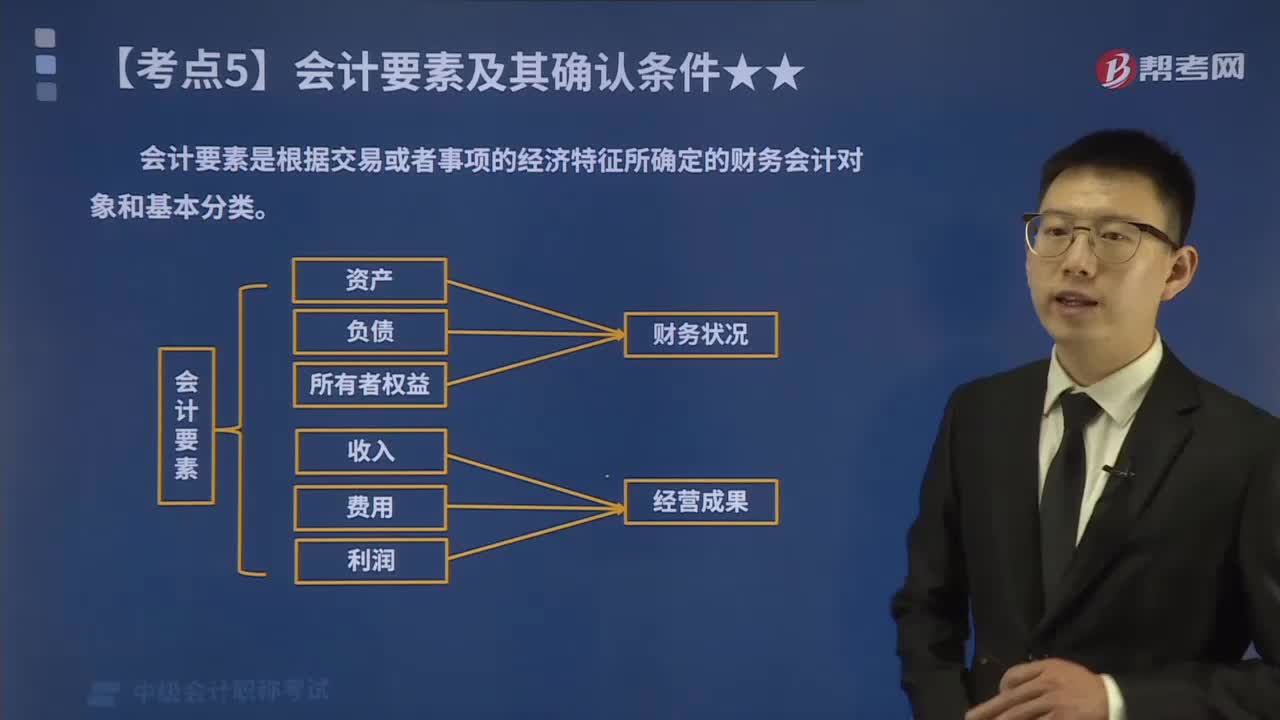

00:40會計的六大要素具體包括哪些內(nèi)容?:會計要素是根據(jù)交易或者事項的經(jīng)濟特征所確定的財務(wù)會計對象和基本分類。《企業(yè)會計準則》將會計要素分為資產(chǎn)、負債、所有者權(quán)益股東權(quán)益、收入、費用成本和利潤六個會計要素。其中,資產(chǎn)、負債和所有者權(quán)益三項會計要素側(cè)重反映企業(yè)的財務(wù)狀況,構(gòu)成資產(chǎn)負債表要素;收入、費用和利潤三項會計要素側(cè)重于反映企業(yè)的經(jīng)營成果,構(gòu)成利潤表要素,會計要素是會計對象的具體化,是會計基本理論研究的基石,更是會計準則建設(shè)的核心。

00:35

00:35會計信息質(zhì)量要求具體包括哪些內(nèi)容?:是使財務(wù)會計報告中所提供會計信息對投資者等使用者決策有用應(yīng)具備的基本特征,主要包括可靠性、相關(guān)性、可理解性、可比性、實質(zhì)重于形式、重要性、謹慎性和及時性等。可靠性要求企業(yè)應(yīng)當以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告。相關(guān)性要求企業(yè)提供的會計信息應(yīng)當與投資者等財務(wù)報告使用者的經(jīng)濟決策需要相關(guān),可理解性清晰性要求企業(yè)提供的會計信息應(yīng)當清晰明了,可比性要求企業(yè)提供的會計信息應(yīng)當相互可比。

00:26

00:26會計基本假設(shè)包括哪些內(nèi)容?:會計基本假設(shè)是對會計核算所處時間、空間環(huán)境等所作出的合理假定,是企業(yè)會計確認、計量和報告的前提。企業(yè)在組織會計核算時,應(yīng)遵循的會計假設(shè)包括:會計主體假設(shè)、持續(xù)經(jīng)營假設(shè)、會計分期假設(shè)和貨幣計量假設(shè)。會計工作所處的經(jīng)濟環(huán)境十分復雜,而會計基本假設(shè)是企業(yè)會計確認,計量和報告的前提,是對會計核算所處時間空間環(huán)境等所作的合理假定。會計假設(shè)雖然有人為假定的一面,作為進行會計活動的必要前提條件。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日