下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:45

03:45稅務服務實務中涉稅鑒證業(yè)務注意事項有哪些?:稅務服務實務中涉稅鑒證業(yè)務注意事項有哪些?其涉稅鑒證業(yè)務的注意事項包括以下三點:涉稅專業(yè)服務機構及涉稅服務人員有權終止業(yè)務:(4)其他因委托人原因限制業(yè)務實施的情形。涉稅專業(yè)服務機構及涉稅服務人員不承擔該部分責任。2.鑒證人提供涉稅鑒證業(yè)務服務,應當遵循涉稅鑒證業(yè)務與代理服務不相容原則。承辦被鑒證單位代理服務的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務;

02:32

02:32來看看稅務服務實務中涉稅鑒證應遵循的原則有哪些?:來看看稅務服務實務中涉稅鑒證應遵循的原則有哪些?鑒證人的執(zhí)業(yè)過程和鑒證結果應當符合法律規(guī)定,鑒證人應當充分考慮鑒證結果的預期用途,合理規(guī)劃和實施鑒證程序,保證鑒證結果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應當審慎評價鑒證事項的業(yè)務要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責任原則。鑒證人在執(zhí)業(yè)中應當保持負責態(tài)度。

01:59

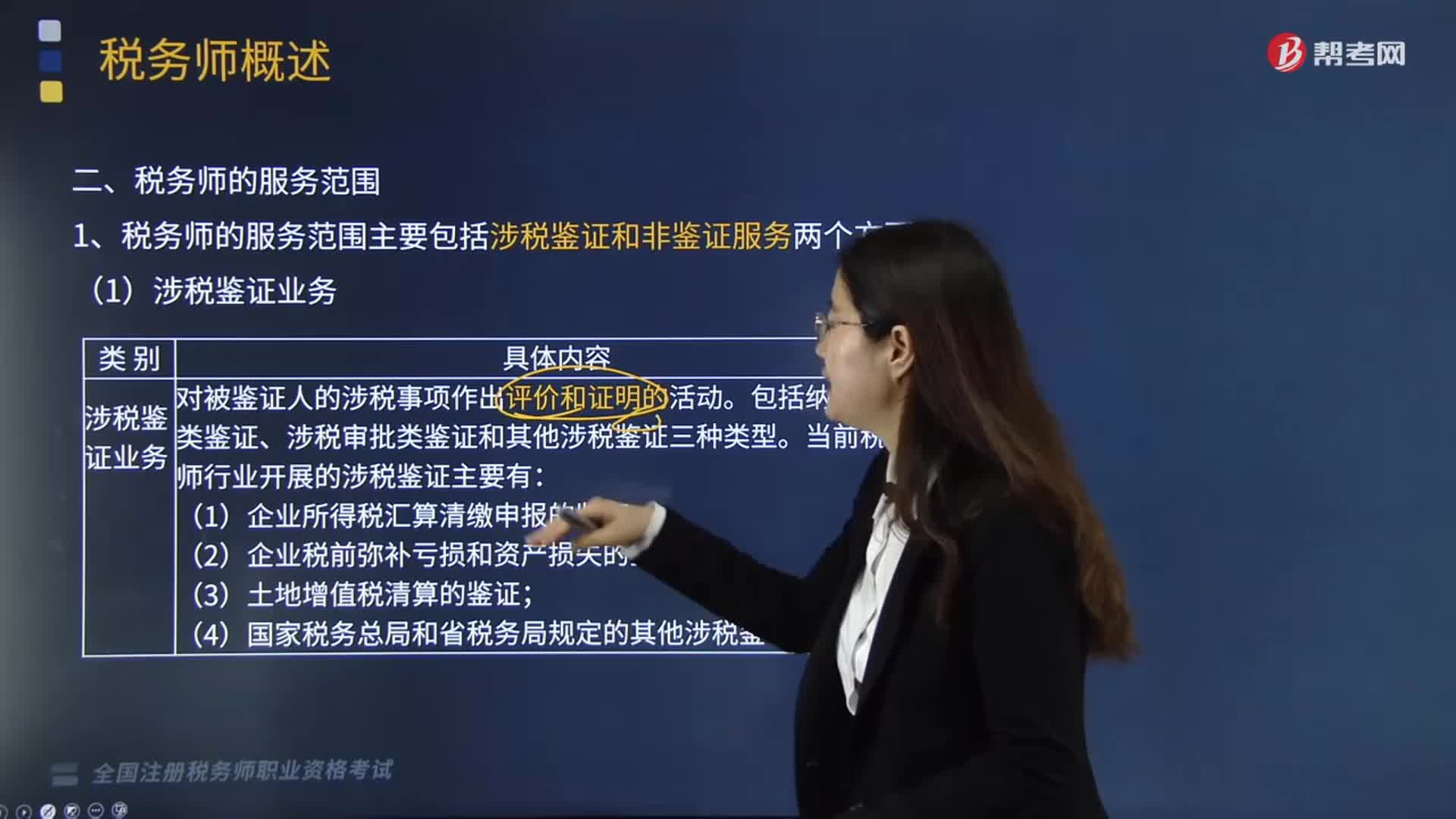

01:59稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?:稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務的一項業(yè)務,可以將涉稅專業(yè)服務機構提供的涉稅鑒證業(yè)務劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務師對納稅人或扣繳義務人申報繳納稅款的相關項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

06:06

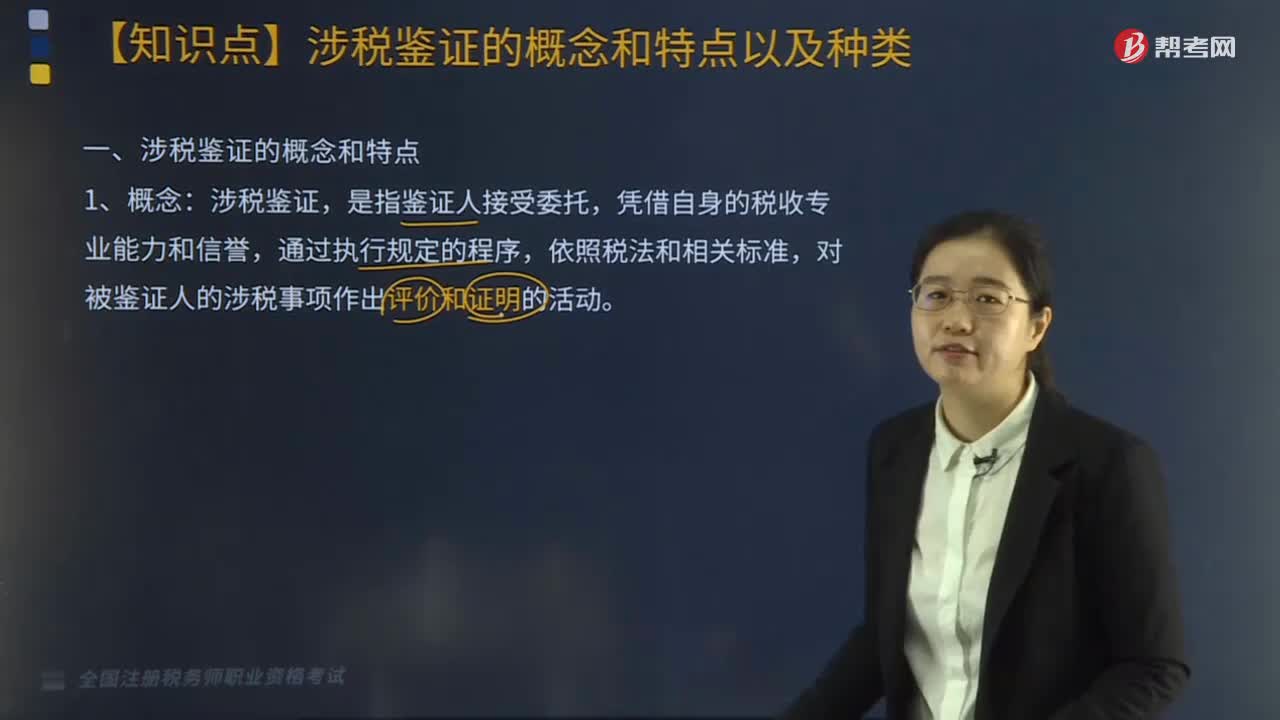

06:06帶你了解稅務服務實務中涉稅鑒證的概念和特點分別是什么?:帶你了解稅務服務實務中涉稅鑒證的概念和特點分別是什么?涉稅鑒證是指注冊稅務師對鑒證對象信息實施必要的審核程序,以增強除責任方之外的預期使用者對鑒證對象信息信任程度的行為和過程,涉稅鑒證,對被鑒證人的涉稅事項作出評價和證明的活動。2.涉稅鑒證業(yè)務涉及的當事人,3.與非涉稅鑒證服務相比,一般為委托人以外的部門或人員使用;(2)限定于規(guī)定的涉稅鑒證項目;(3)因外部需求觸發(fā)涉稅鑒證;

00:23

00:23稅務師涉稅服務實務題型有哪些?:稅務師涉稅服務實務題型有:單項選擇題、多項選擇題、簡答題(主觀題型)、綜合分析題(主觀題型)。

07:15

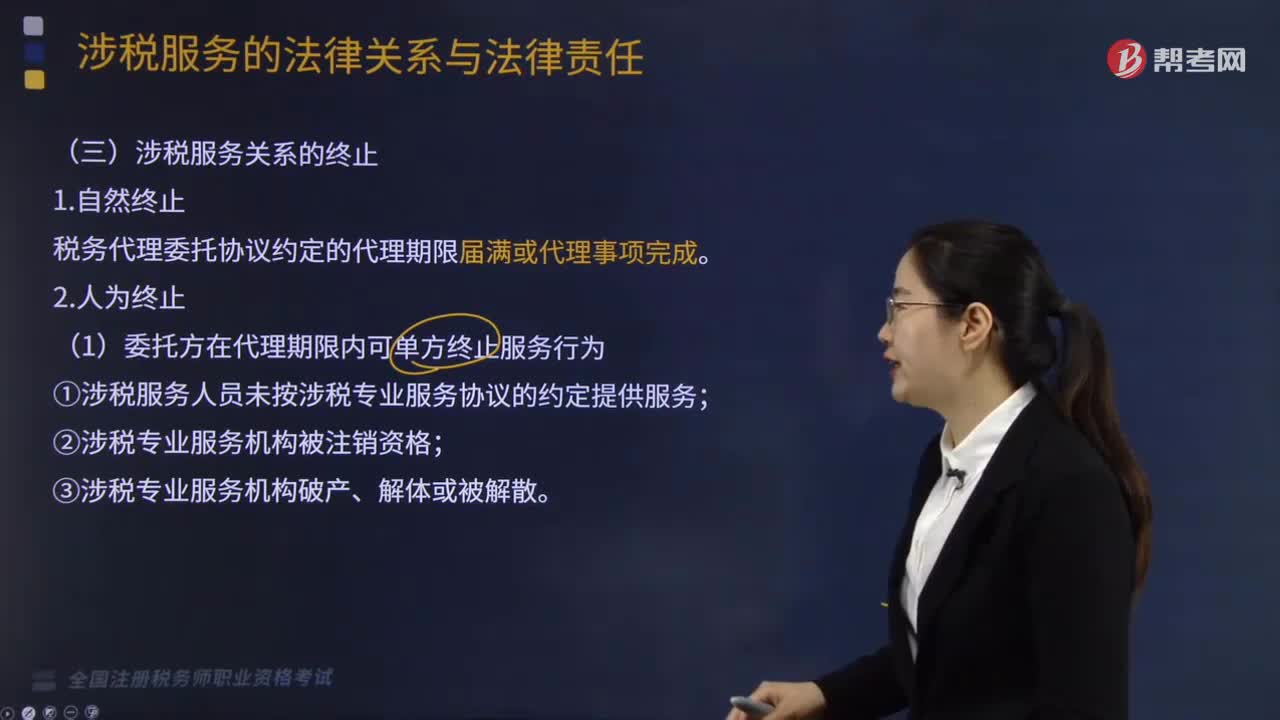

07:15哪些情形下涉稅服務關系將會終止?:哪些情形下涉稅服務關系將會終止?發(fā)生稅務代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務、稅務師事務所破產(chǎn)、解體或被解散以及稅務師事務所被注銷資格等情形的,委托方在代理期限內可以單方面終止代理行為。稅務代理委托協(xié)議約定的代理期限屆滿或代理事項完成。張某在乙稅務師事務所服務未到期的受托稅務顧問服務,A.由乙稅務師事務所單方面終止涉稅服務關系;C.由受托人單方面終止涉稅服務關系。應辦理涉稅服務關系的變更;

05:21

05:21涉稅服務關系是怎樣確立的?:涉稅服務的法律關系是指納稅人、扣繳義務人委托稅務師辦理涉稅事宜而產(chǎn)生的委托方與受托方之間的權利、義務和責任關系。稅務師以委托方的名義進行涉稅服務工作,涉稅服務法律關系的確定以委托代理協(xié)議書的簽訂為標志。(2)受托涉稅服務機構及專業(yè)人員必須具有一定資格,涉稅專業(yè)服務機構應當向稅務機關提供機構和從事涉稅服務人員的姓名、身份證號、專業(yè)資格證書編號、業(yè)務委托協(xié)議等實名信息。

03:05

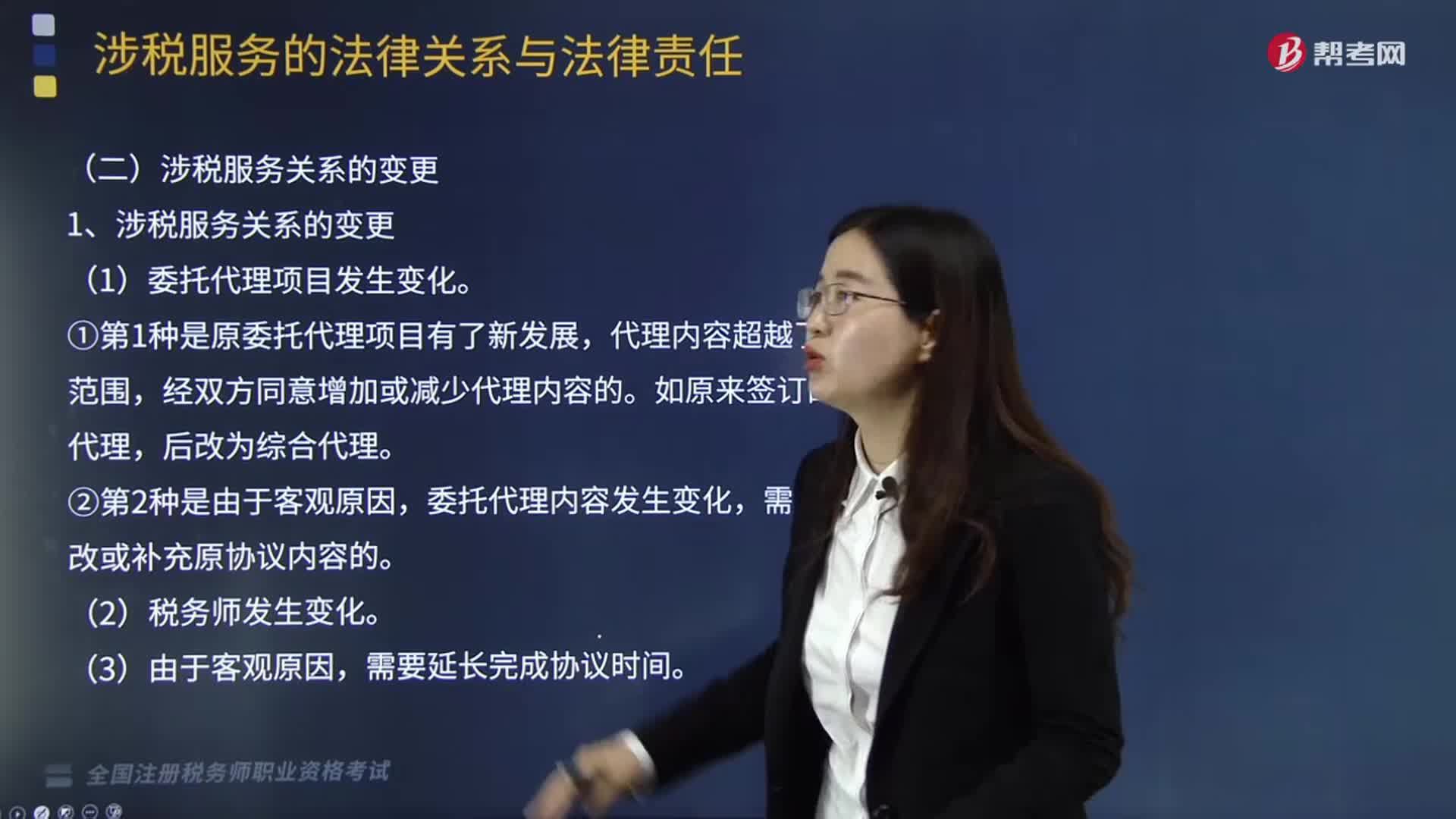

03:05涉稅服務關系是怎樣發(fā)生變更的?:涉稅服務關系是怎樣發(fā)生變更的?委托代理協(xié)議書簽訂后,稅務師及其助理人員應按協(xié)議約定的涉稅服務事項進行工作,應由協(xié)議雙方協(xié)商對原訂協(xié)議書進行修改和補充。(1)委托代理項目發(fā)生變化。①第1種是原委托代理項目有了新發(fā)展,代理內容超越了原約定范圍,經(jīng)雙方同意增加或減少代理內容的。委托代理內容發(fā)生變化,需要相應修改或補充原協(xié)議內容的。上述內容的變化都將使涉稅服務關系發(fā)生變化,必須先修訂委托代理協(xié)議書。

05:07

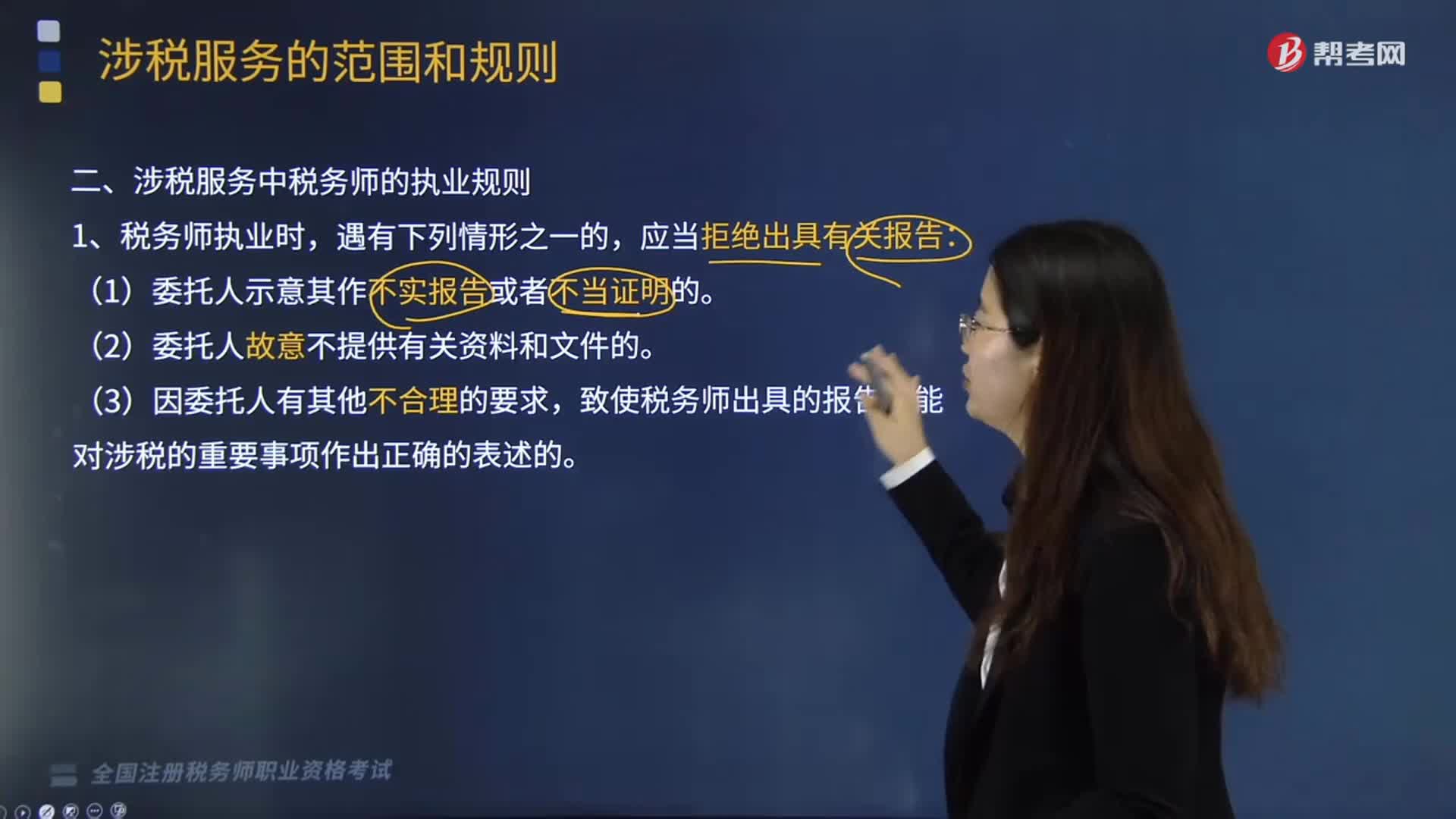

05:07涉稅服務中稅務師的執(zhí)業(yè)規(guī)則是什么?:涉稅服務中稅務師的執(zhí)業(yè)規(guī)則是什么?中國注冊稅務師協(xié)會具體承擔稅務師職業(yè)資格考試的評價與管理工作。致使稅務師出具的報告不能對涉稅的重要事項作出正確的表述的。(1)明知委托人對重要涉稅事項的處理與國家稅收法律、法規(guī)及有關規(guī)定相抵觸,(2)明知委托人對重要涉稅事項的處理會損害報告使用人或者其他利害關系人的合法權益,(3)明知委托人對重要涉稅事項的處理會導致報告使用人或者其他利害關系人產(chǎn)生重大誤解。

05:41

05:41涉稅服務的范圍主要指什么?:涉稅服務的范圍是指按照國家有關法律規(guī)定,即涉稅服務的業(yè)務范圍主要是納稅人所委托的各項涉稅事宜。對納稅人、扣繳義務人提供的資料進行歸集和專業(yè)判斷。代理納稅人、扣繳義務人進行納稅申報準備和簽署納稅申報表、扣繳稅款報告表以及相關文件。對納稅人、扣繳義務人的日常辦稅事項提供稅務咨詢服務。對納稅人、扣繳義務人的涉稅事項提供長期的專業(yè)稅務顧問服務。

00:56

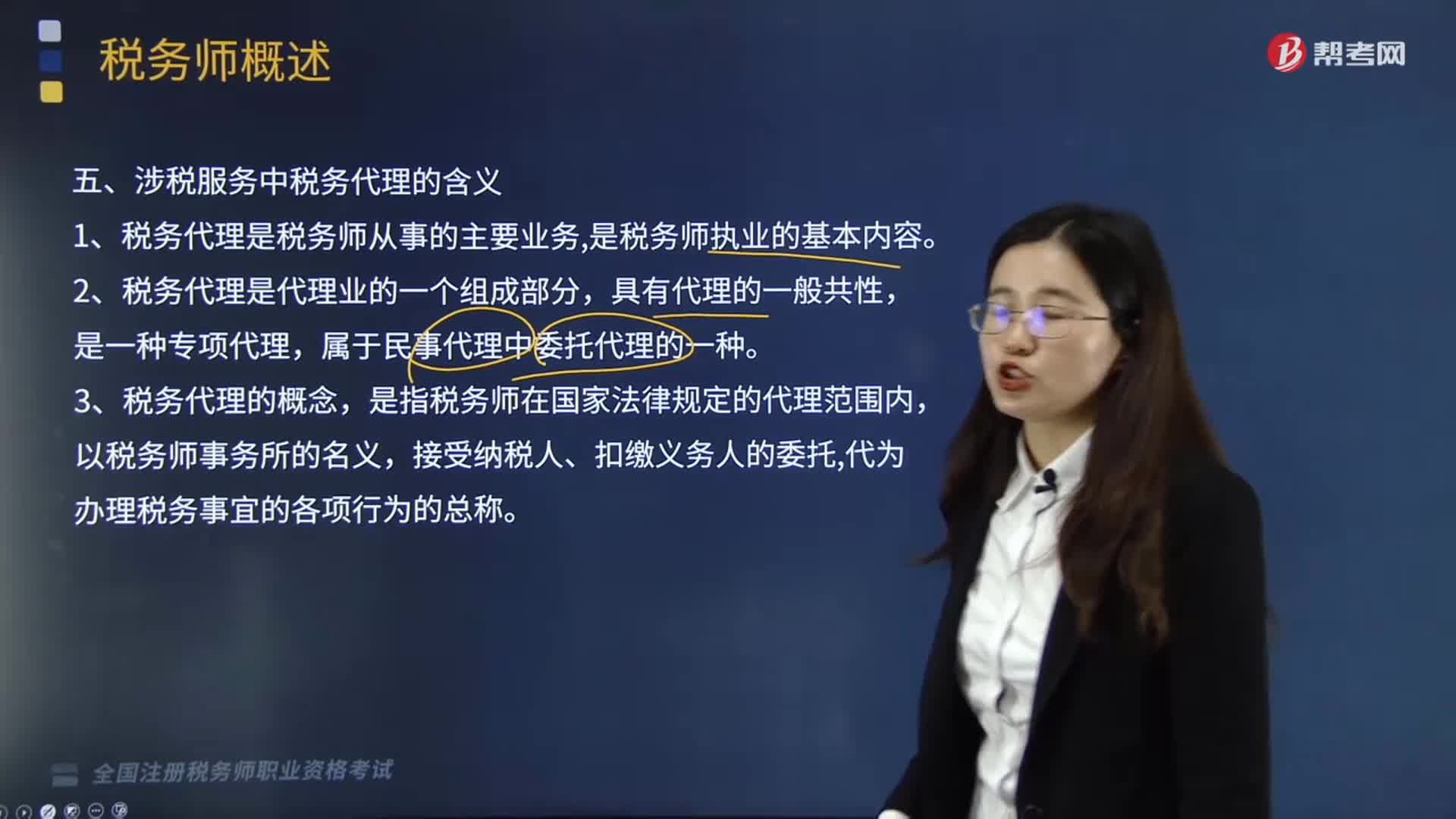

00:56涉稅服務中稅務代理的含義是什么?:稅務代理指代理人接受納稅主體的委托,在法定的代理范圍內依法代其辦理相關稅務事宜的行為。稅務代理人在其權限內,以納稅人含扣繳義務人的名義代為辦理納稅申報,進行稅務行政會議和訴訟等納稅事項的服務活動。涉稅服務中稅務代理的含義有:1.稅務代理是稅務師從事的主要業(yè)務,是指代理人以被代理人的名義在代理權限內進行直接對被代理人發(fā)生法律效力的法律行為,將代理分為委托代理、法定代理和指定代理。

00:31

00:31涉稅服務在稅收征納關系有哪些作用?:涉稅服務在稅收征納關系有哪些作用?涉稅服務機構是稅務機關和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務,涉稅服務在稅收征納關系中的作用:2.涉稅服務有利于完善稅收征管的監(jiān)督制約機制,同時又受到納稅人與稅務師的監(jiān)督制約。《中華人民共和國稅收征收管理法》以下簡稱《稅收征管法》也對納稅人作了自覺申報納稅的規(guī)定,正是適應了納稅人準確履行納稅義務的需要,涉稅服務制度的實施。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日