-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

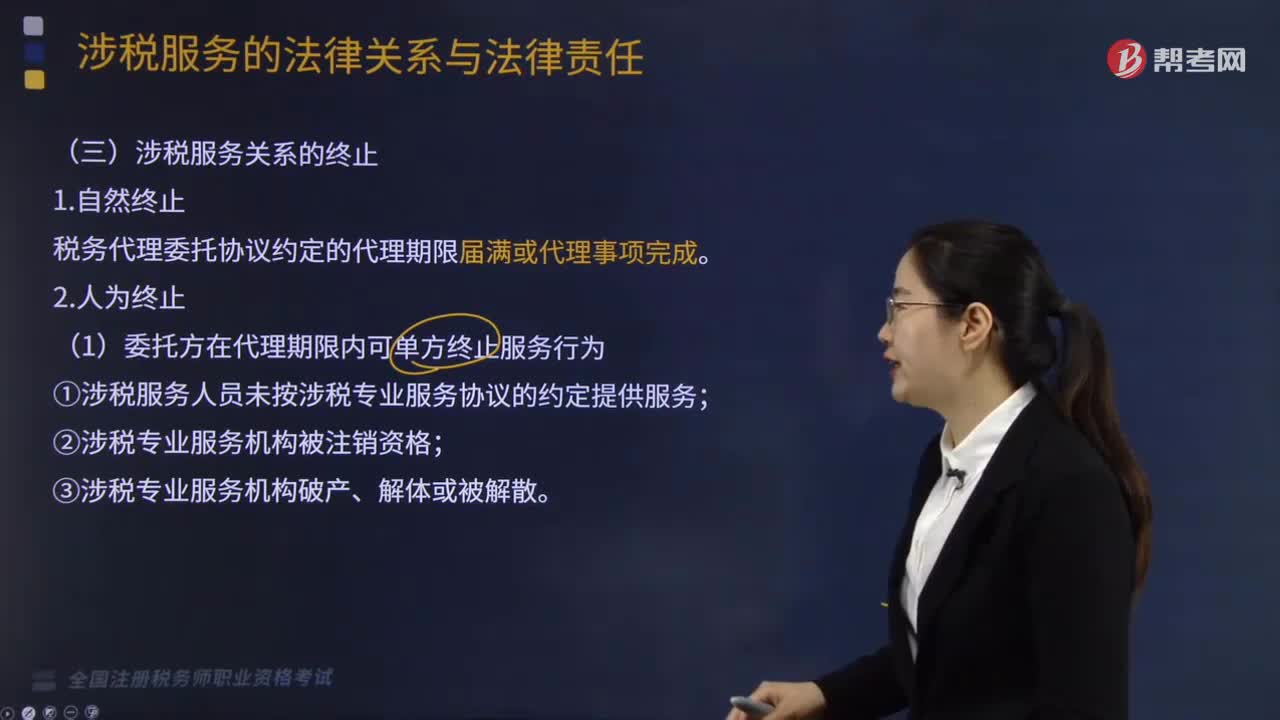

涉稅服務(wù)關(guān)系終止的原因分為幾種?

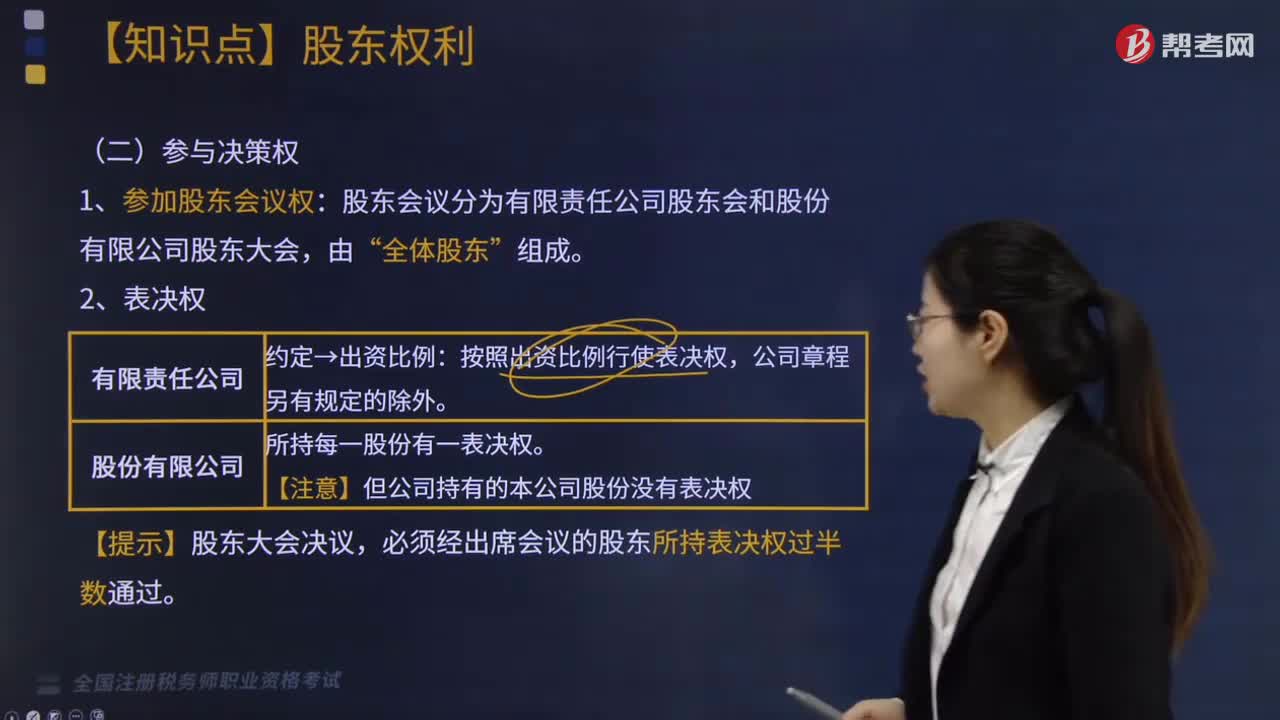

股東會(huì)議分為幾種?

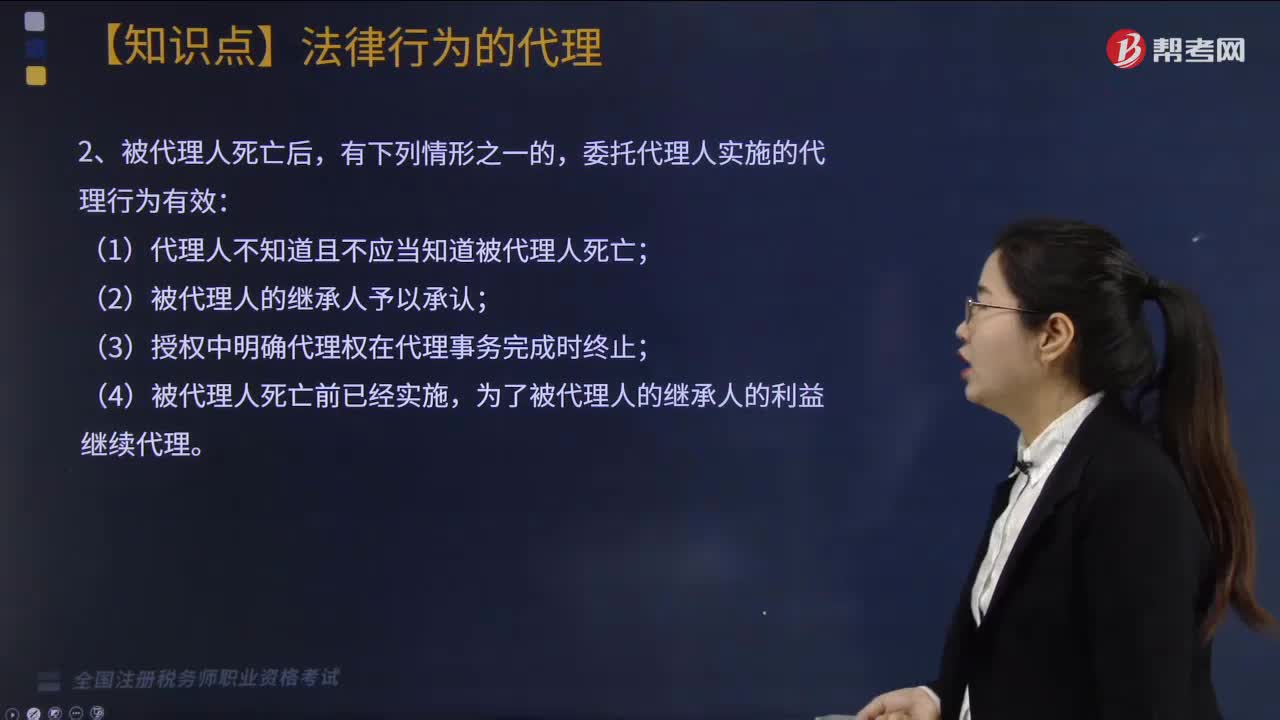

哪些情況可以選擇代理關(guān)系的終止?

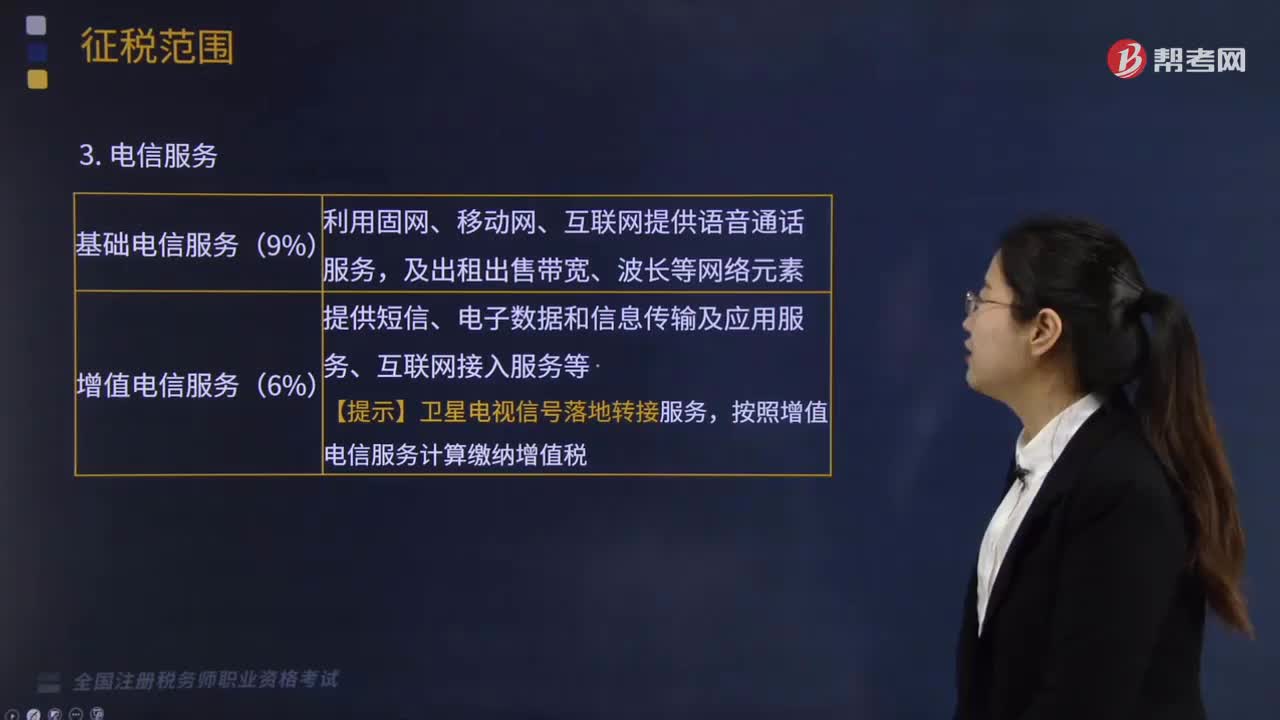

我國(guó)現(xiàn)行增值稅征稅范圍的一般規(guī)定之電信服務(wù)分為哪兩種?

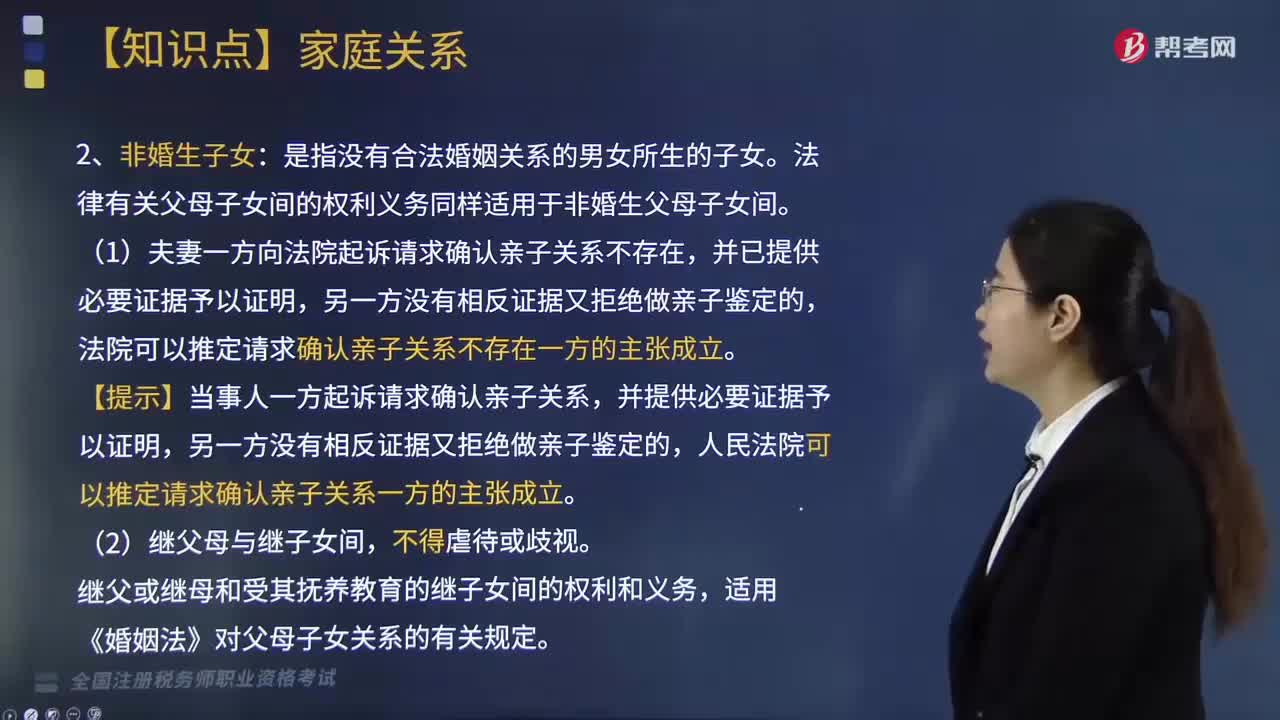

親子關(guān)系分為哪幾種情形?

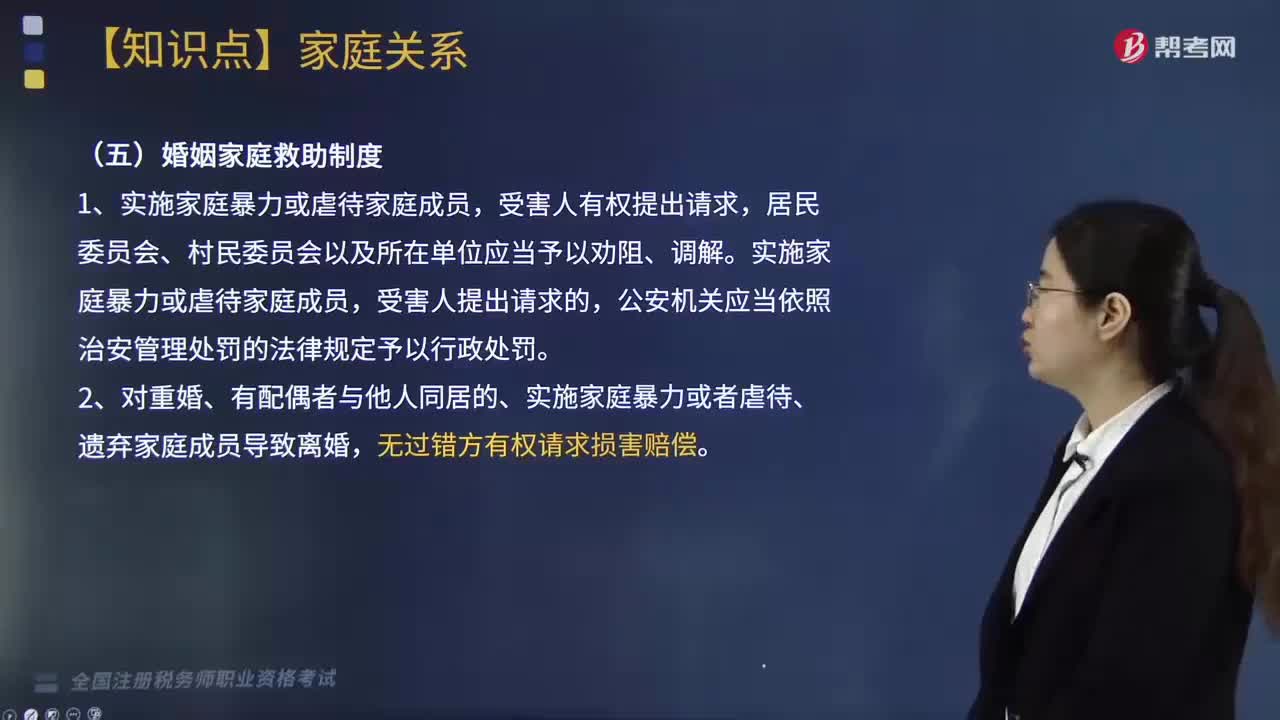

特殊婚姻家庭關(guān)系包括哪幾種?

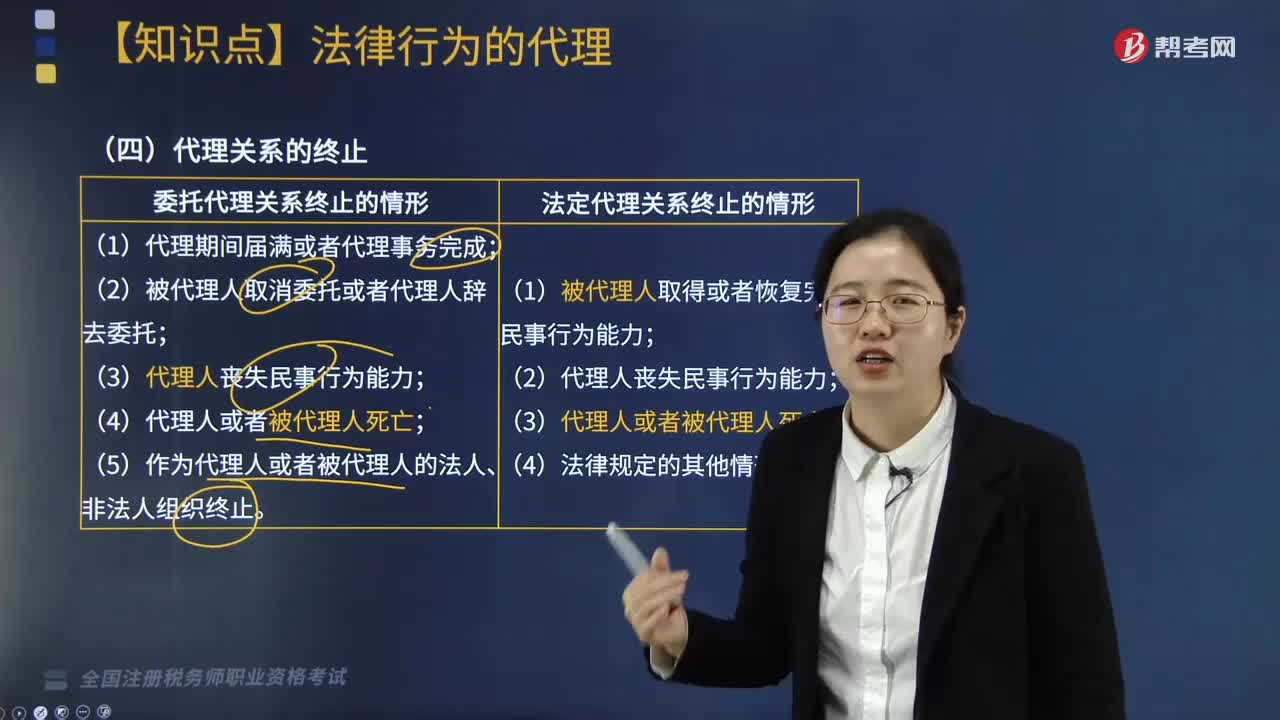

代理關(guān)系的終止情形有哪些?

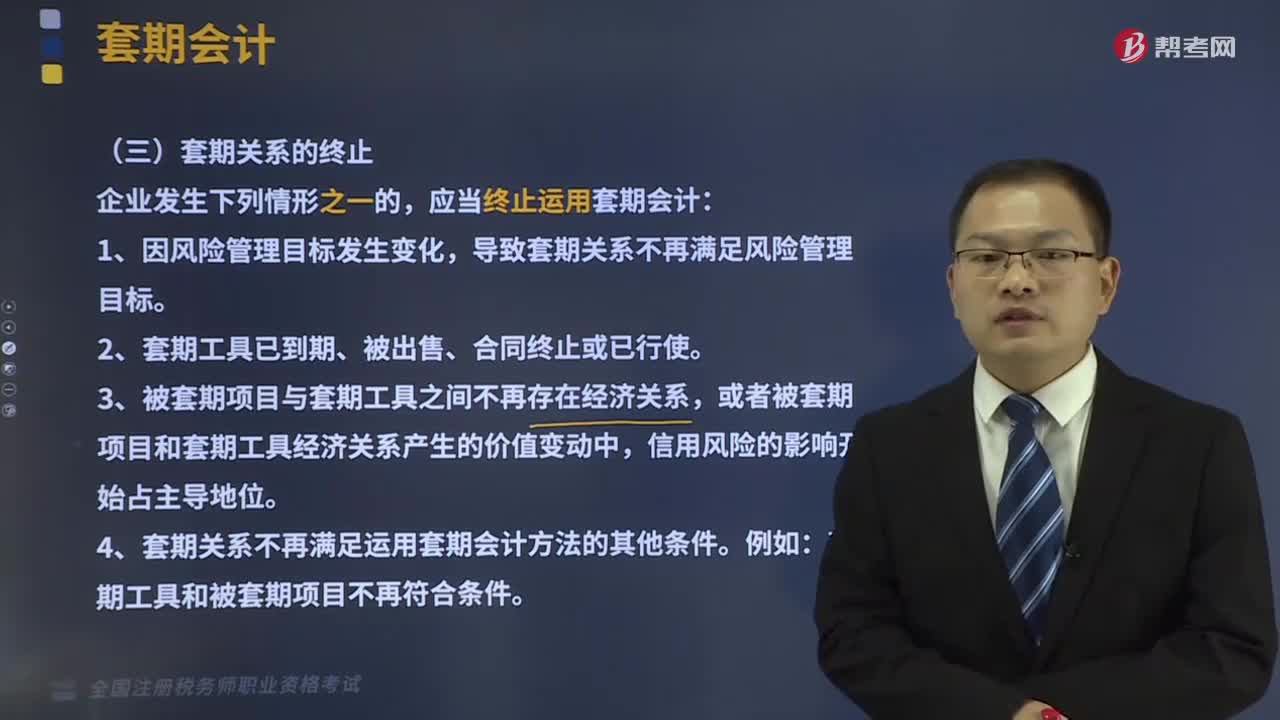

套期關(guān)系應(yīng)該在什么情況下終止?

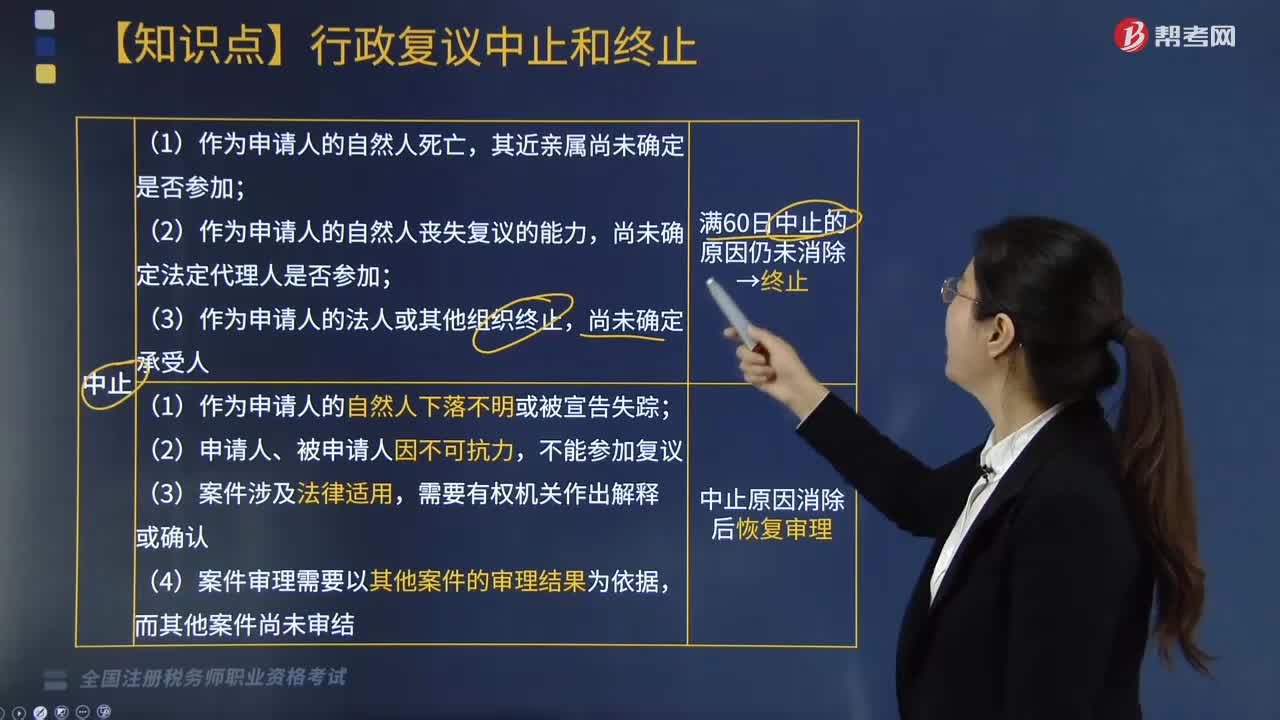

怎么區(qū)分行政復(fù)議的中止和終止?

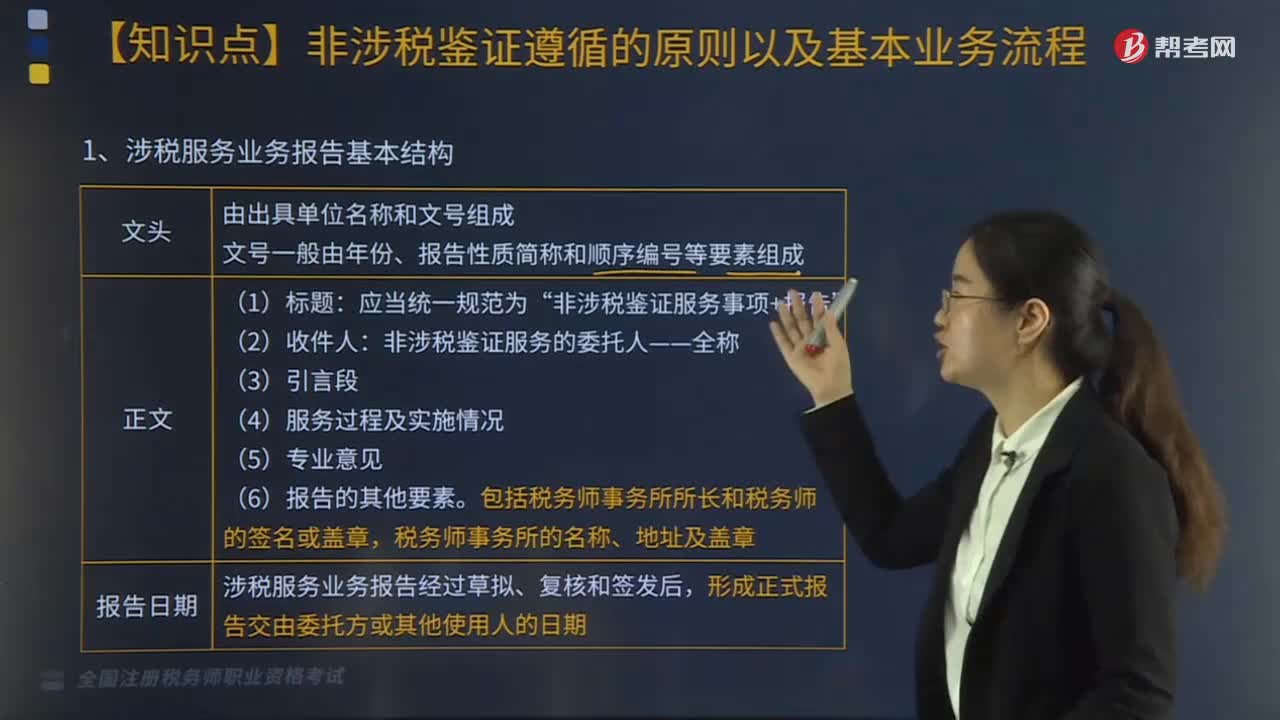

涉稅服務(wù)業(yè)務(wù)報(bào)告的基本機(jī)構(gòu)有哪些?基本程序有幾個(gè)步驟?

稅務(wù)服務(wù)實(shí)務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?

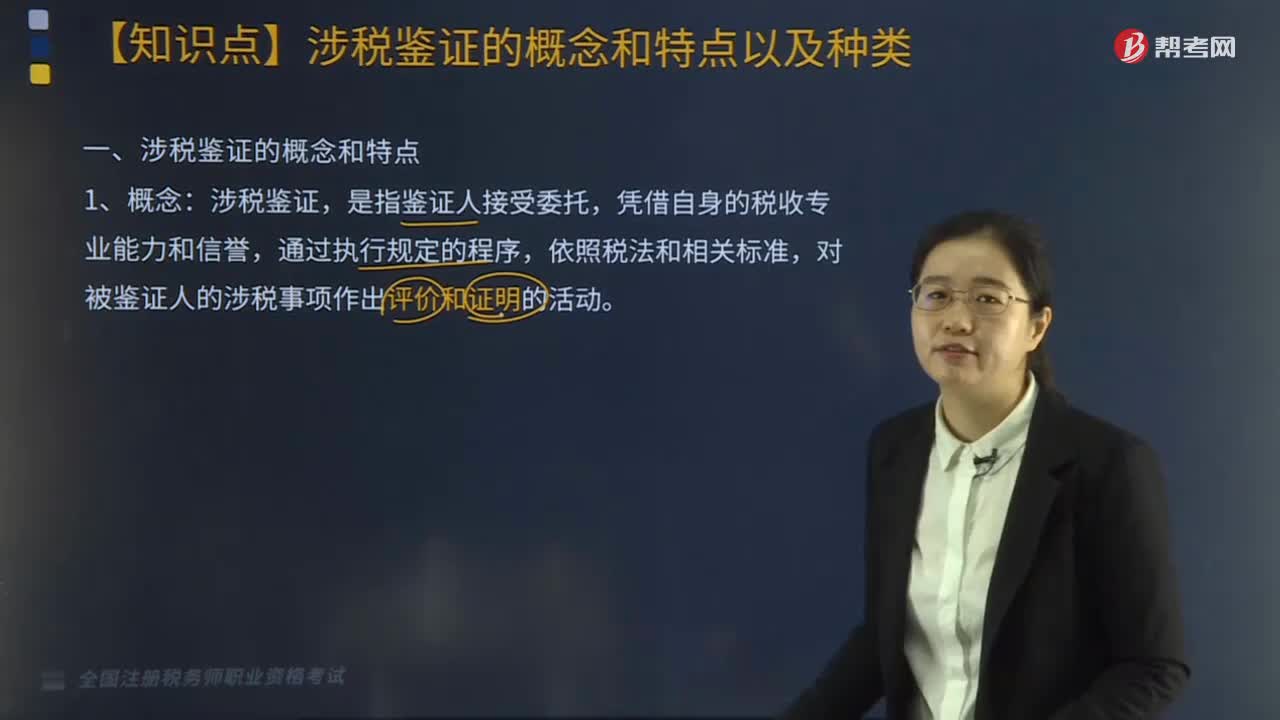

稅務(wù)服務(wù)實(shí)務(wù)中,非涉稅鑒證是什么?它的特點(diǎn)和種類包括哪些?

03:45

03:45

稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)注意事項(xiàng)有哪些?:稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)注意事項(xiàng)有哪些?其涉稅鑒證業(yè)務(wù)的注意事項(xiàng)包括以下三點(diǎn):涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實(shí)施的情形。涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員不承擔(dān)該部分責(zé)任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當(dāng)遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

02:32

02:32

來(lái)看看稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?:來(lái)看看稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?鑒證人的執(zhí)業(yè)過(guò)程和鑒證結(jié)果應(yīng)當(dāng)符合法律規(guī)定,鑒證人應(yīng)當(dāng)充分考慮鑒證結(jié)果的預(yù)期用途,合理規(guī)劃和實(shí)施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應(yīng)當(dāng)審慎評(píng)價(jià)鑒證事項(xiàng)的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責(zé)任原則。鑒證人在執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

01:59

01:59

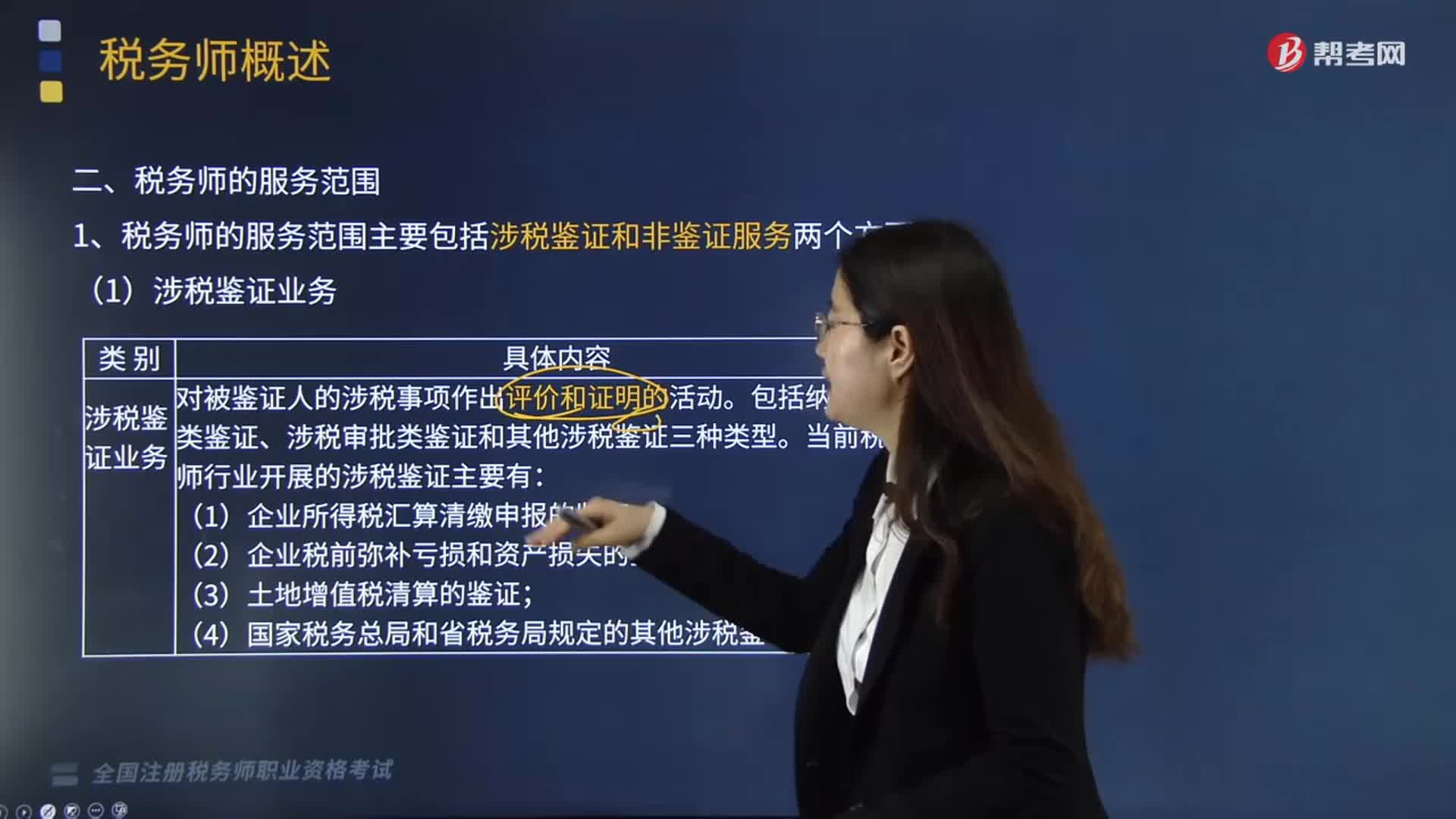

稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?:稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務(wù)的一項(xiàng)業(yè)務(wù),可以將涉稅專業(yè)服務(wù)機(jī)構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報(bào)類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務(wù)師對(duì)納稅人或扣繳義務(wù)人申報(bào)繳納稅款的相關(guān)項(xiàng)目及金額的真實(shí)性和合法性作出評(píng)價(jià)、證明。納稅申報(bào)類鑒證主要有企業(yè)所得稅匯算清繳納稅申報(bào)的鑒證和土地增值稅清算的鑒證。

06:06

06:06

帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?:帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?涉稅鑒證是指注冊(cè)稅務(wù)師對(duì)鑒證對(duì)象信息實(shí)施必要的審核程序,以增強(qiáng)除責(zé)任方之外的預(yù)期使用者對(duì)鑒證對(duì)象信息信任程度的行為和過(guò)程,涉稅鑒證,對(duì)被鑒證人的涉稅事項(xiàng)作出評(píng)價(jià)和證明的活動(dòng)。2.涉稅鑒證業(yè)務(wù)涉及的當(dāng)事人,3.與非涉稅鑒證服務(wù)相比,一般為委托人以外的部門或人員使用;(2)限定于規(guī)定的涉稅鑒證項(xiàng)目;(3)因外部需求觸發(fā)涉稅鑒證;

00:23

00:23

稅務(wù)師涉稅服務(wù)實(shí)務(wù)題型有哪些?:稅務(wù)師涉稅服務(wù)實(shí)務(wù)題型有:?jiǎn)雾?xiàng)選擇題、多項(xiàng)選擇題、簡(jiǎn)答題(主觀題型)、綜合分析題(主觀題型)。

07:15

07:15

哪些情形下涉稅服務(wù)關(guān)系將會(huì)終止?:哪些情形下涉稅服務(wù)關(guān)系將會(huì)終止?發(fā)生稅務(wù)代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務(wù)、稅務(wù)師事務(wù)所破產(chǎn)、解體或被解散以及稅務(wù)師事務(wù)所被注銷資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務(wù)代理委托協(xié)議約定的代理期限屆滿或代理事項(xiàng)完成。張某在乙稅務(wù)師事務(wù)所服務(wù)未到期的受托稅務(wù)顧問(wèn)服務(wù),A.由乙稅務(wù)師事務(wù)所單方面終止涉稅服務(wù)關(guān)系;C.由受托人單方面終止涉稅服務(wù)關(guān)系。應(yīng)辦理涉稅服務(wù)關(guān)系的變更;

05:21

05:21

涉稅服務(wù)關(guān)系是怎樣確立的?:涉稅服務(wù)的法律關(guān)系是指納稅人、扣繳義務(wù)人委托稅務(wù)師辦理涉稅事宜而產(chǎn)生的委托方與受托方之間的權(quán)利、義務(wù)和責(zé)任關(guān)系。稅務(wù)師以委托方的名義進(jìn)行涉稅服務(wù)工作,涉稅服務(wù)法律關(guān)系的確定以委托代理協(xié)議書的簽訂為標(biāo)志。(2)受托涉稅服務(wù)機(jī)構(gòu)及專業(yè)人員必須具有一定資格,涉稅專業(yè)服務(wù)機(jī)構(gòu)應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)提供機(jī)構(gòu)和從事涉稅服務(wù)人員的姓名、身份證號(hào)、專業(yè)資格證書編號(hào)、業(yè)務(wù)委托協(xié)議等實(shí)名信息。

03:05

03:05

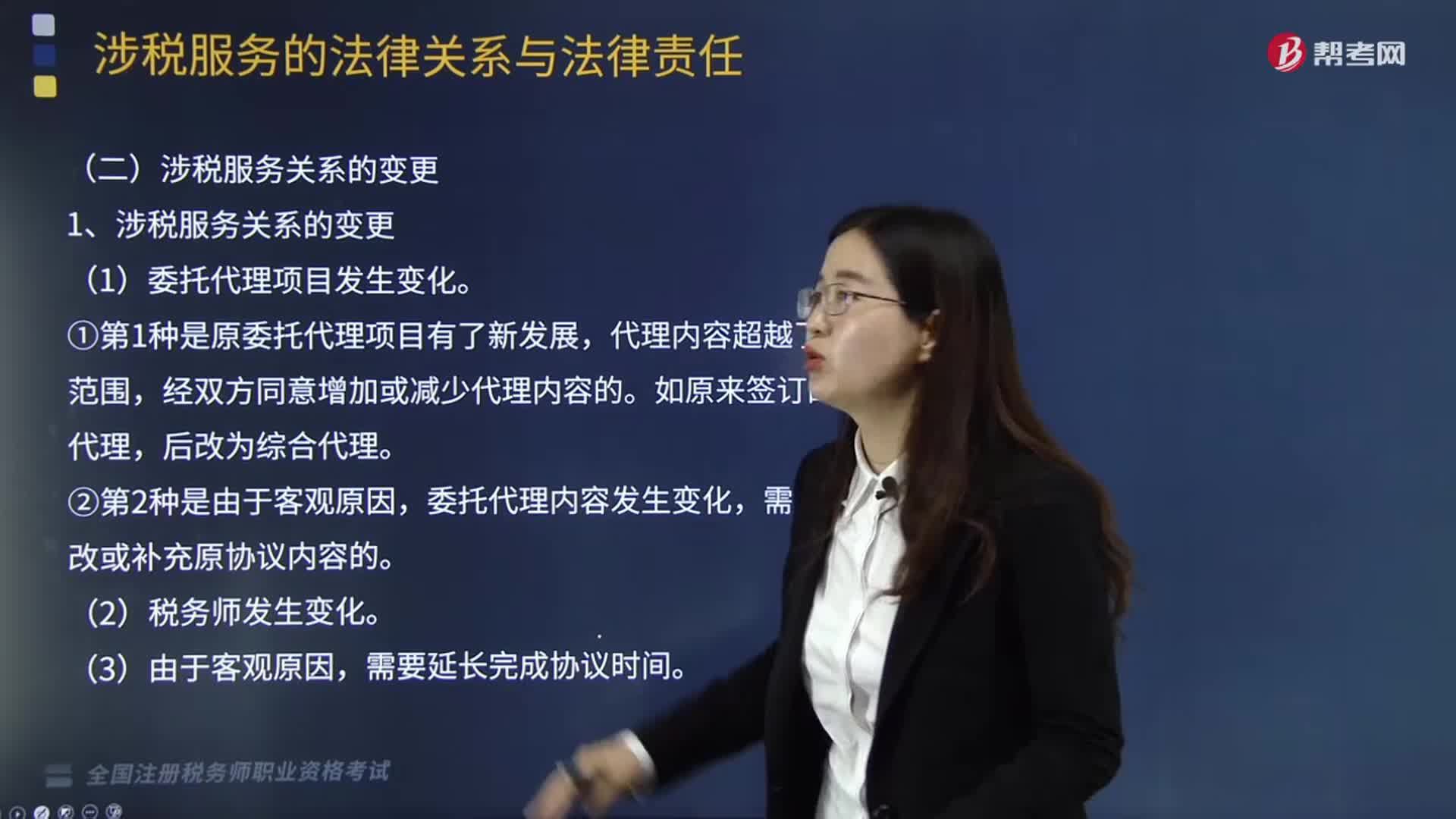

涉稅服務(wù)關(guān)系是怎樣發(fā)生變更的?:涉稅服務(wù)關(guān)系是怎樣發(fā)生變更的?委托代理協(xié)議書簽訂后,稅務(wù)師及其助理人員應(yīng)按協(xié)議約定的涉稅服務(wù)事項(xiàng)進(jìn)行工作,應(yīng)由協(xié)議雙方協(xié)商對(duì)原訂協(xié)議書進(jìn)行修改和補(bǔ)充。(1)委托代理項(xiàng)目發(fā)生變化。①第1種是原委托代理項(xiàng)目有了新發(fā)展,代理內(nèi)容超越了原約定范圍,經(jīng)雙方同意增加或減少代理內(nèi)容的。委托代理內(nèi)容發(fā)生變化,需要相應(yīng)修改或補(bǔ)充原協(xié)議內(nèi)容的。上述內(nèi)容的變化都將使涉稅服務(wù)關(guān)系發(fā)生變化,必須先修訂委托代理協(xié)議書。

05:07

05:07

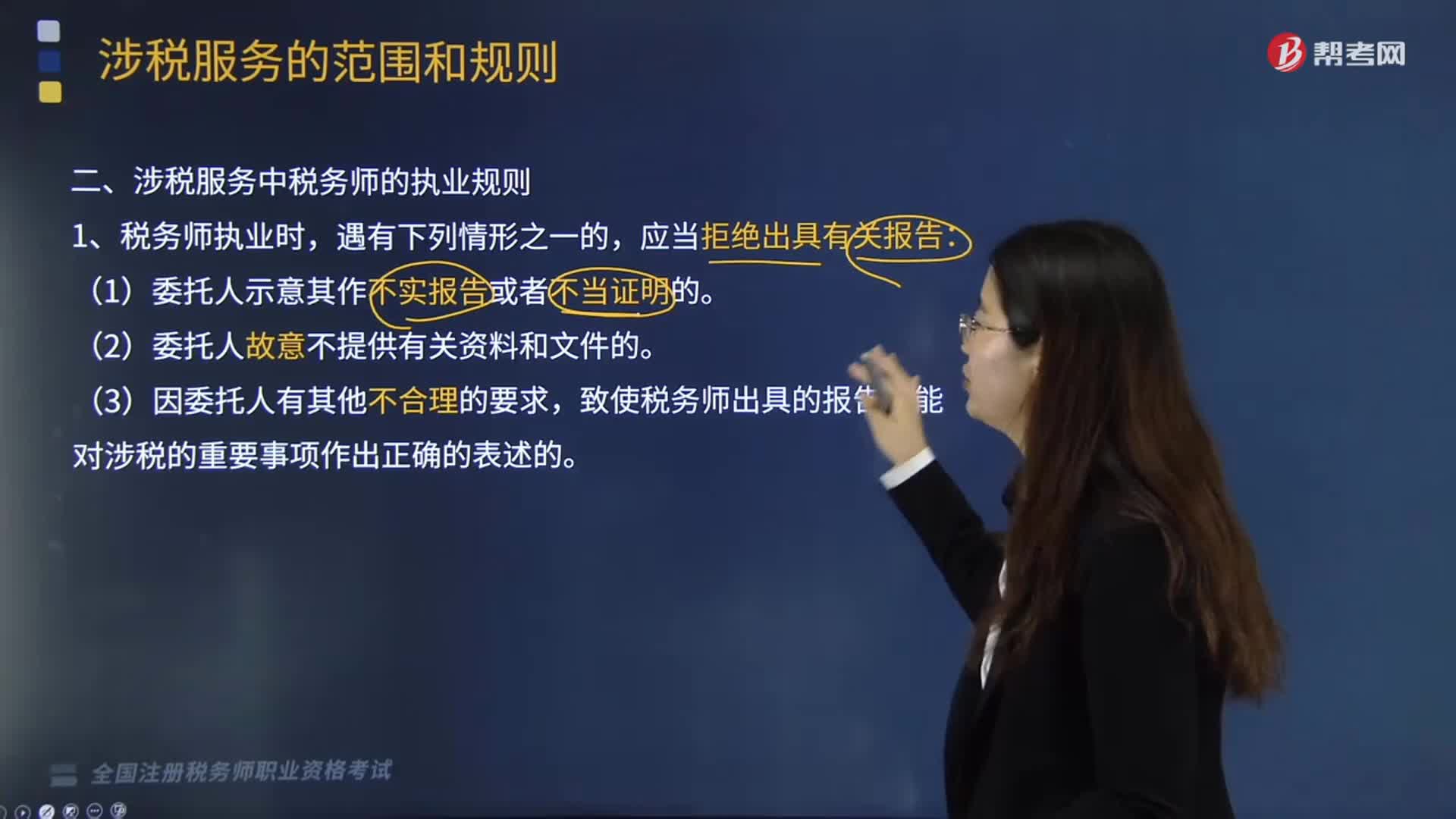

涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?:涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)具體承擔(dān)稅務(wù)師職業(yè)資格考試的評(píng)價(jià)與管理工作。致使稅務(wù)師出具的報(bào)告不能對(duì)涉稅的重要事項(xiàng)作出正確的表述的。(1)明知委托人對(duì)重要涉稅事項(xiàng)的處理與國(guó)家稅收法律、法規(guī)及有關(guān)規(guī)定相抵觸,(2)明知委托人對(duì)重要涉稅事項(xiàng)的處理會(huì)損害報(bào)告使用人或者其他利害關(guān)系人的合法權(quán)益,(3)明知委托人對(duì)重要涉稅事項(xiàng)的處理會(huì)導(dǎo)致報(bào)告使用人或者其他利害關(guān)系人產(chǎn)生重大誤解。

05:41

05:41

涉稅服務(wù)的范圍主要指什么?:涉稅服務(wù)的范圍是指按照國(guó)家有關(guān)法律規(guī)定,即涉稅服務(wù)的業(yè)務(wù)范圍主要是納稅人所委托的各項(xiàng)涉稅事宜。對(duì)納稅人、扣繳義務(wù)人提供的資料進(jìn)行歸集和專業(yè)判斷。代理納稅人、扣繳義務(wù)人進(jìn)行納稅申報(bào)準(zhǔn)備和簽署納稅申報(bào)表、扣繳稅款報(bào)告表以及相關(guān)文件。對(duì)納稅人、扣繳義務(wù)人的日常辦稅事項(xiàng)提供稅務(wù)咨詢服務(wù)。對(duì)納稅人、扣繳義務(wù)人的涉稅事項(xiàng)提供長(zhǎng)期的專業(yè)稅務(wù)顧問(wèn)服務(wù)。

00:56

00:56

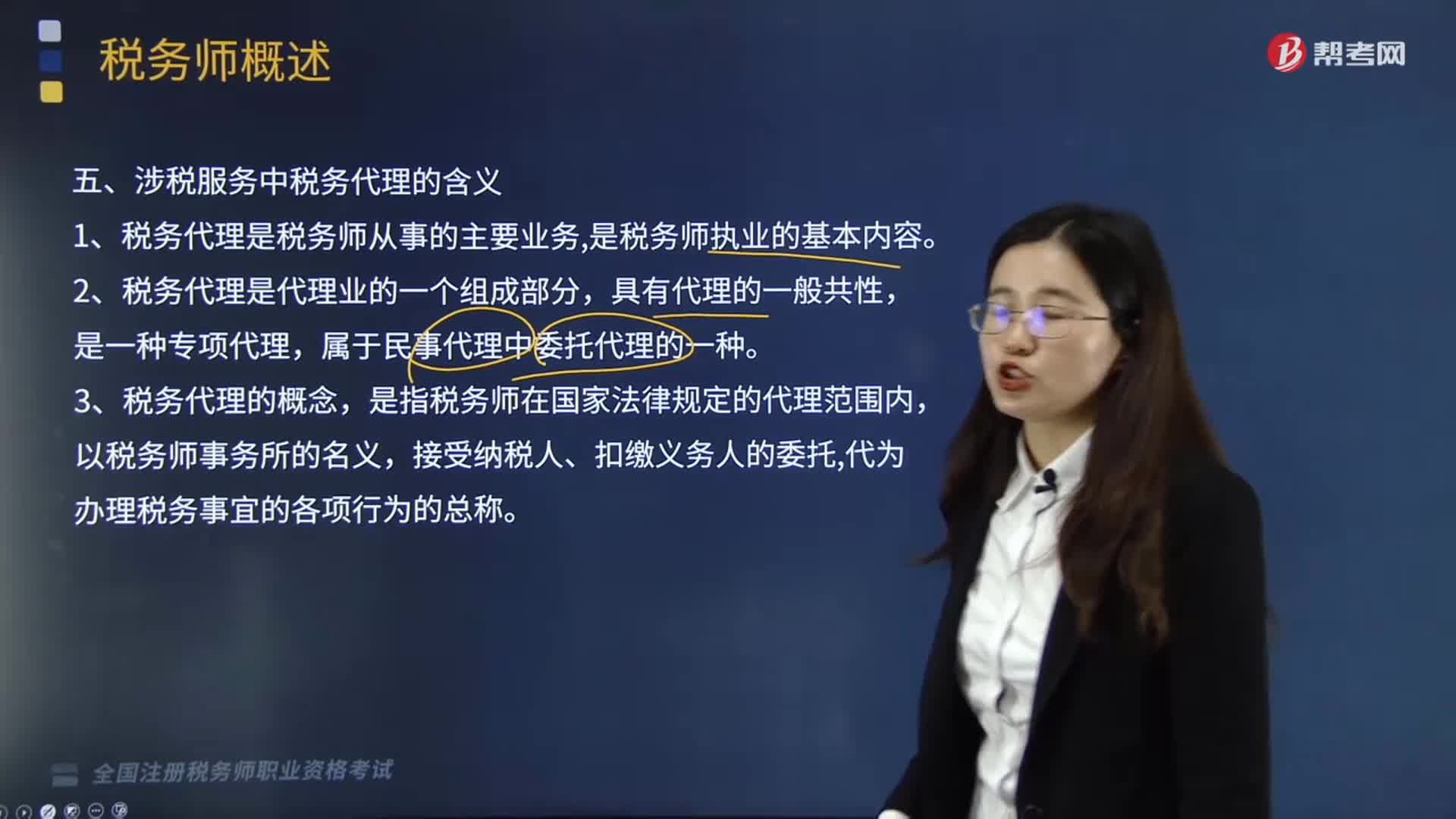

涉稅服務(wù)中稅務(wù)代理的含義是什么?:稅務(wù)代理指代理人接受納稅主體的委托,在法定的代理范圍內(nèi)依法代其辦理相關(guān)稅務(wù)事宜的行為。稅務(wù)代理人在其權(quán)限內(nèi),以納稅人含扣繳義務(wù)人的名義代為辦理納稅申報(bào),進(jìn)行稅務(wù)行政會(huì)議和訴訟等納稅事項(xiàng)的服務(wù)活動(dòng)。涉稅服務(wù)中稅務(wù)代理的含義有:1.稅務(wù)代理是稅務(wù)師從事的主要業(yè)務(wù),是指代理人以被代理人的名義在代理權(quán)限內(nèi)進(jìn)行直接對(duì)被代理人發(fā)生法律效力的法律行為,將代理分為委托代理、法定代理和指定代理。

00:31

00:31

涉稅服務(wù)在稅收征納關(guān)系有哪些作用?:涉稅服務(wù)在稅收征納關(guān)系有哪些作用?涉稅服務(wù)機(jī)構(gòu)是稅務(wù)機(jī)關(guān)和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務(wù),涉稅服務(wù)在稅收征納關(guān)系中的作用:2.涉稅服務(wù)有利于完善稅收征管的監(jiān)督制約機(jī)制,同時(shí)又受到納稅人與稅務(wù)師的監(jiān)督制約。《中華人民共和國(guó)稅收征收管理法》以下簡(jiǎn)稱《稅收征管法》也對(duì)納稅人作了自覺(jué)申報(bào)納稅的規(guī)定,正是適應(yīng)了納稅人準(zhǔn)確履行納稅義務(wù)的需要,涉稅服務(wù)制度的實(shí)施。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日