下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38手續(xù)費的會計分錄怎么做?:手續(xù)費的會計分錄怎么做?手續(xù)費的會計分錄:屬于財務手續(xù)費(如匯款費用等),計入財務費用——手續(xù)費。貸,財務費用——手續(xù)費。如果是業(yè)務方面、銷售方面的手續(xù)費:能計入主要業(yè)務收入的:借庫存現(xiàn)金(或銀行存款)貸主營業(yè)務收入

00:49

00:49收到轉賬支票償還前欠貨款會計分錄怎么做?:收到轉賬支票償還前欠貨款會計分錄怎么做?收到轉賬支票償還前欠貨款會計分錄:銀行存款:貸,應收賬款,應收賬款是指企業(yè)在正常的經營過程中因銷售商品、產品、提供勞務等業(yè)務。應向購買單位收取的款項,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等,此外。在有銷售折扣的情況下還應考慮商業(yè)折扣和現(xiàn)金折扣等因素

00:54

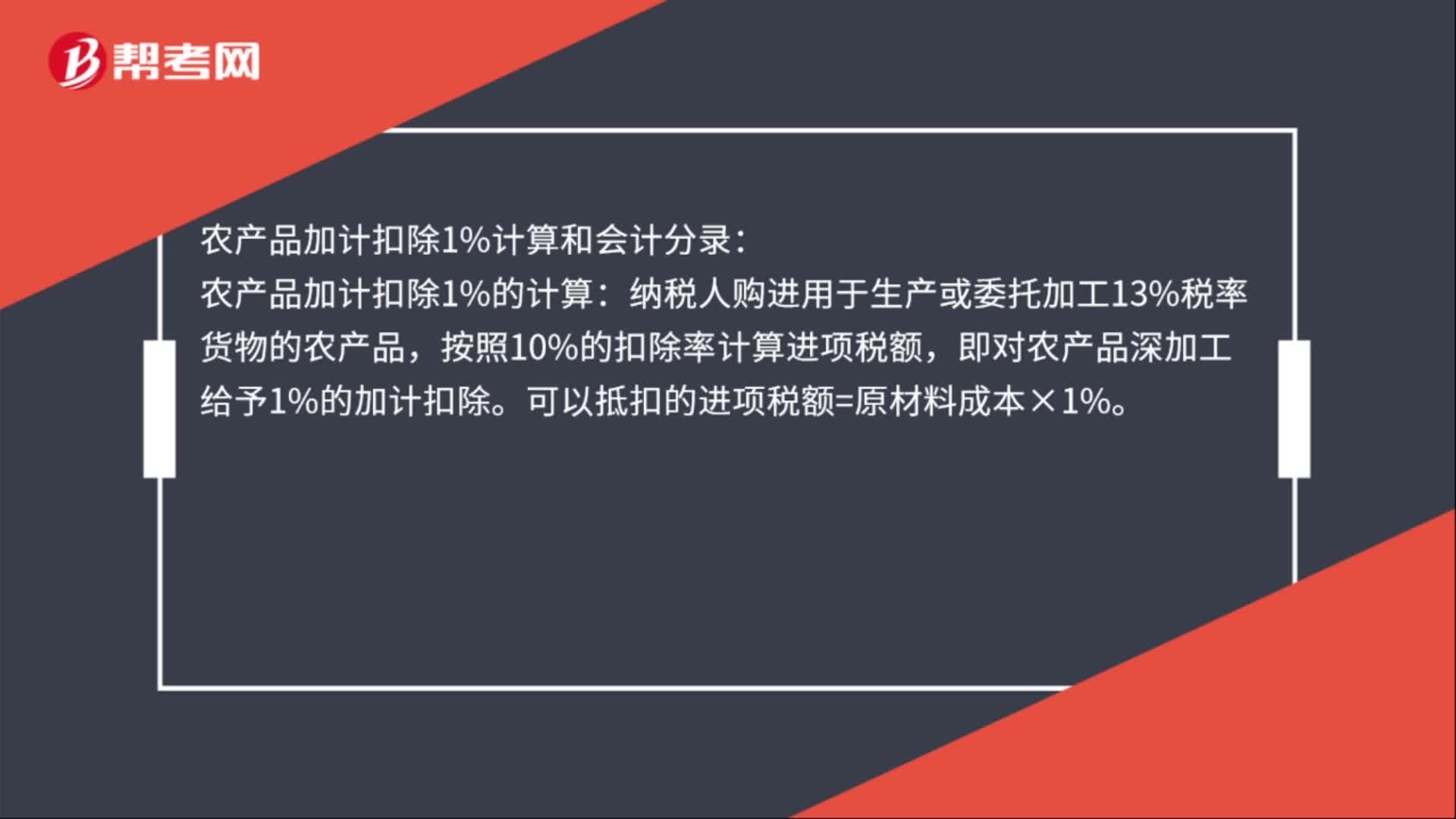

00:54農產品加計扣除1%怎么計算和做會計分錄?:農產品加計扣除1%怎么計算和做會計分錄?農產品加計扣除1%計算和會計分錄:農產品加計扣除1%的計算:納稅人購進用于生產或委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額,即對農產品深加工給予1%的加計扣除。可以抵扣的進項稅額=原材料成本×1%。會計分錄:借:生產成本——基本生產成本(直接材料):應交稅費——應交增值稅(進項稅額)貸原材料

00:35

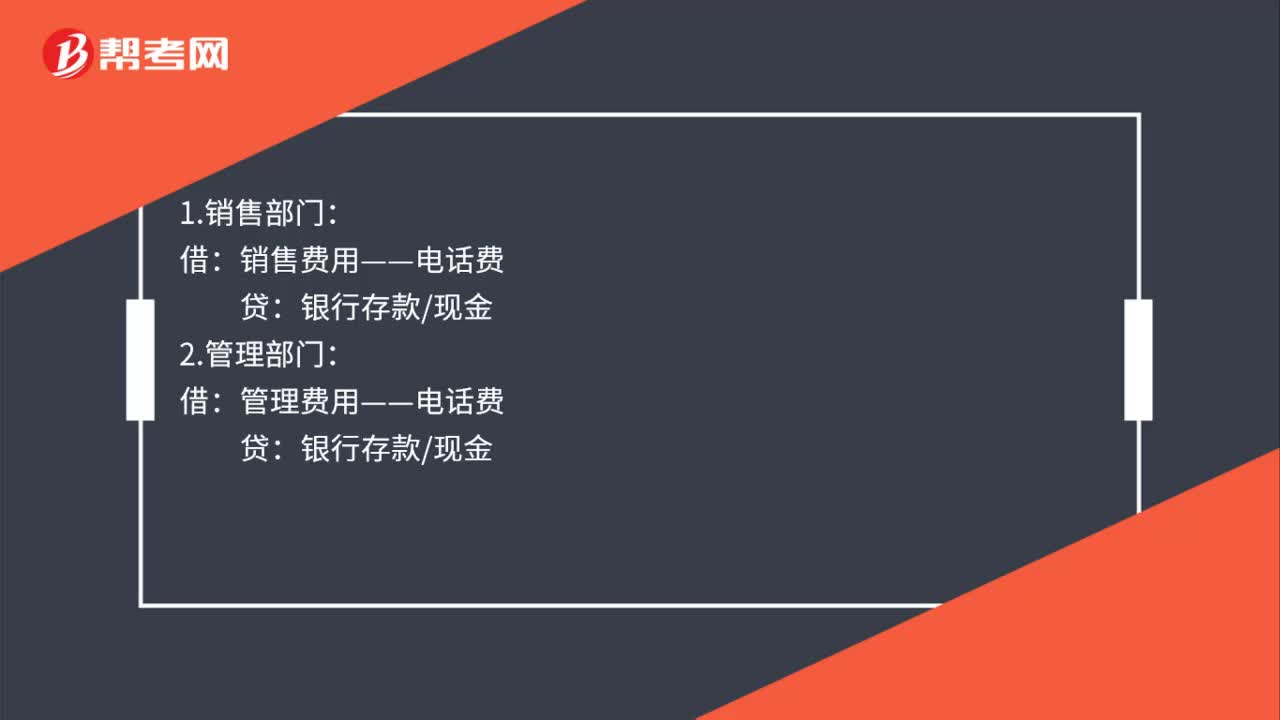

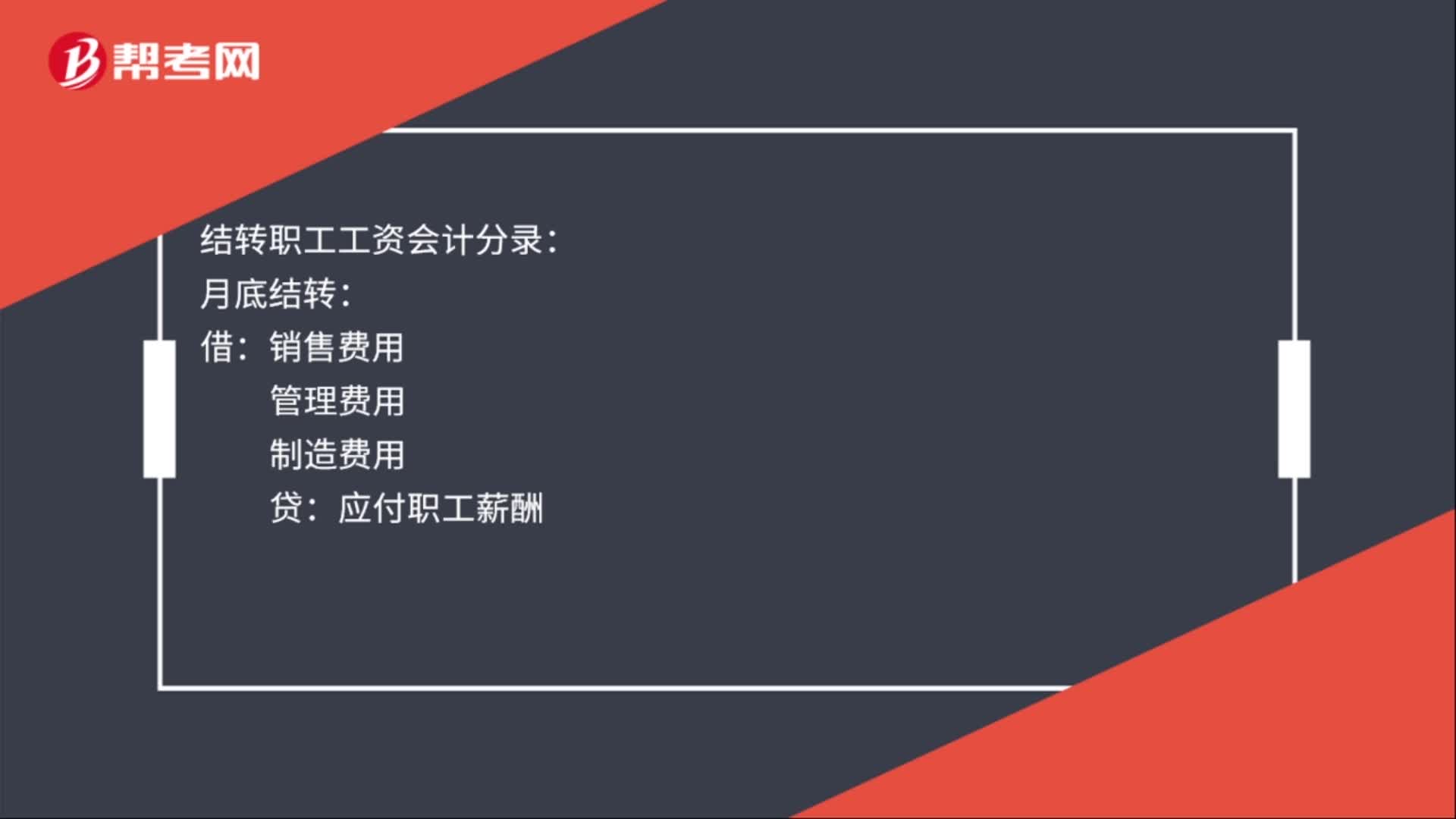

00:35結轉職工工資會計分錄怎么做?:結轉職工工資會計分錄怎么做?結轉職工工資會計分錄:月底結轉:銷售費用:管理費用:制造費用:貸:發(fā)放工資借應付職工薪酬貸應交稅金——應交個人所得稅庫存現(xiàn)金或銀行存款

00:46

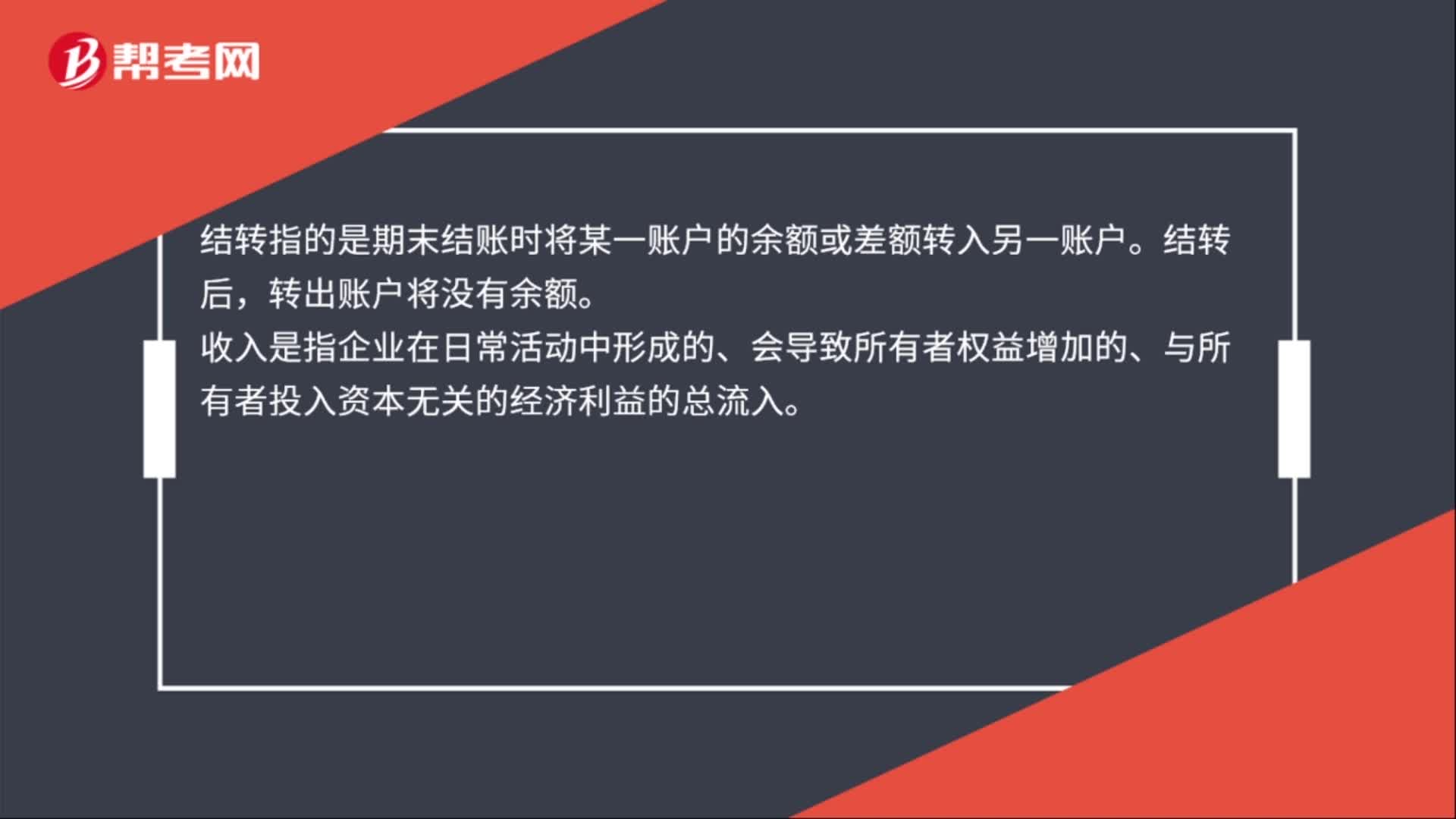

00:46結轉收入的會計分錄怎么做?:結轉收入的會計分錄怎么做?結轉收入的會計分錄:借:主營業(yè)務收入:其他業(yè)務收入。貸,本年利潤。結轉指的是期末結賬時將某一賬戶的余額或差額轉入另一賬戶。結轉后轉出賬戶將沒有余額收入是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入

00:31

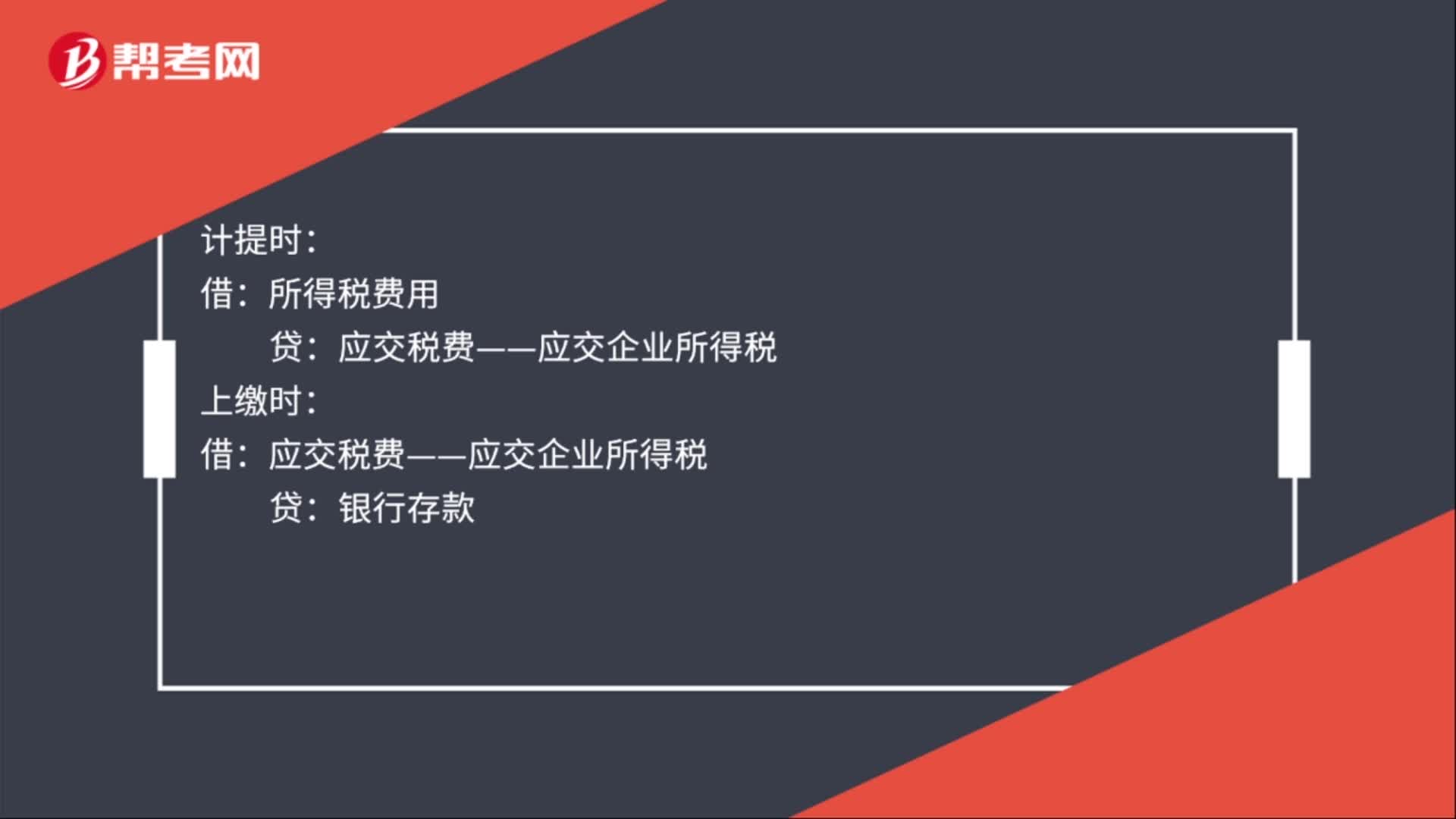

00:31計提所得稅費用會計分錄怎么做?:計提所得稅費用會計分錄怎么做?計提時:所得稅費用:上繳時:應交稅費——應交企業(yè)所得稅:貸:銀行存款月末結轉借本年利潤貸所得稅費用

00:39

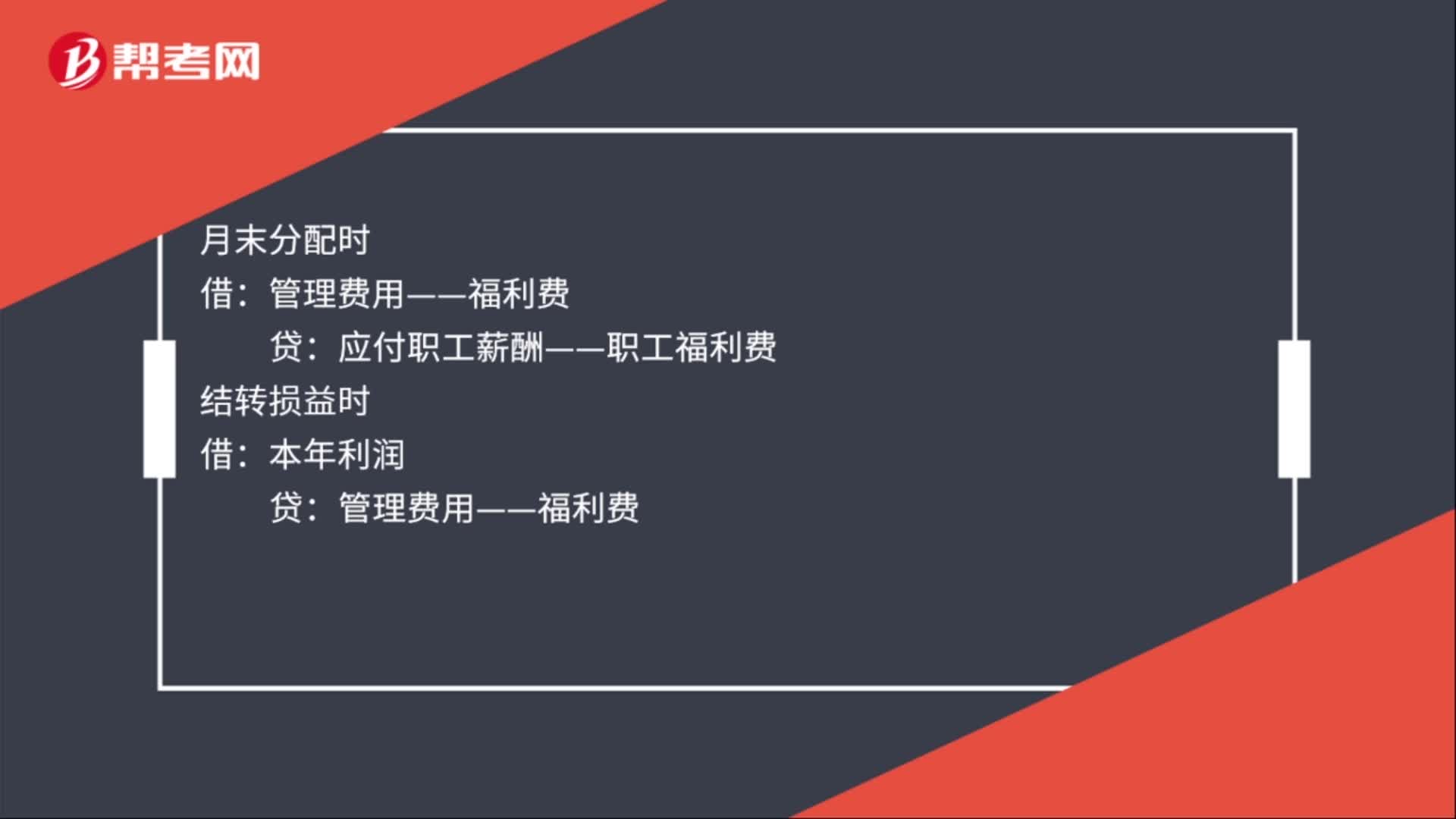

00:39公司聚餐費用的會計分錄是什么?:公司聚餐費用的會計分錄:發(fā)生福利費支出時:應付職工薪酬——職工福利費:庫存現(xiàn)金銀行存款:月末分配時應付職工薪酬——職工福利費結轉損益時借本年利潤貸管理費用——福利費

01:22

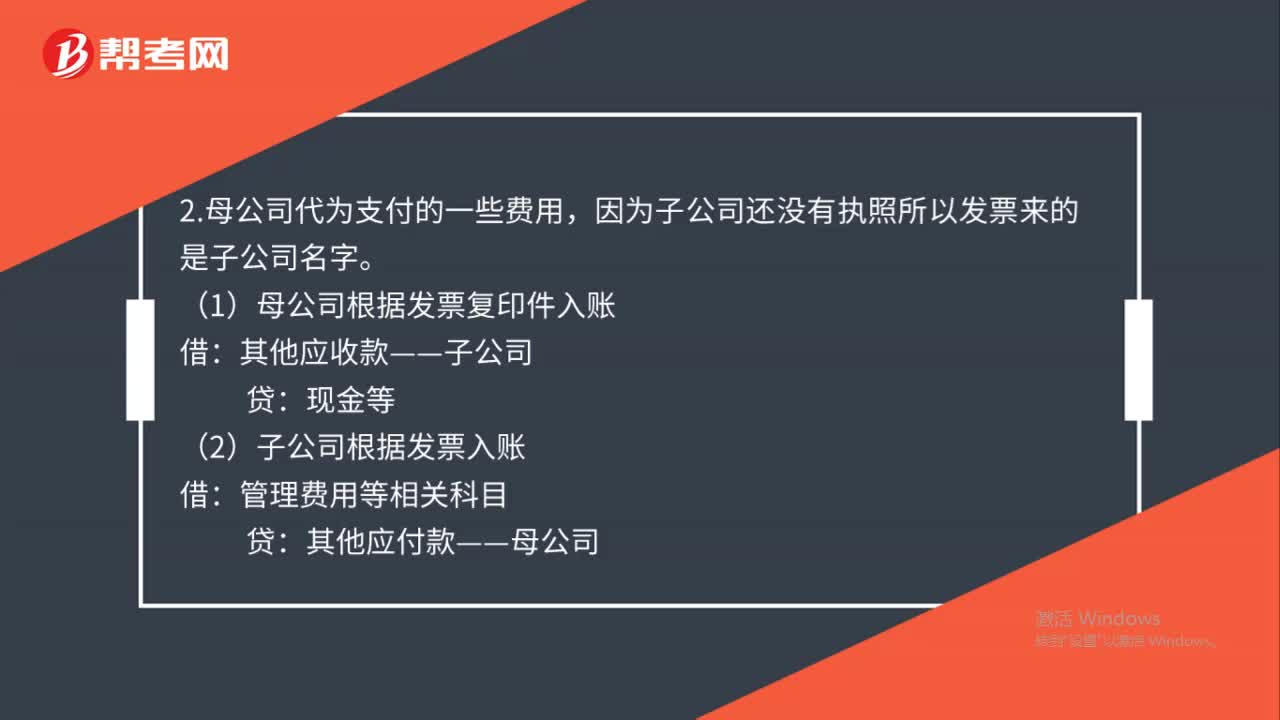

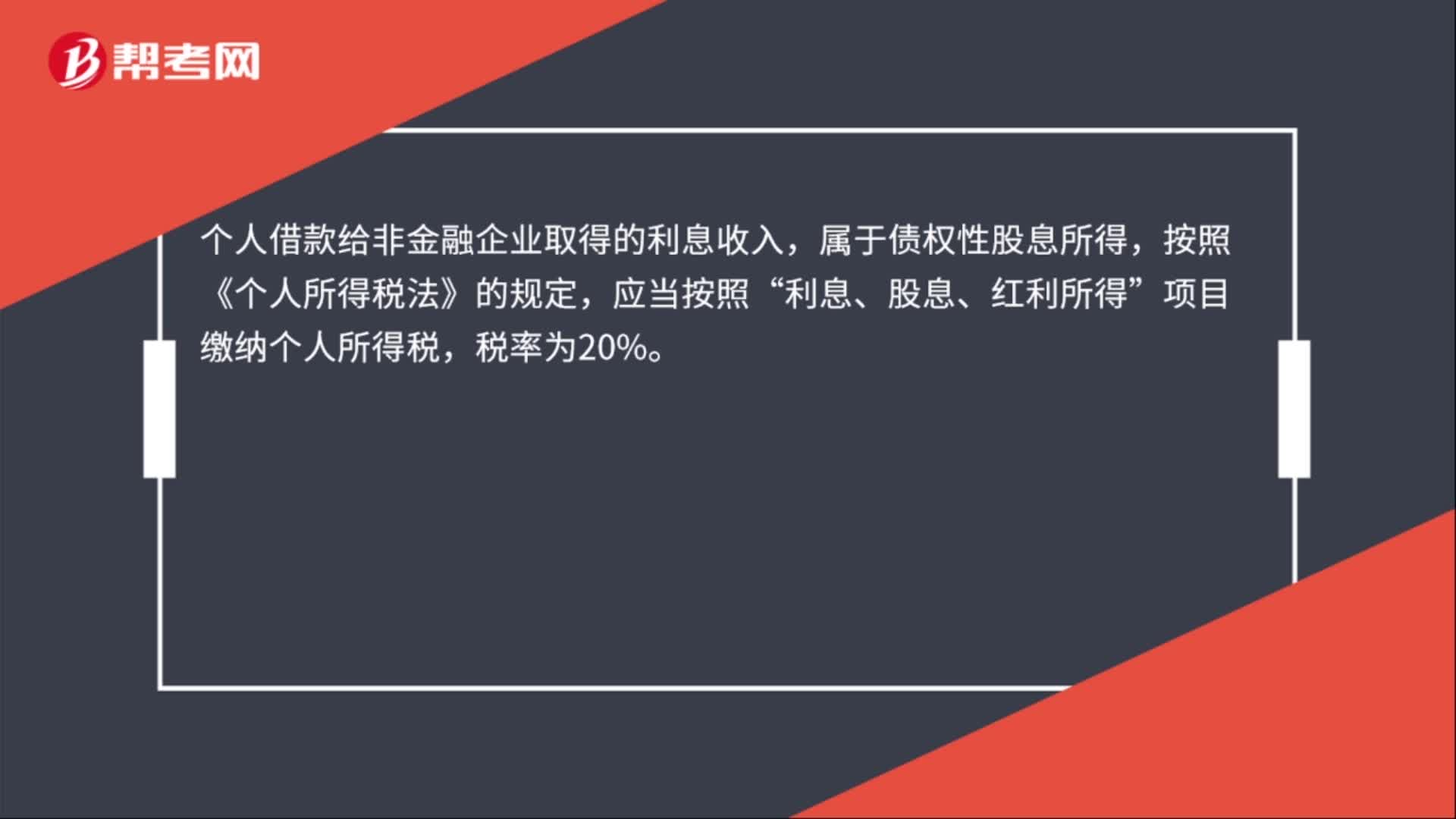

01:22個人借款給公司怎么做賬?:個人借款給公司怎么做賬?個人借款給公司做賬:企業(yè)向個人借款時:企業(yè)向個人還款時:其他應付款,銀行存款;企業(yè)發(fā)生的借款費用,可直接歸屬于符合資本化條件的資產的購建或者生產的,計入相關資產成本,其他借款費用,應當在發(fā)生時根據其發(fā)生額確認為費用,計入當期損益“個人借款給非金融企業(yè)取得的利息收入”利息、股息、紅利所得,項目繳納個人所得稅,貸款服務是指將資金貸與他人使用而取得利息收入的業(yè)務活動

01:39

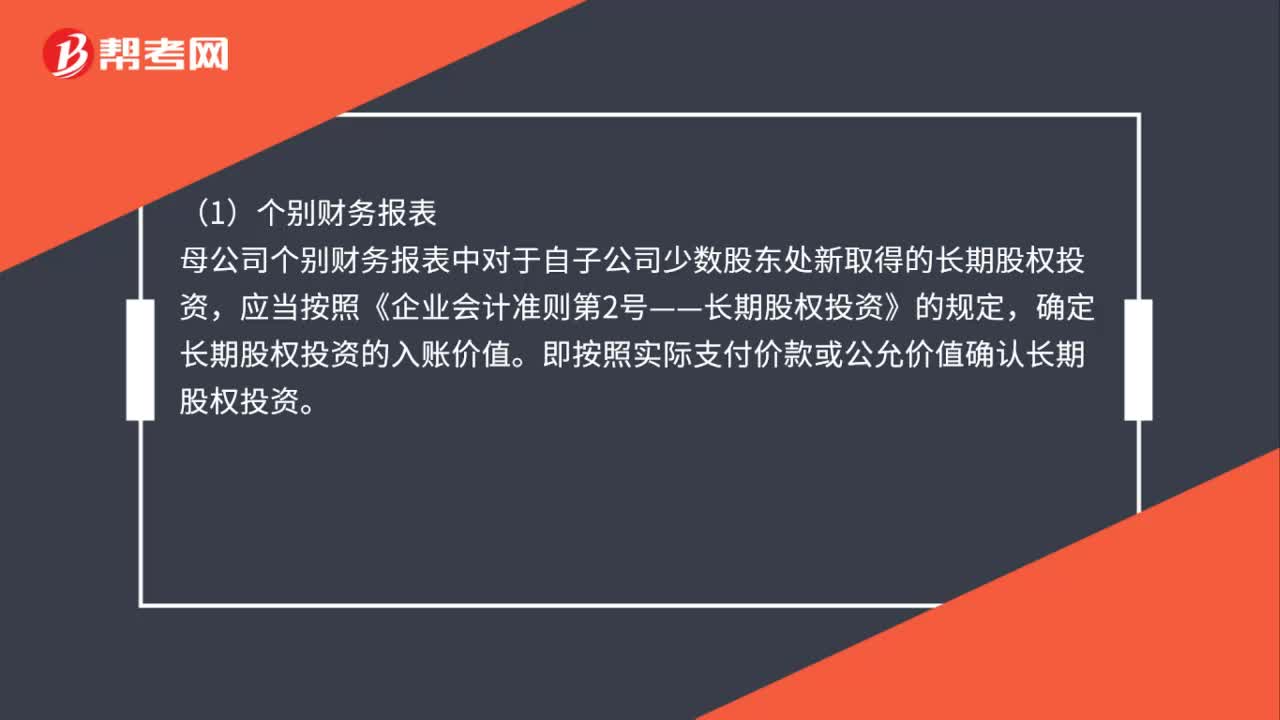

01:39購買子公司少數(shù)股權的會計如何處理?:購買子公司少數(shù)股權的會計如何處理?購買子公司少數(shù)股權的處理:購買少數(shù)股東全部或部分權益的,應當分別母公司個別財務報表以及合并財務報表兩種情況進行處理:母公司個別財務報表中對于自子公司少數(shù)股東處新取得的長期股權投資,應當按照《企業(yè)會計準則第2號——長期股權投資》的規(guī)定。確定長期股權投資的入賬價值。即按照實際支付價款或公允價值確認長期股權投資,母公司購買子公司少數(shù)股東擁有的子公司股權。

00:51

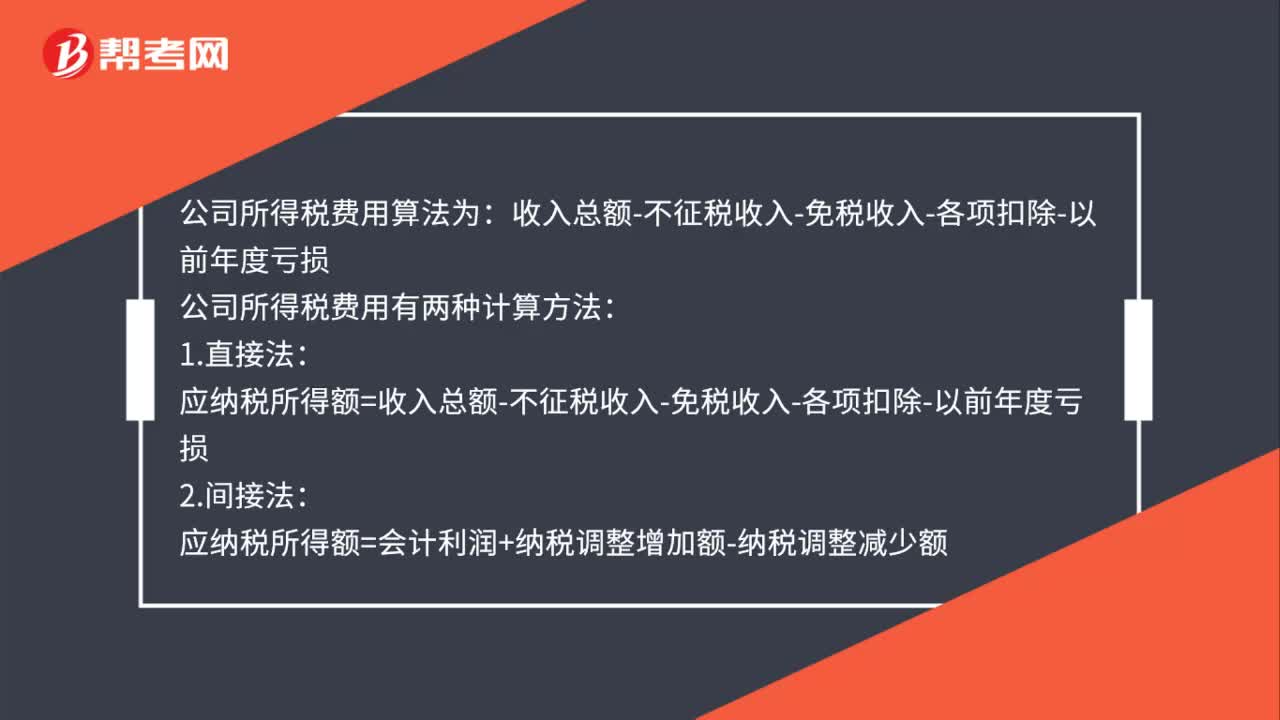

00:51公司所得稅費用怎么計算?:公司所得稅費用怎么計算?公司所得稅費用算法為:收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損:公司所得稅費用有兩種計算方法:1.直接法:應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損2.間接法應納稅所得額=會計利潤+納稅調整增加額-納稅調整減少額

00:16

00:16商譽減值會計處理怎么做?:商譽減值會計處理怎么做?商譽減值會計處理:借:資產減值損失:貸商譽減值準備

02:12

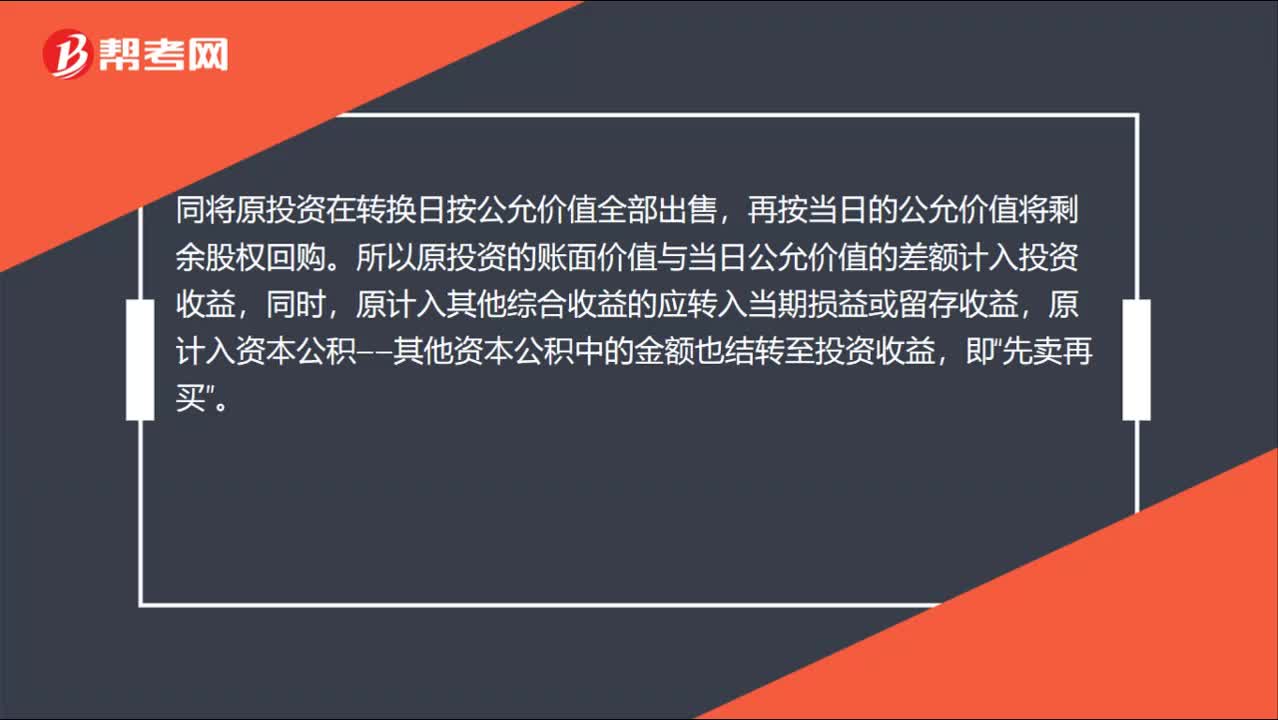

02:12權益法轉換為公允價值計量的會計分錄怎么做?:權益法轉換為公允價值計量的會計分錄怎么做?同將原投資在轉換日按公允價值全部出售,再按當日的公允價值將剩余股權回購。所以原投資的賬面價值與當日公允價值的差額計入投資收益,原計入其他綜合收益的應轉入當期損益或留存收益,原計入資本公積——其他資本公積中的金額也結轉至投資收益,長期股權投資(出售部分賬面價值):(2)原權益法核算確認的全部其他綜合收益:投資收益:盈余公積

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日