下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57可供分配利潤和未分配利潤的區(qū)別是什么 ?:可供分配利潤和未分配利潤的區(qū)別是什么?可供分配利潤經過分配以后,剩下的未分配的利潤就是未分配利潤。未分配利潤是利潤分配的明細科目。可供分配利潤=當年實現(xiàn)的凈利潤+年初未分配利潤 (或減年初未彌補虧損)+其他轉入,未分配利潤=期初的未分配利潤+本期實現(xiàn)的凈利潤-本期提取的盈余公積-本期向投資者分配的利潤未分配利潤=可供分配利潤-本期提取的盈余公積-本期向投資者分配的利潤

00:37

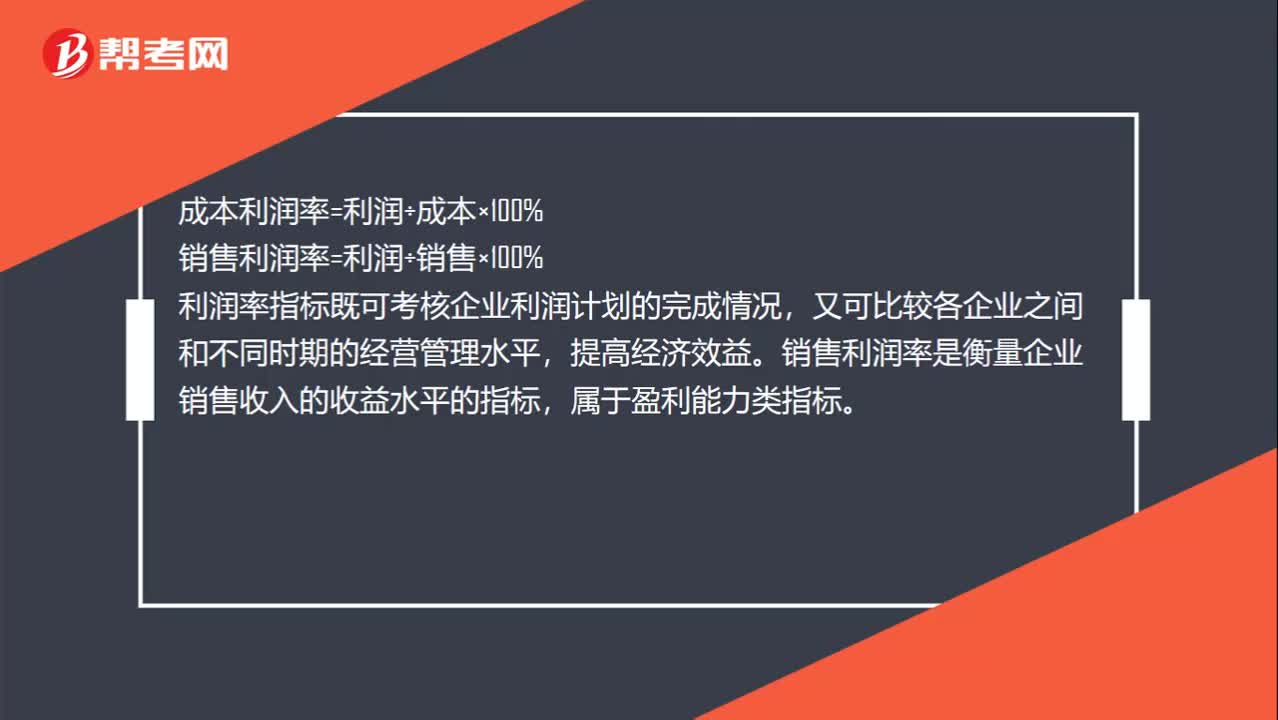

00:37成本利潤率和銷售利潤率的區(qū)別是什么?:成本利潤率和銷售利潤率的區(qū)別是什么?成本利潤率=利潤÷成本×100%,銷售利潤率=利潤÷銷售×100%,利潤率指標既可考核企業(yè)利潤計劃的完成情況。又可比較各企業(yè)之間和不同時期的經營管理水平,提高經濟效益。銷售利潤率是衡量企業(yè)銷售收入的收益水平的指標屬于盈利能力類指標

00:24

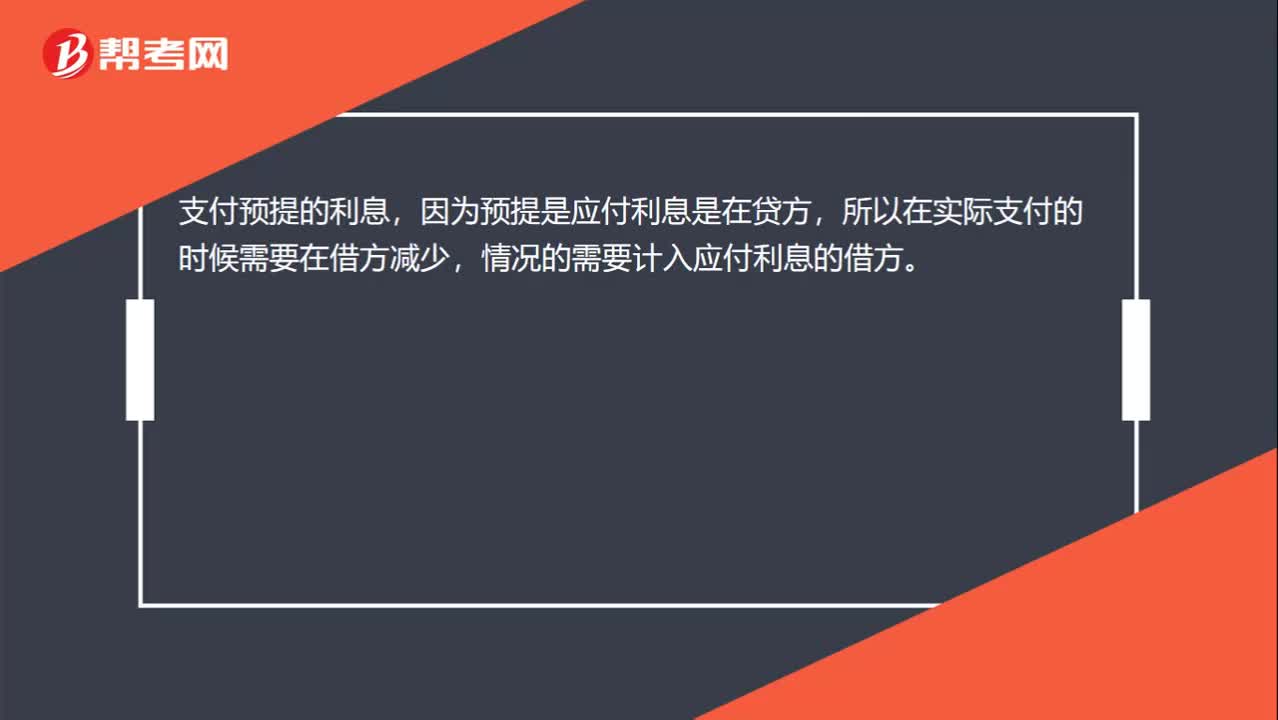

00:24支付預提利息,為什么記入“應付利息”借方?:支付預提利息,為什么記入“應付利息”借方?支付預提的利息,因為預提是應付利息是在貸方,所以在實際支付的時候需要在借方減少,情況的需要計入應付利息的借方。

00:18

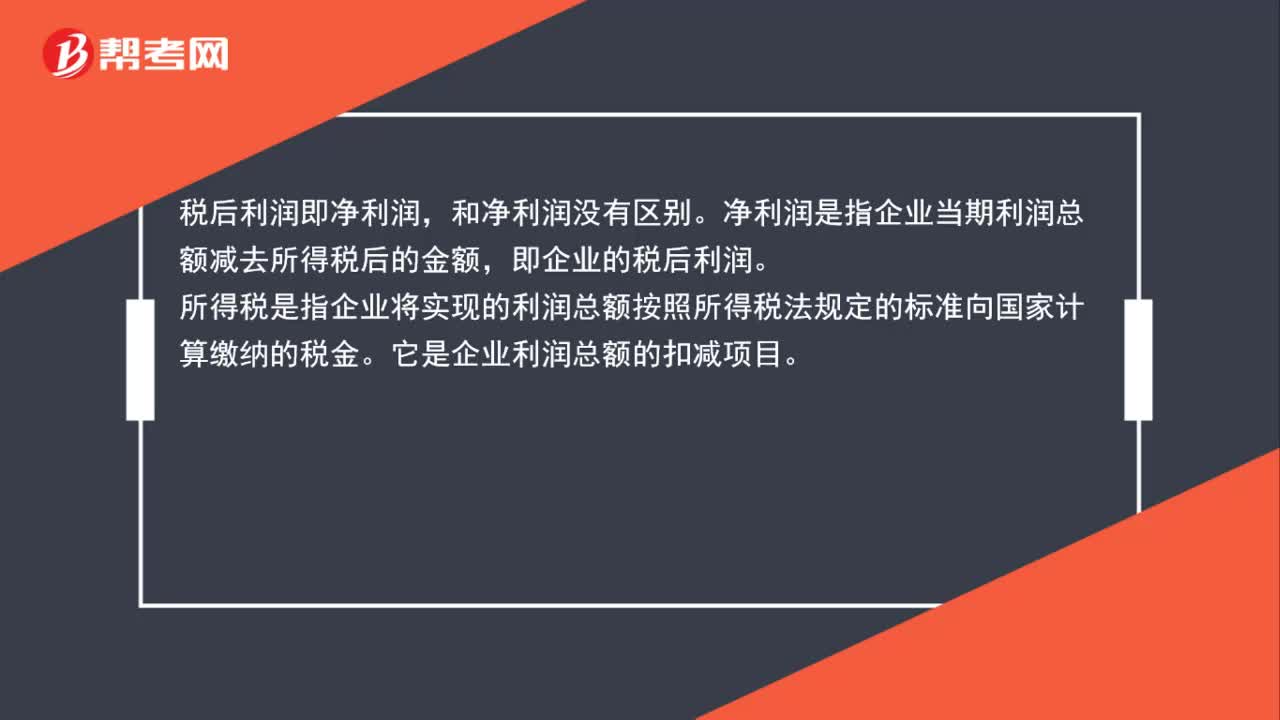

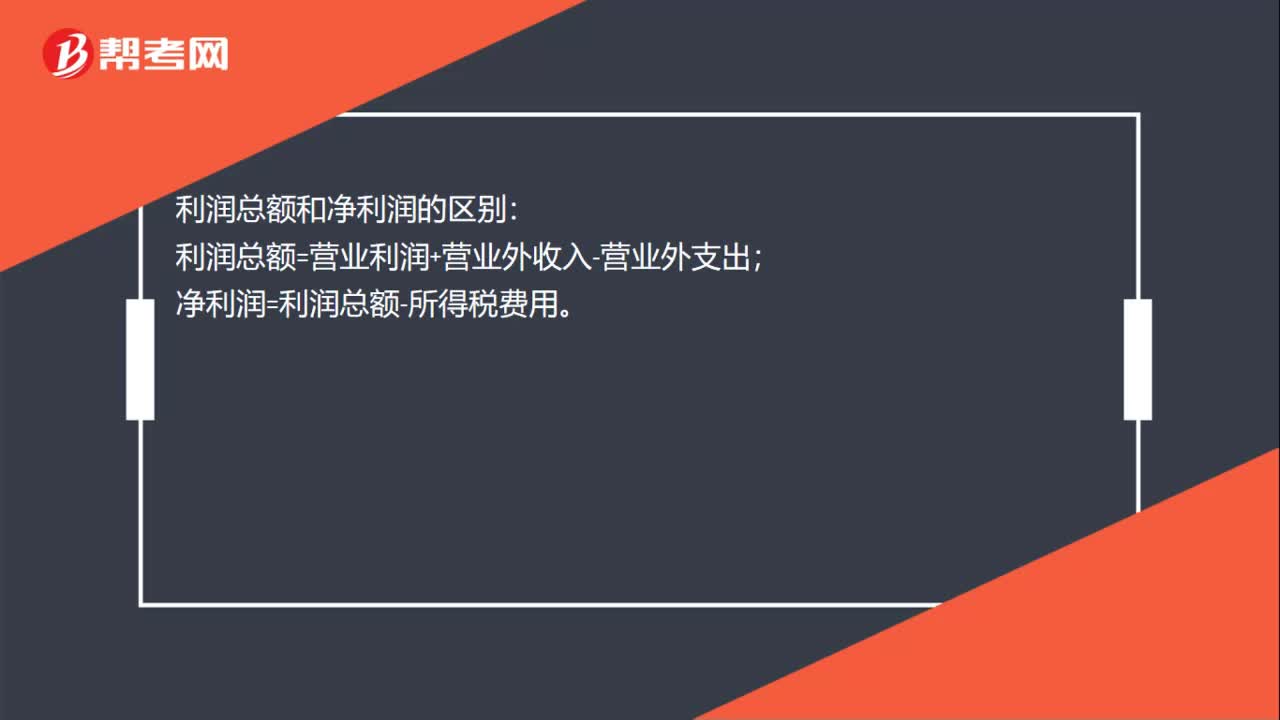

00:18利潤總額和凈利潤區(qū)別是什么?:利潤總額和凈利潤的區(qū)別:利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出;凈利潤=利潤總額-所得稅費用。

00:18

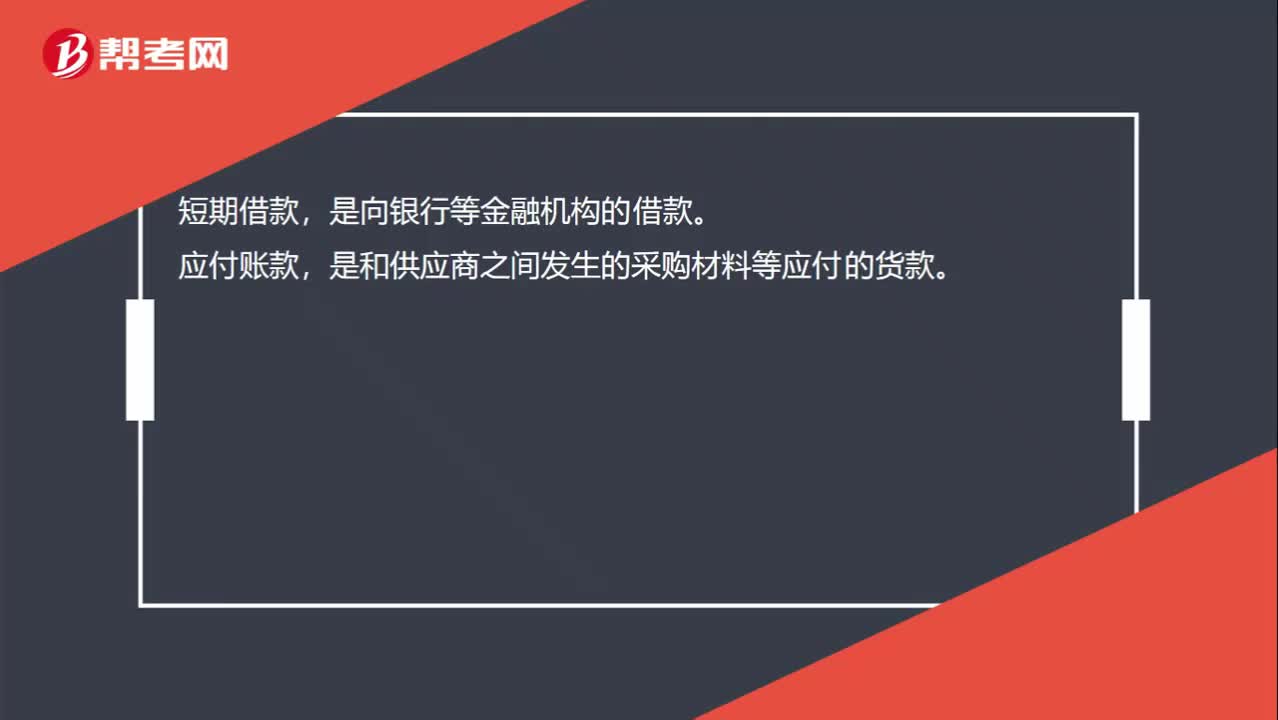

00:18短期借款和應付賬款的區(qū)別是什么?:短期借款和應付賬款的區(qū)別是什么?短期借款,是向銀行等金融機構的借款。應付賬款,是和供應商之間發(fā)生的采購材料等應付的貨款。

01:43

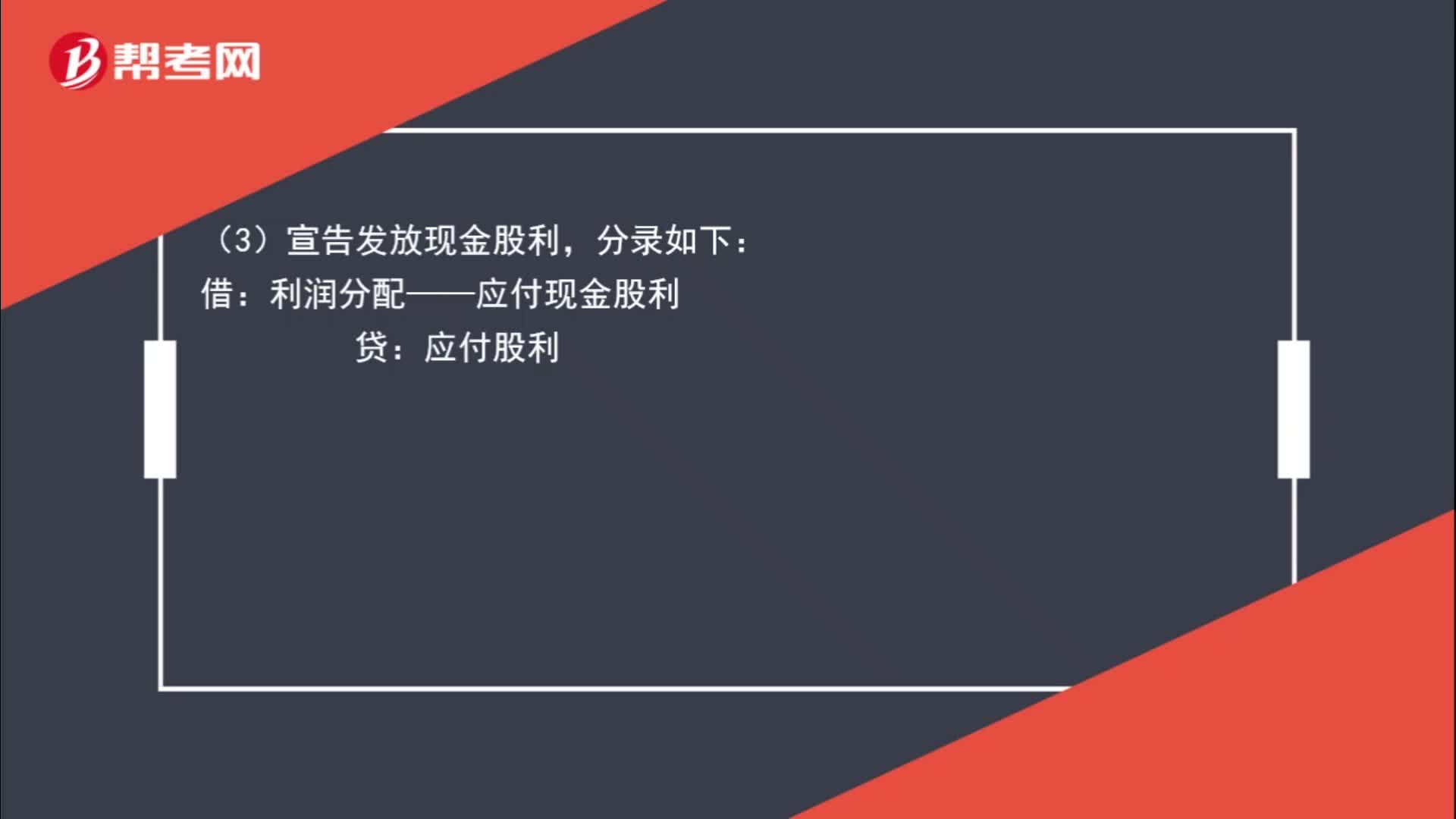

01:43宣告發(fā)放股票股利和實際發(fā)放股票股利的區(qū)別是什么?:宣告發(fā)放股票股利和實際發(fā)放股票股利的區(qū)別是什么?不作處理。利潤分配:股本:分錄如下:利潤分配——應付現(xiàn)金股利:(4)實際發(fā)放現(xiàn)金股利:分錄如下,應付股利,投資方,(1)宣告發(fā)放股票股利:(2)實際發(fā)放股票股利:不作處理,在備查簿中登記即可:(3)宣告發(fā)放現(xiàn)金股利:投資收益(4)實際發(fā)放現(xiàn)金股利分錄如下借銀行存款貸應收股利

00:42

00:42現(xiàn)金股利和股票股利宣告發(fā)放的區(qū)別?:現(xiàn)金股利和股票股利宣告發(fā)放的區(qū)別?無論是現(xiàn)金股利的發(fā)放還是股票股利的發(fā)放,這兩種股利在各自的兩個步驟中所對應的賬務處理以及對所有者權益總額的影響是不同的。(1)企業(yè)股東大會批準現(xiàn)金股利分配方案宣告分派時,利潤分配——應付現(xiàn)金股利:從而可能會減少企業(yè)的所有者權益總額。(2)企業(yè)股東大會批準股票股利分配方案宣告分派時。因此不會對企業(yè)的所有者權益總額產生影響:(3)企業(yè)向投資者實際發(fā)放現(xiàn)金股利時:

01:20

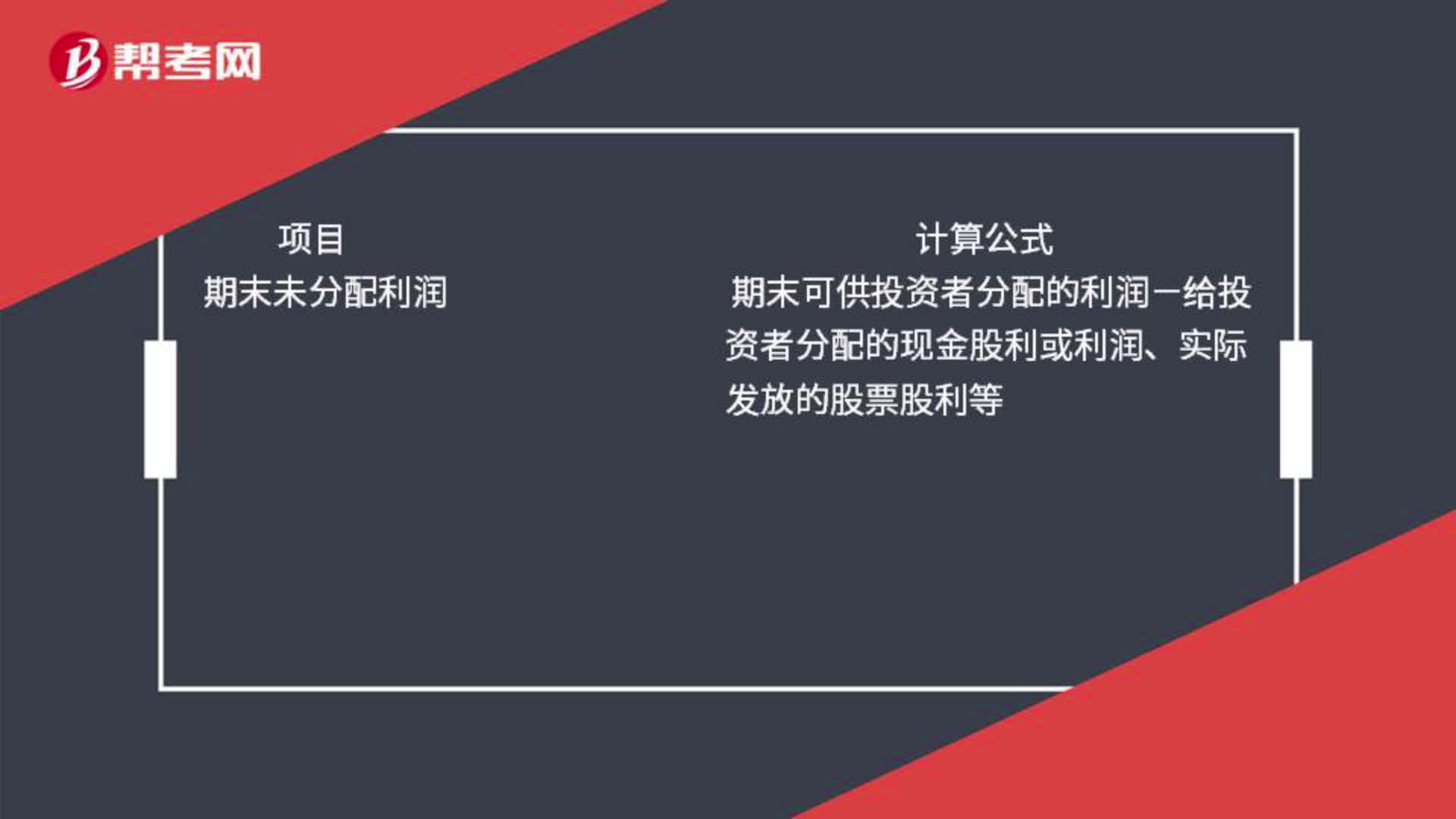

01:20可供分配利潤和未分配利潤的區(qū)別是什么?:可供分配利潤和未分配利潤的區(qū)別是什么?期末可供分配的利潤=當期實現(xiàn)的凈利潤或凈虧損+期初未分配利潤或-期初未彌補虧損+其他轉入如盈余公積補虧期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=期末可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實際發(fā)放的股票股利等

00:59

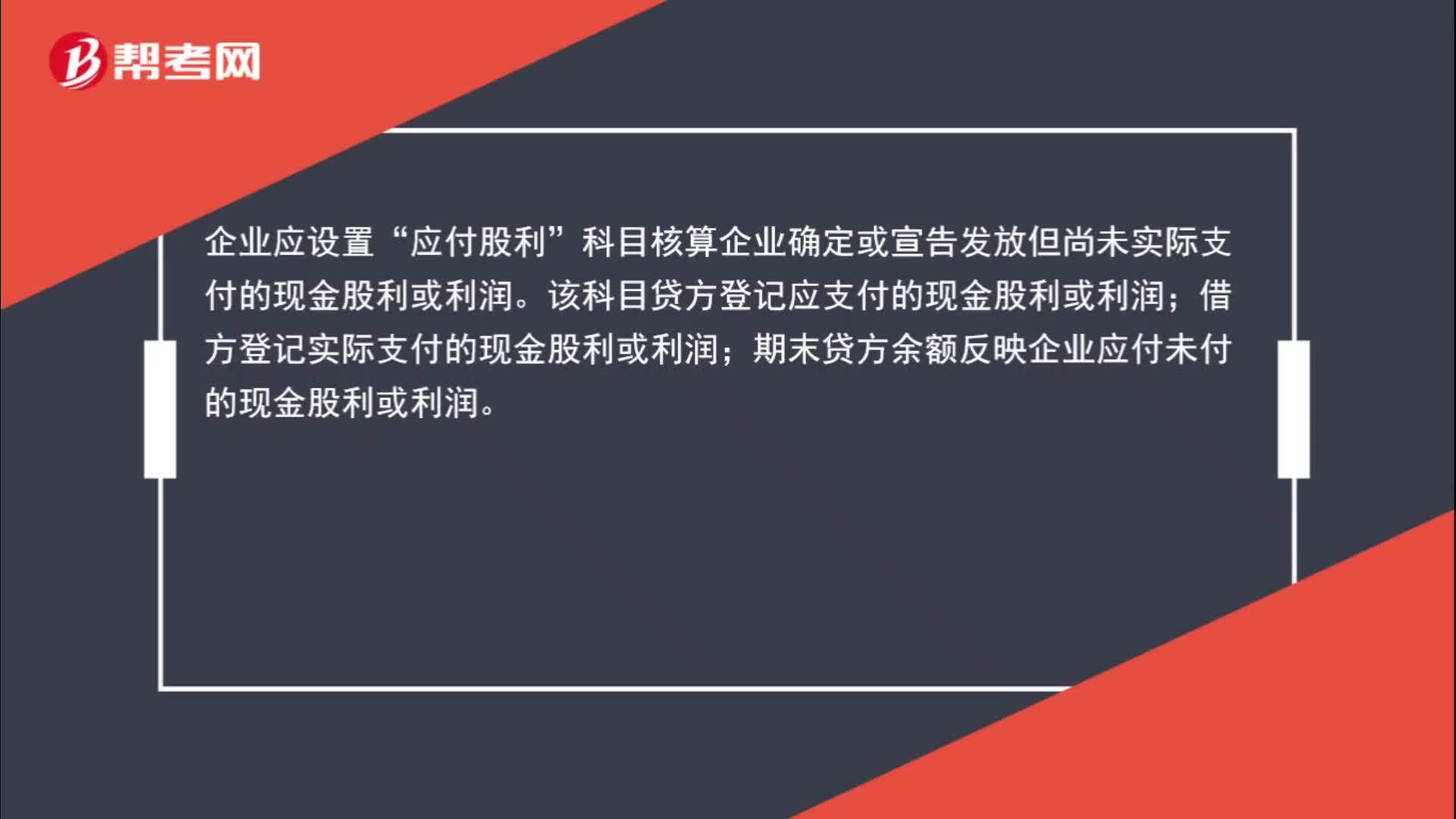

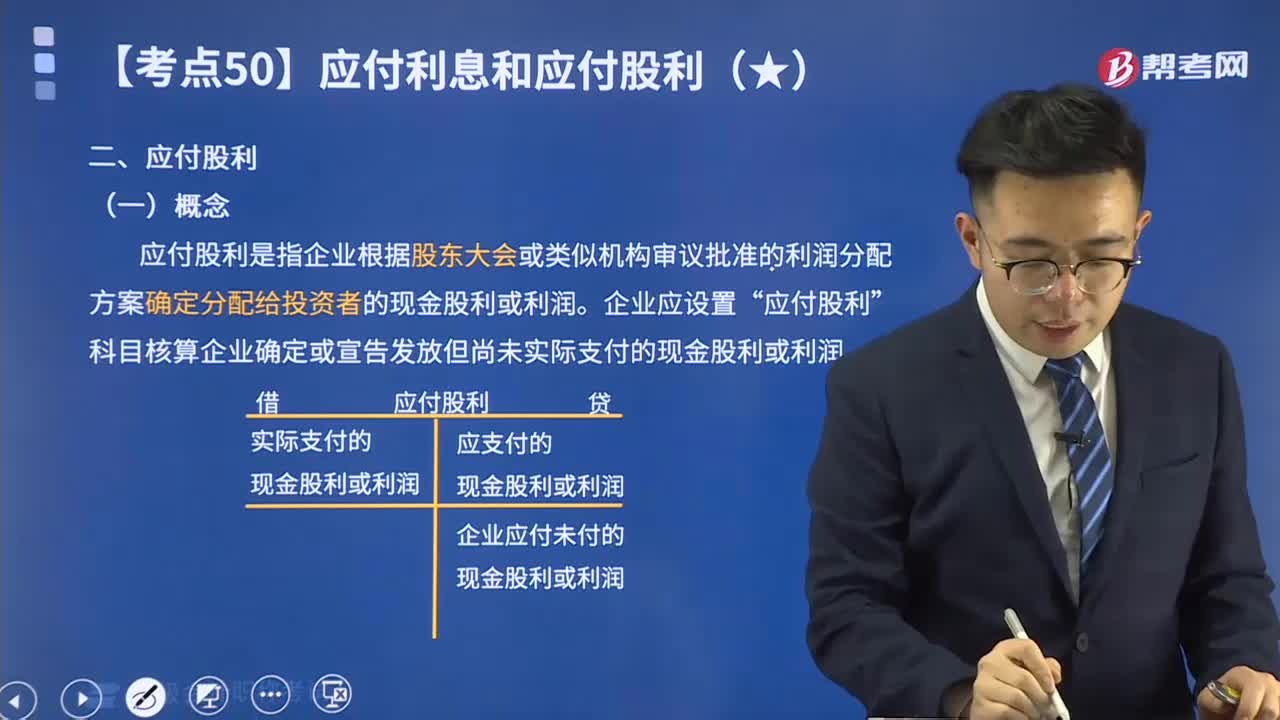

00:59什么時候用應付股利科目?:什么時候用應付股利科目?企業(yè)應設置“應付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實際支付的現(xiàn)金股利或利潤。該科目貸方登記應支付的現(xiàn)金股利或利潤;借方登記實際支付的現(xiàn)金股利或利潤;期末貸方余額反映企業(yè)應付未付的現(xiàn)金股利或利潤。

00:45

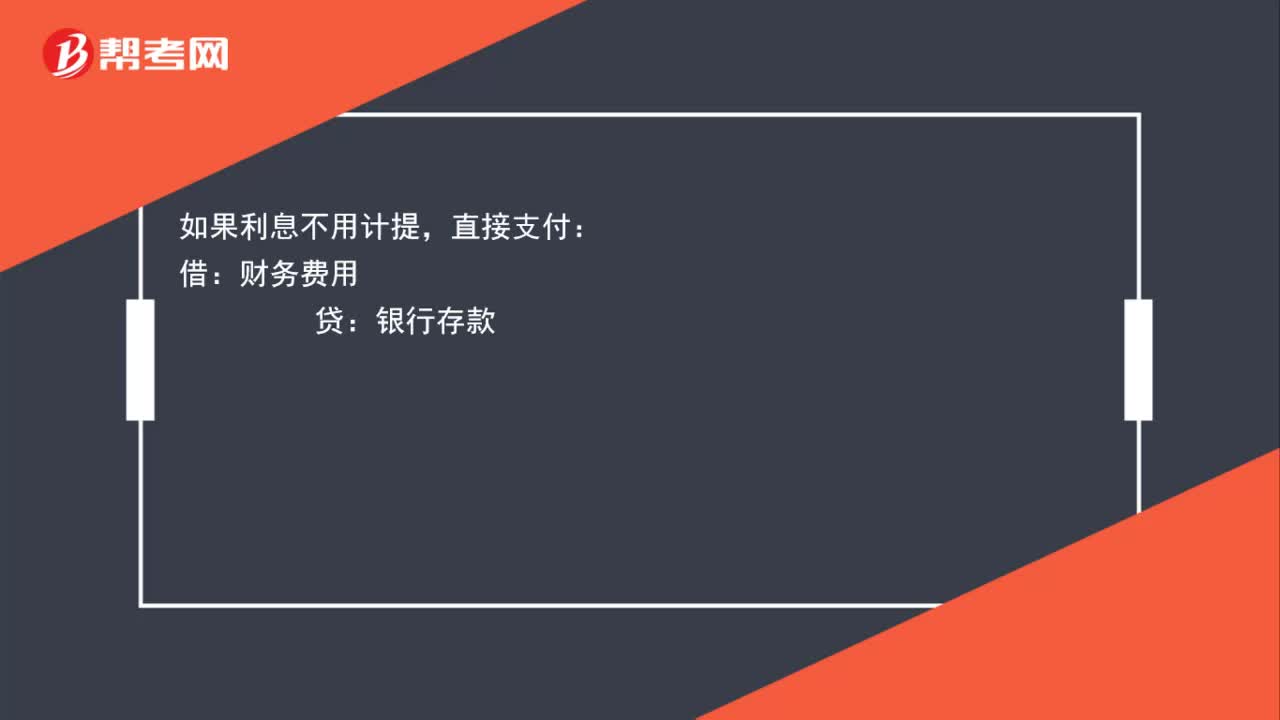

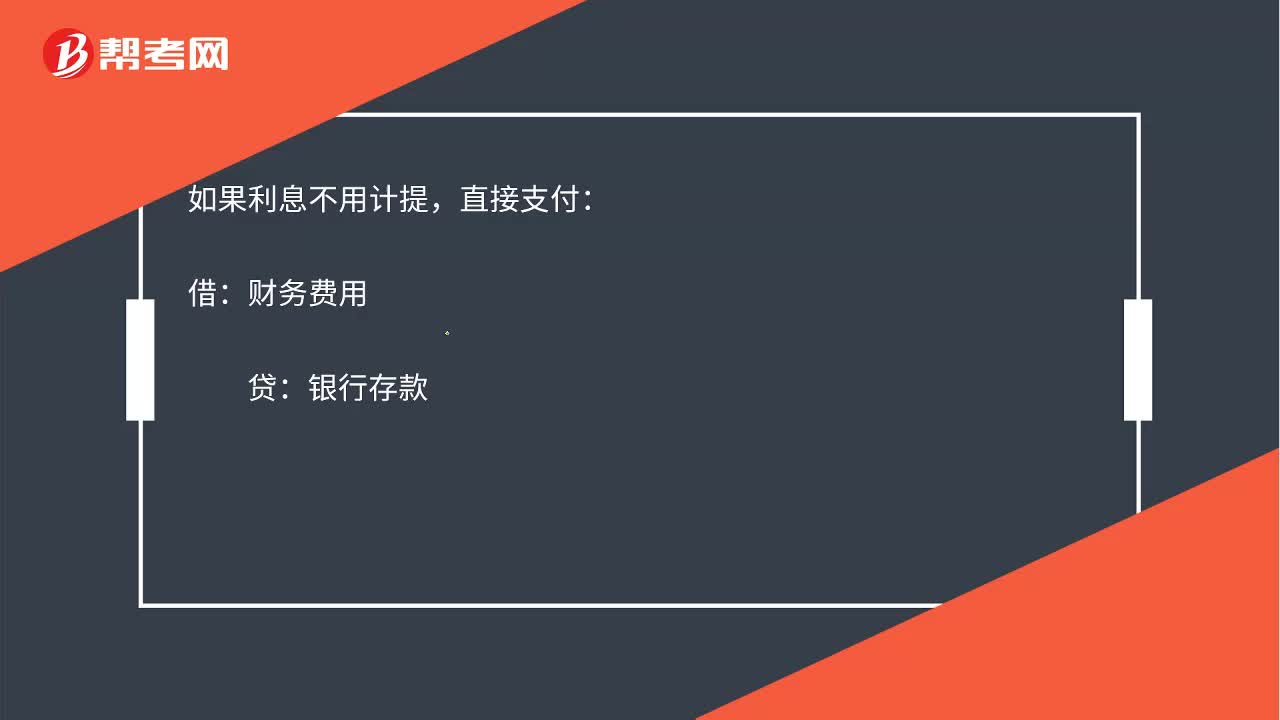

00:45財務費用和應付利息應該怎么理解?:財務費用和應付利息應該怎么理解?計提利息:實際支付利息:應付利息:貸:如果利息不用計提,直接支付,借,貸;銀行存款,財務費用,借方增加,發(fā)生利息費用,屬于財務費用增加,在借方。應付利息是負債需要計提利息時負債增加記在貸方實際支付時記在借方表示沖減

06:53

06:53來學習什么是會計的應付股利?:應付股利是指企業(yè)根據(jù)股東大會或類似機構審議批準的利潤分配方案確定分配給投資者的現(xiàn)金股利或利潤。企業(yè)應設置“應付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實際支付的現(xiàn)金股利或利潤。

04:30

04:30快速掌握什么是會計的應付利息?:核算企業(yè)按照合同約定應支付的利息,包括短期借款、分期付息到期還本的長期借款、企業(yè)債券等應支付的利息。企業(yè)應設置“應付利息”科目核算應付利息的發(fā)生、支付情況。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日