下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

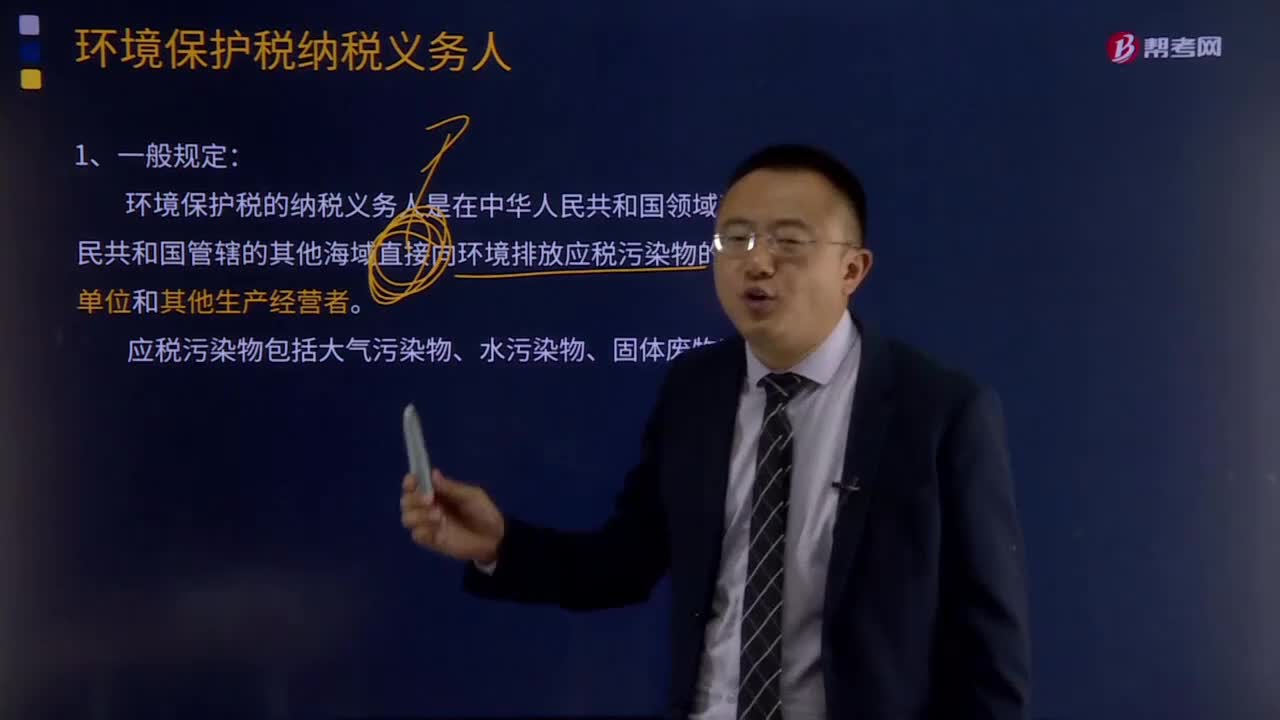

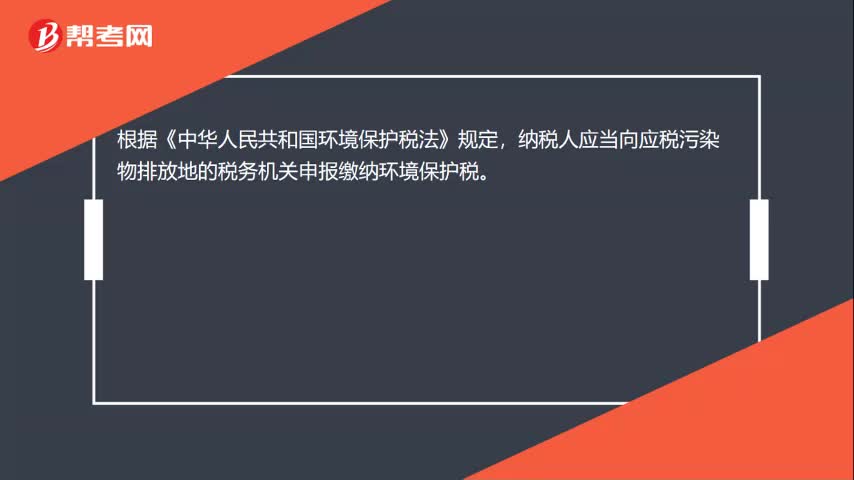

00:16環(huán)境保護稅的納稅地點是什么?:環(huán)境保護稅的納稅地點是什么?根據(jù)《中華人民共和國環(huán)境保護稅法》規(guī)定,納稅人應當向應稅污染物排放地的稅務機關申報繳納環(huán)境保護稅。

00:38

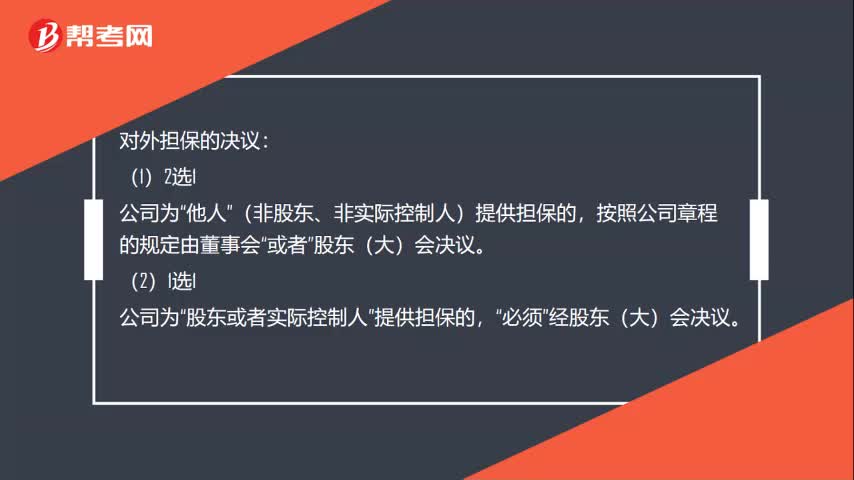

00:38對外擔保的決議是什么?:對外擔保的決議:(非股東、非實際控制人)提供擔保的“按照公司章程的規(guī)定由董事會”(2)1選1”公司為,股東或者實際控制人“提供擔保的”必須。經(jīng)股東(大)會決議,接受擔保的股東或者受實際控制人支配的股東不得參加表決“該項表決由”出席“會議的”其他股東“所持”表決權“的”過半數(shù)。(大于12)通過

00:23

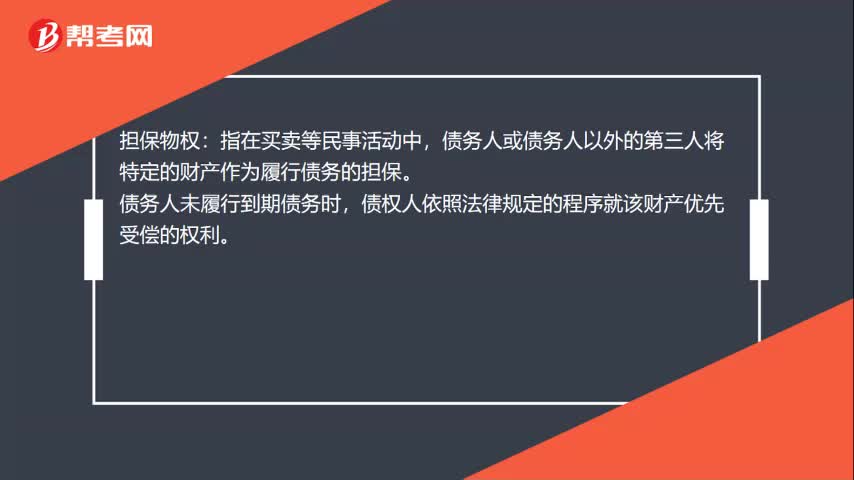

00:23擔保物權是什么?:擔保物權:指在買賣等民事活動中,債務人或債務人以外的第三人將特定的財產(chǎn)作為履行債務的擔保。債務人未履行到期債務時,債權人依照法律規(guī)定的程序就該財產(chǎn)優(yōu)先受償?shù)臋嗬?/p>

00:28

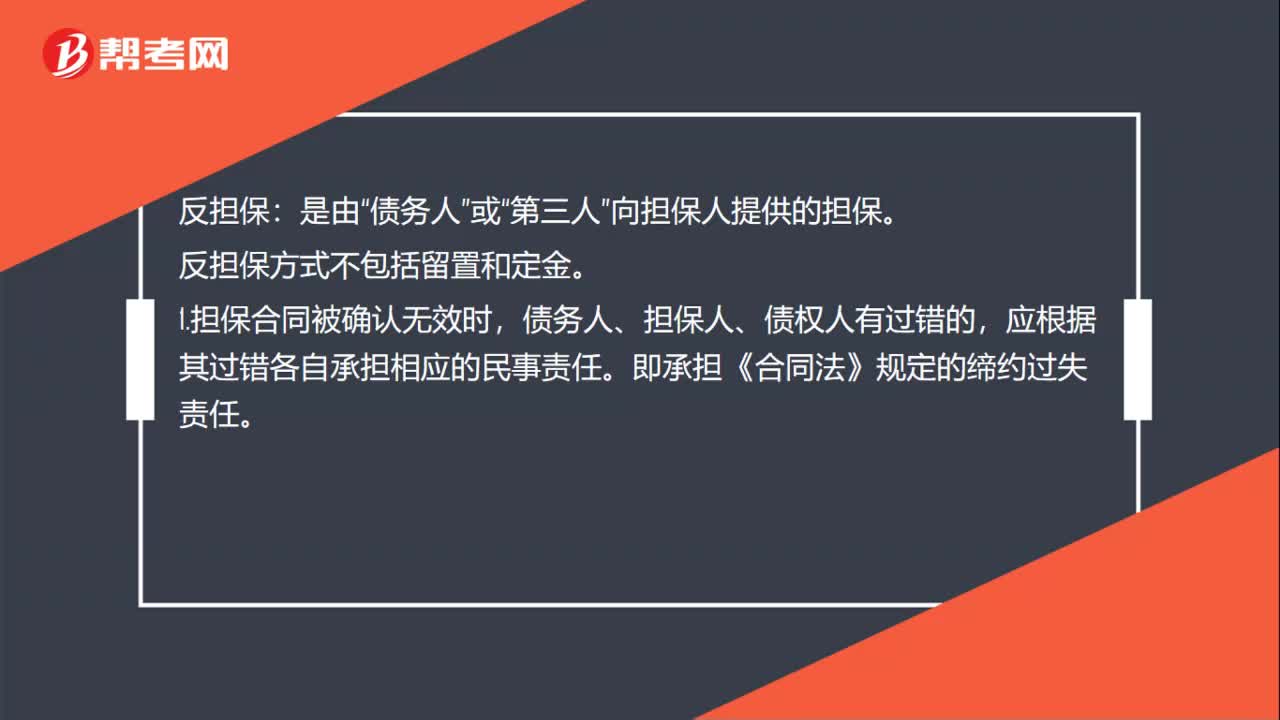

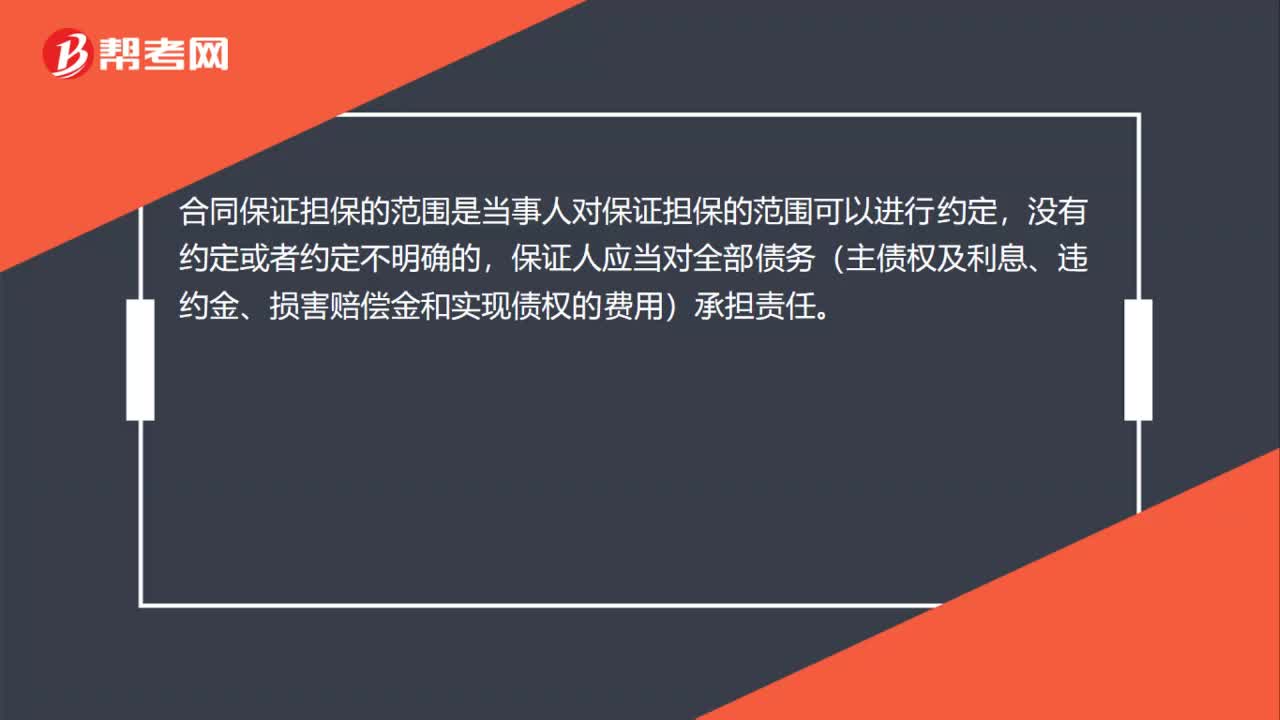

00:28合同保證擔保的范圍是什么?:合同保證擔保的范圍是什么?合同保證擔保的范圍是當事人對保證擔保的范圍可以進行約定,沒有約定或者約定不明確的,保證人應當對全部債務(主債權及利息、違約金、損害賠償金和實現(xiàn)債權的費用)承擔責任。

00:16

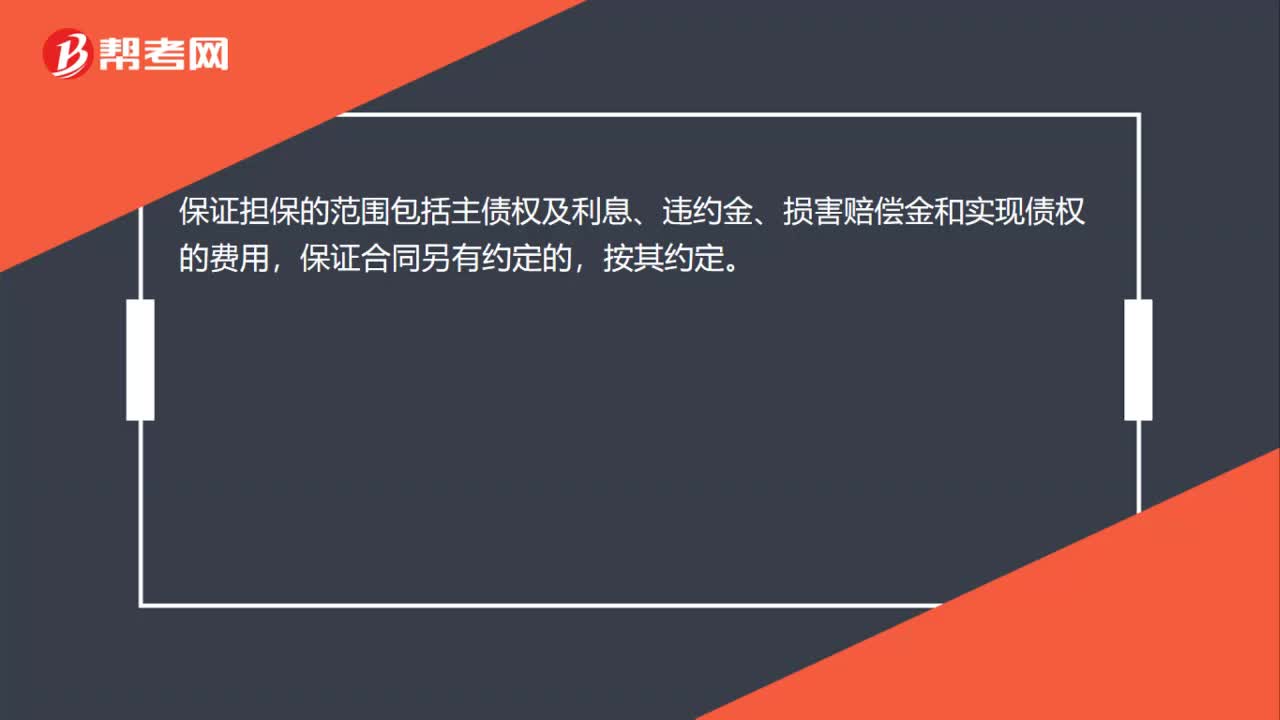

00:16保證擔保的范圍是什么?:保證擔保的范圍是什么?保證擔保的范圍包括主債權及利息、違約金、損害賠償金和實現(xiàn)債權的費用,保證合同另有約定的,按其約定。

03:52

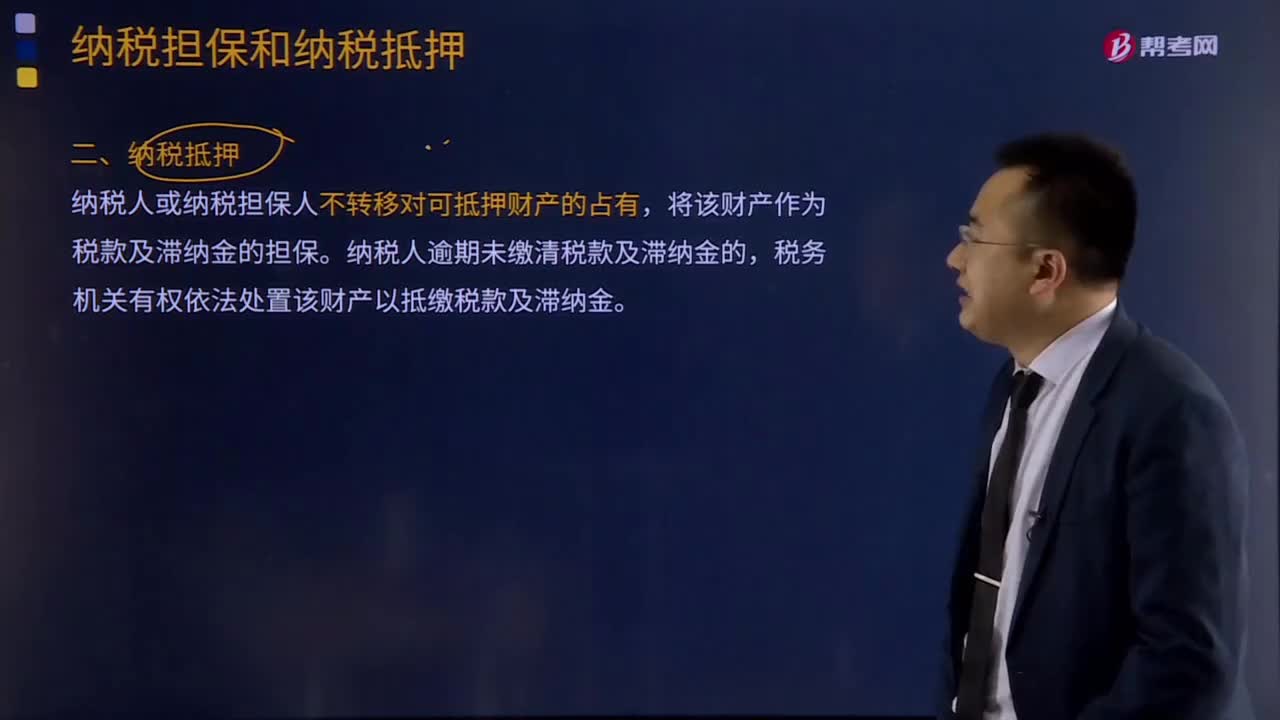

03:52納稅抵押是指什么?:納稅人或納稅擔保人不轉移對可抵押財產(chǎn)的占有,將該財產(chǎn)作為稅款及滯納金的擔保。稅務機關有權依法處置該財產(chǎn)以抵繳稅款及滯納金。3、抵押人依法有權處分的國有的房屋和其他地上定著物。4、抵押人依法有權處分的國有的機器、交通運輸工具和其他財產(chǎn)。以依法取得的國有土地上的房屋抵押的,可以其教育設施、醫(yī)療衛(wèi)生設施和其他社會公益設施以外的財產(chǎn)為其應繳納的稅款及滯納金提供抵押。

10:09

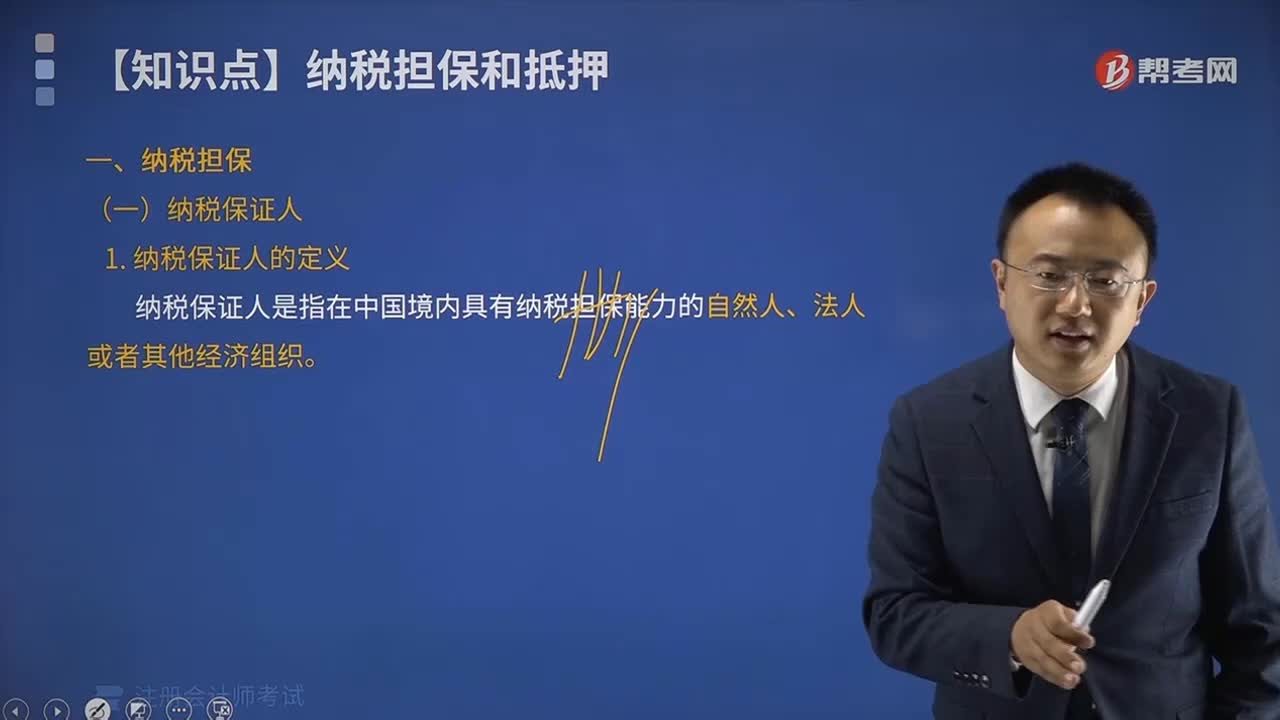

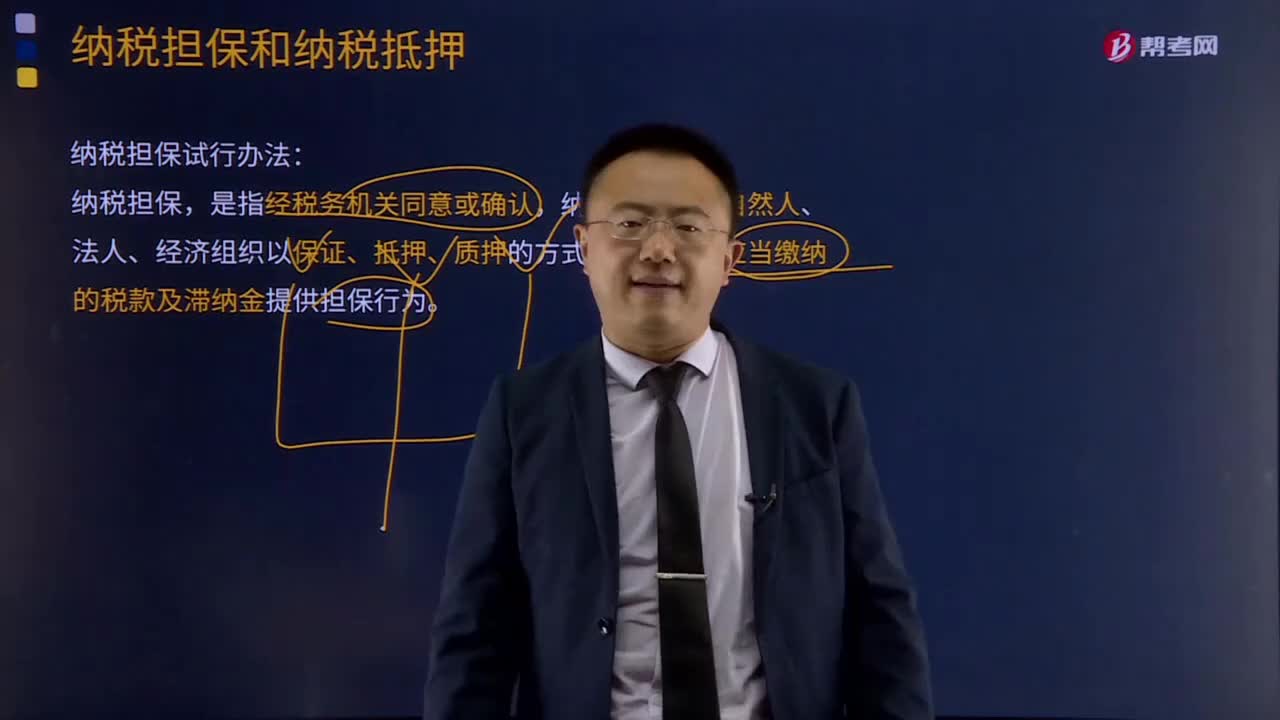

10:09納稅擔保是什么意思?:為納稅人應當繳納的稅款及滯納金提供擔保行為。納稅保證人是指在中國境內(nèi)具有納稅擔保能力的自然人、法人或者其他經(jīng)濟組織:(2)自然人、法人及其他經(jīng)濟組織所擁有或依法可以處分的未設置擔保的財產(chǎn)的價值超過需要擔保的稅額及滯納金的:責成納稅人提供納稅擔保的,(4)稅收法律、行政法規(guī)規(guī)定可以提供納稅擔保的其他情形。即稅務機關自納稅人應繳納稅款的期限屆滿之日起60日內(nèi)有權要求納稅保證人承擔保證責任。

09:07

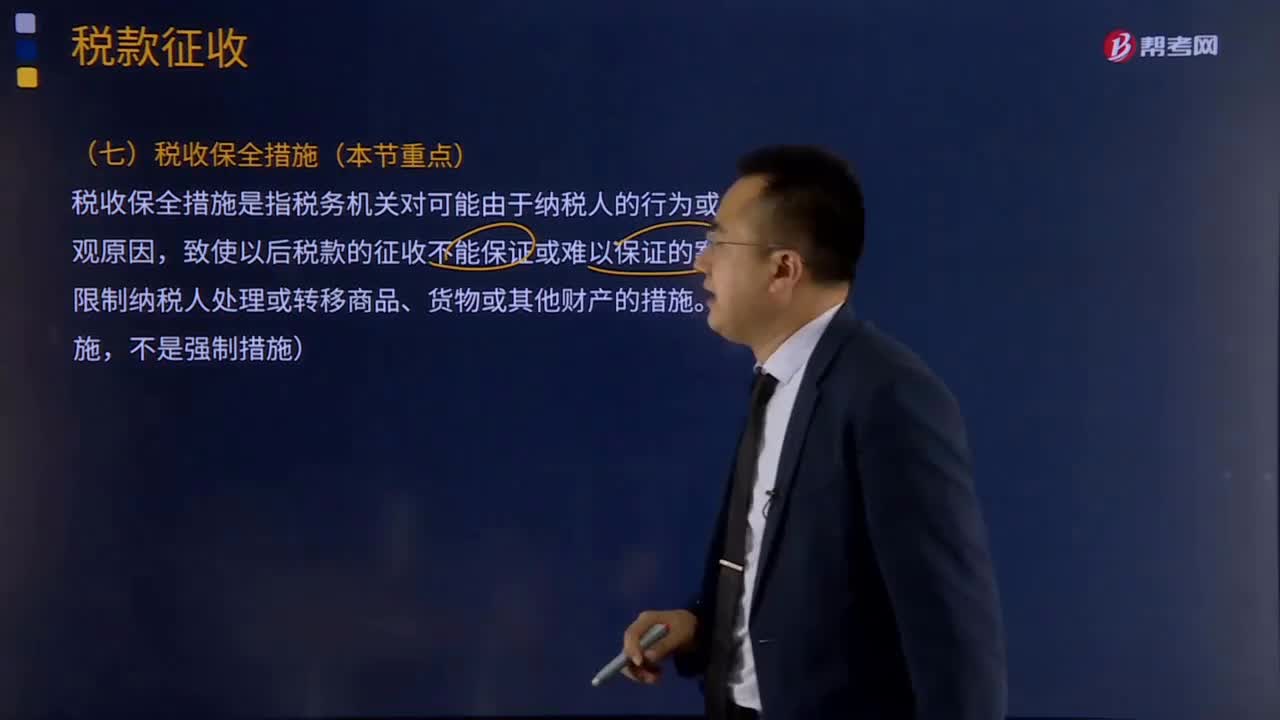

09:07稅收保全措施是指什么?:稅收保全措施是指稅務機關對可能由于納稅人的行為或者某種客觀原因,采取限制納稅人處理或轉移商品、貨物或其他財產(chǎn)的措施。(2)必須是在規(guī)定的納稅期之前和責令期限繳納應納稅款的期限內(nèi):①書面通知納稅人開戶銀行或其他金融機構暫停支付納稅人相當于應納稅款的存款。②扣押、查封納稅人的價值相當于應納稅款的(注意不包含稅收滯納金和罰款)商品、貨物或其他財產(chǎn)。

00:36

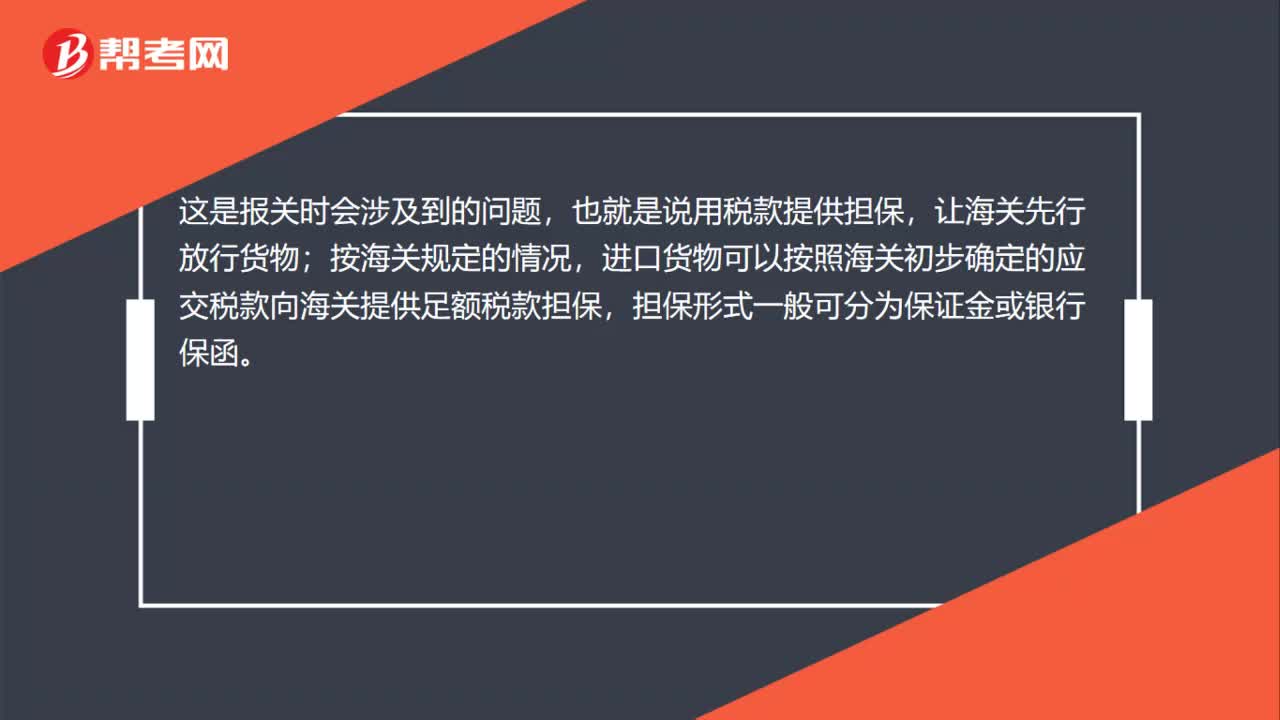

00:36稅款擔保是什么意思?:稅款擔保是什么意思?這是報關時會涉及到的問題,也就是說用稅款提供擔保,讓海關先行放行貨物;按海關規(guī)定的情況,進口貨物可以按照海關初步確定的應交稅款向海關提供足額稅款擔保,擔保形式一般可分為保證金或銀行保函。

08:47

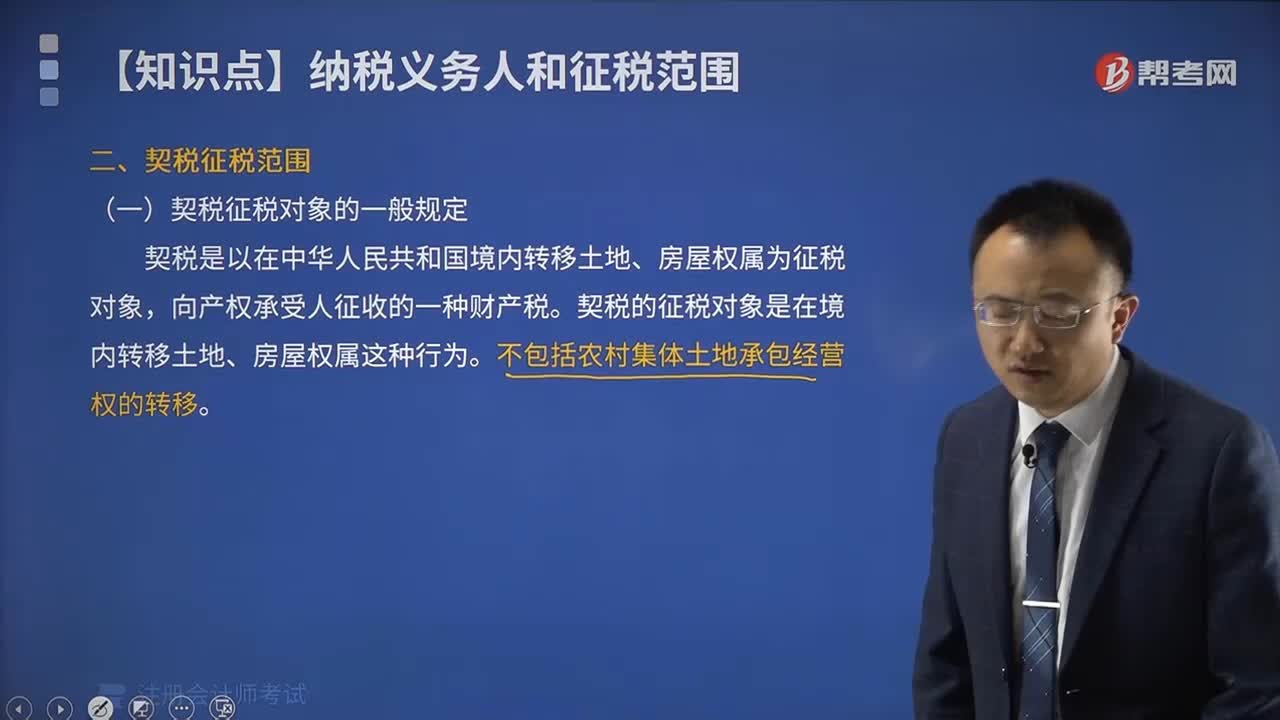

08:47關稅納稅義務人是指什么?:關稅是海關依法對進出(關)境貨物、物品征收的一種稅。關稅的征稅對象是準許進出境的貨物和物品。關稅納稅人為進口貨物收貨人、出口貨物發(fā)貨人、進出境物品的所有人(或者推定的納稅人)。進出境物品的所有人包括該物品的所有人和推定為所有人的人。推定相應的進出境旅客為所有人;推定其寄件人或托運人為所有人。進口貨物關稅的納稅人也是進口貨物增值稅的納稅人,若進口貨物屬于消費稅應稅消費品,又是車輛購置稅的納稅人。

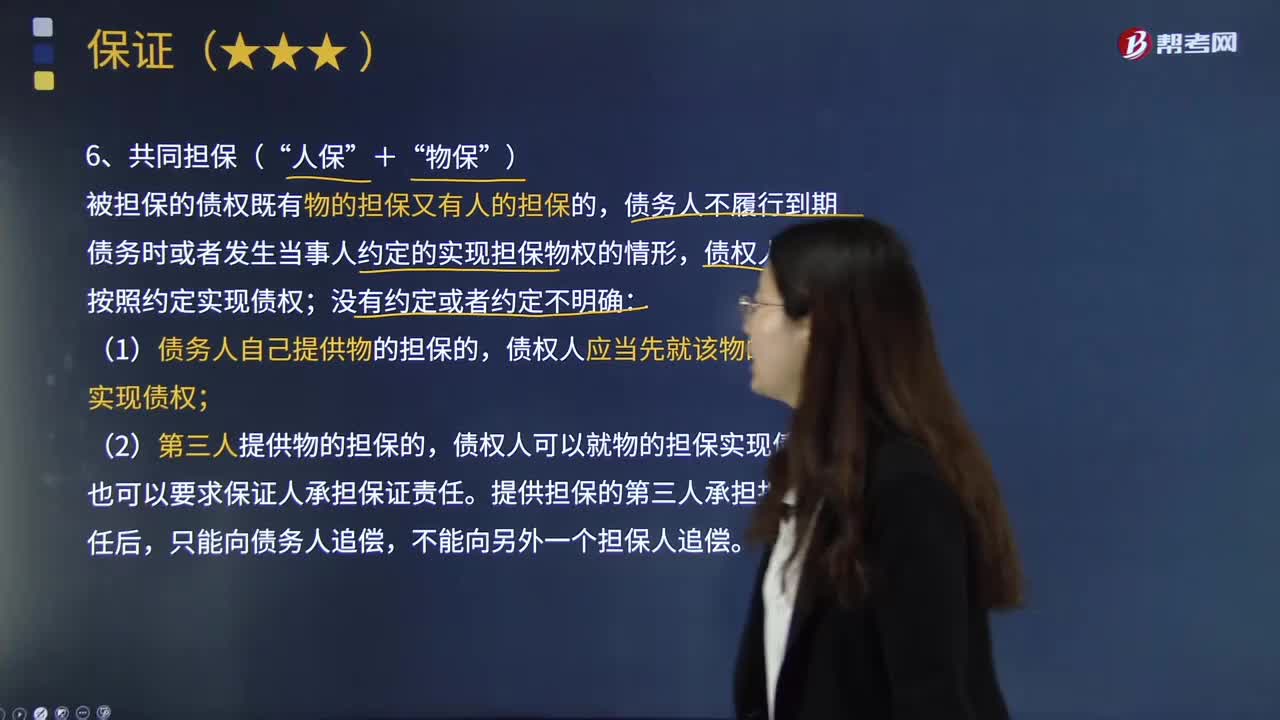

10:41

10:41什么是共同擔保(“人保”+“物保”)?:債務人不履行到期債務時或者發(fā)生當事人約定的實現(xiàn)擔保物權的情形,債權人應當按照約定實現(xiàn)債權;債權人應當先就該物的擔保實現(xiàn)債權;也可以要求保證人承擔保證責任。提供擔保的第三人承擔擔保責任后,C.在乙公司未就甲公司財產(chǎn)依法強制執(zhí)行用于清償債務之前,當事人在保證合同中對保證方式?jīng)]有約定或者約定不明確的;乙公司和丙公司對保證方式?jīng)]有進行約定。但要求甲為該筆貨款的支付提供擔保。

02:40

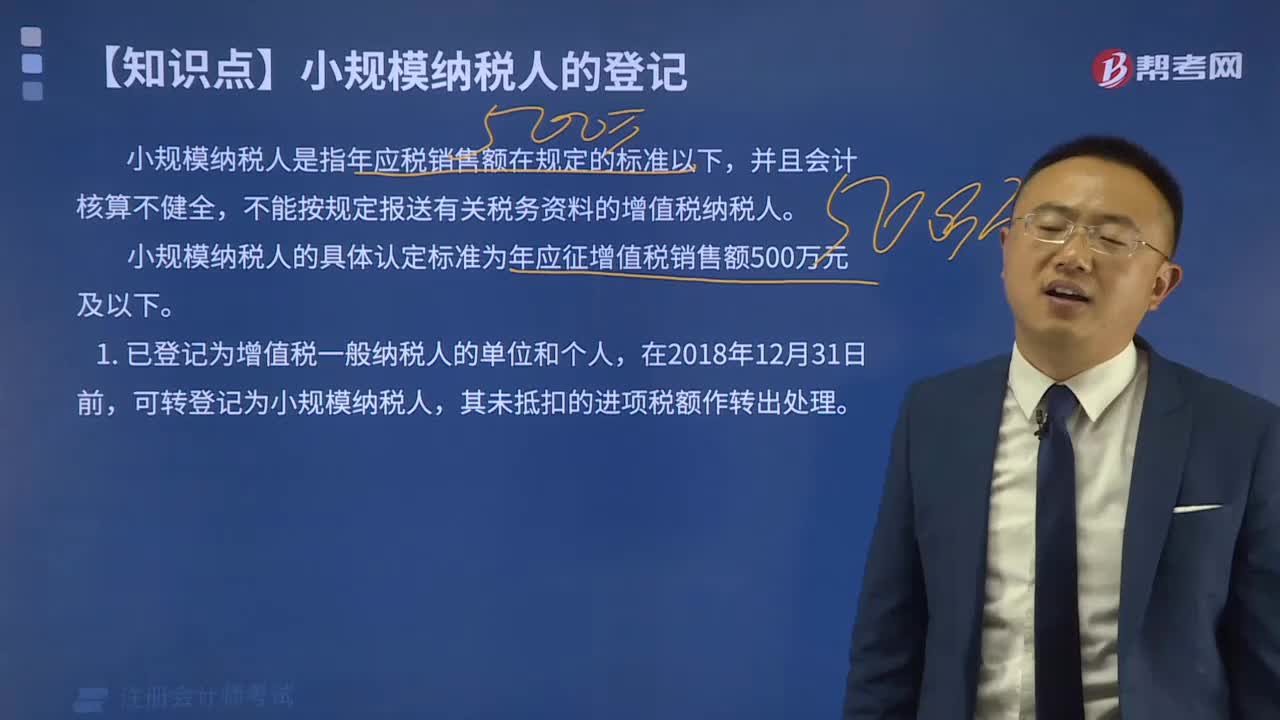

02:40增值稅納稅義務人具體是指什么?:增值稅納稅義務人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日