-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

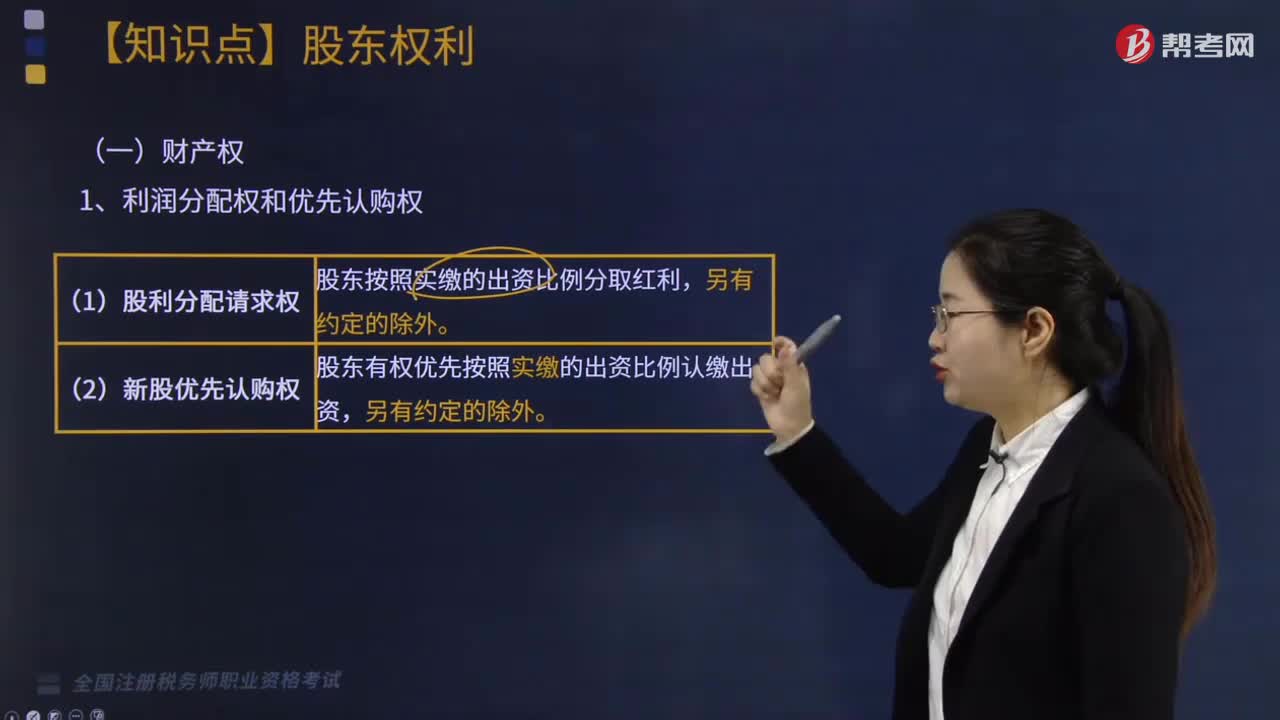

什么是利潤分配權(quán)和優(yōu)先認(rèn)購權(quán)?

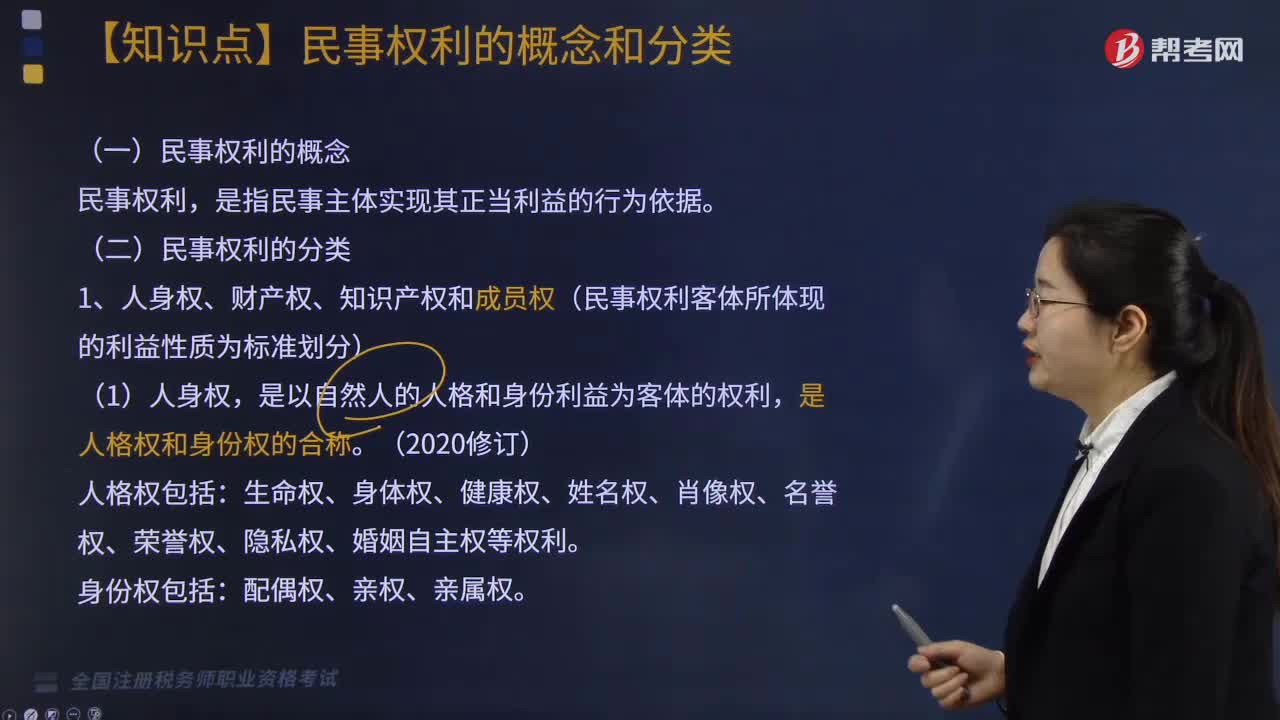

帶你快速認(rèn)識民事權(quán)利的概念和民事權(quán)利有哪些分類?

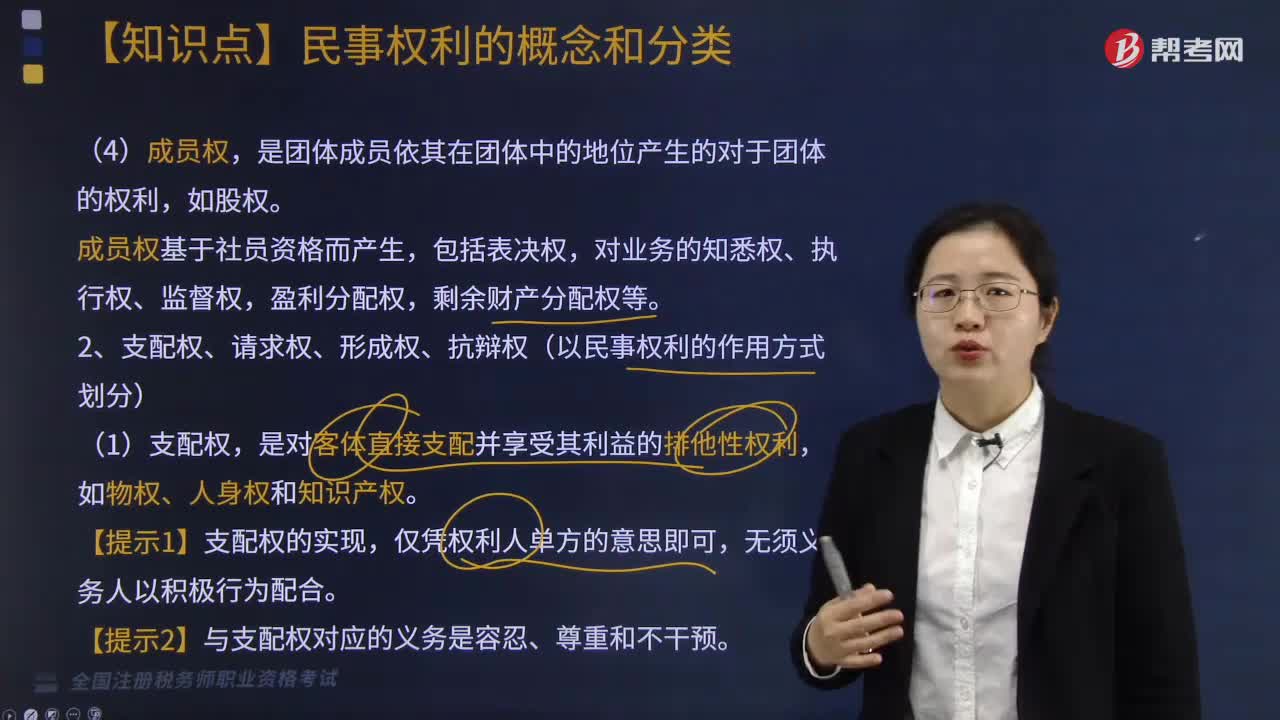

民事權(quán)利的分類中關(guān)于支配權(quán)、請求權(quán)、形成權(quán)、抗辯權(quán)是如何規(guī)定的?

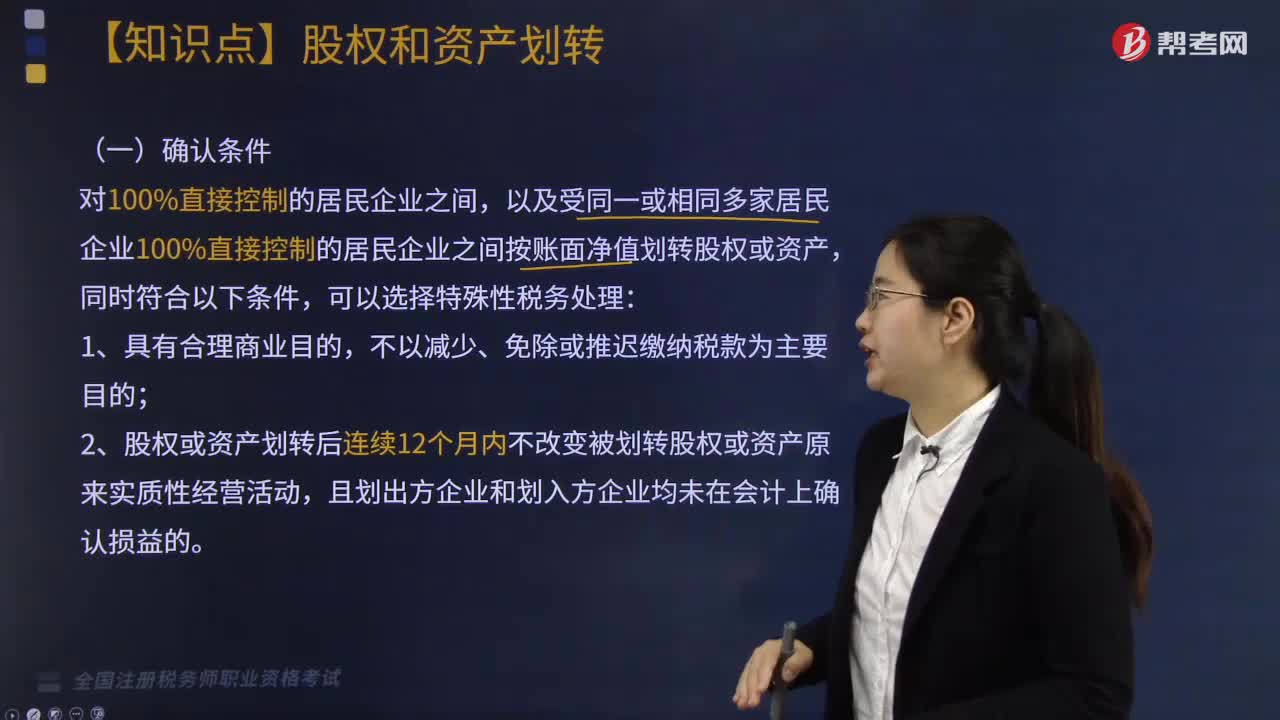

股權(quán)和資產(chǎn)劃轉(zhuǎn)要滿足哪些確認(rèn)條件?

被投資單位除凈損益、其他綜合收益以及利潤分配以外的所有者權(quán)益變動的處理怎么做?

利潤敏感性分析的概念是什么?

利潤敏感性分析的優(yōu)缺點(diǎn)分別有哪些?

利潤敏感性分析的概念是什么?

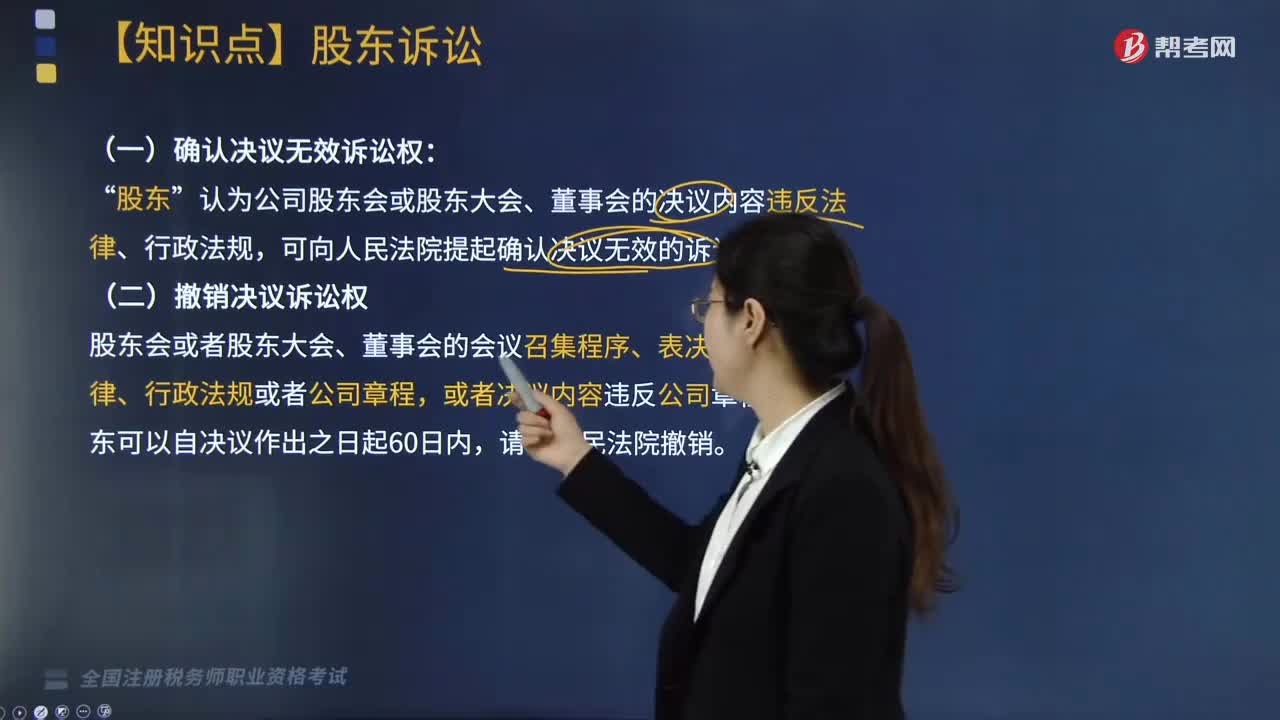

確認(rèn)決議無效訴訟權(quán)及撤銷決議訴訟權(quán)的定義是什么?

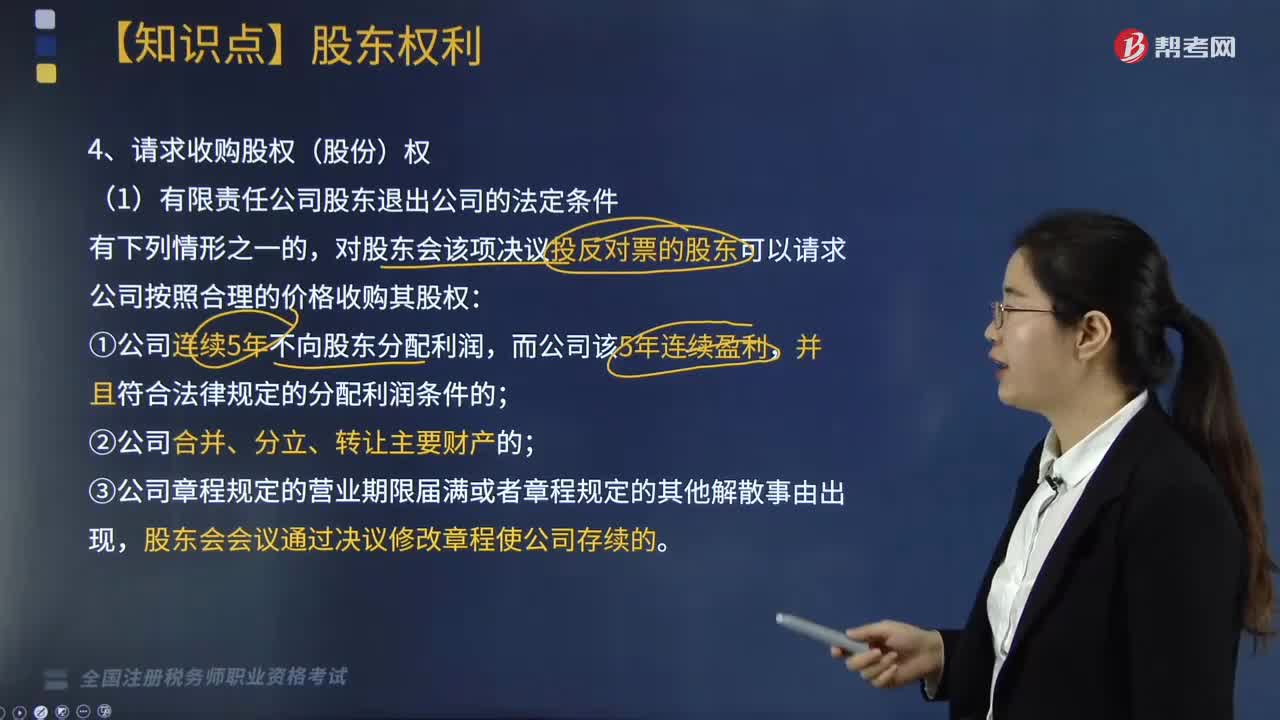

請求收購股權(quán)(股份)權(quán)包括哪些知識點(diǎn)?

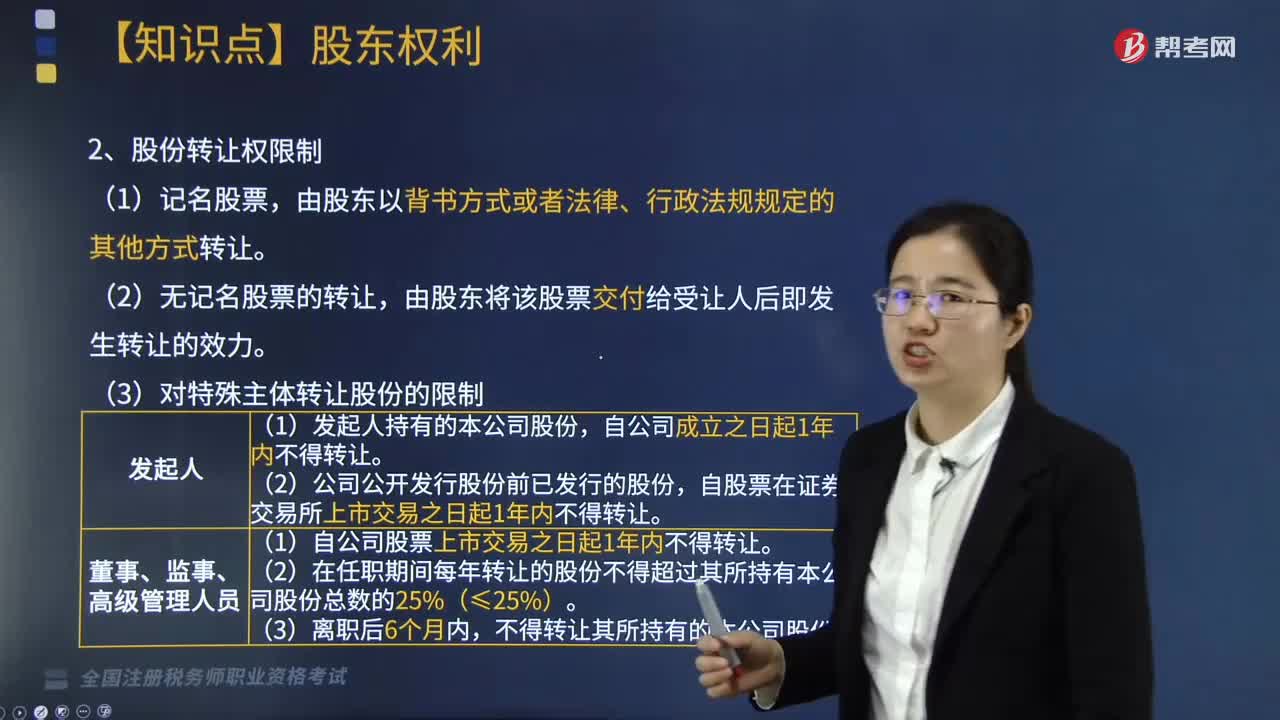

利潤分配權(quán)和優(yōu)先認(rèn)購權(quán)的定義是什么?

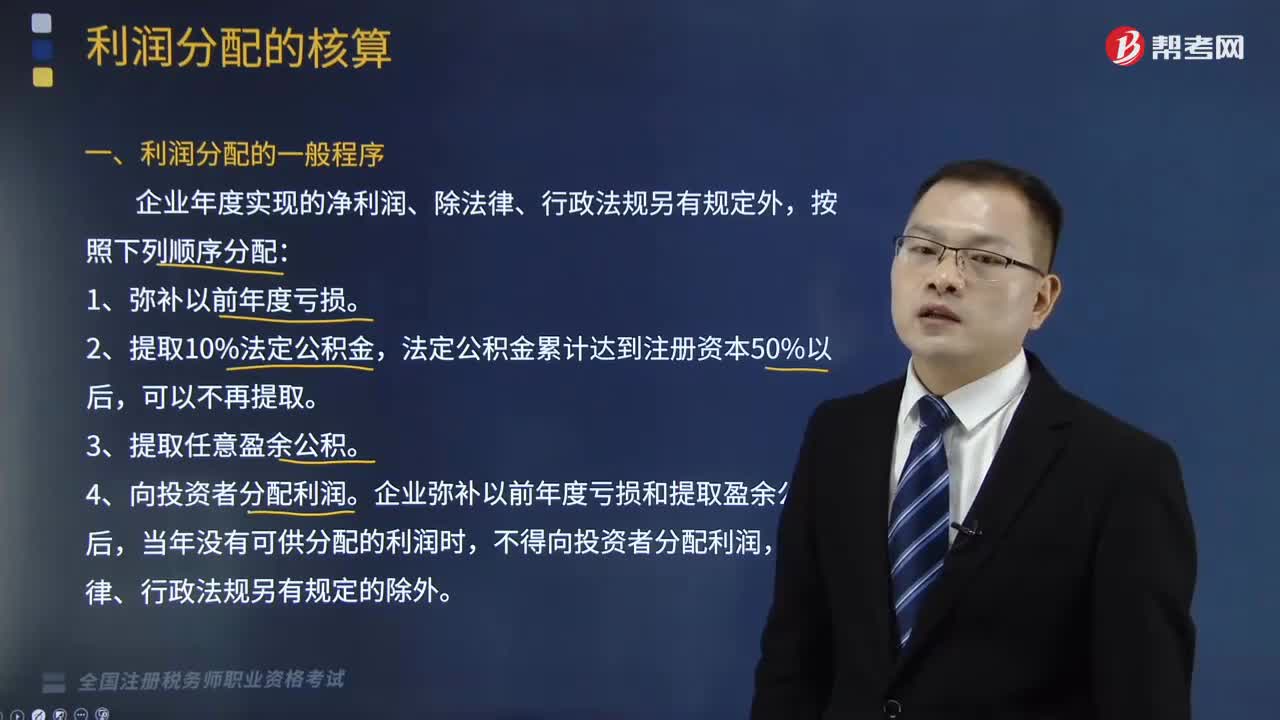

利潤分配的一般程序是怎樣的?

03:58

03:58

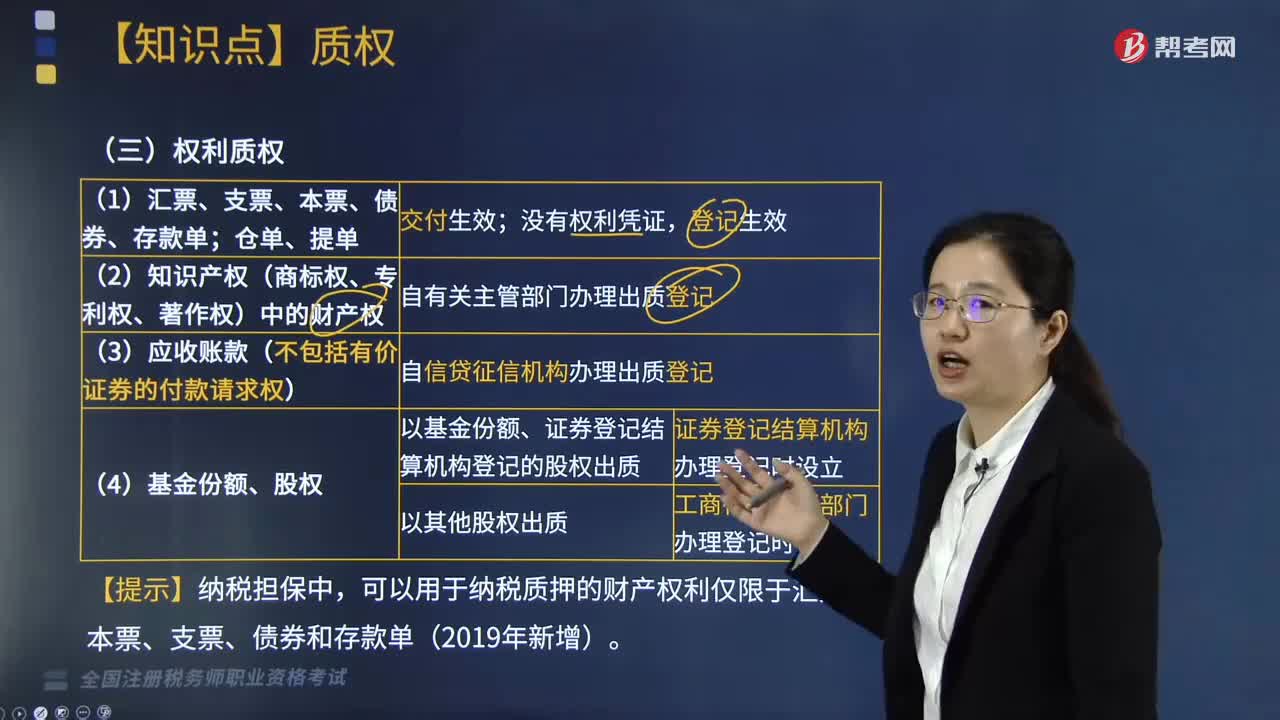

權(quán)利質(zhì)權(quán)包括哪些內(nèi)容?:權(quán)利質(zhì)權(quán)包括哪些內(nèi)容?

05:05

05:05

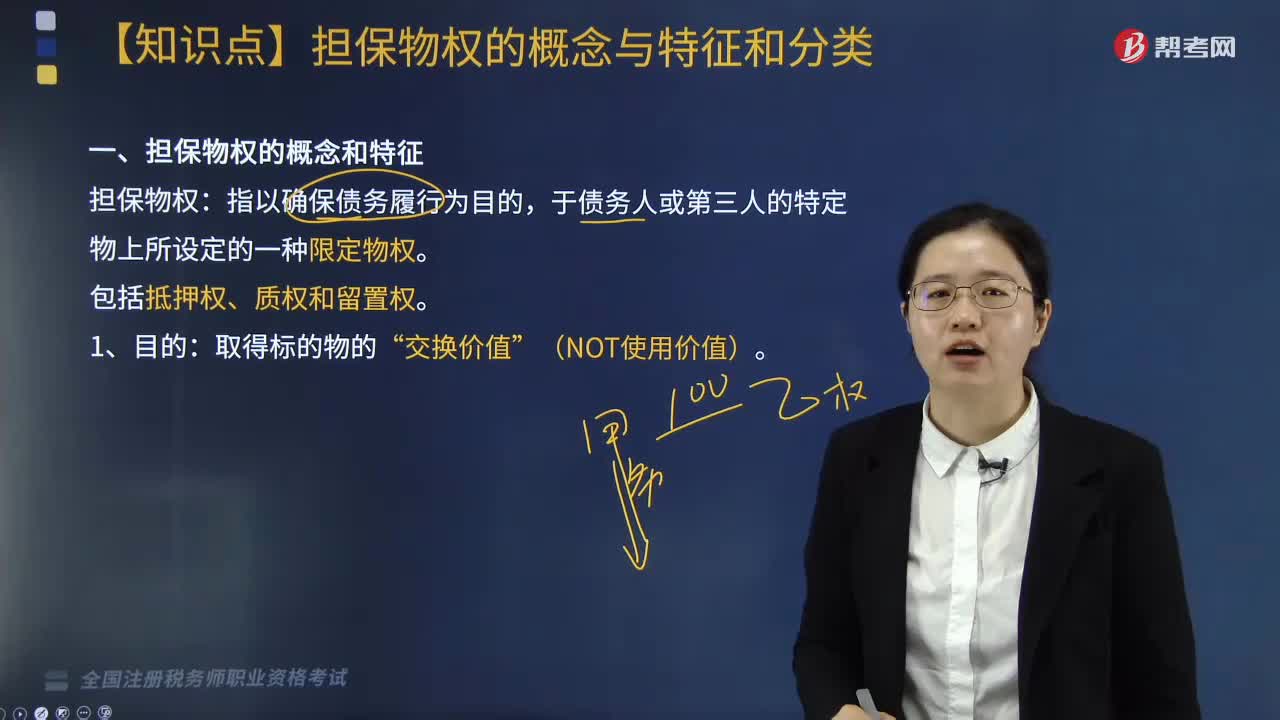

擔(dān)保物權(quán)的概念與特征和分類分別是什么?:擔(dān)保物權(quán)的概念與特征和分類分別是什么?

04:53

04:53

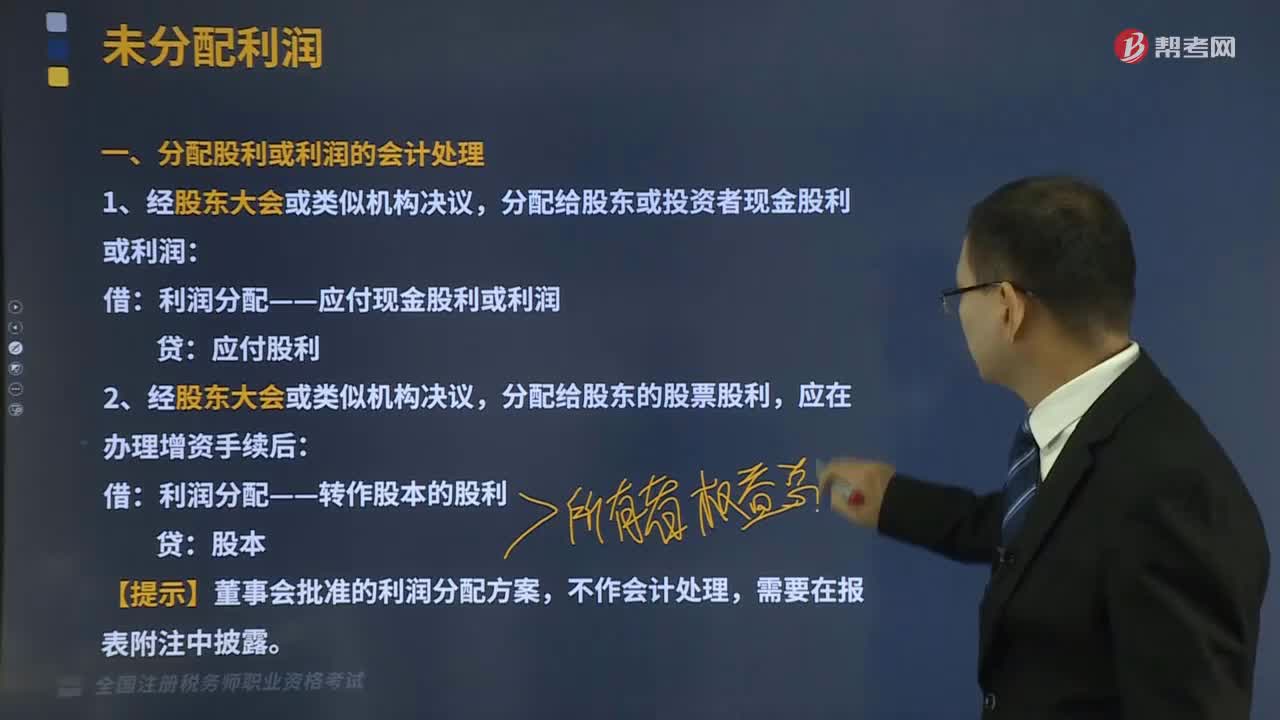

哪些屬于未分配利潤?:哪些屬于未分配利潤?

01:50

01:50

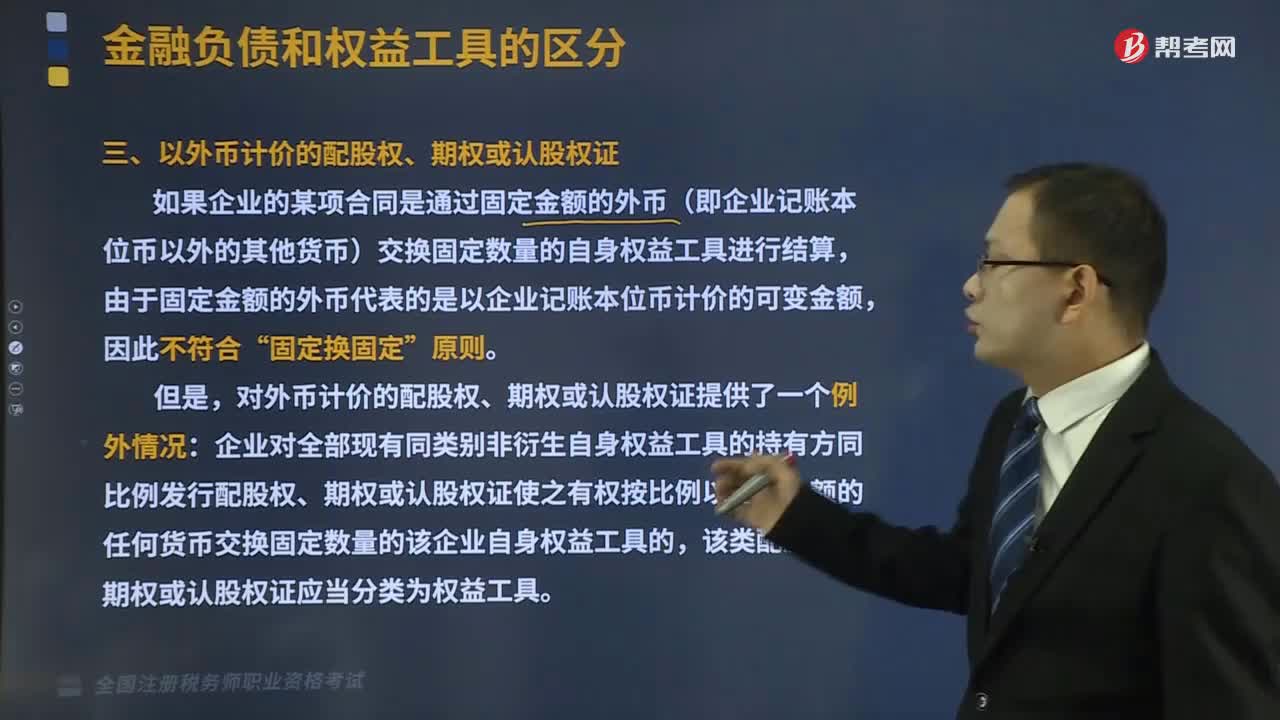

以外幣計(jì)價(jià)的配股權(quán)、期權(quán)或認(rèn)股權(quán)證的具體內(nèi)容是什么?:以外幣計(jì)價(jià)的配股權(quán)、期權(quán)或認(rèn)股權(quán)證的具體內(nèi)容是什么?

02:12

02:12

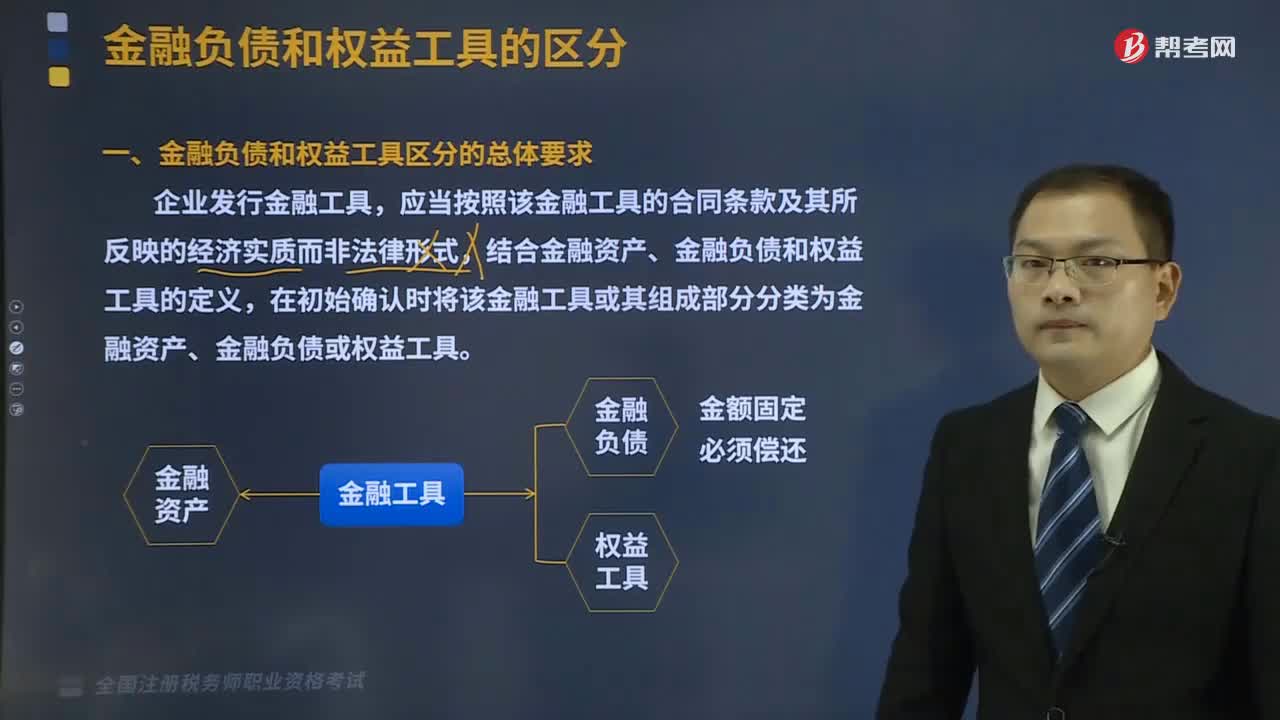

金融負(fù)債和權(quán)益工具區(qū)分的總體要求是什么?:金融負(fù)債和權(quán)益工具區(qū)分的總體要求是什么?

01:59

01:59

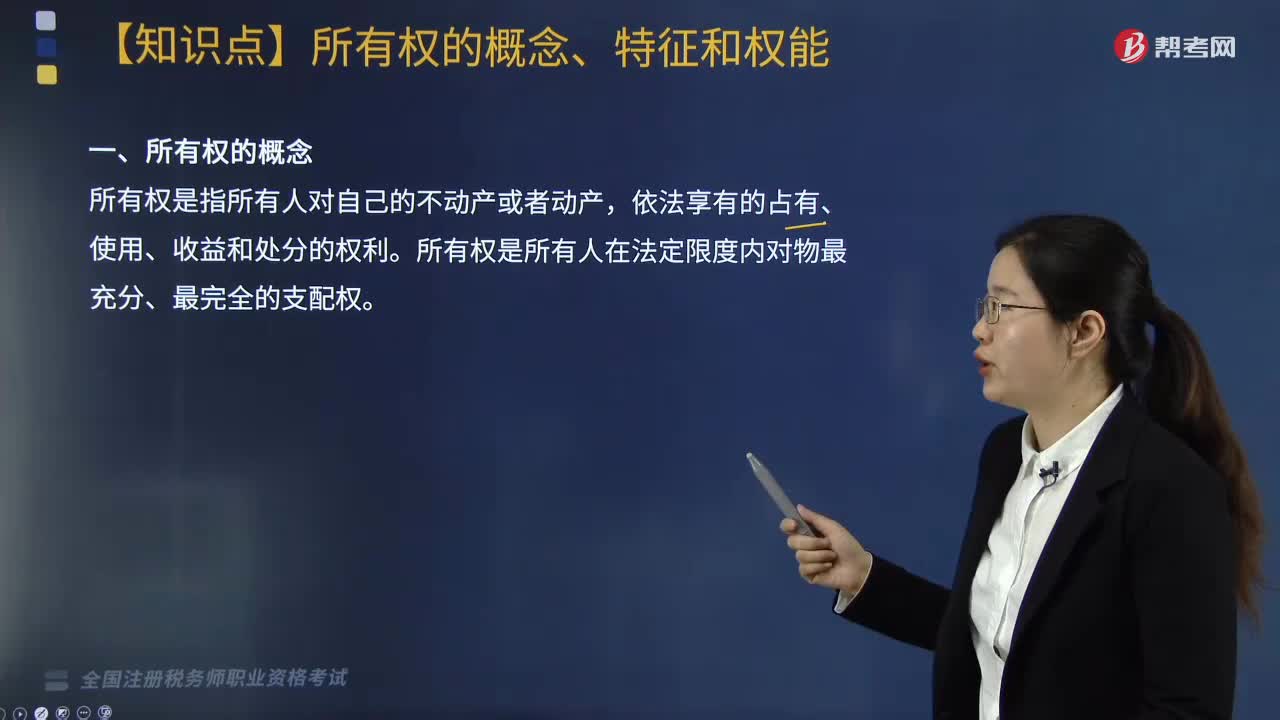

所有權(quán)的概念、特征和權(quán)能是什么?:所有權(quán)的概念、特征和權(quán)能是什么?所有權(quán)是指所有人依法對自己財(cái)產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。所有權(quán)是物權(quán)中最重要也最完全的一種權(quán)利,具有絕對性、排他性、永續(xù)性三個(gè)特征,具體內(nèi)容包括占有、使用、收益、處置等四項(xiàng)權(quán)能。(一)所有權(quán)的概念,所有權(quán)是指所有人對自己的不動產(chǎn)或者動產(chǎn)。依法享有的占有、使用、收益和處分的權(quán)利。所有權(quán)是所有人在法定限度內(nèi)對物最充分、最完全的支配權(quán);(二)所有權(quán)的特征;

02:02

02:02

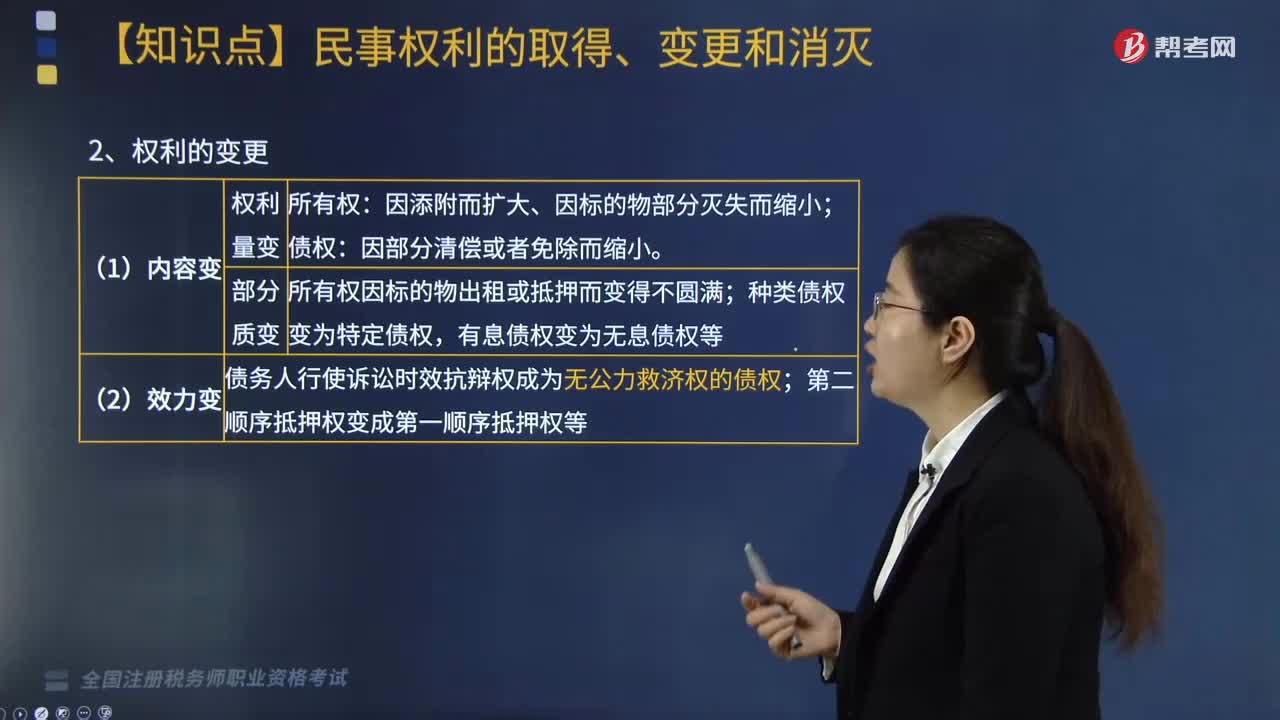

民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?:民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?民事權(quán)利是法律賦予民事主體享有的利益范圍和實(shí)施一定行為或不為一定行為以實(shí)現(xiàn)某種利益的意志。不以他人既存的權(quán)利為前提而取得權(quán)利。自前手權(quán)利人處承受既存權(quán)利的權(quán)利取得:因添附而擴(kuò)大、因標(biāo)的物部分滅失而縮小,所有權(quán)因標(biāo)的物出租或抵押而變得不圓滿:種類債權(quán)變?yōu)樘囟▊鶛?quán),有息債權(quán)變?yōu)闊o息債權(quán)等,債務(wù)人行使訴訟時(shí)效抗辯權(quán)成為無公力救濟(jì)權(quán)的債權(quán)。

08:24

08:24

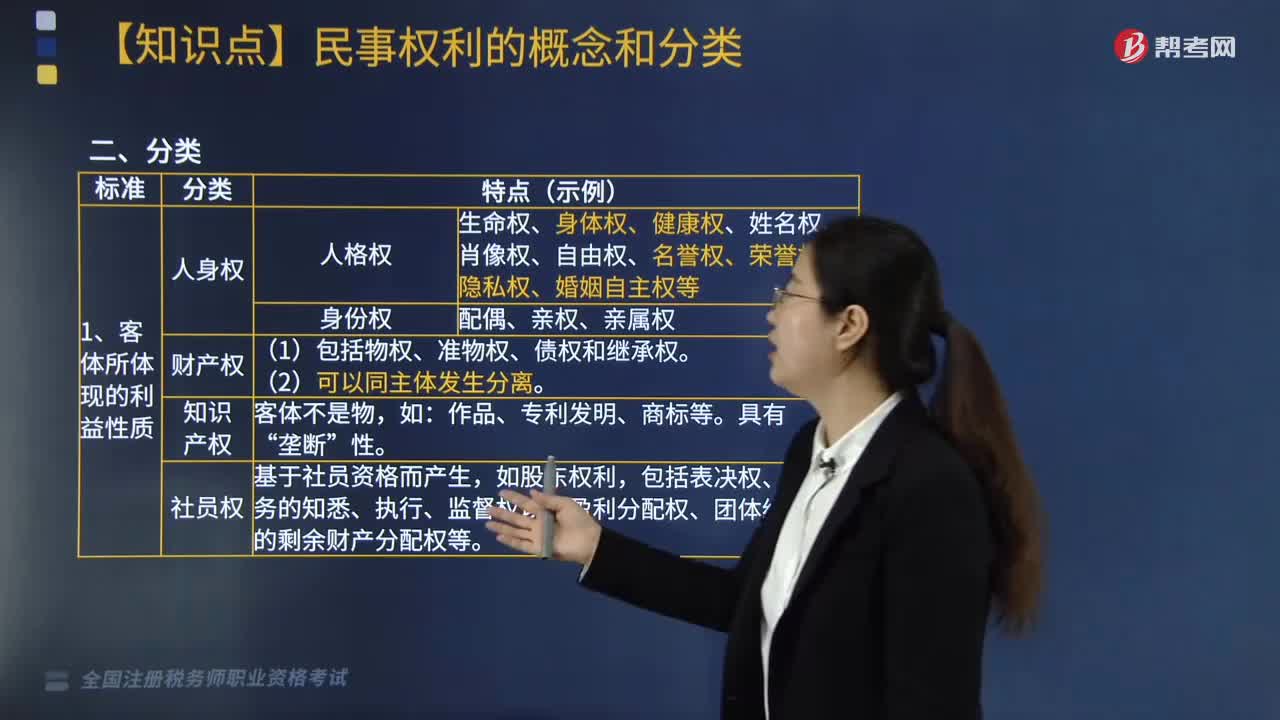

民事權(quán)利的概念是什么?分類有哪些?:民事權(quán)利是法律賦予民事主體享有的利益范圍和實(shí)施一定行為或不為一定行為以實(shí)現(xiàn)某種利益的意志。生命權(quán)、身體權(quán)、健康權(quán)、姓名權(quán)、肖像權(quán)、自由權(quán)、名譽(yù)權(quán)、榮譽(yù)權(quán)、隱私權(quán)、婚姻自主權(quán)等。(1)包括物權(quán)、準(zhǔn)物權(quán)、債權(quán)和繼承權(quán)“包括表決權(quán)、對業(yè)務(wù)的知悉、執(zhí)行、監(jiān)督權(quán)以及盈利分配權(quán)、團(tuán)體終止時(shí)的剩余財(cái)產(chǎn)分配權(quán)等,(2)包括物權(quán)(所有權(quán)、用益物權(quán)、擔(dān)保物權(quán))、人身權(quán)和知識產(chǎn)權(quán)。債權(quán)、返還原物請求權(quán)。

02:35

02:35

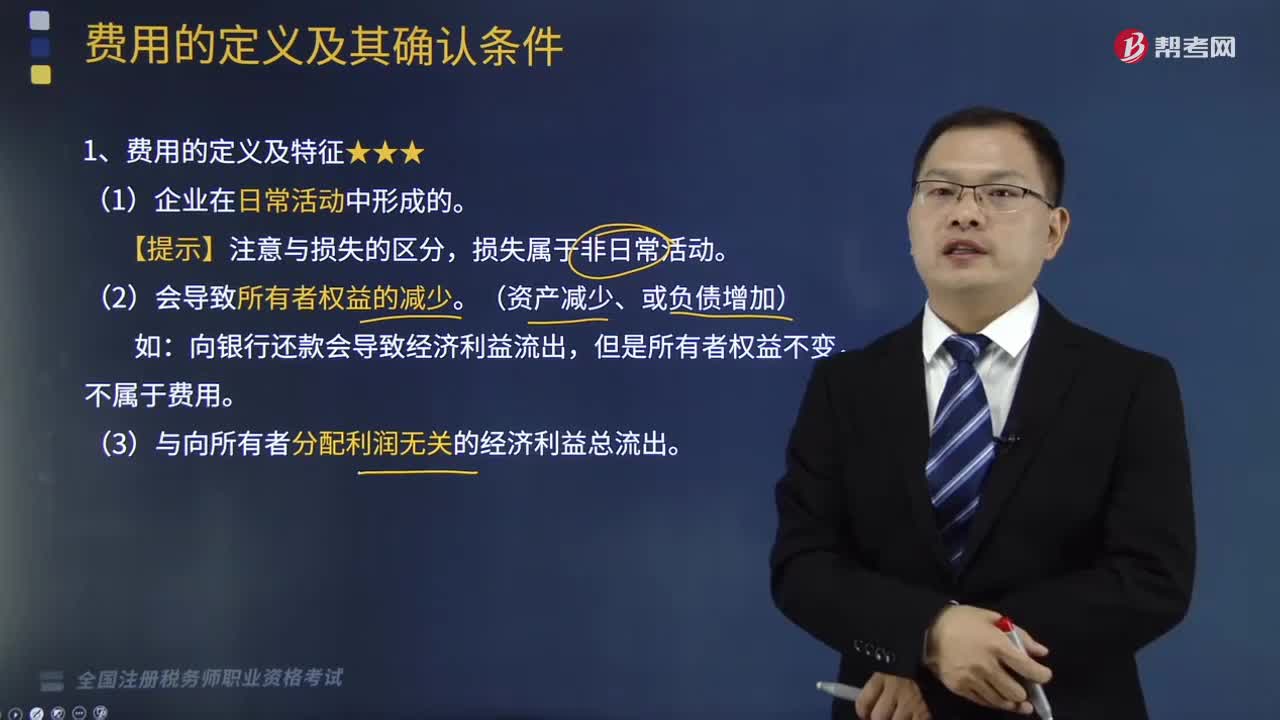

帶你快速了解什么是費(fèi)用和利潤?:資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用、利潤六個(gè)方面。(3)與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益總流出。(1)與費(fèi)用相關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè),(2)經(jīng)濟(jì)利益流出企業(yè)會導(dǎo)致企業(yè)所有者權(quán)益的減少(資產(chǎn)的減少或者負(fù)債的增加),取決于收入和費(fèi)用、利得和損失的確認(rèn)和計(jì)量,A.費(fèi)用是企業(yè)日常活動中形成的會導(dǎo)致所有者權(quán)益減少的經(jīng)濟(jì)利益總流出。B.費(fèi)用和損失都是經(jīng)濟(jì)利益的流出并最終導(dǎo)致所有者權(quán)益的減少

06:47

06:47

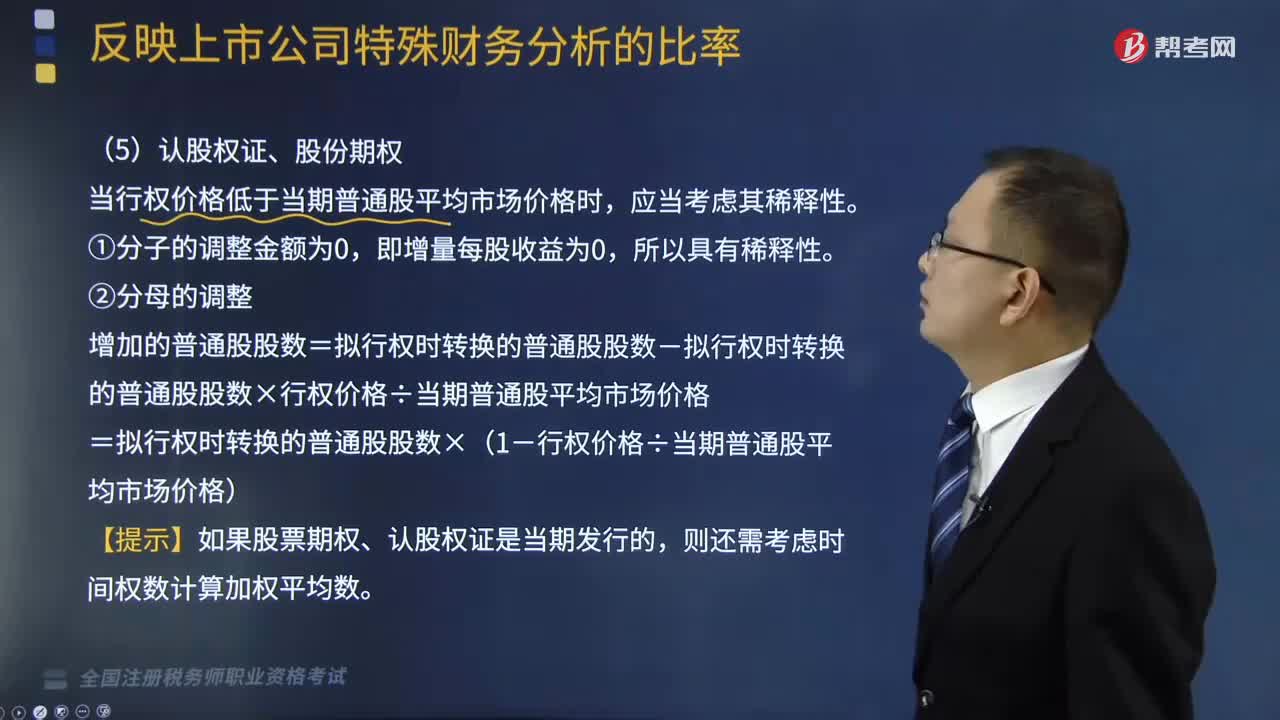

出現(xiàn)認(rèn)股權(quán)證、股份期權(quán)時(shí),如何計(jì)算稀釋每股權(quán)益?:當(dāng)行權(quán)價(jià)格低于當(dāng)期普通股平均市場價(jià)格時(shí),增加的普通股股數(shù)=擬行權(quán)時(shí)轉(zhuǎn)換的普通股股數(shù)-擬行權(quán)時(shí)轉(zhuǎn)換的普通股股數(shù)×行權(quán)價(jià)格÷當(dāng)期普通股平均市場價(jià)格。=擬行權(quán)時(shí)轉(zhuǎn)換的普通股股數(shù)×(1-行權(quán)價(jià)格÷當(dāng)期普通股平均市場價(jià)格),【例題】某公司2×17年度歸屬于普通股股東的凈利潤為500萬元,發(fā)行在外的普通股加權(quán)平均數(shù)為1250萬股,每份認(rèn)股權(quán)證可以在行權(quán)日以3.5元的價(jià)格認(rèn)購本公司1股新發(fā)的股份。

06:00

06:00

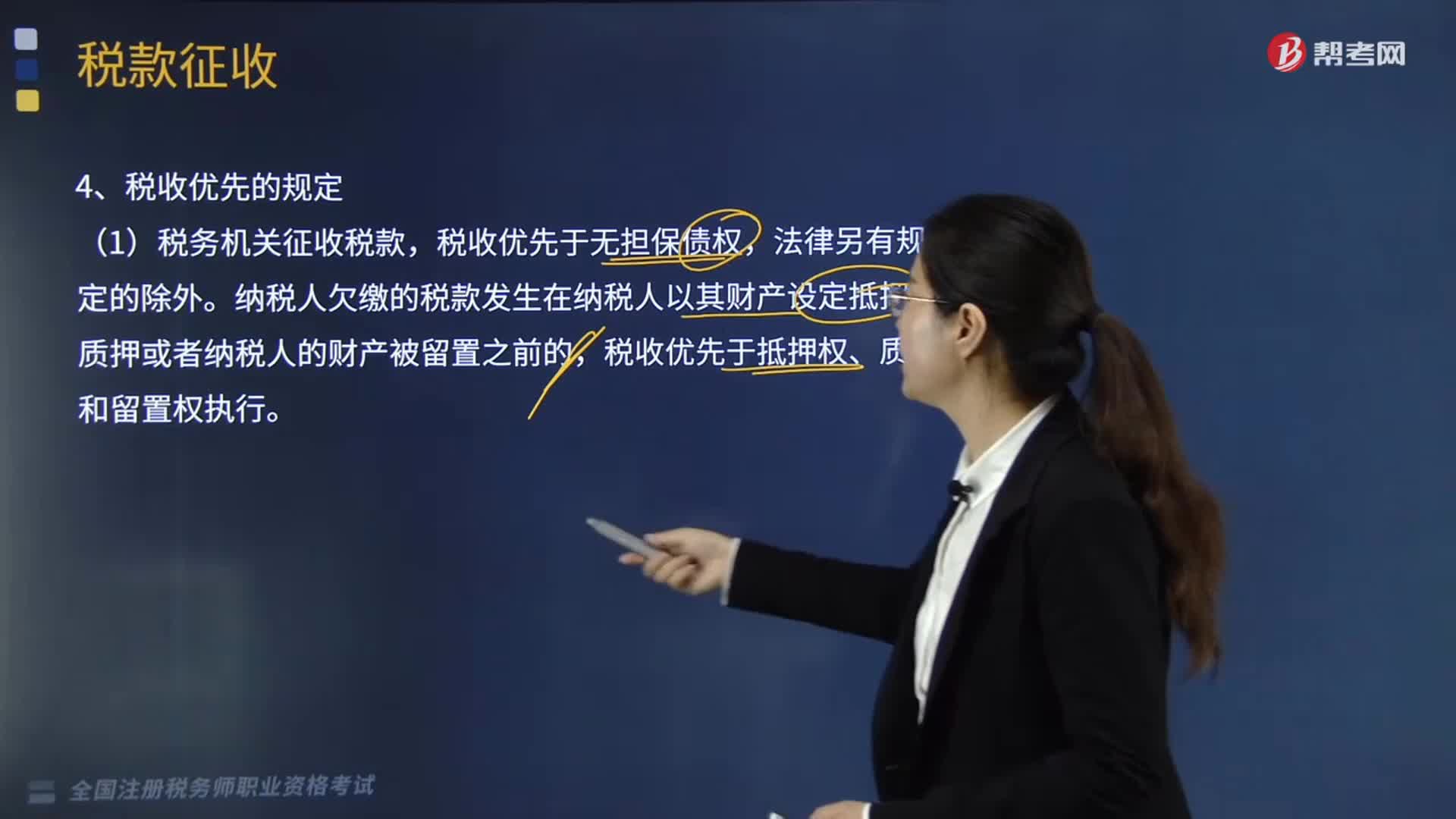

稅收優(yōu)先的規(guī)定是什么?:是指稅務(wù)機(jī)關(guān)征收稅款與其他債權(quán)的實(shí)現(xiàn)發(fā)生沖突時(shí),稅款的征收原則上優(yōu)先于其他債權(quán)的實(shí)現(xiàn)。稅收優(yōu)先于無擔(dān)保債權(quán),納稅人欠繳的稅款發(fā)生在納稅人以其財(cái)產(chǎn)設(shè)定抵押、質(zhì)押或者納稅人的財(cái)產(chǎn)被留置之前的,稅收優(yōu)先于抵押權(quán)、質(zhì)權(quán)和留置權(quán)執(zhí)行。(2)納稅人欠繳稅款,稅收優(yōu)先于行政罰款、沒收違法所得。(3)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對納稅人欠繳稅款的情況定期予以公告。(4)納稅人有欠稅情形而以其財(cái)產(chǎn)設(shè)定抵押、質(zhì)押的。

07:16

07:16

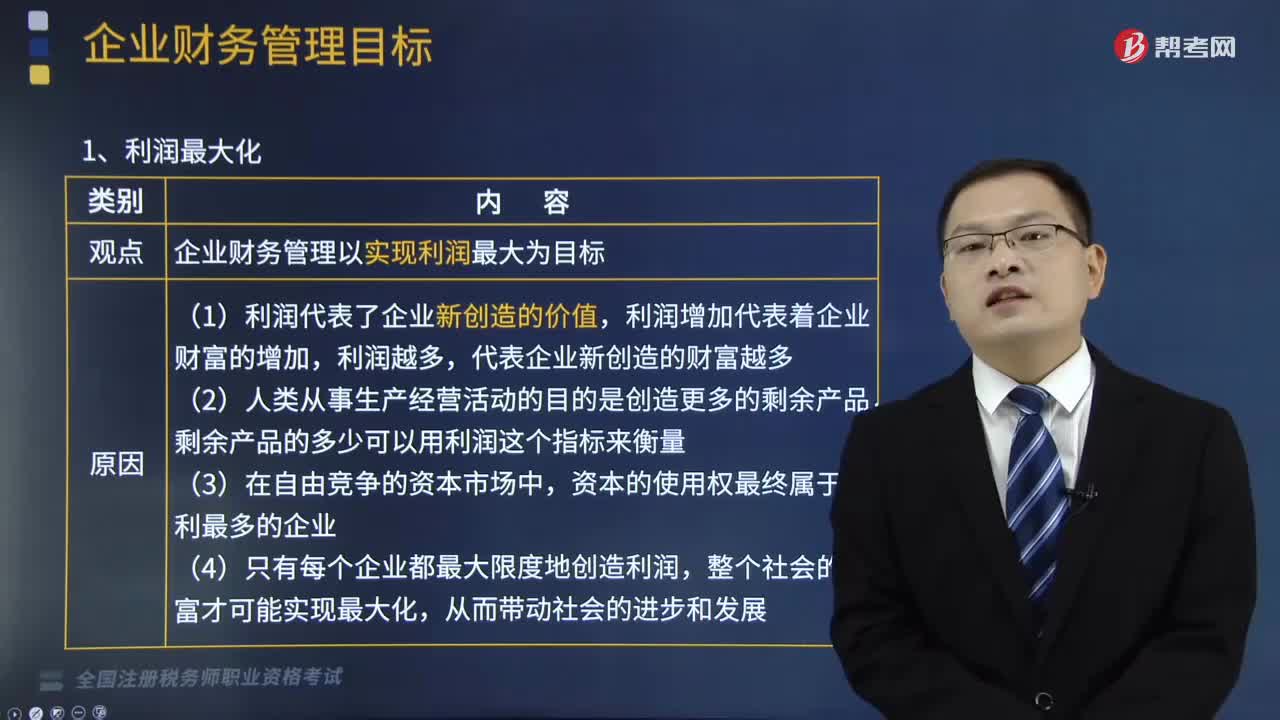

企業(yè)財(cái)務(wù)管理中利潤最大化的優(yōu)缺點(diǎn)是什么?:企業(yè)財(cái)務(wù)管理中利潤最大化的優(yōu)缺點(diǎn)是什么?企業(yè)財(cái)務(wù)管理中利潤最大化的優(yōu)點(diǎn)是:缺點(diǎn)是沒有考慮利潤實(shí)現(xiàn)時(shí)間和資金時(shí)間價(jià)值;利潤最大化是指企業(yè)財(cái)務(wù)管理以實(shí)現(xiàn)利潤最大為目標(biāo)。利潤增加代表著企業(yè)財(cái)富的增加,(1)利潤代表了企業(yè)新創(chuàng)造的價(jià)值,利潤增加代表著企業(yè)財(cái)富的增加,(4)只有每個(gè)企業(yè)都最大限度地創(chuàng)造利潤,整個(gè)社會的財(cái)富才可能實(shí)現(xiàn)最大化。(1)沒有考慮利潤實(shí)現(xiàn)時(shí)間和資金時(shí)間價(jià)值。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日