-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

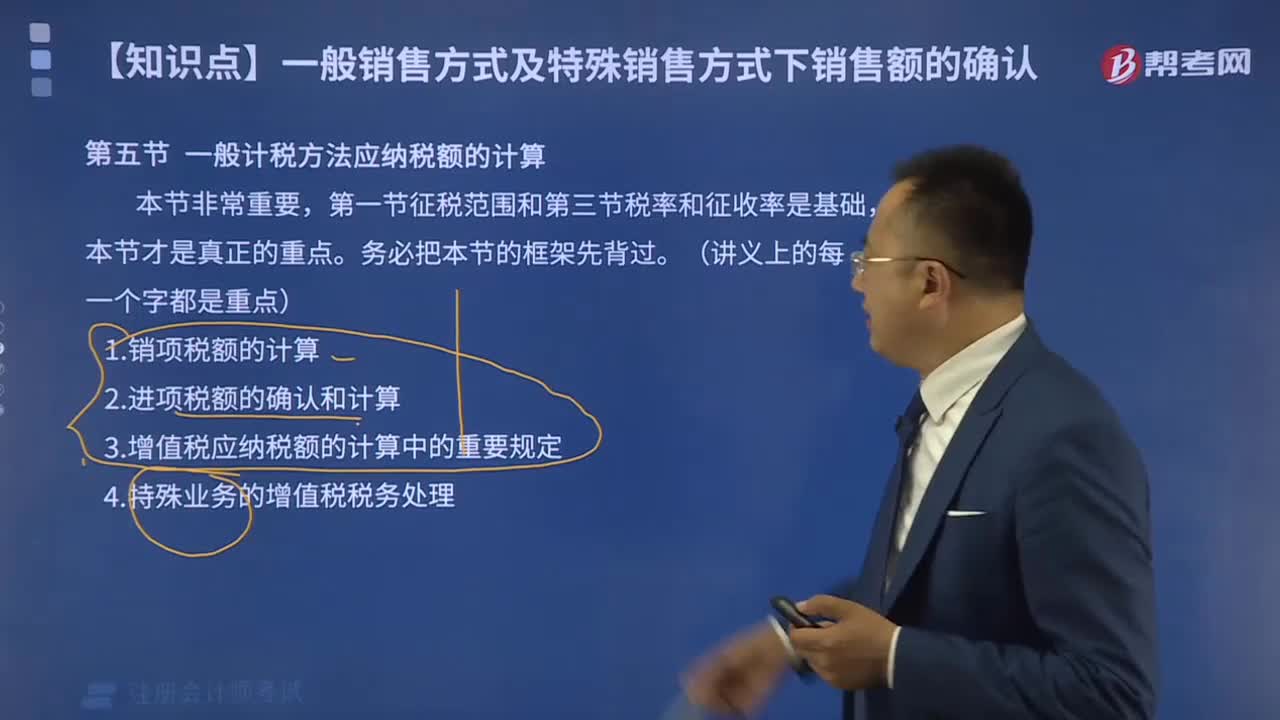

銷(xiāo)項(xiàng)稅額的計(jì)算的具體內(nèi)容有哪些?

總體規(guī)模和總體的變異性的要點(diǎn)內(nèi)容有哪些?

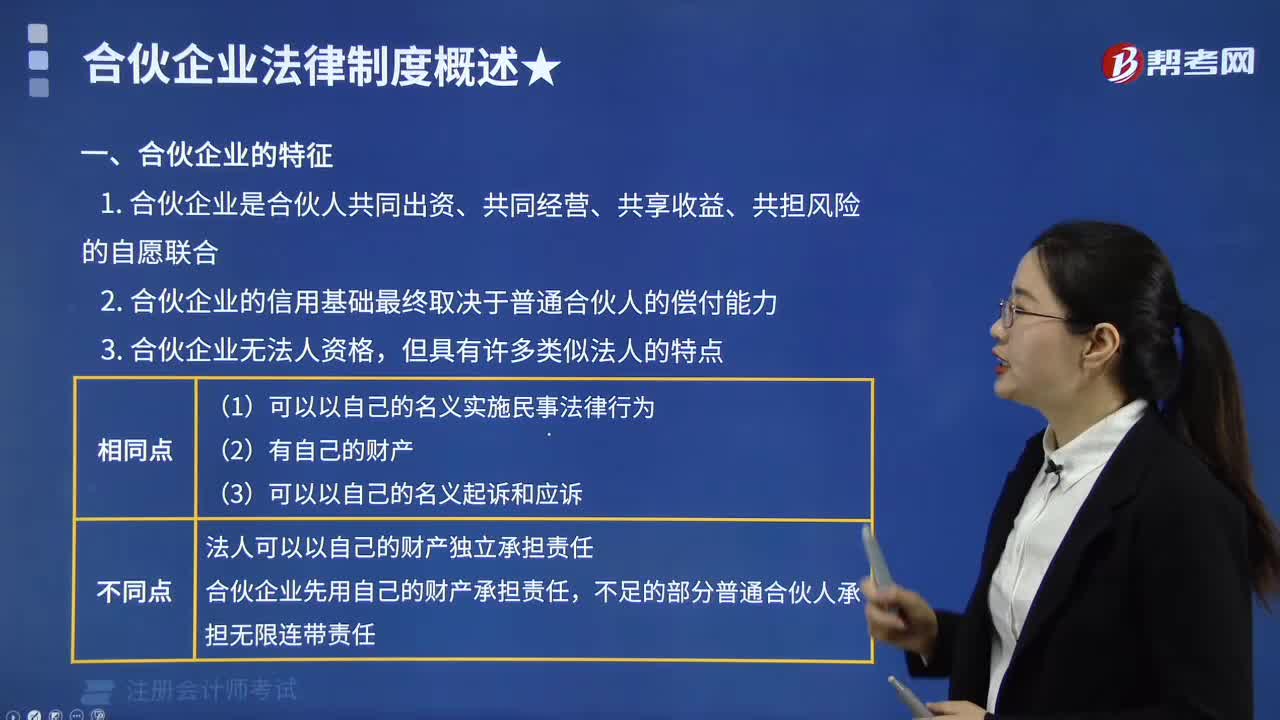

合伙企業(yè)的具體有哪些特征?

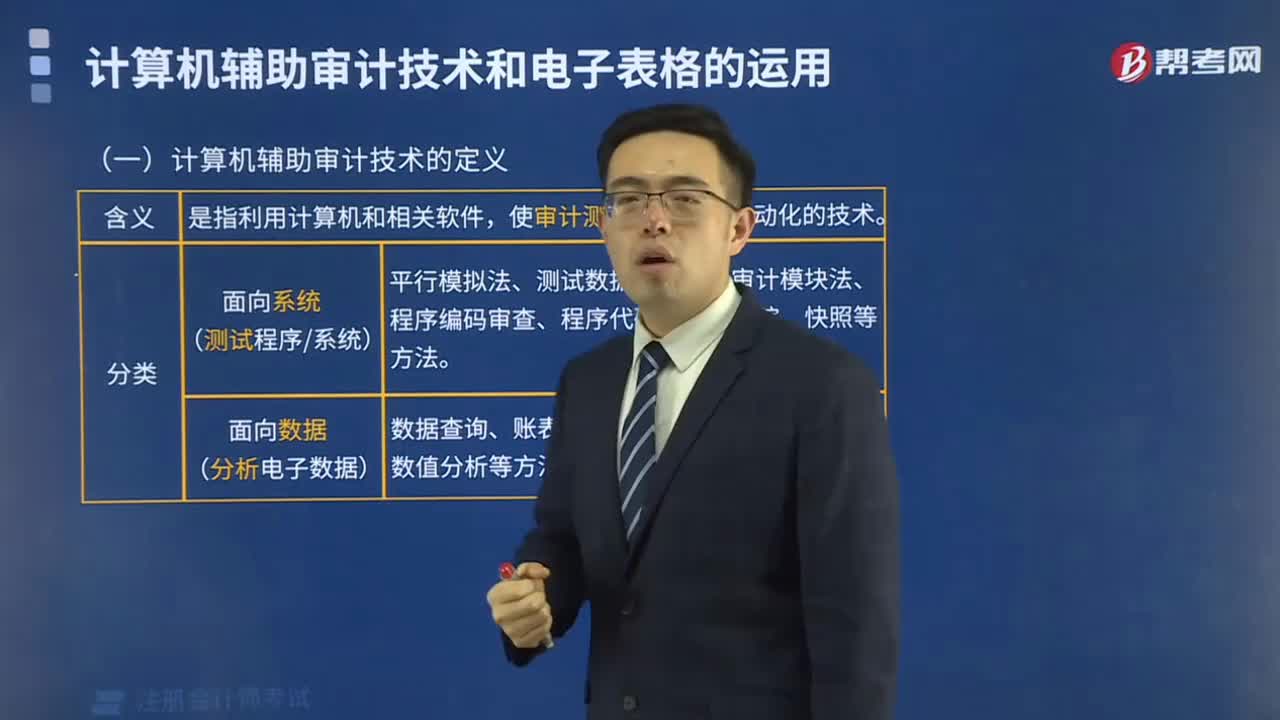

計(jì)算機(jī)輔助審計(jì)技術(shù)和電子表格的運(yùn)用有哪些內(nèi)容?

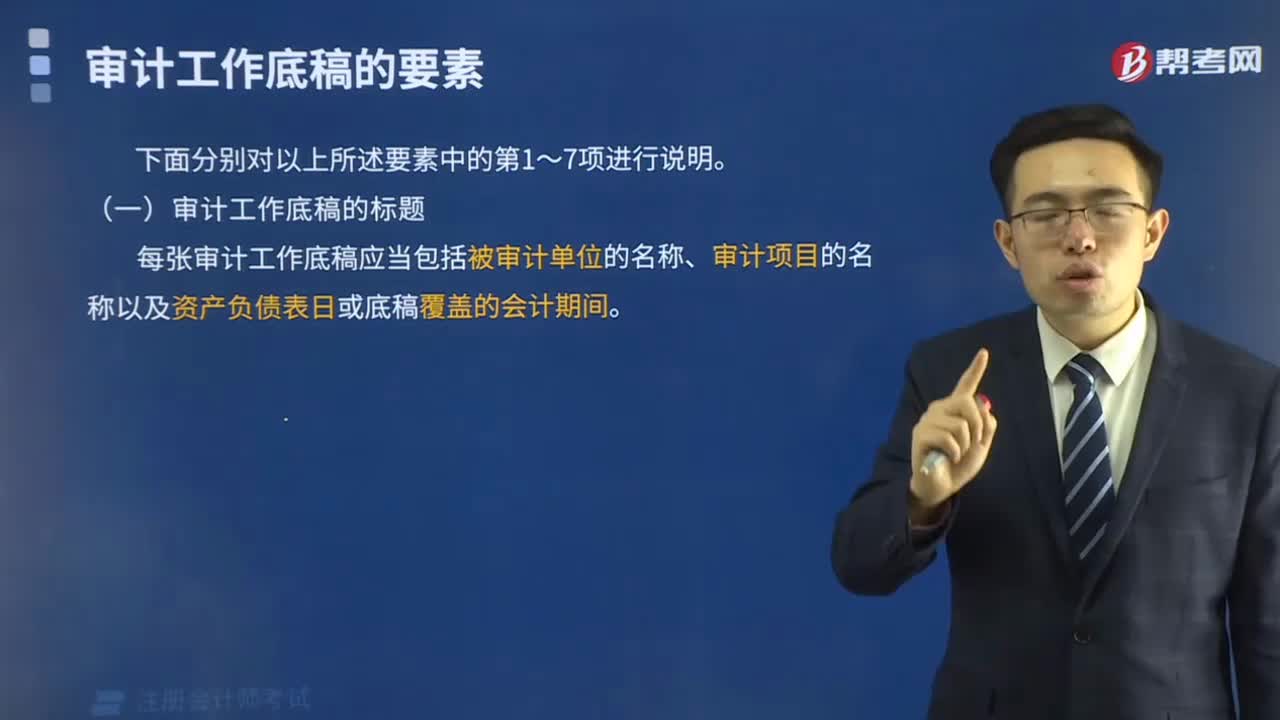

審計(jì)工作底稿的要素有哪些內(nèi)容?

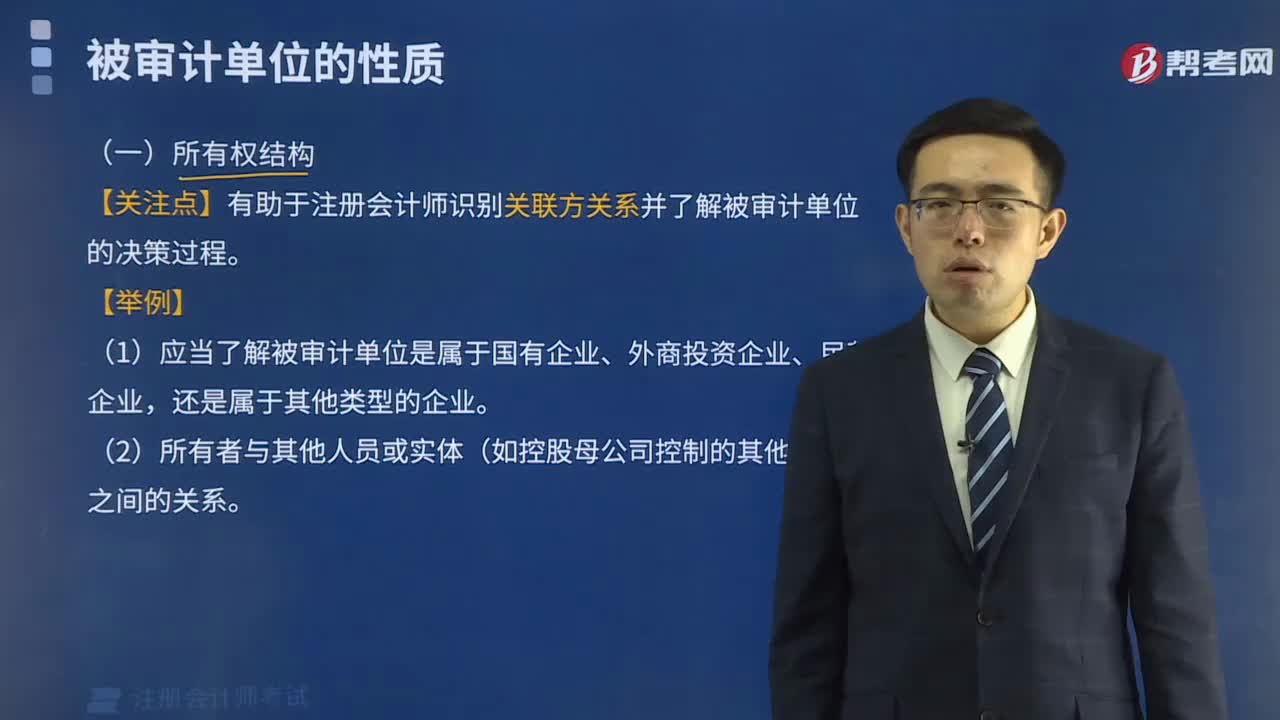

被審計(jì)單位的性質(zhì)主要內(nèi)容有哪些?

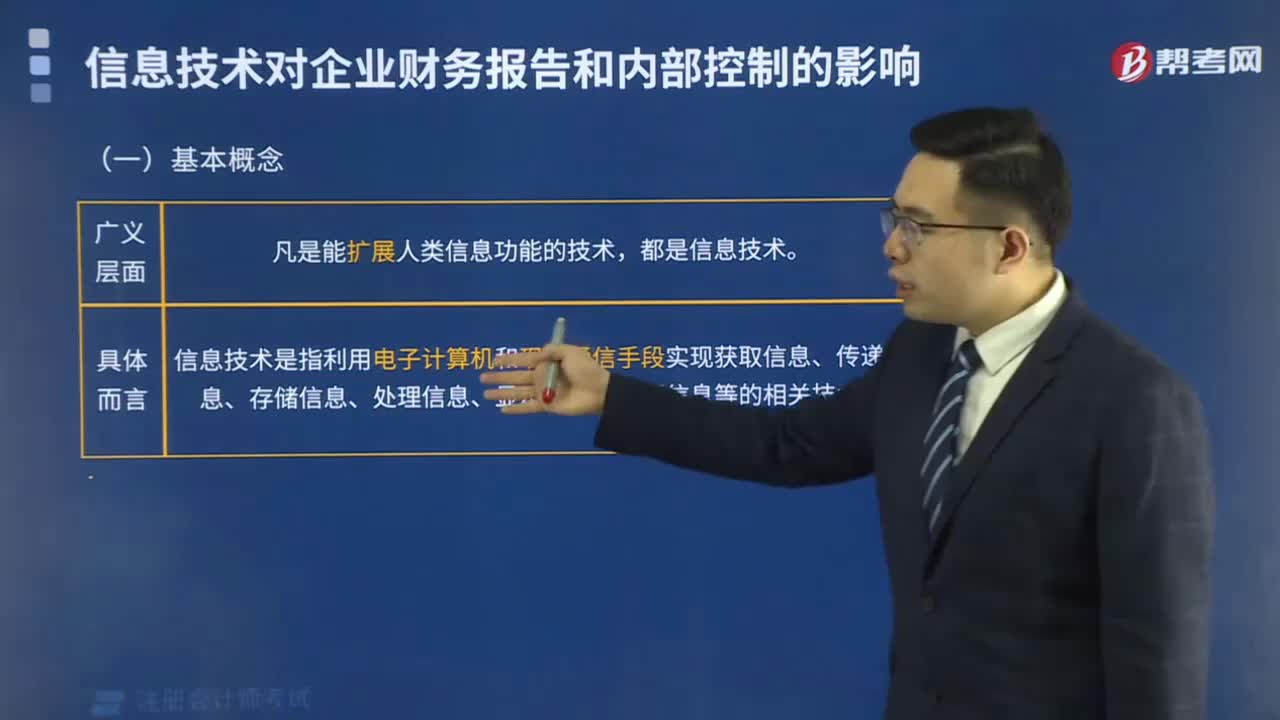

基本概念的內(nèi)容有哪些?

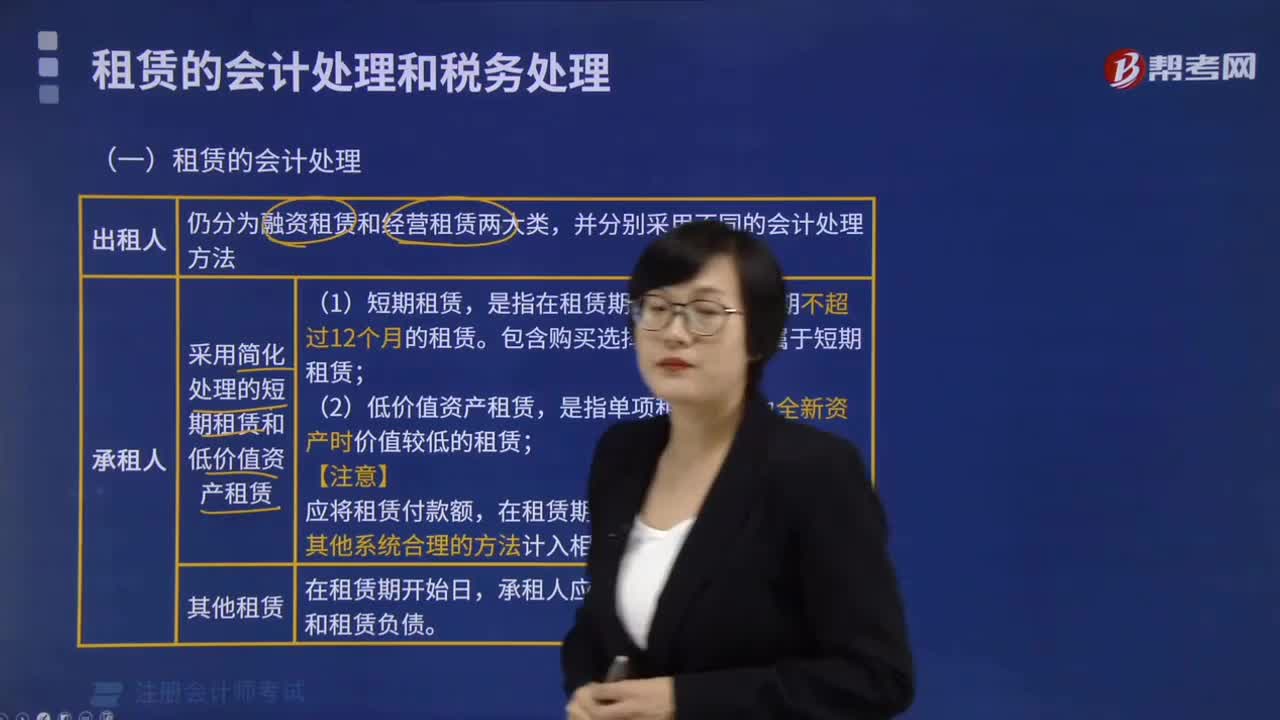

租賃的會(huì)計(jì)處理有哪些內(nèi)容?

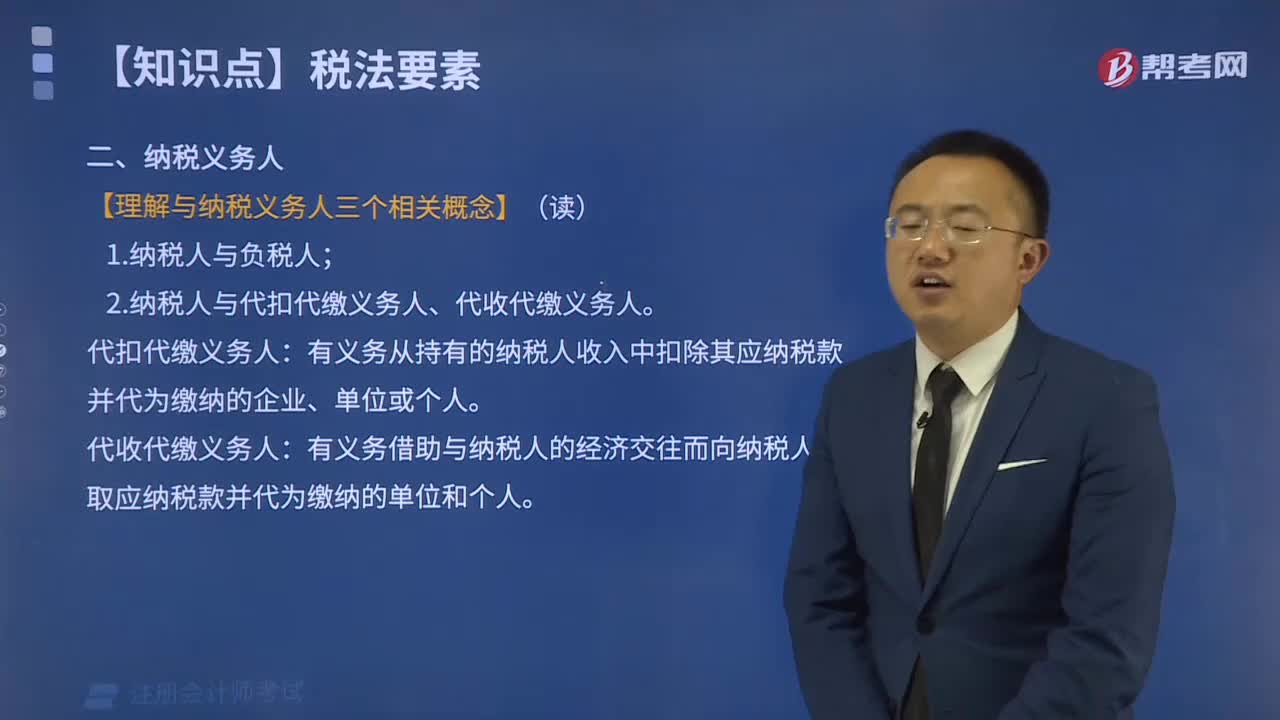

稅法總則包括哪些內(nèi)容?

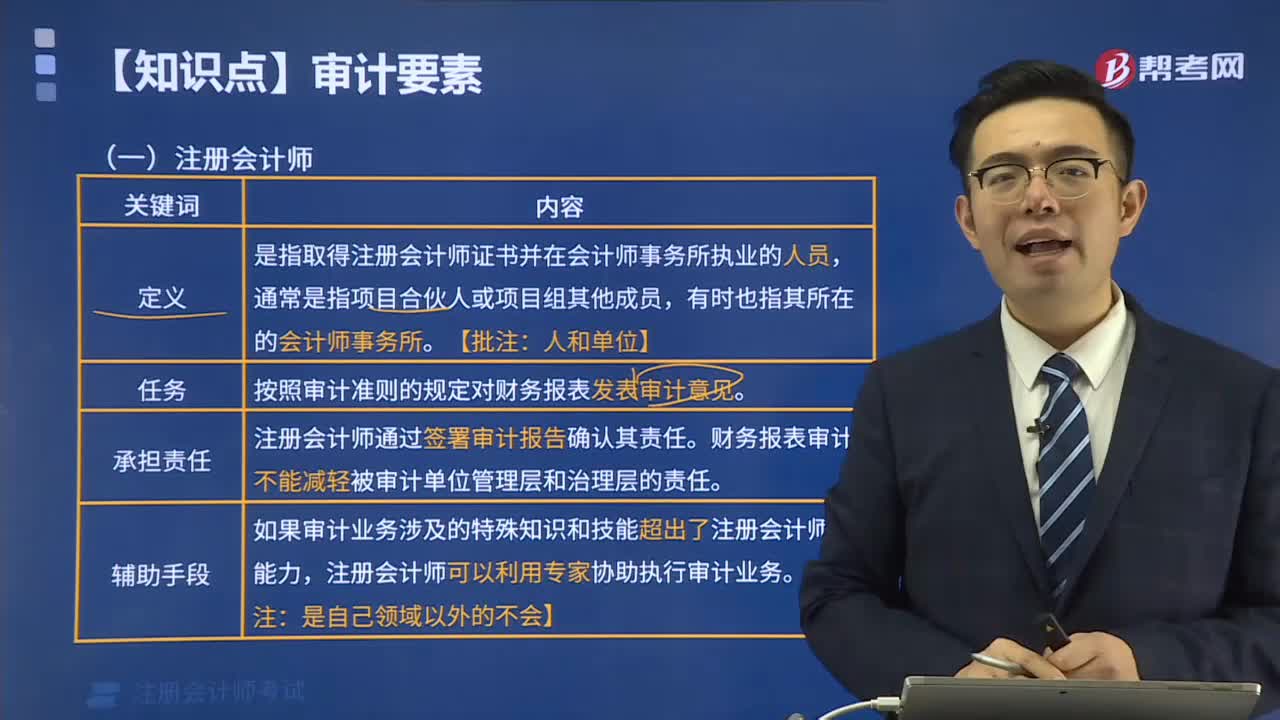

注冊(cè)會(huì)計(jì)師的主要內(nèi)容有哪些?

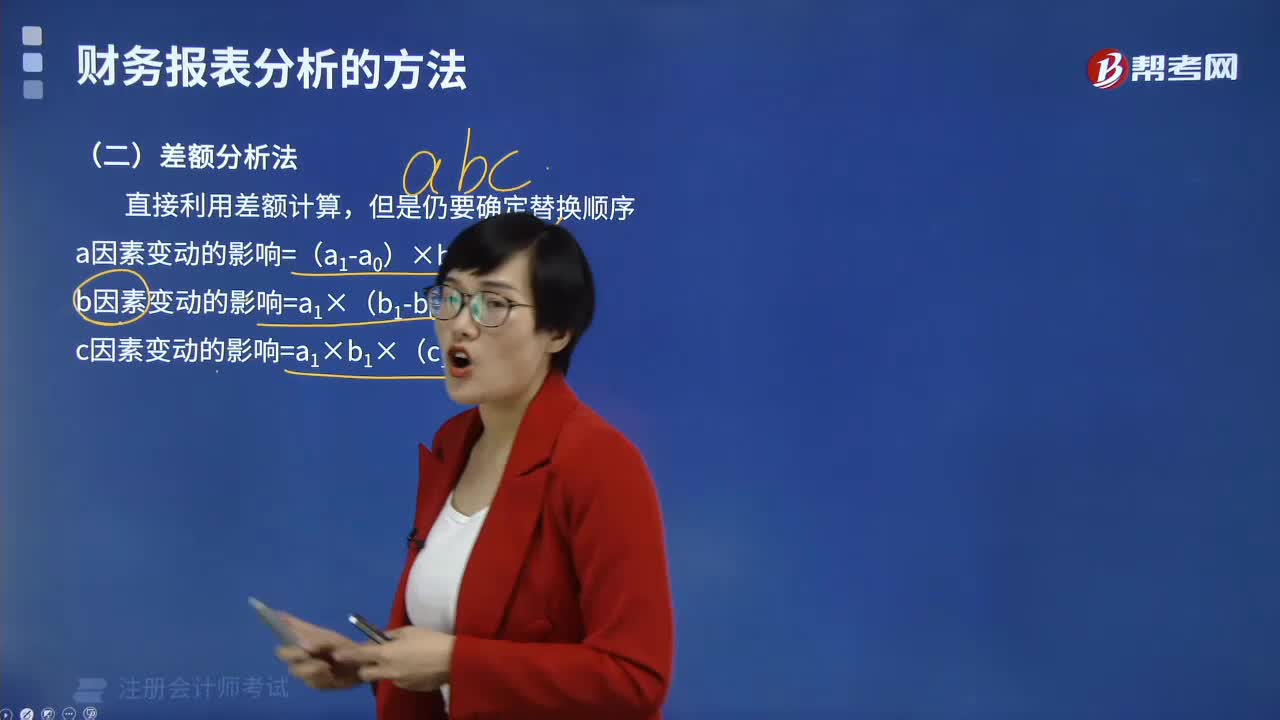

差額分析法的內(nèi)容有哪些?

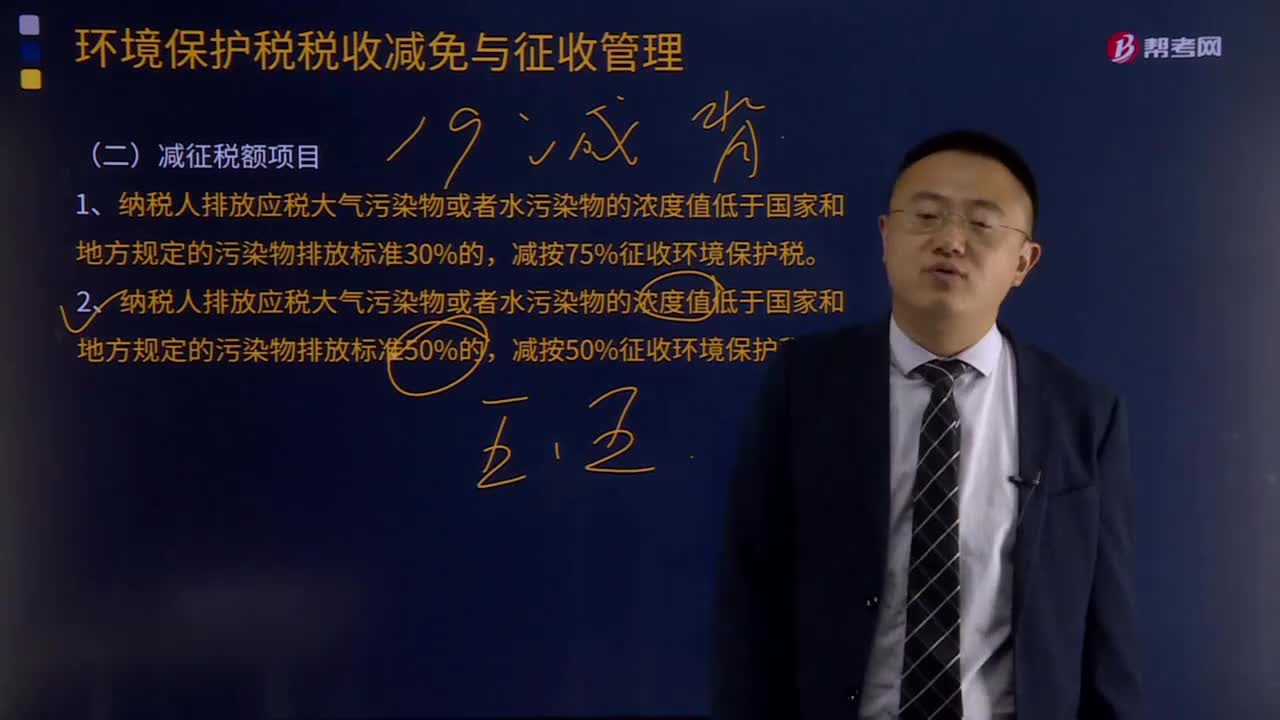

環(huán)境保護(hù)稅減征稅額項(xiàng)目有哪些?

04:24

04:24

房產(chǎn)稅應(yīng)納稅額如何計(jì)算?:房產(chǎn)稅應(yīng)納稅額的計(jì)算:1.從價(jià)計(jì)征的計(jì)算:從價(jià)計(jì)征是按房產(chǎn)的原值減除一定比例后的余值計(jì)征,應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1一扣除比例) ×1.2%,房產(chǎn)原值是”科目中記載的房屋原價(jià);計(jì)征的適用稅率為1.2%:從租計(jì)征是按房產(chǎn)的租金收人計(jì)征:應(yīng)納稅額=租金收入×12%(或4%),支出500萬(wàn)元新增中央空調(diào)系統(tǒng),當(dāng)?shù)匾?guī)定計(jì)算房產(chǎn)余值扣除比例為30%2012年該會(huì)所應(yīng)繳納房產(chǎn)稅( )

00:13

00:13

耕地占用稅稅額如何計(jì)算?:耕地占用稅稅額如何計(jì)算?耕地占用稅稅額計(jì)算公式:應(yīng)納稅額=納稅人實(shí)際占用的耕地面積(平方米)×適用定額稅率

00:50

00:50

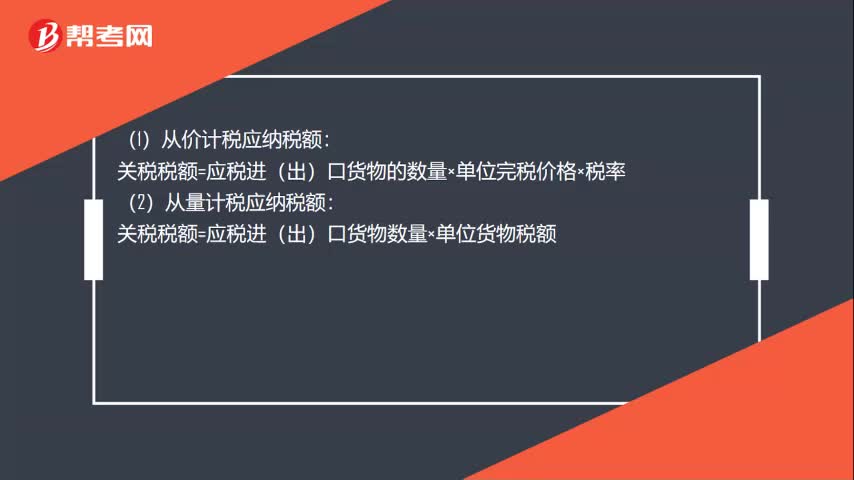

關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?:關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?(1)從價(jià)計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物的數(shù)量×單位完稅價(jià)格×稅率:(2)從量計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額:(3)復(fù)合計(jì)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額+應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×稅率(4)滑準(zhǔn)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×滑準(zhǔn)稅稅率

00:30

00:30

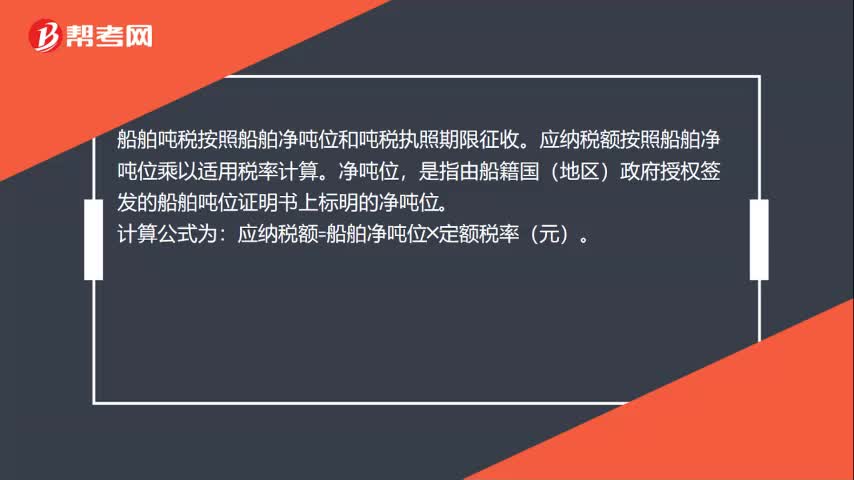

船舶噸稅應(yīng)納稅額的計(jì)算是什么?:船舶噸稅應(yīng)納稅額的計(jì)算是什么?船舶噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應(yīng)納稅額按照船舶凈噸位乘以適用稅率計(jì)算。凈噸位,是指由船籍國(guó)(地區(qū))政府授權(quán)簽發(fā)的船舶噸位證明書(shū)上標(biāo)明的凈噸位。計(jì)算公式為:應(yīng)納稅額=船舶凈噸位╳定額稅率(元)。

19:37

19:37

關(guān)稅應(yīng)納稅額是如何計(jì)算的?:該商場(chǎng)按規(guī)定繳納了進(jìn)口環(huán)節(jié)的增值稅和消費(fèi)稅并取得了海關(guān)開(kāi)具的繳款書(shū),計(jì)算該批化妝品進(jìn)口環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,進(jìn)口環(huán)節(jié)應(yīng)繳納消費(fèi)稅=197.65×15%=29.65(萬(wàn)元),計(jì)算該批化妝品進(jìn)口環(huán)節(jié)應(yīng)繳納的增值稅:進(jìn)口環(huán)節(jié)應(yīng)繳納增值稅=197.65×16%=31.62(萬(wàn)元)。國(guó)內(nèi)銷(xiāo)售環(huán)節(jié)應(yīng)繳納增值稅=520×16%-0.5-31.62 =51.08(萬(wàn)元)。計(jì)算該小汽車(chē)進(jìn)口環(huán)節(jié)應(yīng)繳納的關(guān)稅:

12:34

12:34

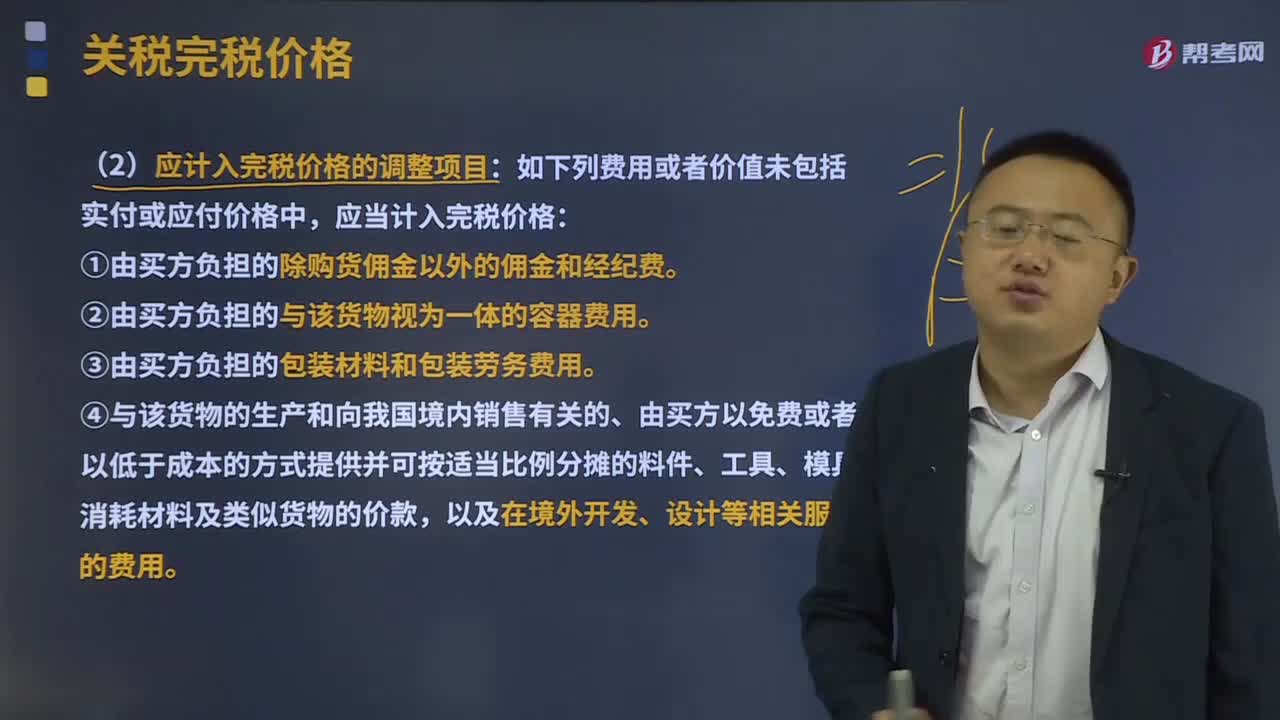

應(yīng)計(jì)入完稅價(jià)格的調(diào)整項(xiàng)目有哪些?:①由買(mǎi)方負(fù)擔(dān)的除購(gòu)貨傭金以外的傭金和經(jīng)紀(jì)費(fèi)。④與該貨物的生產(chǎn)和向我國(guó)境內(nèi)銷(xiāo)售有關(guān)的、由買(mǎi)方以免費(fèi)或者以低于成本的方式提供并可按適當(dāng)比例分?jǐn)偟牧霞⒐ぞ摺⒛>摺⑾牟牧霞邦?lèi)似貨物的價(jià)款,⑥賣(mài)方直接或間接從買(mǎi)方對(duì)該貨物進(jìn)口后轉(zhuǎn)售、處置或使用所得中獲得的收益。購(gòu)貨傭金是指進(jìn)口企業(yè)支付給自己的采購(gòu)代理人的傭金。特指買(mǎi)方向自己的采購(gòu)代理人支付的傭金,題目中出現(xiàn)購(gòu)貨傭金、買(mǎi)方傭金、采購(gòu)代理人傭金等。

00:31

00:31

城建稅應(yīng)納稅額如何計(jì)算?:城建稅應(yīng)納稅額如何計(jì)算?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營(yíng)業(yè)稅同時(shí)繳納;應(yīng)納稅額=(實(shí)際繳納增值稅稅額+實(shí)際繳納消費(fèi)稅稅額)×適用稅率,【2015年注冊(cè)會(huì)計(jì)師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷(xiāo)售產(chǎn)品繳納增值稅和消費(fèi)稅共計(jì)50萬(wàn)元。

02:43

02:43

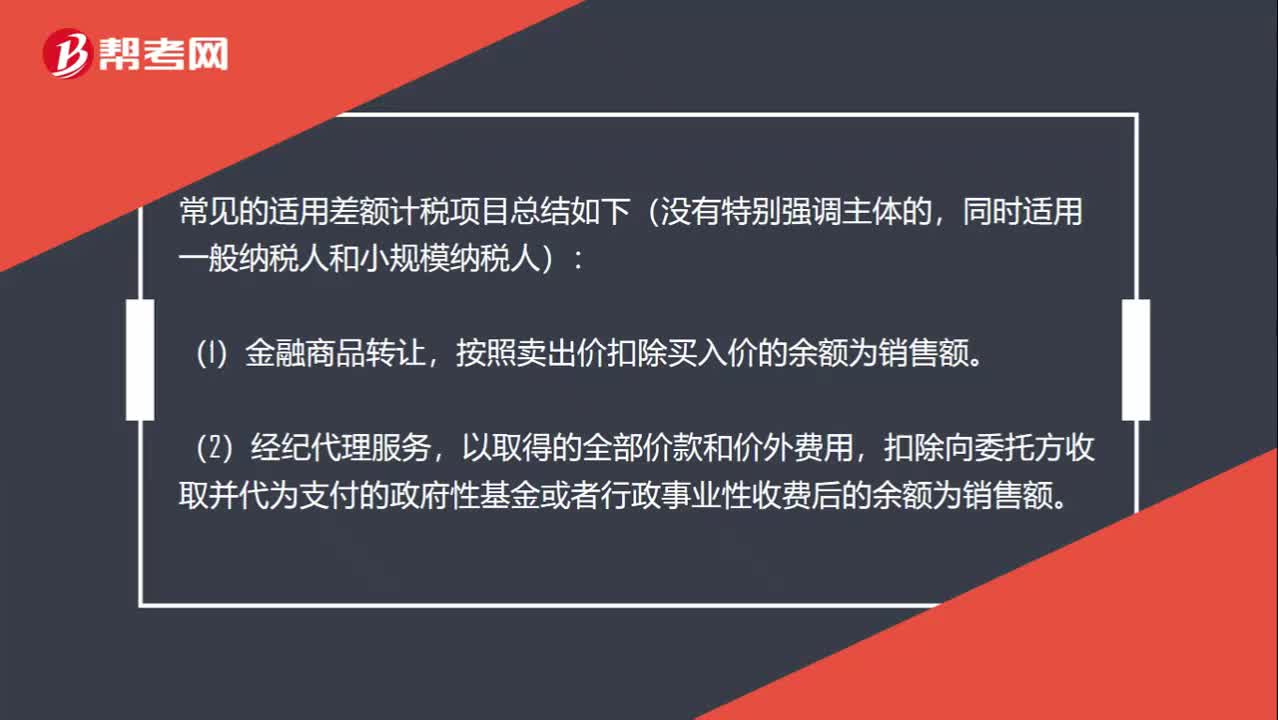

小規(guī)模差額確定銷(xiāo)售額的項(xiàng)目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷(xiāo)售額。不包括代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款。扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷(xiāo)售額。扣除向旅游服務(wù)購(gòu)買(mǎi)方收取并支付給其他單位或者個(gè)人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門(mén)票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷(xiāo)售額。以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額為銷(xiāo)售額。

07:16

07:16

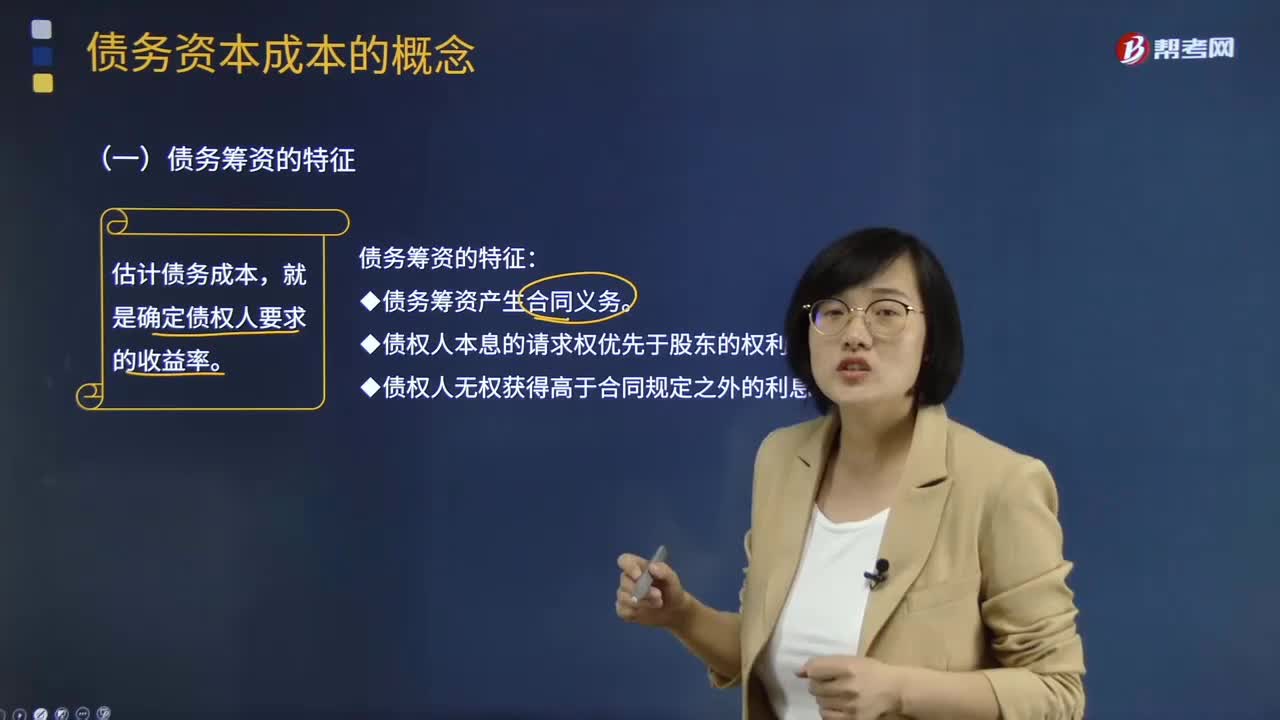

債務(wù)資本成本的具體內(nèi)容是什么?:債務(wù)資本成本的具體內(nèi)容是什么?債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費(fèi)用。債務(wù)資本成本是資本成本的一個(gè)重要內(nèi)容,債務(wù)資本成本是企業(yè)承擔(dān)負(fù)債所需的資金成本,20*5%*(1-所得稅稅率)就是債務(wù)資本成本。(二)債務(wù)資本成本的區(qū)分,需要估計(jì)的債務(wù)成本是()。A.現(xiàn)有債務(wù)的承諾收益B.未來(lái)債務(wù)的期望收益C.未來(lái)債務(wù)的承諾收益D.現(xiàn)有債務(wù)的期望收益

01:40

01:40

會(huì)計(jì)估計(jì)變更的會(huì)計(jì)處理內(nèi)容有哪些?:會(huì)計(jì)估計(jì)變更的會(huì)計(jì)處理內(nèi)容有哪些?而會(huì)計(jì)估計(jì)變更,1.企業(yè)對(duì)會(huì)計(jì)估計(jì)變更應(yīng)當(dāng)采用未來(lái)適用法處理,(1)會(huì)計(jì)估計(jì)的變更僅影響變更當(dāng)期的。(2)會(huì)計(jì)估計(jì)的變更既影響變更當(dāng)期又影響未來(lái)期間的。(3)難以對(duì)某項(xiàng)變更區(qū)分為會(huì)計(jì)政策變更或會(huì)計(jì)估計(jì)變更的。應(yīng)當(dāng)將其作為會(huì)計(jì)估計(jì)變更處理。(1)會(huì)計(jì)估計(jì)變更的內(nèi)容和原因,(2)會(huì)計(jì)估計(jì)變更對(duì)當(dāng)期和未來(lái)期間的影響數(shù)。(3)會(huì)計(jì)估計(jì)變更的影響數(shù)不能確定的

02:27

02:27

增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷(xiāo)售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計(jì)稅和使用增值稅專(zhuān)用抵扣進(jìn)項(xiàng)稅額,因此實(shí)行按銷(xiāo)售額與征收率計(jì)算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡(jiǎn)易計(jì)稅或可以選擇簡(jiǎn)易計(jì)稅的。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日