下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

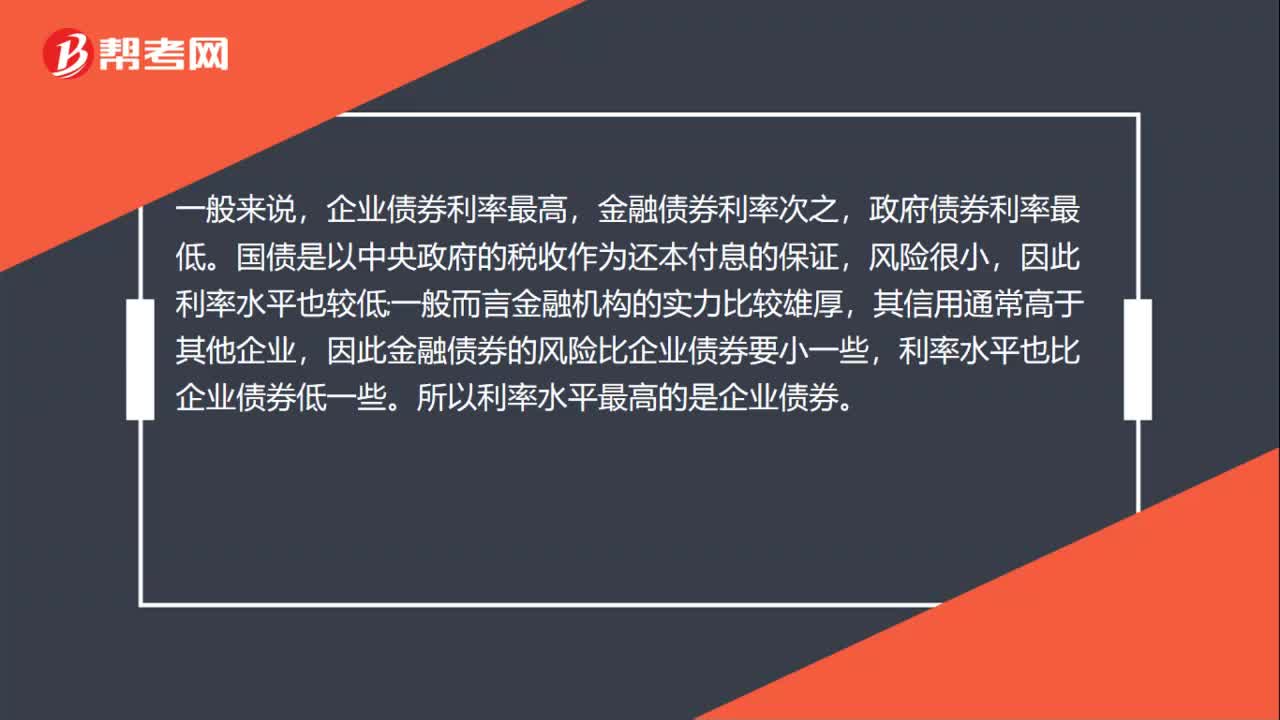

00:37債券利率比較是什么?:債券利率比較是什么?一般來說,企業(yè)債券利率最高,金融債券利率次之,政府債券利率最低。國債是以中央政府的稅收作為還本付息的保證,風(fēng)險很小,因此利率水平也較低;一般而言金融機(jī)構(gòu)的實力比較雄厚,其信用通常高于其他企業(yè),因此金融債券的風(fēng)險比企業(yè)債券要小一些,利率水平也比企業(yè)債券低一些。所以利率水平最高的是企業(yè)債券。

00:37

00:37流動資產(chǎn)的構(gòu)成怎么比較合理?:流動資產(chǎn)的構(gòu)成怎么比較合理?從資產(chǎn)本身來說,流動資產(chǎn)占的比重越大,表明資產(chǎn)的流動性越大;就流動資產(chǎn)與流動負(fù)債的關(guān)系來說,流動資產(chǎn)相對越多,流動性越好。流動性比率主要包括流動比率和現(xiàn)金比率,按照工業(yè)制造業(yè)來說,一般60%以上就是優(yōu)秀的了,一般銀行要求45%以上即可。

00:25

00:25決策有用觀是什么?:決策有用觀是什么?決策有用觀就是指會計是為企業(yè)各利害關(guān)系人進(jìn)行決策提供有用信息的觀點,1953年斯多波斯(G.J.Staubus)率先提出了財務(wù)會計的目標(biāo)是決策有用性的觀點。

01:01

01:01決策有用觀的主要理論觀點是什么?:決策有用觀的主要理論觀點是:(1)會計的目標(biāo)在于提供決策有用信息,會計的著眼點在于會計報表本身的有用性;(2)只要符合成本效益原則,無論信息的主觀程度如何,信息量是多多益善;(3)在計量屬性和計量模式的選擇上主張多種計量屬性歷史成本、現(xiàn)行成本、現(xiàn)行市價、可變現(xiàn)凈值、未來現(xiàn)金流量現(xiàn)值等并存擇優(yōu),還倡導(dǎo)物價變動會計模式;(4)不過分強(qiáng)調(diào)會計信息的精確性。

00:36

00:36比較分析法是什么?:比較分析法是什么?比較分析法是財務(wù)報表分析的基本方法之一,是通過某項財務(wù)指標(biāo)與性質(zhì)相同的指標(biāo)評價標(biāo)準(zhǔn)進(jìn)行對比,揭示企業(yè)財務(wù)狀況、經(jīng)營情況和現(xiàn)金流量情況的一種分析方法。比較分析法是最基本的分析方法,在財務(wù)報表分析中應(yīng)用很廣。

01:05

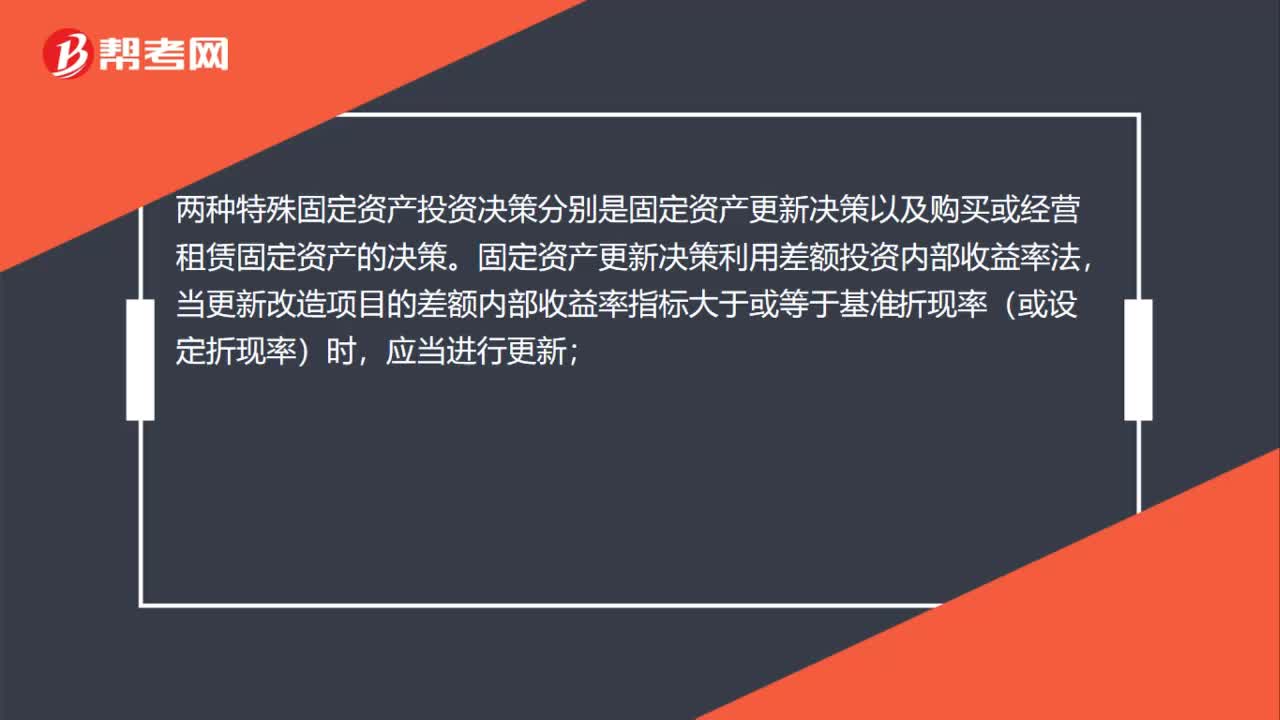

01:05固定資產(chǎn)更新決策名詞解釋是什么?:固定資產(chǎn)更新決策名詞解釋是什么?固定資產(chǎn)更新決策是指決定繼續(xù)使用舊設(shè)備還是購買新設(shè)備,如果購買新設(shè)備,舊設(shè)備將以市場價格出售。這種決策的基本思路是:將繼續(xù)使用舊設(shè)備視為一種方案,將購置新設(shè)備、出售舊設(shè)備視為另一種方案,并將這兩個方案作為一對互斥方案按一定的方法來進(jìn)行對比選優(yōu),如果前一方案優(yōu)于后一方案,則不應(yīng)更新改造,而繼續(xù)使用舊設(shè)備;否則,應(yīng)該購買新設(shè)備進(jìn)行更新。

01:33

01:33固定資產(chǎn)更新決策的決策類型是什么?:固定資產(chǎn)更新決策的決策類型是什么?固定資產(chǎn)更新決策的決策類型是互斥投資方案,對企業(yè)現(xiàn)有設(shè)備進(jìn)行更新,購買新設(shè)備就必須處置舊設(shè)備,固定資產(chǎn)更新決策屬于互斥投資方案的決策類型。固定資產(chǎn)更新決策是指決定繼續(xù)使用舊設(shè)備還是購買新設(shè)備的一種決策,如果購買新設(shè)備,舊設(shè)備將以市場價格出售。固定資產(chǎn)更新決策的決策類型將繼續(xù)使用舊設(shè)備視為一種方案,將購置新設(shè)備、出售舊設(shè)備視為另一種方案。

00:39

00:39財務(wù)報表分析比較分析法是什么?:財務(wù)報表分析比較分析法是什么?財務(wù)分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢分析。比較分析:是為了說明財務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,為進(jìn)一步的分析指明方向。這種比較可以是將實際與計劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

01:39

01:39比較分析法的比較標(biāo)準(zhǔn)是什么?:比較分析法的比較標(biāo)準(zhǔn)是什么?時間標(biāo)準(zhǔn)即選擇不同時間的指標(biāo)數(shù)值作為對比標(biāo)準(zhǔn),此外還可以與達(dá)到歷史最好水平的時期或歷史上一些關(guān)鍵時期進(jìn)行比較。空間標(biāo)準(zhǔn)。空間標(biāo)準(zhǔn)即選擇不同空間指標(biāo)數(shù)據(jù)進(jìn)行比較。與相似的空間比較,如本市與某些條件相似的城市比較。與先進(jìn)空間比較,與擴(kuò)大的空間標(biāo)準(zhǔn)比較,經(jīng)驗或理論標(biāo)準(zhǔn)。經(jīng)驗標(biāo)準(zhǔn)是通過對大量歷史資料的歸納總結(jié)而得到的標(biāo)準(zhǔn)。理論標(biāo)準(zhǔn)則是通過已知理論經(jīng)過推理得到的依據(jù)。

01:01

01:01比較分析法包括什么?:比較分析法包括什么?比較分析法有:絕對數(shù)比較分析法;絕對數(shù)增減變動比較分析法;百分比增減變動分析法。可以發(fā)現(xiàn)差距,找出產(chǎn)生差異的原因,進(jìn)一步判定企業(yè)的財務(wù)狀況和經(jīng)營成果;通過比較分析,可以確定企業(yè)生產(chǎn)經(jīng)營活動折收益性和資金投向的安全性。按比較對象的不同,比較分析法可以分為絕對數(shù)比較分析、絕對數(shù)增減變動比較分析、百分比增減變動分析及比率增減變動分析。

00:40

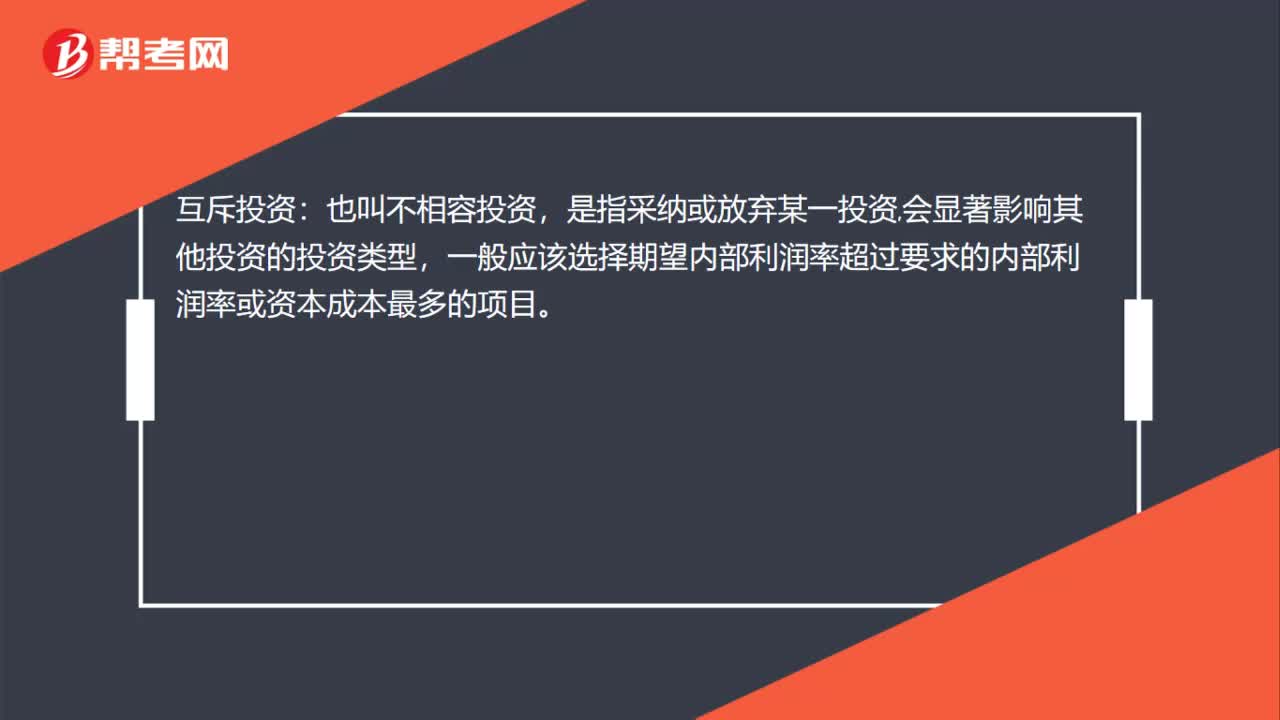

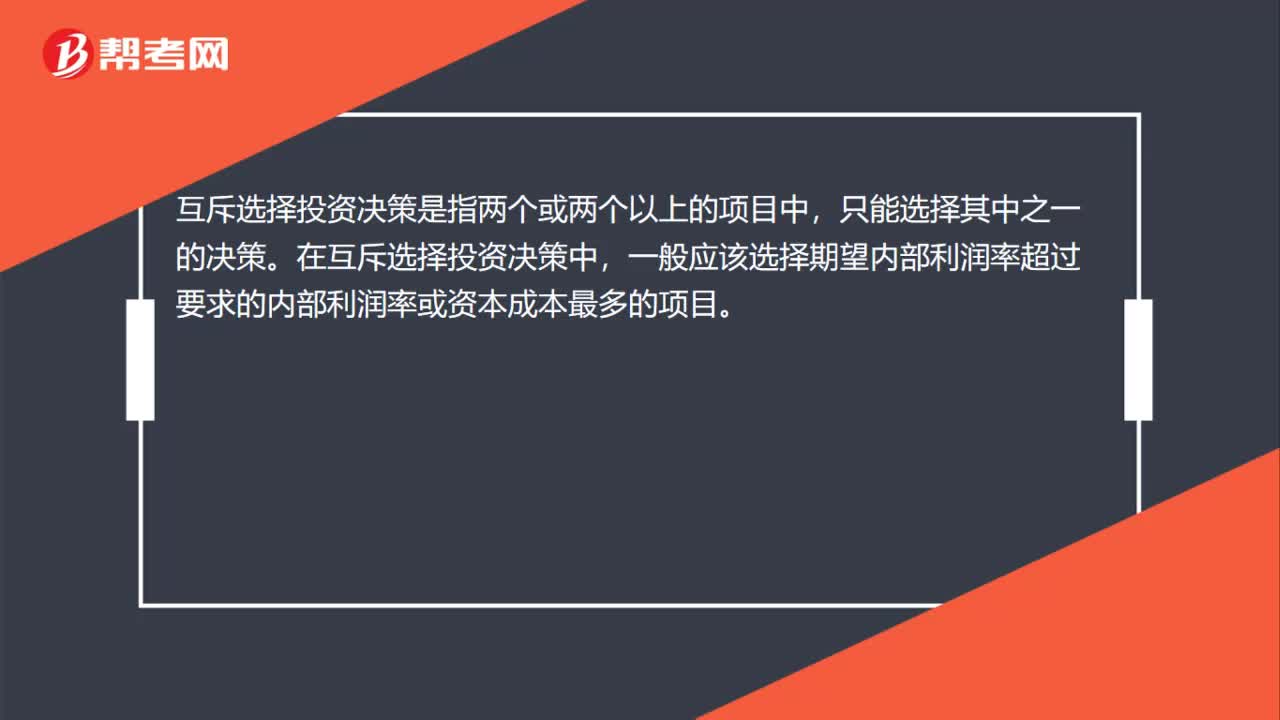

00:40為什么原始投資額不影響互斥投資方案的選優(yōu)決策?:為什么原始投資額不影響互斥投資方案的選優(yōu)決策?對于互斥項目,可以這樣理解:手里的錢就是用來投資這個項目的,即使不花出去,閑著也是閑著,所以不考慮初始投資額,只考慮結(jié)果。誰的凈現(xiàn)值(或年金凈流量)大就選誰。

01:17

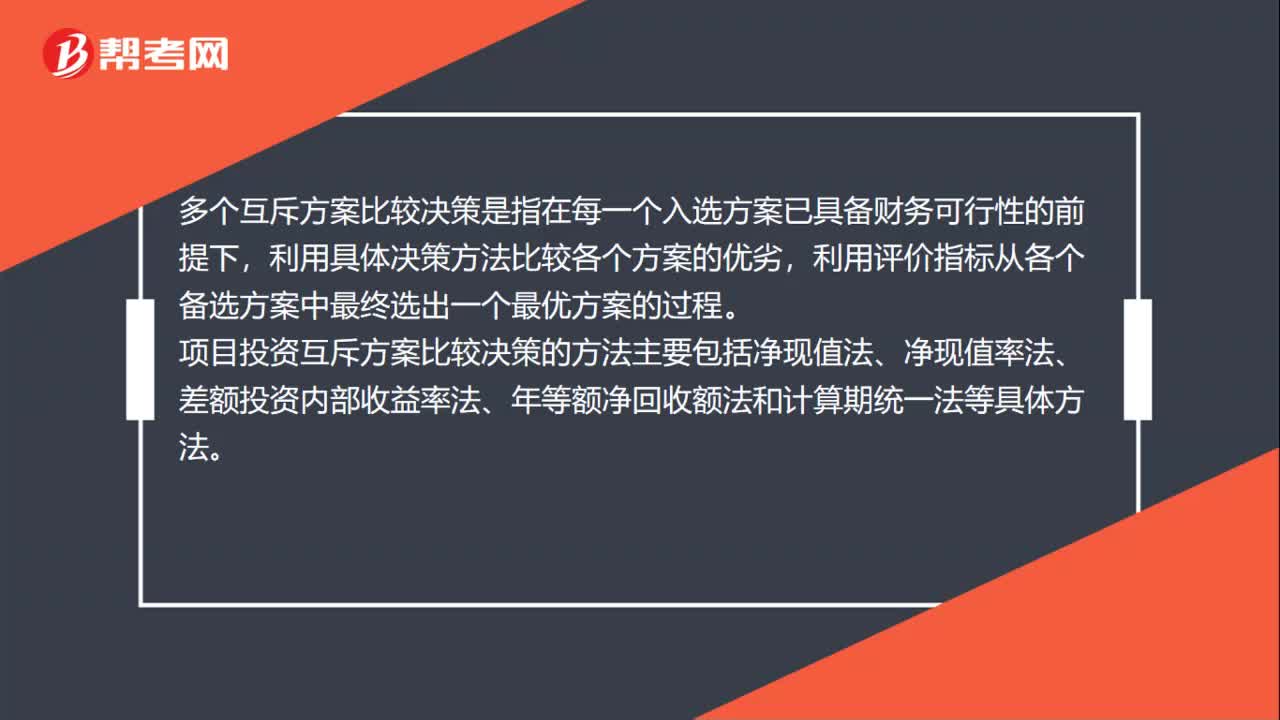

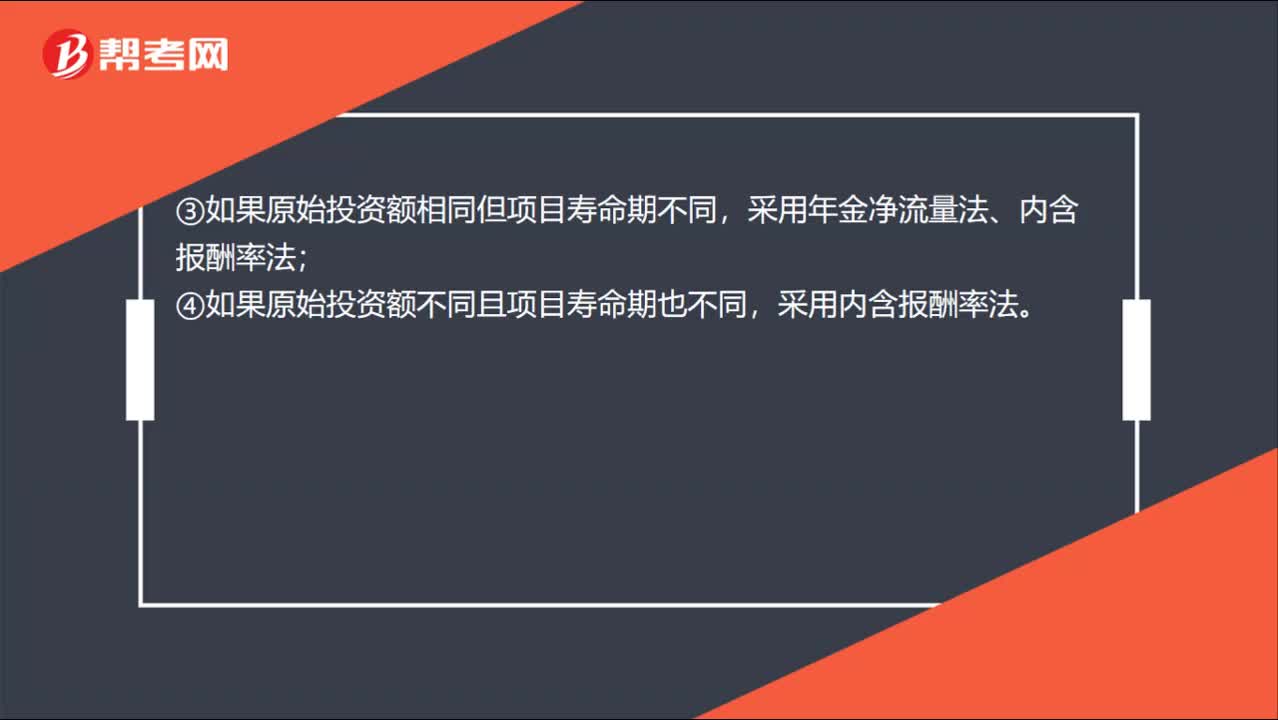

01:17投資決策有哪些?:獨立方案的評價指標(biāo):①如果項目壽命期相同原始投資額也相同,采用凈現(xiàn)值法,年金凈流量法、現(xiàn)值指數(shù)法或者內(nèi)含報酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報酬率法;③如果原始投資額相同但項目壽命期不同,采用年金凈流量法、內(nèi)含報酬率法;④如果原始投資額不同且項目壽命期也不同,采用內(nèi)含報酬率法。互斥方案的評價指標(biāo):①期限相同時,適用于用凈現(xiàn)值指標(biāo)進(jìn)行決策。適用于用年金凈流量法進(jìn)行決策。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日