下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36凈資產(chǎn)在報表哪里看?:凈資產(chǎn)在報表哪里看?凈資產(chǎn)就是所有者權益,是指所有者在企業(yè)資產(chǎn)中享有的經(jīng)濟利益,其金額為資產(chǎn)減去負債后的余額。所有者權益包括實收資本(或者股本)、資本公積、盈余公積和未分配利潤等。凈資產(chǎn)就是資產(chǎn)負債表中的所有者權益合計。凈現(xiàn)金流量是流量表中的:現(xiàn)金及現(xiàn)金等價物凈增加額(減少為負)。

00:46

00:46企業(yè)資產(chǎn)負債表怎么看?:企業(yè)資產(chǎn)負債表怎么看?一看利潤表,對比今年收入與去年收入的增長是否在合理的范圍內。二看企業(yè)的壞賬準備。三看長期投資是否正常。四看其他應收款是否清晰。五看是否有關聯(lián)交易,尤其注意年中大股東向上市公司借錢,到年底再利用銀行借款還錢,從而在年底財務報表上無法體現(xiàn)大股東借款的做法。六看現(xiàn)金流量表是否能正常地反映資金的流向,注意今后現(xiàn)金注入和流出的原因和事項。

00:49

00:49企業(yè)內部控制五大目標之間是否有邏輯關系?:企業(yè)內部控制五大目標之間是否有邏輯關系?既相互獨立又相互聯(lián)系,形成一個有機統(tǒng)一體,對不斷變化的環(huán)境自動作出反應。內部控制制度與企業(yè)的經(jīng)營行為緊密相連,因基本的商業(yè)動機而存在。內部控制成為企業(yè)內部構架的核心部分和基本理念時最為有效。這時內部控制可以支持經(jīng)營質量和主動的授權,避免不必要的花費,并對環(huán)境的變化迅速作出反應。

01:08

01:08財產(chǎn)清查是會計核算方法之一對嗎?:財產(chǎn)清查是會計核算方法之一。會計核算方法主要是指設置會計科目及賬戶、復式記賬、填制和審核憑證、登記賬簿、成本計算、財產(chǎn)清查和編制財務會計報告等幾種方法。會計核算的內容包括:款項和有價證券的收付。財物的收發(fā)、增減和使用。債權債務的發(fā)生和結算。收入、支出、費用、成本的計算。財務成果的計算和處理。需要辦理會計手續(xù)、進行會計核算的其他事項。會計核算方法。

00:19

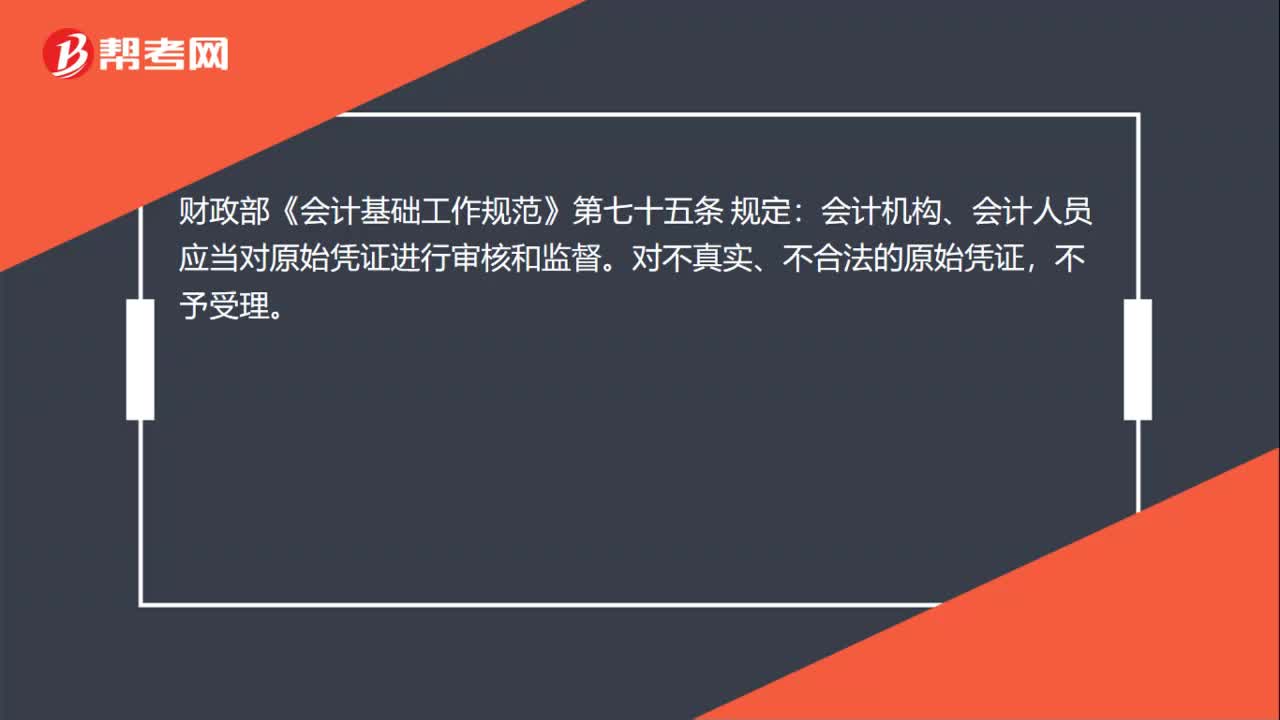

00:19對于不合法的原始憑證怎么處理?:對于不合法的原始憑證怎么處理?財政部《會計基礎工作規(guī)范》第七十五條 規(guī)定:會計機構、會計人員應當對原始憑證進行審核和監(jiān)督。對不真實、不合法的原始憑證,不予受理。

02:04

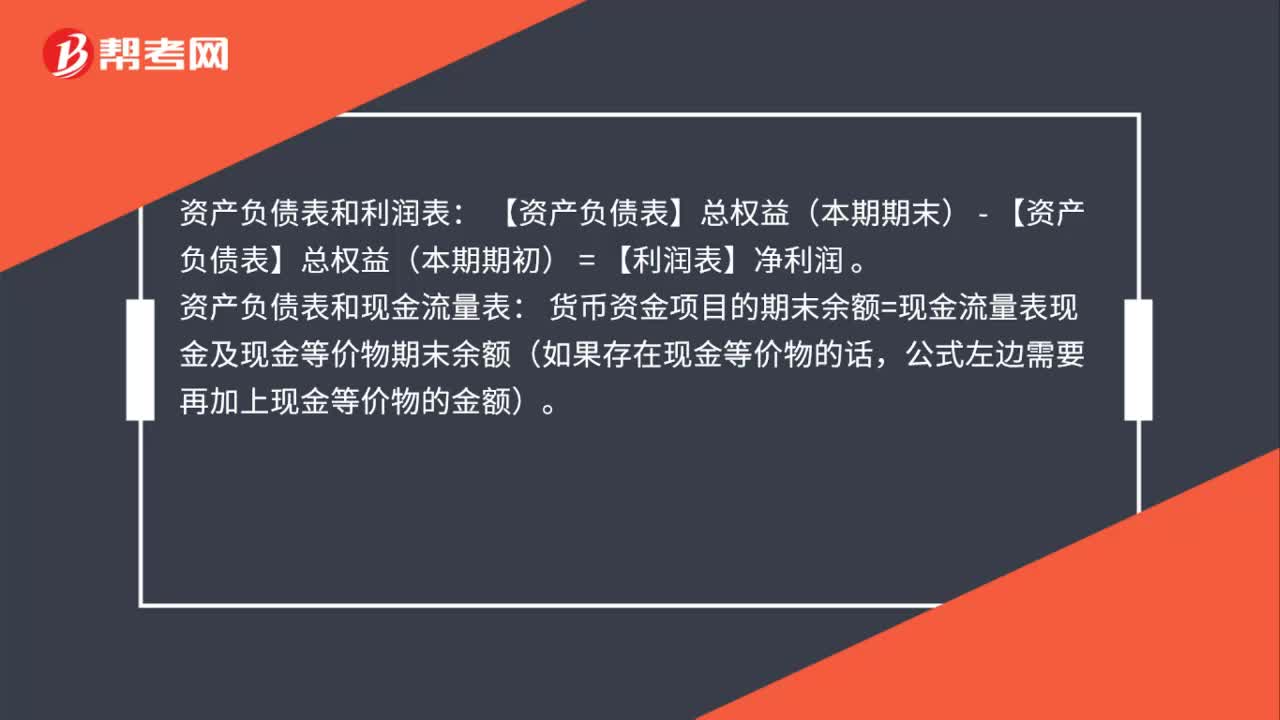

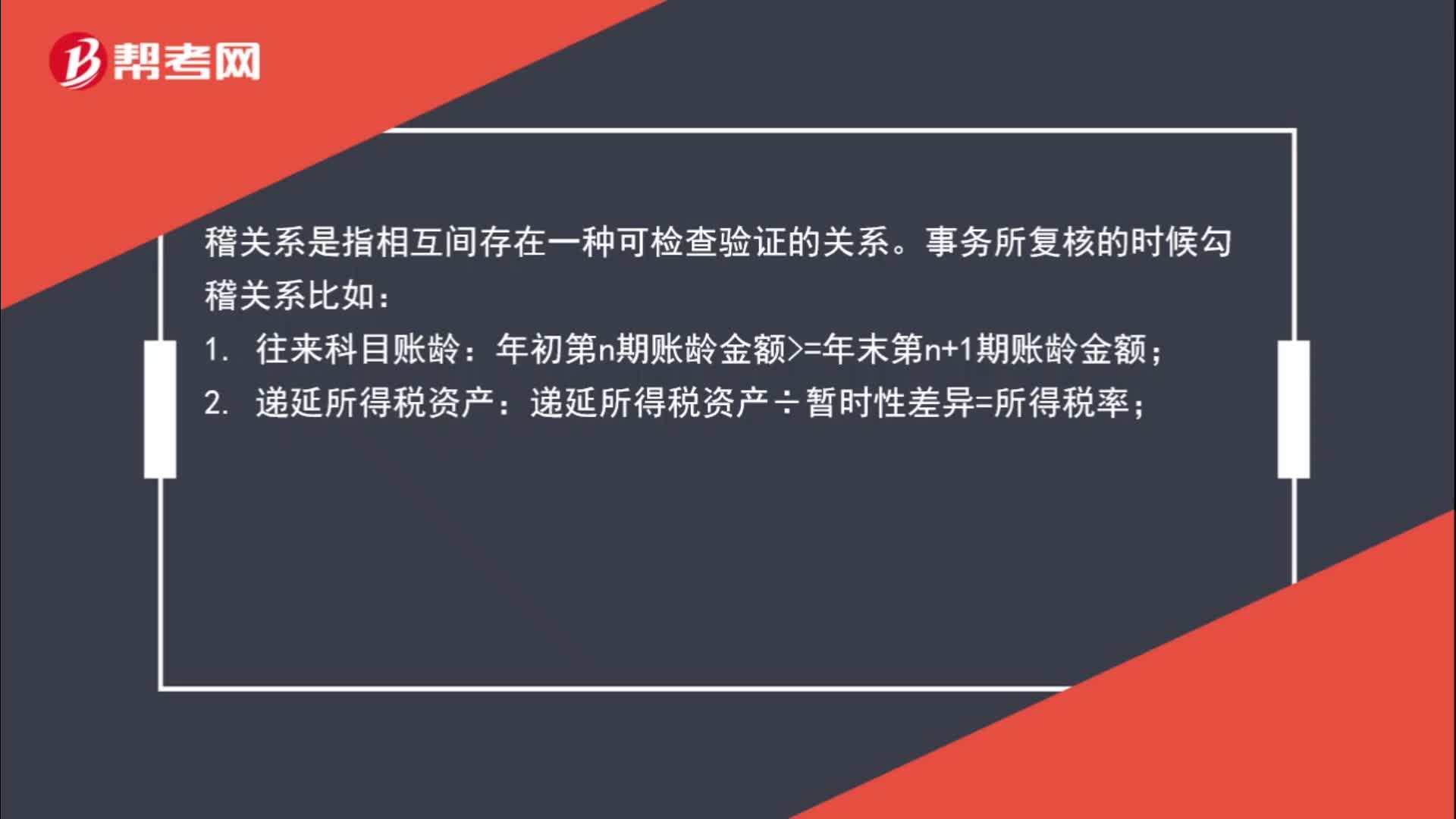

02:04什么是審計中的勾稽關系?:什么是審計中的勾稽關系?事務所復核的時候勾稽關系比如:年初第n期賬齡金額≥年末第n+1期賬齡金額;遞延所得稅資產(chǎn)÷暫時性差異=所得稅率;減值準備發(fā)生額與利潤表的資產(chǎn)減值準備本年發(fā)生額應一致;4. 現(xiàn)金及現(xiàn)金等價物:資產(chǎn)負債表貨幣資金-現(xiàn)金流量表現(xiàn)金及現(xiàn)金等價物=附注中受限貨幣資金;

00:56

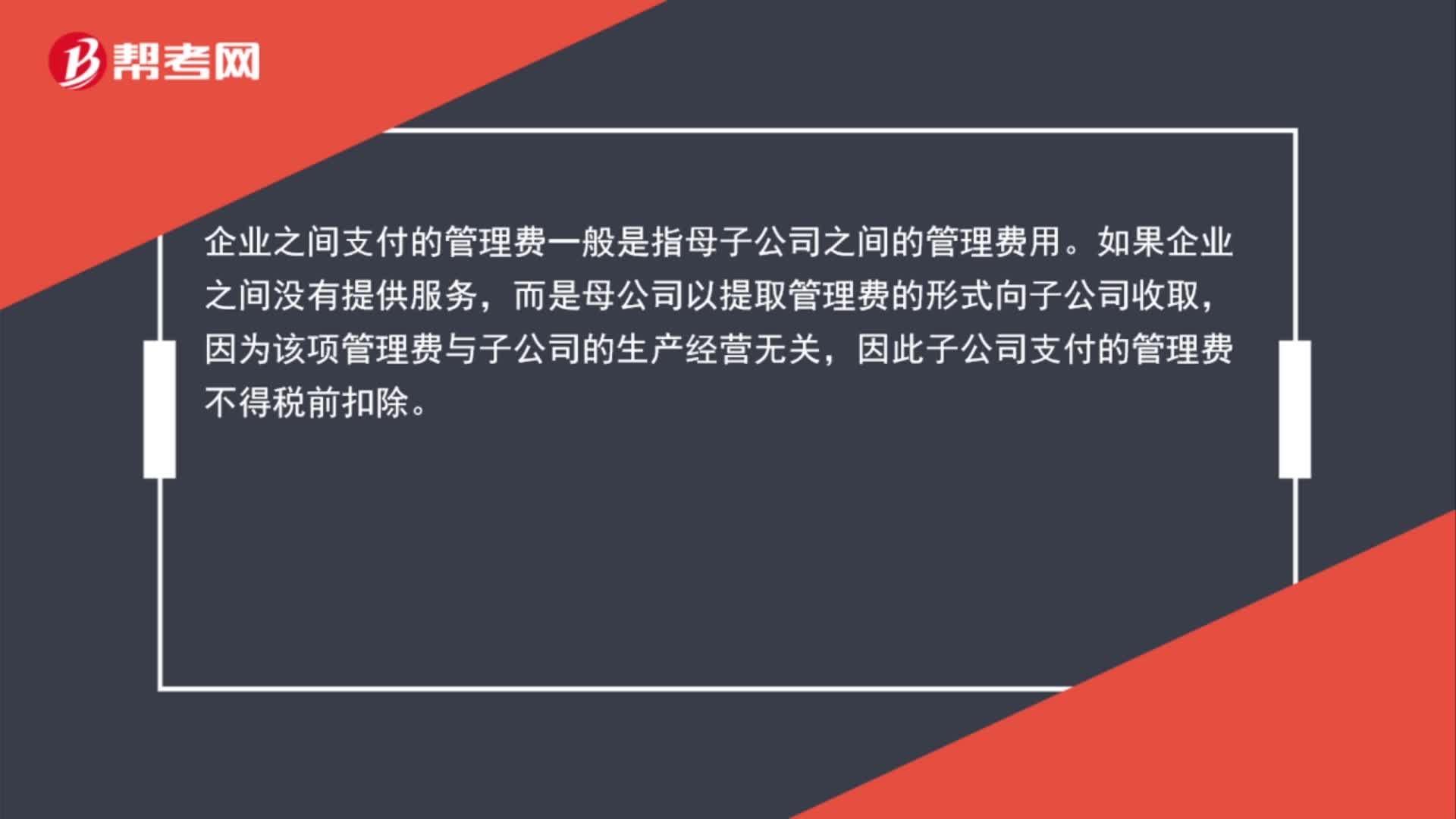

00:56企業(yè)之間的管理費為什么不能扣除?:企業(yè)之間的管理費為什么不能扣除?企業(yè)之間支付的管理費一般是指母子公司之間的管理費用。如果企業(yè)之間沒有提供服務,而是母公司以提取管理費的形式向子公司收取,因為該項管理費與子公司的生產(chǎn)經(jīng)營無關,因此子公司支付的管理費不得稅前扣除。

01:22

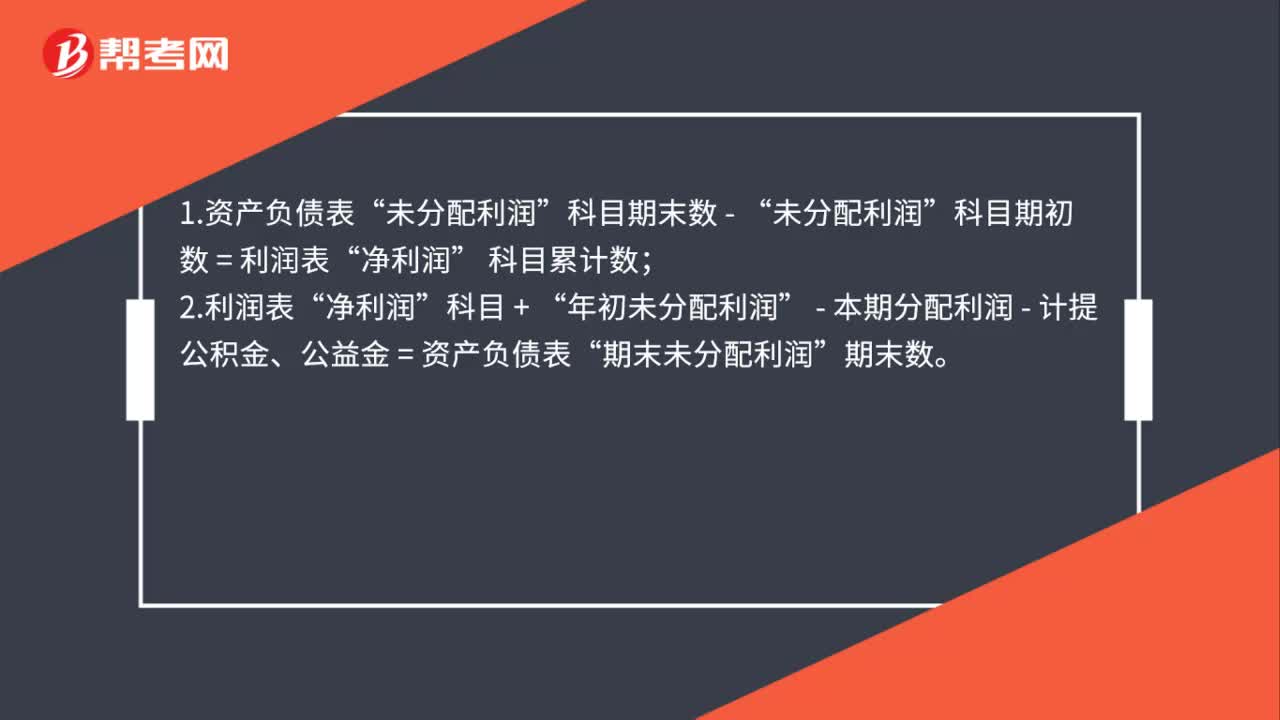

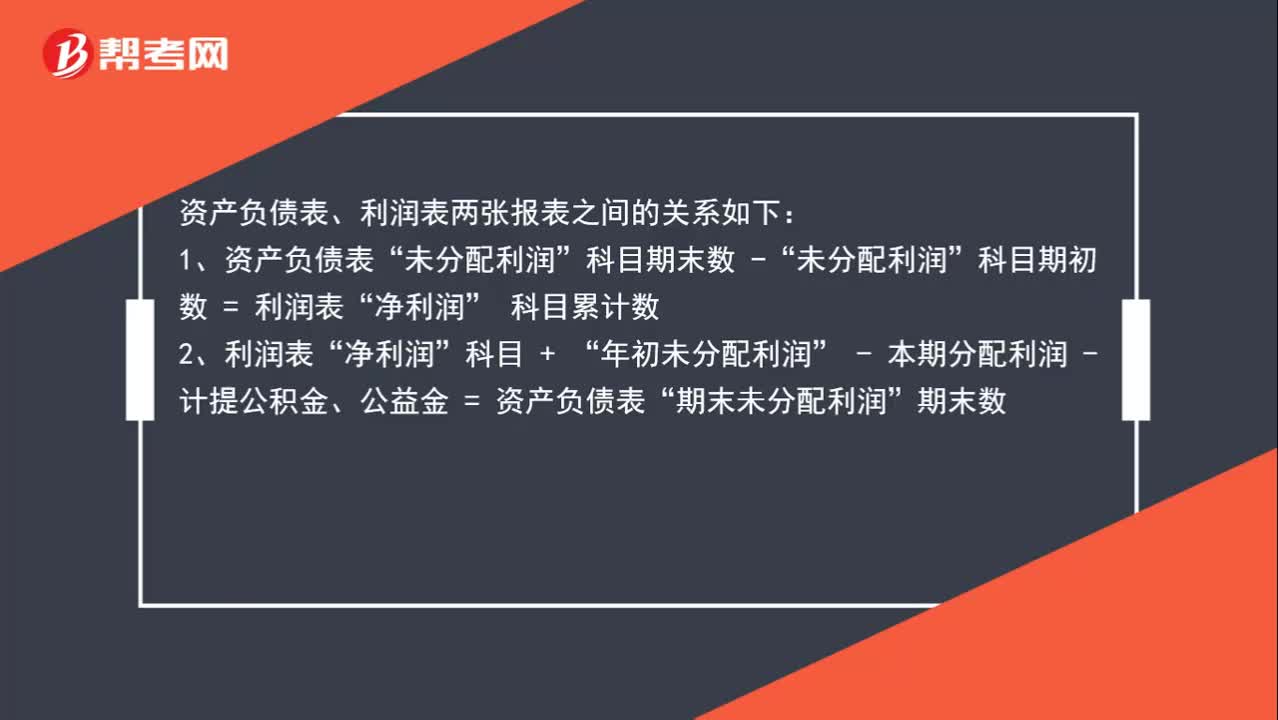

01:22資產(chǎn)負債表的數(shù)據(jù)跟利潤表有什么關系?:資產(chǎn)負債表的數(shù)據(jù)跟利潤表有什么關系?資產(chǎn)負債表、利潤表兩張報表之間的關系如下:1、資產(chǎn)負債表“未分配利潤”科目期初數(shù) = 利潤表“科目累計數(shù)“2、利潤表”凈利潤“年初未分配利潤“- 本期分配利潤 - 計提公積金、公益金 = 資產(chǎn)負債表”期末未分配利潤,期末數(shù),3、至于現(xiàn)金流量表與另外兩張報表的勾稽關系比較復雜,單獨從報表上并沒有一定的勾稽關系,做現(xiàn)金流量表要有明細賬作為支持。根據(jù)新企業(yè)會計準則

00:38

00:38制造費用科目的借方發(fā)生額,與應付賬款發(fā)生額有什么勾稽關系?:制造費用科目的借方發(fā)生額,與應付賬款發(fā)生額有什么勾稽關系?如果企業(yè)記賬邏輯是發(fā)生成本費用直接掛賬應付賬款,支付時沖減應付賬款,而不是直接計入成本費用,應付賬款貸方發(fā)生額÷(1+增值稅稅率)就等于計入成本費用的金額。

00:29

00:29現(xiàn)金流量表與資產(chǎn)負債表勾稽是否有關系?:現(xiàn)金流量表與資產(chǎn)負債表勾稽是否有關系?現(xiàn)金流量表中的一些項目與資產(chǎn)負債表還是有關系的,需要根據(jù)資產(chǎn)負債表中的數(shù)據(jù)計算填列。雖然這種計算需要基于是否產(chǎn)生現(xiàn)金流量這一前提,但是在實務中還是具有很強的適用性。

01:40

01:40對賬怎么對?:對賬怎么對?對賬就是核對賬目,為保證賬簿記錄正確可靠,對賬簿中的有關數(shù)據(jù)進行檢查和核對的工作。對賬一般可以分為賬證核對、賬賬核對和賬實核對。賬簿是根據(jù)經(jīng)過審核之后的會計憑證登記的,應將賬簿記錄與會計憑證核對,核對賬簿記錄與原始憑證、記賬憑證的時間、憑證字號、內容、金額等是否一致,記賬方向是否相符。做到賬證相符。賬賬核對是指對不同會計賬簿之間的賬簿記錄是否相符3.賬實核對

01:48

01:48視頻解說借貸記賬法下的賬戶對應關系與會計分錄:賬戶的對應關系是指采用借貸記賬法對每筆交易或事項進行記錄時,相關賬戶之間形成的應借、應貸的相互關系。存在對應關系的賬戶稱為對應賬戶。會計分錄,簡稱分錄,是對每項經(jīng)濟業(yè)務列示出應借、應貸的賬戶名稱及其金額的一種記錄。會計分錄由應借應貸方向、相互對應的科目及其金額三個要素構成。在我國,會計分錄記載于記賬憑證中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日