當(dāng)前位置: 首頁稅務(wù)師職業(yè)資格考試行業(yè)熱點(diǎn)全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

稅法二和其他科目有哪些聯(lián)系?應(yīng)該和哪些科目同時(shí)報(bào)考呢?下面跟著幫考網(wǎng)一起來看看吧!

1、稅法二與稅法一是并列關(guān)系。

稅法一與稅法二分別體現(xiàn)了不同稅系、不同稅種的政策法規(guī)。參考以往的考試規(guī)律,稅法二中所得稅計(jì)算的命題可能會(huì)涉及稅法一中的知識(shí)點(diǎn)。

2、稅法二和涉稅服務(wù)實(shí)務(wù)是理論基礎(chǔ)和實(shí)操的關(guān)系。

涉稅服務(wù)實(shí)務(wù)科目考察涉稅會(huì)計(jì)、納稅申報(bào)、納稅檢查等內(nèi)容,包含很多以稅法二政策為基礎(chǔ)的具體應(yīng)用。

經(jīng)典的報(bào)考方案:稅法一、稅法二和涉稅服務(wù)實(shí)務(wù)。

如果你是稅務(wù)師萌新、零基礎(chǔ)、學(xué)習(xí)時(shí)間有限,那么為了保證學(xué)習(xí)效果,建議先考這三科。如果同時(shí)備考注會(huì)、中級(jí),不想有太大學(xué)習(xí)壓力,可先考稅法一、稅法二,考過以后再接著考涉稅服務(wù)實(shí)務(wù)。這三科學(xué)習(xí)時(shí)間一定不要間隔太久,否則可能需要二次復(fù)習(xí)。

如何高效備考本科目?

1、理思路,做分類

稅法二以所得稅的學(xué)習(xí)為主,因此考生在正式學(xué)習(xí)前要明確關(guān)于稅都要學(xué)習(xí)哪些方面,比如稅率、稅的使用規(guī)則、應(yīng)納稅額的計(jì)算及特殊情況下的規(guī)則等等。先理清自己的學(xué)習(xí)思路,然后把學(xué)的知識(shí)點(diǎn)歸納整理,對應(yīng)到每一個(gè)知識(shí)點(diǎn)分類中。

2、做比較分析

同樣屬于稅的大分類,即便屬于不同的稅種,也會(huì)有相似之處。建議大家在學(xué)了3-5個(gè)稅以后,就把同類型的稅列表格做分析,比較他們的異同點(diǎn),加深理解。

3、與實(shí)際聯(lián)系,促進(jìn)對知識(shí)點(diǎn)的理解

日常生活中離不開稅,工資要交個(gè)人所得稅,買衣服要交消費(fèi)稅。學(xué)理論的時(shí)候可以把實(shí)際結(jié)合起來,促進(jìn)理解,更快的掌握。

以上就是幫考網(wǎng)為大家?guī)淼亩惙ㄒ弧⒍惙ǘc實(shí)務(wù)之間的關(guān)系,考生們都清楚了嗎?要趕緊運(yùn)用起來了,幫考網(wǎng)在這里預(yù)祝2022年考生都能取得滿意的成績。

213

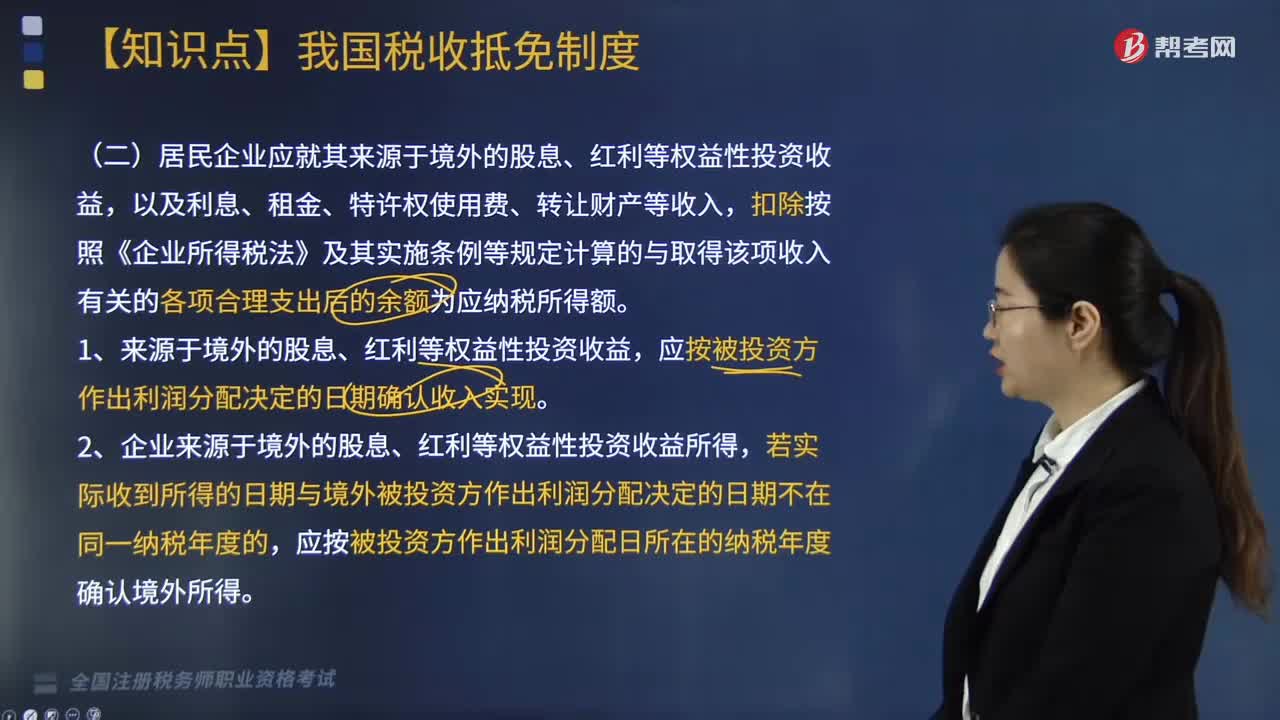

213國際稅收境外應(yīng)納稅所得額的計(jì)算(二)方法是什么?:國際稅收境外應(yīng)納稅所得額的計(jì)算(二)方法是什么?確定中國境外所得(境外稅前所得)并按以下規(guī)定計(jì)算境外應(yīng)納所得稅稅額。扣除按照《企業(yè)所得稅法》及其實(shí)施條例等規(guī)定計(jì)算的與取得該項(xiàng)收入有關(guān)的各項(xiàng)合理支出后的余額為應(yīng)納稅所得額。應(yīng)按被投資方作出利潤分配日所在的納稅年度確認(rèn)境外所得。仍應(yīng)按合同約定付款日期所屬的納稅年度確認(rèn)境外所得。5. 在就境外所得計(jì)算應(yīng)對應(yīng)調(diào)整扣除的有關(guān)成本費(fèi)用時(shí)。

243

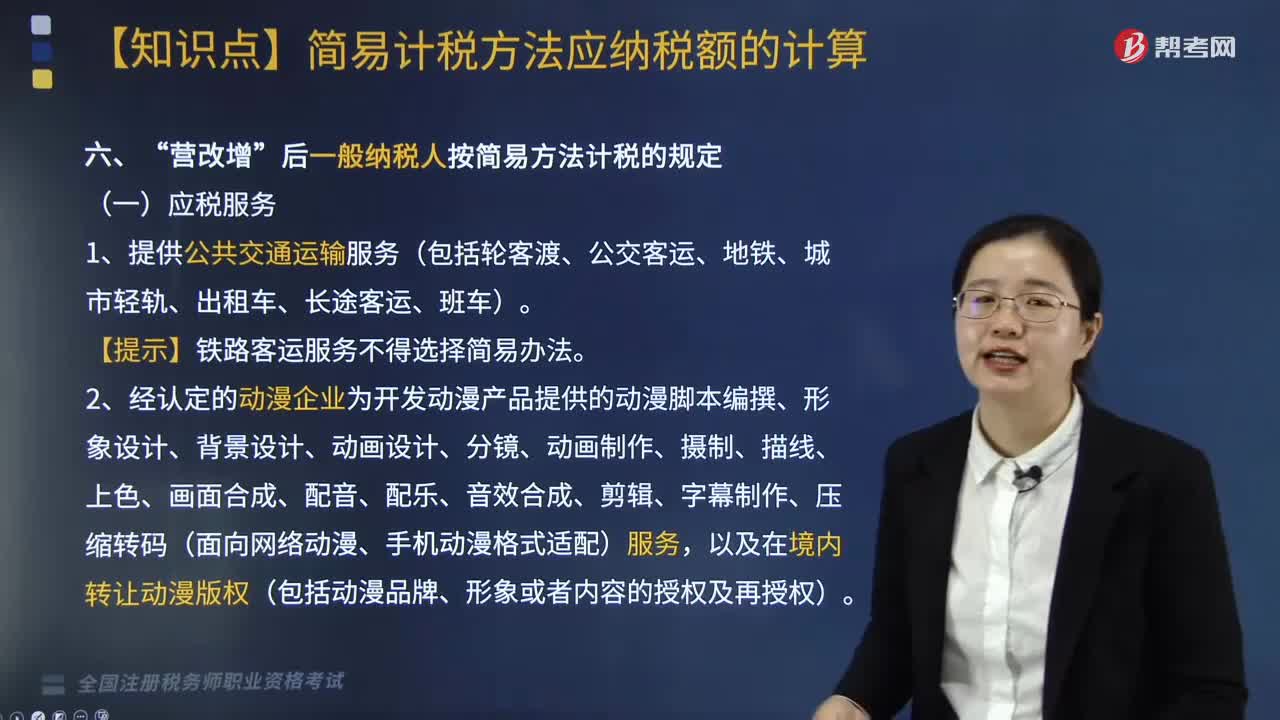

243“營改增”后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有哪些?:后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有“【提示】鐵路客運(yùn)服務(wù)不得選擇簡易辦法:3.電影放映服務(wù)、倉儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)、教育輔助服務(wù)和文化體育服務(wù),試點(diǎn)之日前取得的有形動(dòng)產(chǎn)為標(biāo)的物提供的經(jīng)營租賃服務(wù)“6.提供物業(yè)管理服務(wù)的納稅人”

424

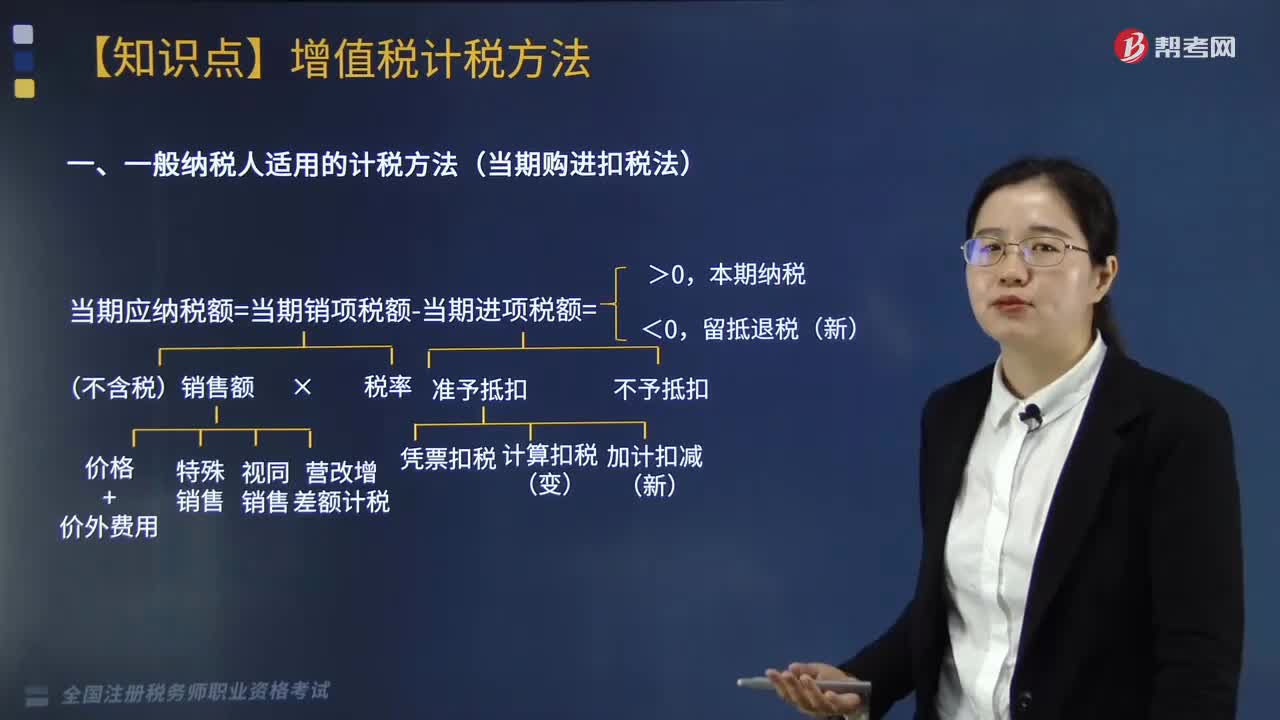

424一般納稅人適用的計(jì)稅方法是什么?:(14)電影放映服務(wù)、倉儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)和文化體育服務(wù)。試點(diǎn)前取得的有形動(dòng)產(chǎn)為標(biāo)的物提供的經(jīng)營租賃服務(wù)。試點(diǎn)前簽訂的尚未執(zhí)行完畢的有形動(dòng)產(chǎn)租賃合同。(17)以清包工方式提供的建筑服務(wù)。(19)銷售或出租2016年4月30日前取得的不動(dòng)產(chǎn)。(20)房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)老項(xiàng)目。或以2016年4月30日前取得的不動(dòng)產(chǎn)提供的融資租賃服務(wù)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料