下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

套期會計方法的公允價值套期是指什么?

套期,是指企業(yè)為管理外匯風險、利率風險、價格風險、信用風險等特定風險引起的風險敞口,指定金融工具為套期工具,以使套期工具的公允價值或現(xiàn)金流量變動,預期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風險管理活動。

套期的分類:

1、公允價值套期

公允價值套期,是指對已確認資產(chǎn)或負債、尚未確認的確定承諾,或上述項目組成部分的公允價值變動風險敞口進行的套期。該公允價值變動源于特定風險,且將影響企業(yè)的損益或其他綜合收益。

【提示】影響其他綜合收益的情形,僅限于企業(yè)對指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資的公允價值變動風險敞口進行的套期。

以下是公允價值套期的例子:

(1)某企業(yè)簽訂一項以固定利率換浮動利率的利率互換合約,對其承擔的固定利率負債的利率風險引起的公允價值變動風險敞口進行套期。(已確認的負債)

(2)某石油公司簽訂一項6個月后以固定價格購買原油的合同,為規(guī)避原油價格風險,該公司簽訂一項商品(原油)期貨合約,對該確定承諾的價格風險引起的公允價值變動風險敞口進行套期。(尚未確認的確定承諾)

(3)某企業(yè)購買一項期權合同,對持有的選擇以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資的證券價格風險引起的公允價值變動風險敞口進行套期。(已確認的資產(chǎn))

282

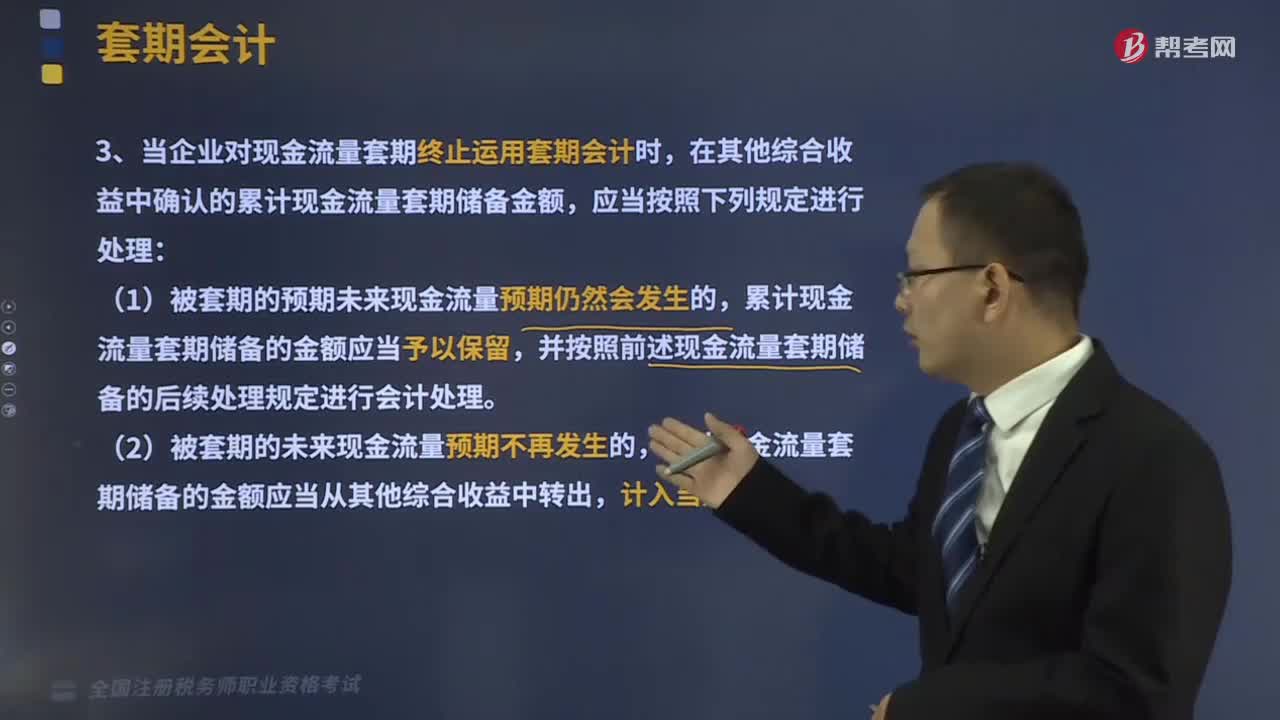

282當企業(yè)對現(xiàn)金流量套期終止運用套期會計時有什么樣的規(guī)定?:當企業(yè)對現(xiàn)金流量套期終止運用套期會計時有什么樣的規(guī)定?在其他綜合收益中確認的累計現(xiàn)金流量套期儲備金額,累計現(xiàn)金流量套期儲備的金額應當從其他綜合收益中轉(zhuǎn)出,為規(guī)避該預期銷售中與商品價格有關的現(xiàn)金流量變動風險,甲公司于2×17年1月1日與某金融機構(gòu)簽訂了一項商品期貨合同且將其指定為對該預期商品銷售的套期工具。商品期貨合同的標的資產(chǎn)與被套期預期銷售商品在數(shù)量、質(zhì)次、價格變動和產(chǎn)地等方面相同。

483

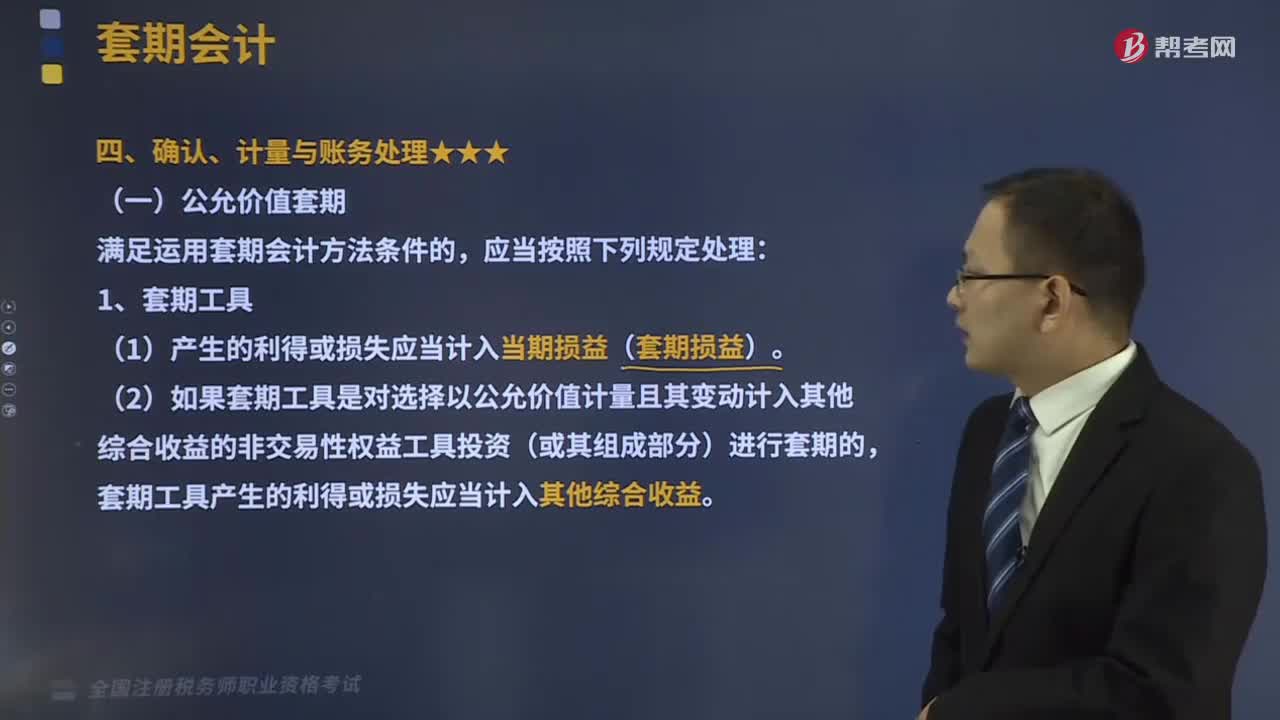

483公允價值套期是指什么?:指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風險進行的套期,(2)如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資(或其組成部分)進行套期的。套期工具產(chǎn)生的利得或損失應當計入其他綜合收益,②被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的;

39

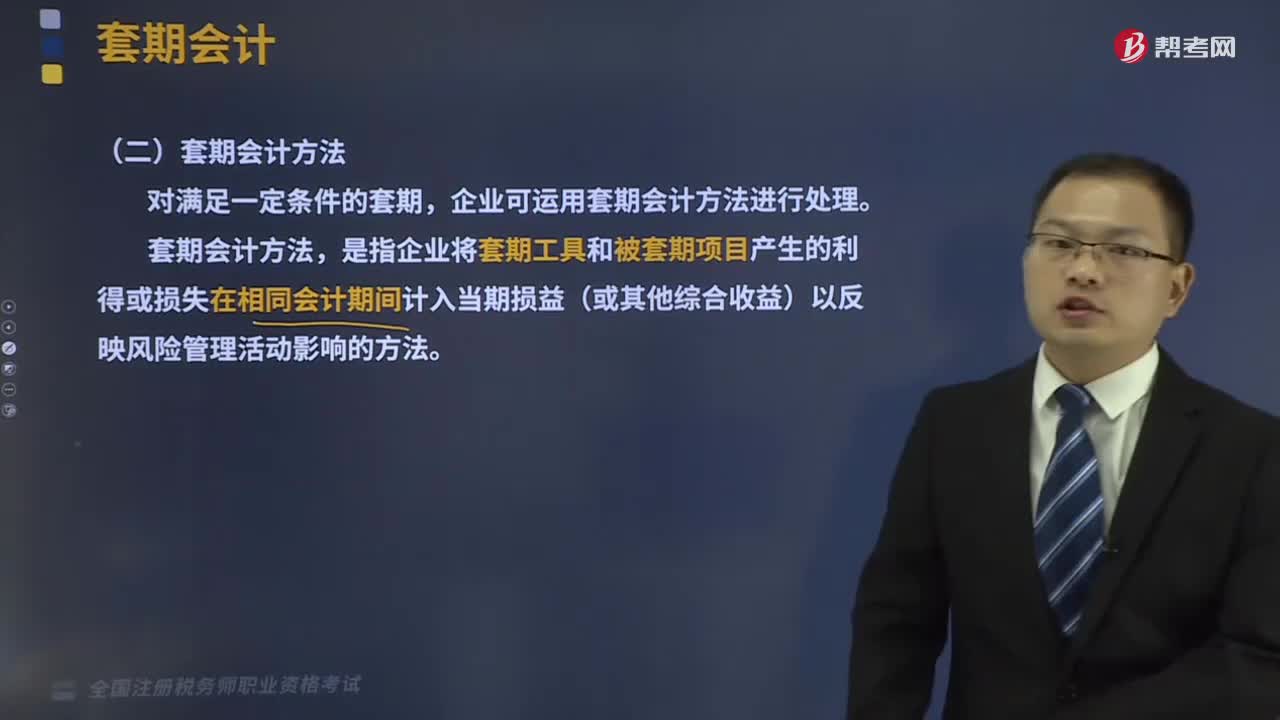

39什么是套期會計方法?:套期,是指企業(yè)為管理外匯風險、利率風險、價格風險、信用風險等特定風險引起的風險敞口,指定金融工具為套期工具,以使套期工具的公允價值或現(xiàn)金流量變動,預期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風險管理活動。對滿足一定條件的套期,企業(yè)可運用套期會計方法進行處理。套期會計方法。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料