下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

信息技術(shù)應(yīng)用控制具體指什么?

信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序,與用于生成、記錄、處理、報告交易或其他財務(wù)數(shù)據(jù)的程序相關(guān)。

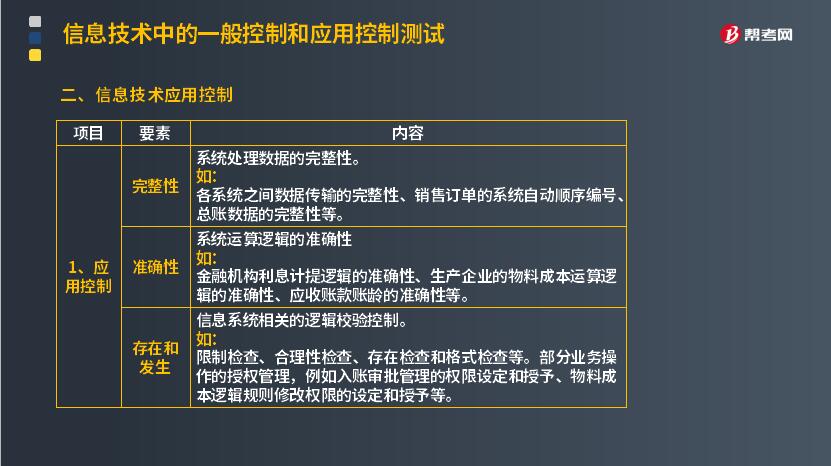

1. 應(yīng)用控制

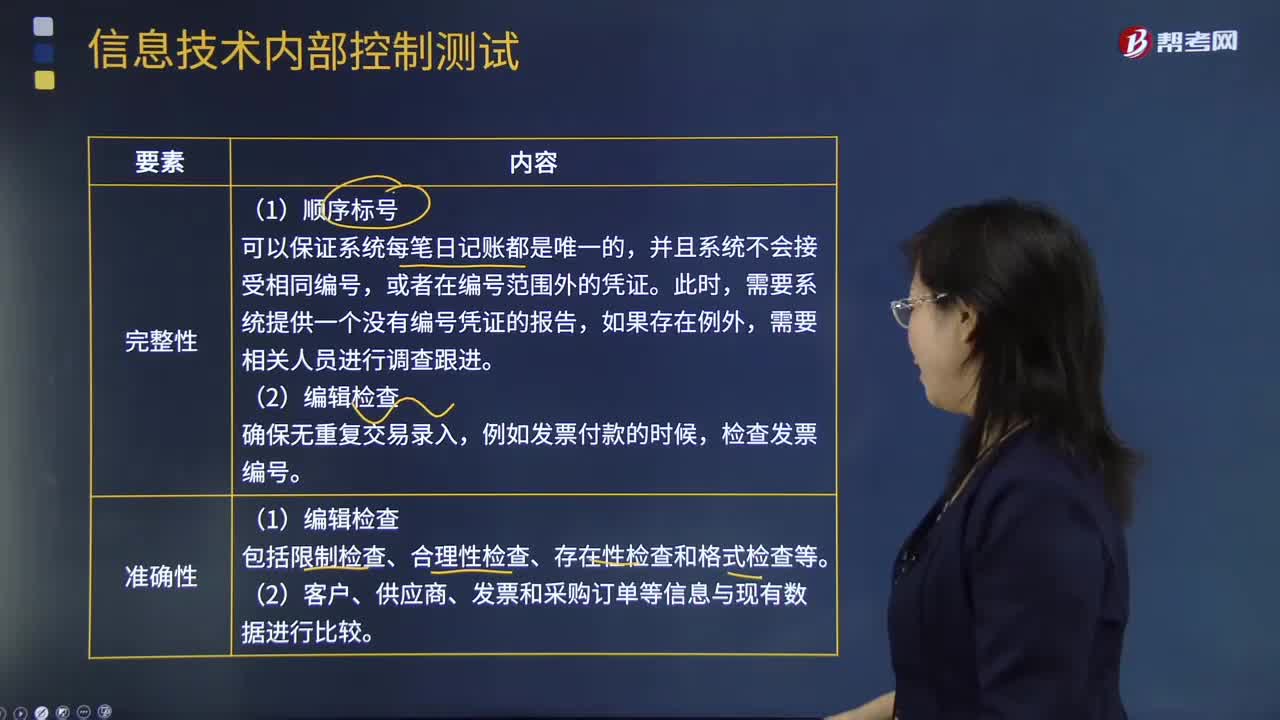

(1)完整性

系統(tǒng)處理數(shù)據(jù)的完整性。

如:

各系統(tǒng)之間數(shù)據(jù)傳輸?shù)耐暾浴N售訂單的系統(tǒng)自動順序編號、總賬數(shù)據(jù)的完整性等。

(2)準(zhǔn)確性

系統(tǒng)運算邏輯的準(zhǔn)確性

如:

金融機(jī)構(gòu)利息計提邏輯的準(zhǔn)確性、生產(chǎn)企業(yè)的物料成本運算邏輯的準(zhǔn)確性、應(yīng)收賬款賬齡的準(zhǔn)確性等。

(3)存在和發(fā)生

信息系統(tǒng)相關(guān)的邏輯校驗控制。

如:

限制檢查、合理性檢查、存在檢查和格式檢查等。部分業(yè)務(wù)操作的授權(quán)管理,例如入賬審批管理的權(quán)限設(shè)定和授予、物料成本邏輯規(guī)則修改權(quán)限的設(shè)定和授予等。

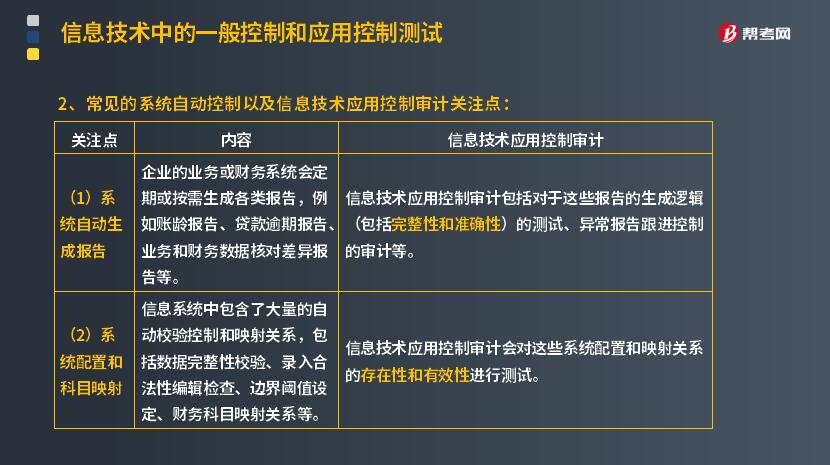

2. 常見的系統(tǒng)自動控制以及信息技術(shù)應(yīng)用控制審計關(guān)注點:

(1)系統(tǒng)自動生成報告

企業(yè)的業(yè)務(wù)或財務(wù)系統(tǒng)會定期或按需生成各類報告,例如賬齡報告、貸款逾期報告、業(yè)務(wù)和財務(wù)數(shù)據(jù)核對差異報告等。

信息技術(shù)應(yīng)用控制審計包括對于這些報告的生成邏輯(包括完整性和準(zhǔn)確性)的測試、異常報告跟進(jìn)控制的審計等。

(2)系統(tǒng)配置和科目映射

信息系統(tǒng)中包含了大量的自動校驗控制和映射關(guān)系,包括數(shù)據(jù)完整性校驗、錄入合法性編輯檢查、邊界閾值設(shè)定、財務(wù)科目映射關(guān)系等。

信息技術(shù)應(yīng)用控制審計會對這些系統(tǒng)配置和映射關(guān)系的存在性和有效性進(jìn)行測試。

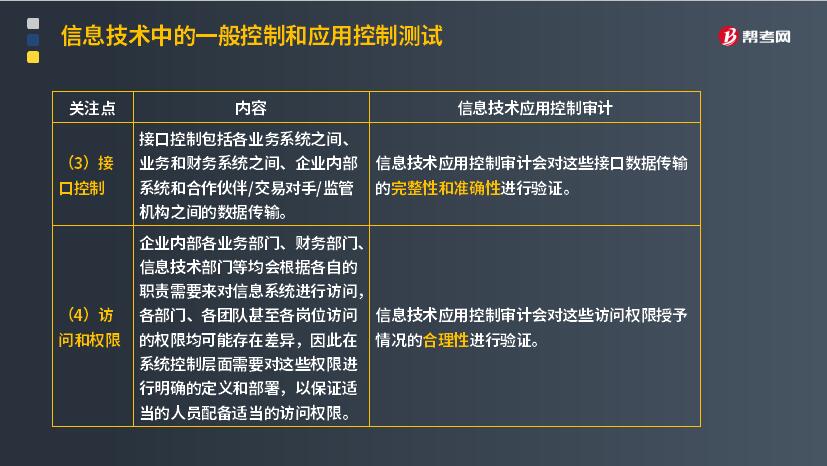

(3)接口控制

接口控制包括各業(yè)務(wù)系統(tǒng)之間、業(yè)務(wù)和財務(wù)系統(tǒng)之間、企業(yè)內(nèi)部系統(tǒng)和合作伙伴/交易對手/監(jiān)管機(jī)構(gòu)之間的數(shù)據(jù)傳輸。

信息技術(shù)應(yīng)用控制審計會對這些接口數(shù)據(jù)傳輸?shù)?b>完整性和準(zhǔn)確性進(jìn)行驗證。

(4)訪問和權(quán)限

企業(yè)內(nèi)部各業(yè)務(wù)部門、財務(wù)部門、信息技術(shù)部門等均會根據(jù)各自的職責(zé)需要來對信息系統(tǒng)進(jìn)行訪問,各部門、各團(tuán)隊甚至各崗位訪問的權(quán)限均可能存在差異,因此在系統(tǒng)控制層面需要對這些權(quán)限進(jìn)行明確的定義和部署,以保證適當(dāng)?shù)娜藛T配備適當(dāng)?shù)脑L問權(quán)限。

信息技術(shù)應(yīng)用控制審計會對這些訪問權(quán)限授予情況的合理性進(jìn)行驗證。

31

31信息技術(shù)應(yīng)用控制與信息技術(shù)一般控制之間有什么關(guān)系?:許多應(yīng)用系統(tǒng)中包含很多編輯檢查來幫助確保錄入數(shù)據(jù)的準(zhǔn)確性。格式檢查(如日期格式或數(shù)字格式)、存在性檢查(如客戶編碼存在于客戶主數(shù)據(jù)文檔之中),如果錄入數(shù)據(jù)的某一-要素未通過編輯檢查,那么系統(tǒng)可能拒絕錄入該數(shù)據(jù)或系統(tǒng)可能將該錄人數(shù)據(jù)拖人系統(tǒng)生成的例外報告之中,如果帶有關(guān)鍵的編輯檢查功能的應(yīng)用系統(tǒng)所依賴的計算機(jī)環(huán)境存在信息技術(shù)一般控制的缺陷,注冊會計師可能就不能信賴上述編輯檢查功能按設(shè)計發(fā)揮作用。

99

99什么是信息技術(shù)應(yīng)用控制測試?:手工控制的基本原理與方式在信息環(huán)境下并不會發(fā)生實質(zhì)性的改變,就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進(jìn)行考慮。信息技術(shù)應(yīng)用控制一般要經(jīng)過輸入、處理及輸出等環(huán)節(jié),自動系統(tǒng)控制造成的影響程度比信息技術(shù)一般控制要顯著得多,所有的自動應(yīng)用控制都會有一個手工控制與之相對應(yīng)。通過批次匯總的方式驗證數(shù)據(jù)傳輸?shù)臏?zhǔn)確性和完整性時,就需要有相應(yīng)的手工控制進(jìn)行跟蹤調(diào)查。

143

143什么是信息技術(shù)一般控制測試?:就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進(jìn)行考慮。對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影響的控制措施,這是因為有效的信息技術(shù)一般控制確保了應(yīng)用系統(tǒng)控制和依賴計算機(jī)處理的自動會計程序得以持續(xù)有效地運行。注冊會計師應(yīng)當(dāng)清楚記錄信息技術(shù)一般控制與關(guān)鍵的自動應(yīng)用控制及接口、關(guān)鍵的自動會計程序、關(guān)鍵手工控制使用的系統(tǒng)生成數(shù)據(jù)和報告。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料