下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是信息技術(shù)應(yīng)用控制測試?

在信息技術(shù)環(huán)境下,手工控制的基本原理與方式在信息環(huán)境下并不會發(fā)生實質(zhì)性的改變,注冊會計師仍需要按照標(biāo)準(zhǔn)執(zhí)行相關(guān)的審計程序,而對于自動控制,就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進行考慮。

信息技術(shù)應(yīng)用控制一般要經(jīng)過輸入、處理及輸出等環(huán)節(jié),與手工控制一樣,自動系統(tǒng)控制同樣關(guān)注信息處理目標(biāo)的四個要素:完整性、準(zhǔn)確性、經(jīng)過授權(quán)和訪問限制。然而,自動系統(tǒng)控制造成的影響程度比信息技術(shù)一般控制要顯著得多,并且需要進一步的手工調(diào)查。另外,所有的自動應(yīng)用控制都會有一個手工控制與之相對應(yīng)。例如,通過批次匯總的方式驗證數(shù)據(jù)傳輸?shù)?b>準(zhǔn)確性和完整性時,如果出現(xiàn)例外,就需要有相應(yīng)的手工控制進行跟蹤調(diào)查。理論上,在測試的時候,每個自動系統(tǒng)控制都要與其對應(yīng)的手工控制一起進行測試,才能得到控制是否可信賴的結(jié)論。例如,一筆交易被否定或者被作標(biāo)記了,將會進行一個手工調(diào)查流程,并且被記錄下來。下面將針對不同的信息處理目標(biāo)來闡述應(yīng)用控制的應(yīng)用:

應(yīng)用控制測試-120200731142205489.png)

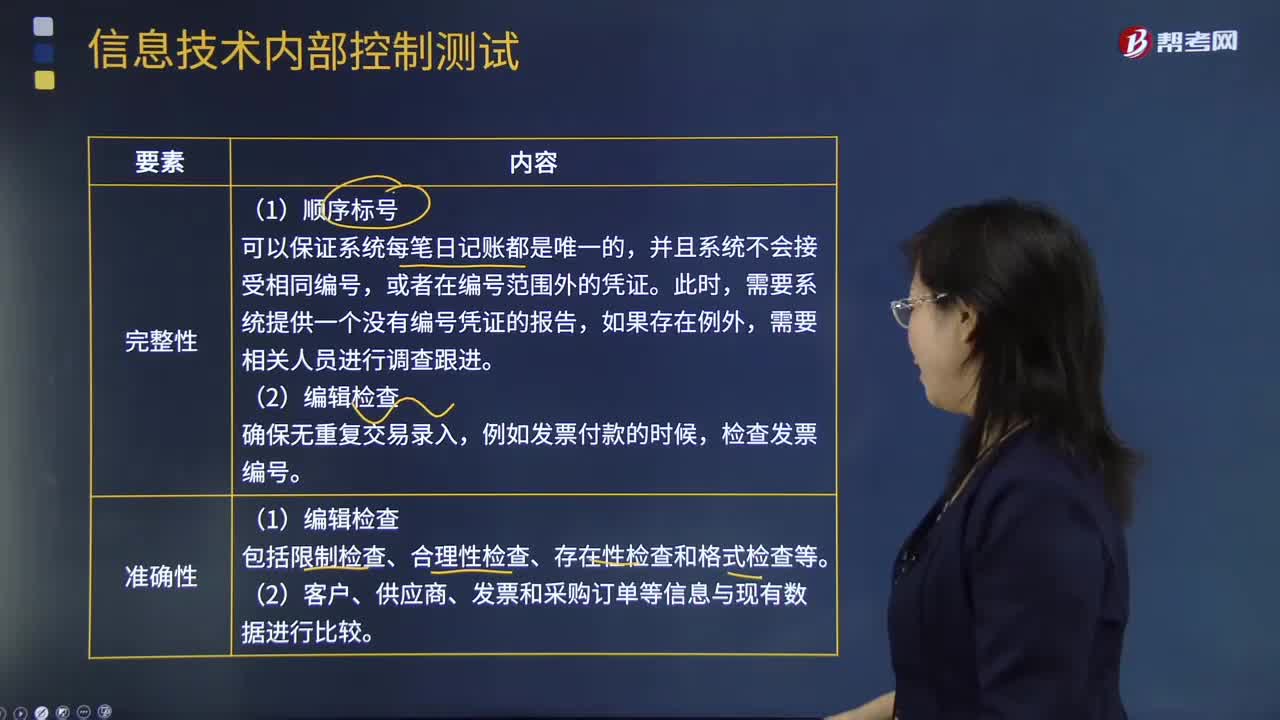

1.完整性。

(1)順序標(biāo)號,可以保證系統(tǒng)每筆日記賬都是唯一的,并且系統(tǒng)不會接受相同編號,或者在編號范圍外的憑證。此時,需要系統(tǒng)提供一個沒有編號憑證的報告,如果存在例外,需要相關(guān)人員進行調(diào)查跟進。

(2)編輯檢查,以確保無重復(fù)交易錄人,例如發(fā)票付款的時候,檢查發(fā)票編號。

2.準(zhǔn)確性。

(1)編輯檢查,包括限制檢查、合理性檢查、存在性檢查和格式檢查等。

(2)將客戶、供應(yīng)商、發(fā)票和采購訂單等信息與現(xiàn)有數(shù)據(jù)進行比較。

應(yīng)用控制測試-220200731142219426.png)

3.授權(quán)。

(1)交易流程中必須存在恰當(dāng)?shù)氖跈?quán)。

(2)將客戶、供應(yīng)商、發(fā)票和采購訂單等信息與現(xiàn)有數(shù)據(jù)進行比較。

4.訪問限制。

(1)對于某些特殊的會計記錄的訪問,必須經(jīng)過數(shù)據(jù)所有者的正式授權(quán)。管理層必須定期檢查系統(tǒng)的訪問權(quán)限來確保只有經(jīng)過授權(quán)的用戶才能夠擁有訪問權(quán)限,并且符合職責(zé)分離原則。如果存在例外,必須進行調(diào)查。

(2)訪問控制必須滿足適當(dāng)?shù)穆氊?zé)分離,例如,交易的審批和處理必須由不同的人員執(zhí)行。

(3)對每個系統(tǒng)的訪問控制都要單獨考慮。密碼必須要定期更換,并且在規(guī)定次數(shù)內(nèi)不能重復(fù);定期生成多次登錄失敗導(dǎo)致用戶賬號鎖定的報告,管理層必須跟蹤這些登錄失敗的具體原因。

31

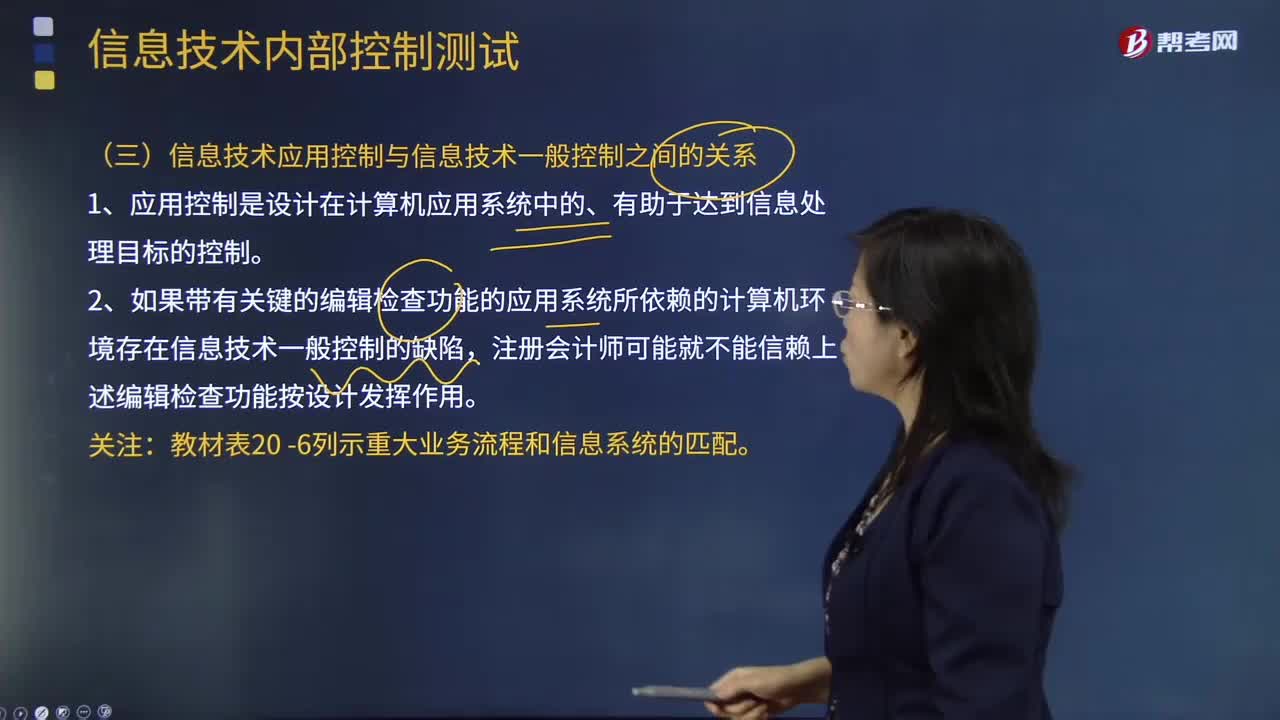

31信息技術(shù)應(yīng)用控制與信息技術(shù)一般控制之間有什么關(guān)系?:許多應(yīng)用系統(tǒng)中包含很多編輯檢查來幫助確保錄入數(shù)據(jù)的準(zhǔn)確性。格式檢查(如日期格式或數(shù)字格式)、存在性檢查(如客戶編碼存在于客戶主數(shù)據(jù)文檔之中),如果錄入數(shù)據(jù)的某一-要素未通過編輯檢查,那么系統(tǒng)可能拒絕錄入該數(shù)據(jù)或系統(tǒng)可能將該錄人數(shù)據(jù)拖人系統(tǒng)生成的例外報告之中,如果帶有關(guān)鍵的編輯檢查功能的應(yīng)用系統(tǒng)所依賴的計算機環(huán)境存在信息技術(shù)一般控制的缺陷,注冊會計師可能就不能信賴上述編輯檢查功能按設(shè)計發(fā)揮作用。

99

99什么是信息技術(shù)應(yīng)用控制測試?:手工控制的基本原理與方式在信息環(huán)境下并不會發(fā)生實質(zhì)性的改變,就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進行考慮。信息技術(shù)應(yīng)用控制一般要經(jīng)過輸入、處理及輸出等環(huán)節(jié),自動系統(tǒng)控制造成的影響程度比信息技術(shù)一般控制要顯著得多,所有的自動應(yīng)用控制都會有一個手工控制與之相對應(yīng)。通過批次匯總的方式驗證數(shù)據(jù)傳輸?shù)臏?zhǔn)確性和完整性時,就需要有相應(yīng)的手工控制進行跟蹤調(diào)查。

143

143什么是信息技術(shù)一般控制測試?:就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進行考慮。對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影響的控制措施,這是因為有效的信息技術(shù)一般控制確保了應(yīng)用系統(tǒng)控制和依賴計算機處理的自動會計程序得以持續(xù)有效地運行。注冊會計師應(yīng)當(dāng)清楚記錄信息技術(shù)一般控制與關(guān)鍵的自動應(yīng)用控制及接口、關(guān)鍵的自動會計程序、關(guān)鍵手工控制使用的系統(tǒng)生成數(shù)據(jù)和報告。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料