下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

其他相關(guān)人員在哪些情況下可以擁有經(jīng)濟利益?

人類的多種多樣的需要,要通過各種生產(chǎn)活動來滿足,從而產(chǎn)生和形成了各種經(jīng)濟利益和經(jīng)濟利益關(guān)系。滿足生活需要和生產(chǎn)需要的各種社會勞動成果,構(gòu)成經(jīng)濟利益的物質(zhì)內(nèi)容。

(一)其他相關(guān)人員擁有經(jīng)濟利益

1.審計項目組成員應(yīng)當(dāng)確定下列人員在審計客戶中擁有已知的經(jīng)濟利益是否因自身利益產(chǎn)生不利影響:

(1)除前述提及的人員外,會計師事務(wù)所合伙人、專業(yè)人員或其主要近親屬;

(2)與審計項目組成員存在密切私人關(guān)系的人員。

2.防范措施

(1)將存在密切私人關(guān)系的審計項目組成員調(diào)離審計項目組;

(2)不允許該審計項目組成員參與有關(guān)審計業(yè)務(wù)的人和重大決策;

(3)由審計項目組以外的注冊會計師復(fù)核該審計項目組成員已執(zhí)行的審計工作。

(二)通過繼承、饋贈或因合并而獲得經(jīng)濟利益

如果會計師事務(wù)所、合伙人或其主要近親屬、員工或其主要近親屬、員工或其主要近親屬,通過繼承、饋贈或合并從審計客戶取得直接經(jīng)濟利益或重大間接經(jīng)濟利益,則應(yīng)當(dāng)采取下列措施:

1.如果會計師事務(wù)所獲得經(jīng)濟利益,應(yīng)當(dāng)立即處置全部經(jīng)濟利益,或處置全部直接經(jīng)濟利益并處置足夠數(shù)量的間接經(jīng)濟利益,以使剩余經(jīng)濟利益不再重大。

2.如果審計項目組成員或其主要近親屬獲得經(jīng)濟利益,應(yīng)當(dāng)立即處置全部經(jīng)濟利益并處置足夠數(shù)量的間接經(jīng)濟利益,以使剩余經(jīng)濟利益不再重大;

3.如果審計項目組以外的人員或其主要近親屬獲得經(jīng)濟利益,應(yīng)當(dāng)在合理期限內(nèi)盡快處置全部經(jīng)濟利益,或處置全部直接經(jīng)濟利益并處置足夠數(shù)量的間接經(jīng)濟利益,以使剩余經(jīng)濟利益不再重大。

人員擁有經(jīng)濟利益和通過繼承、饋贈或因合并而獲得經(jīng)濟利益20200723163912355.jpg)

下面是針對注冊會計師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點。

【例題·分析題】ABC會計師事務(wù)所接受委托,對甲公司2018年度財務(wù)報表進行審計。A注冊會計師作為項目合伙人,根據(jù)審計業(yè)務(wù)的要求,組建了甲公司審計項目組。假定存在下列情形:

ABC會計師事務(wù)所合伙人C不屬于項目組成員,其妻子繼承父親遺產(chǎn),其中包括甲公司內(nèi)部職工股20 000股。

要求:針對上述情形,判斷是否對審計獨立性產(chǎn)生不利影響,并簡要說明理由。

【答案】對獨立性產(chǎn)生不利影響。如果會計師事務(wù)所合伙人的主要近親屬通過繼承方式從審計客戶獲得直接經(jīng)濟利益,會對獨立性產(chǎn)生不利影響,擁有這些利益是不允許的。

236

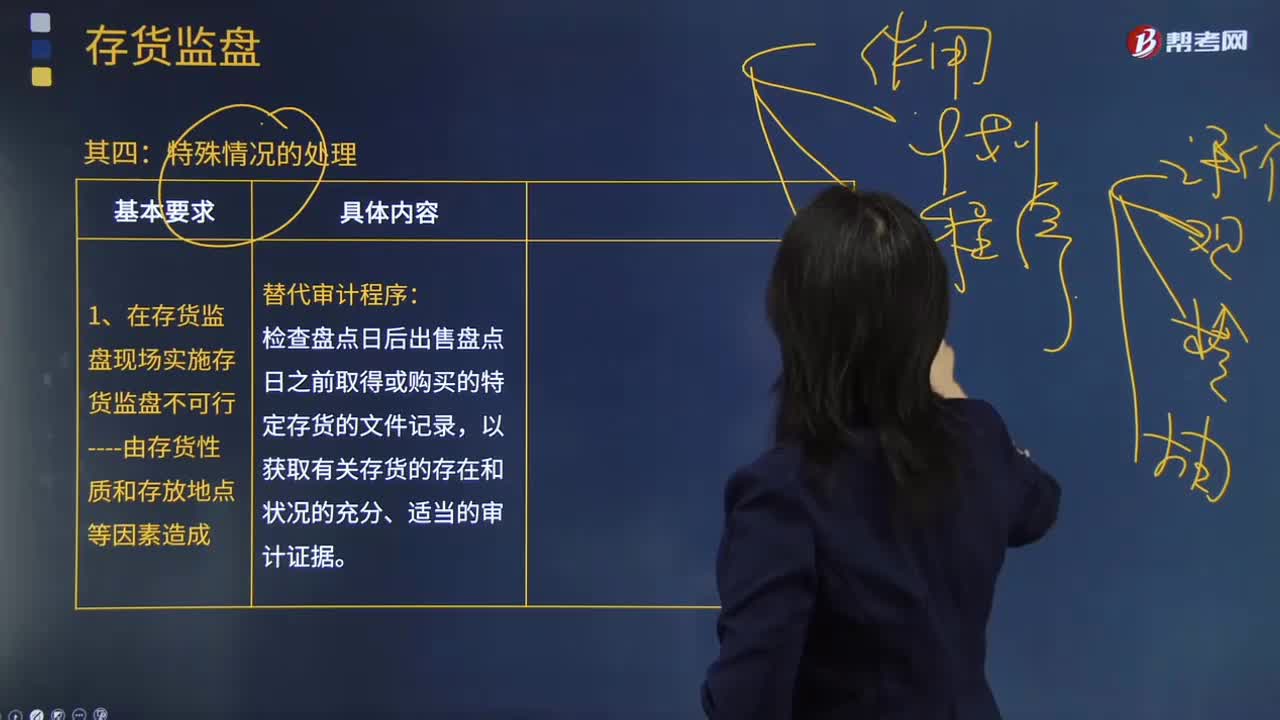

236注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?:注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?實施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計師的安全有威脅的地點。對注冊會計師帶來不便的一般因素不足以支持注冊會計師作出實施存貨監(jiān)盤不可行的決定。不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當(dāng)理由。如果在存貨盤點現(xiàn)場實施存貨監(jiān)盤不可行。

64

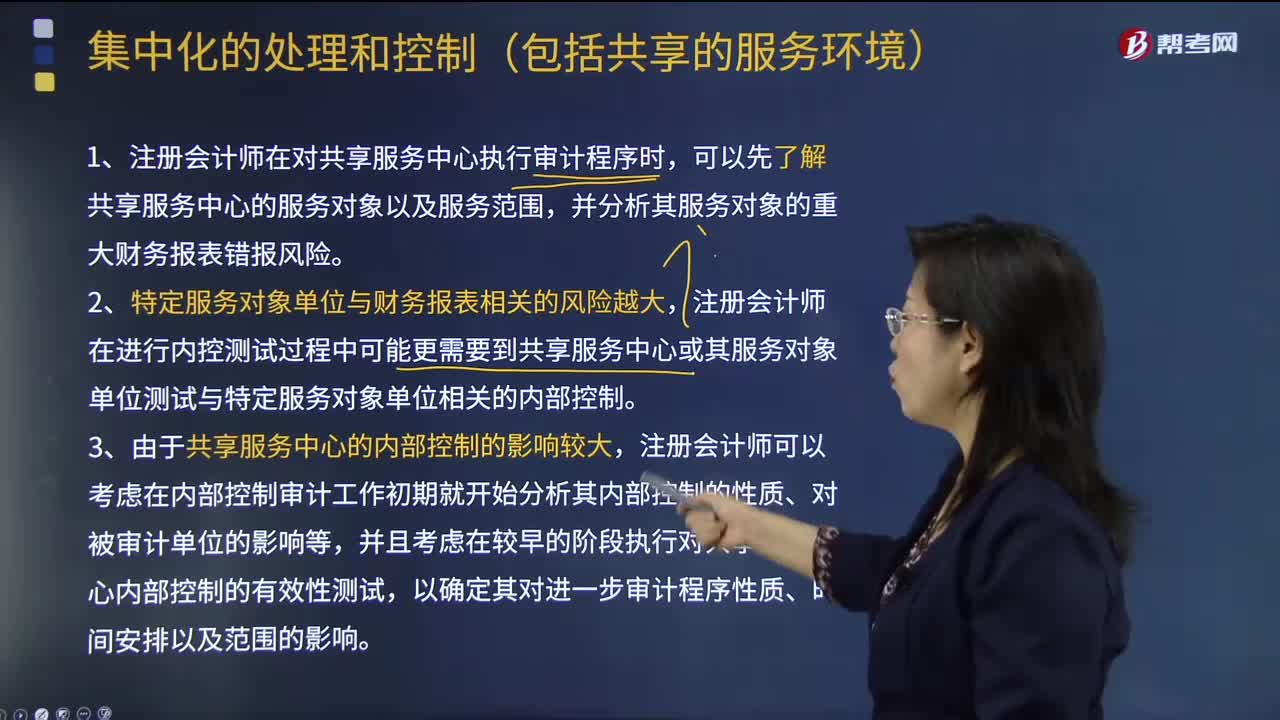

64注冊會計師在哪些情況下可以集中化的處理和控制?:以取得規(guī)模效益并通過將某些或全部的財務(wù)報告過程與負責(zé)經(jīng)營的管理層分離以改進控制環(huán)境。并向被審計單位內(nèi)部的其他下屬單位或分部提供日常的會計處理及財務(wù)報表編制服務(wù)。由于采用集中化管理可以降低各個下屬單位或分部負責(zé)人對該單位或分部財務(wù)報表的影響,注冊會計師在進行內(nèi)控測試過程中可能更需要到共享服務(wù)中心或其服務(wù)對象單位測試與特定服務(wù)對象單位相關(guān)的內(nèi)部控制。

312

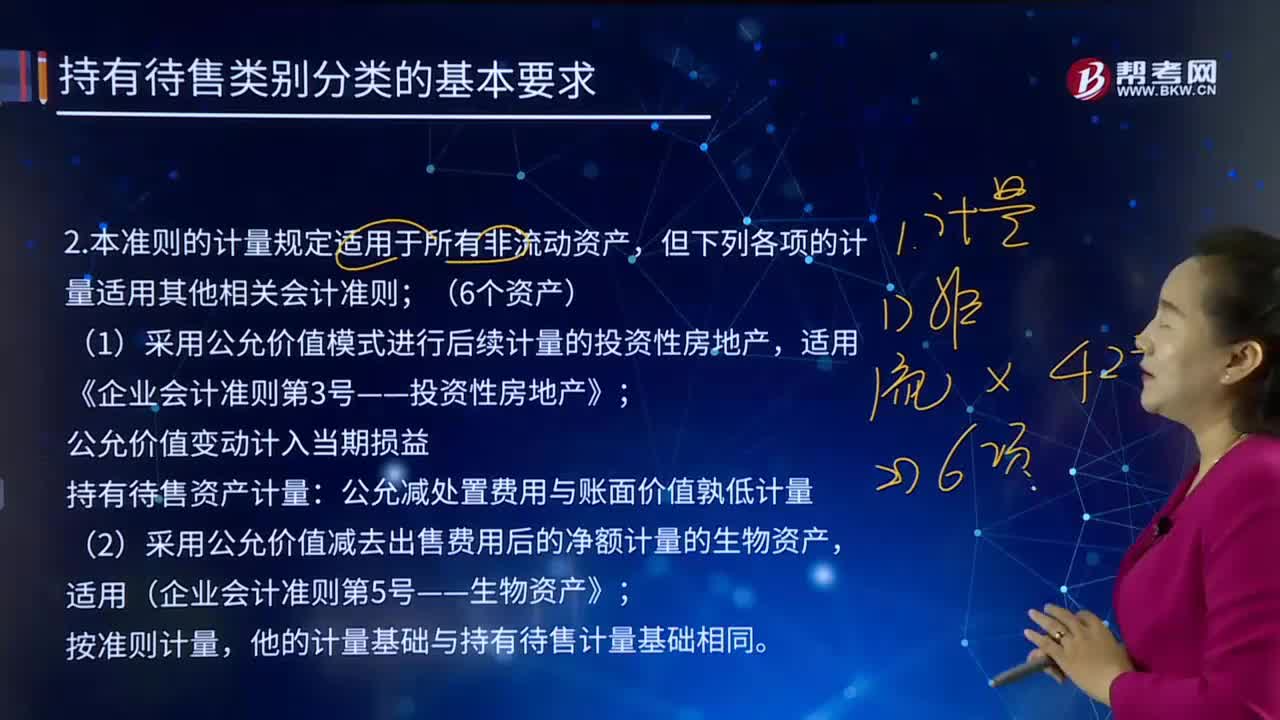

312計量適用其他相關(guān)會計準則的情形有哪些?:計量適用其他相關(guān)會計準則的情形有哪些?《企業(yè)會計準則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》準則的計量規(guī)定適用于所有非流動資產(chǎn),但下列各項的計量適用其他相關(guān)會計準則。(1)采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)。適用《企業(yè)會計準則第3號——投資性房地產(chǎn)》。(2)采用公允價值減去出售費用后的凈額計量的生物資產(chǎn)。適用(企業(yè)會計準則第5號——生物資產(chǎn)》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料