下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅稅前扣除原則和范圍分別是什么?

納稅人每一納稅年度的收入總額減去準予扣除項目后的余額為應(yīng)納稅所得額。準予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。

(一)稅前扣除項目的原則

1、真實、合法;

納稅人申報的扣除要真實、合法。真實是指能提供證明有關(guān)支出確屬已經(jīng)實際發(fā)生的適當憑據(jù);合法是指符合國家稅收規(guī)定,其他法規(guī)規(guī)定與稅收法規(guī)規(guī)定不一致的,以稅收法規(guī)規(guī)定為準。

2、原則:權(quán)責發(fā)生制原則、配比原則、相關(guān)性原則、確定性原則、合理性原則。

(二)扣除項目的范圍

1、成本

成本是納稅人銷售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務(wù)、轉(zhuǎn)讓固定資產(chǎn)、無形資產(chǎn)(包括技術(shù)轉(zhuǎn)讓)的成本。

2、費用

費用是指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,已經(jīng)計入成本的有關(guān)費用除外。

【強調(diào)】

(1)銷售費用:特別關(guān)注其中的廣告費、業(yè)務(wù)宣傳費、銷售傭金等。

(2)管理費用:特別關(guān)注其中的業(yè)務(wù)招待費、職工福利費、工會經(jīng)費、職工教育經(jīng)費、“三新”的研究開發(fā)費用等。

(3)財務(wù)費用:特別關(guān)注其中的利息支出、借款費用等。

36

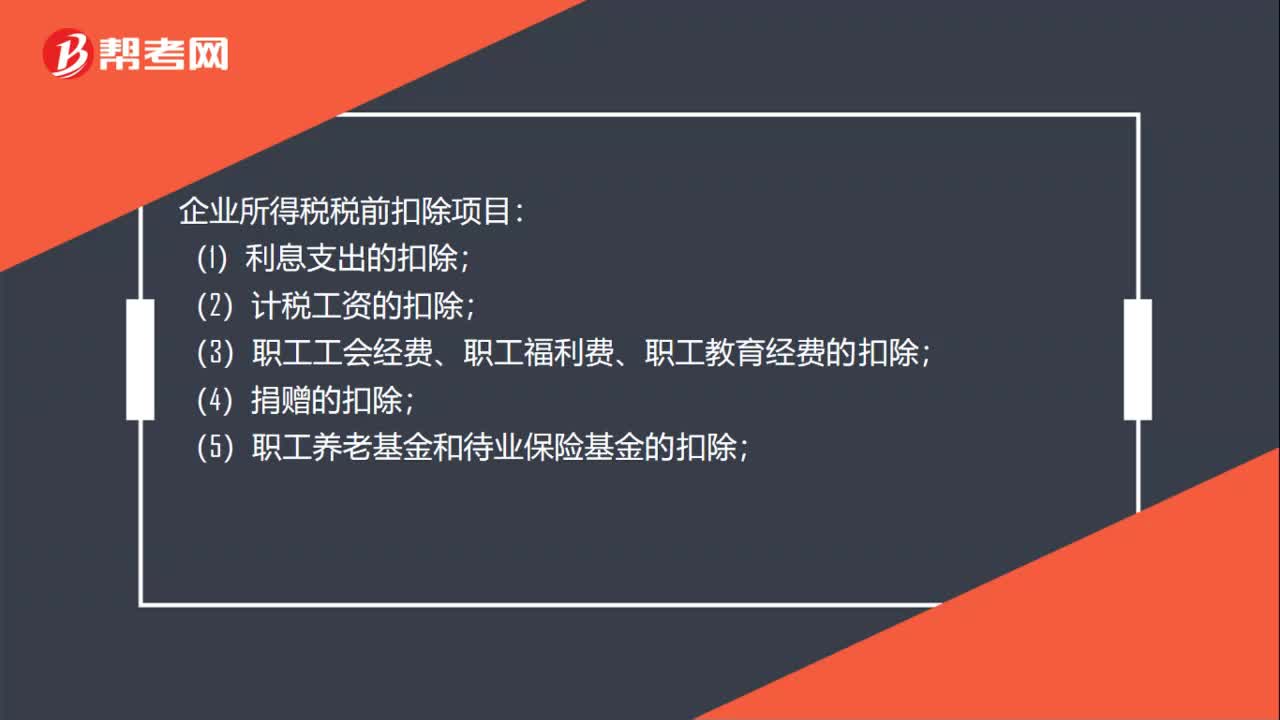

36企業(yè)所得稅稅前扣除的項目有哪些?:企業(yè)所得稅稅前扣除項目:(1)利息支出的扣除;(2)計稅工資的扣除;(3)職工工會經(jīng)費、職工福利費、職工教育經(jīng)費的扣除;(4)捐贈的扣除;(5)職工養(yǎng)老基金和待業(yè)保險基金的扣除;(6)殘疾人保障基金的扣除;(7)財產(chǎn)、運輸保險費的扣除;(8)固定資產(chǎn)租賃費的扣除。

22

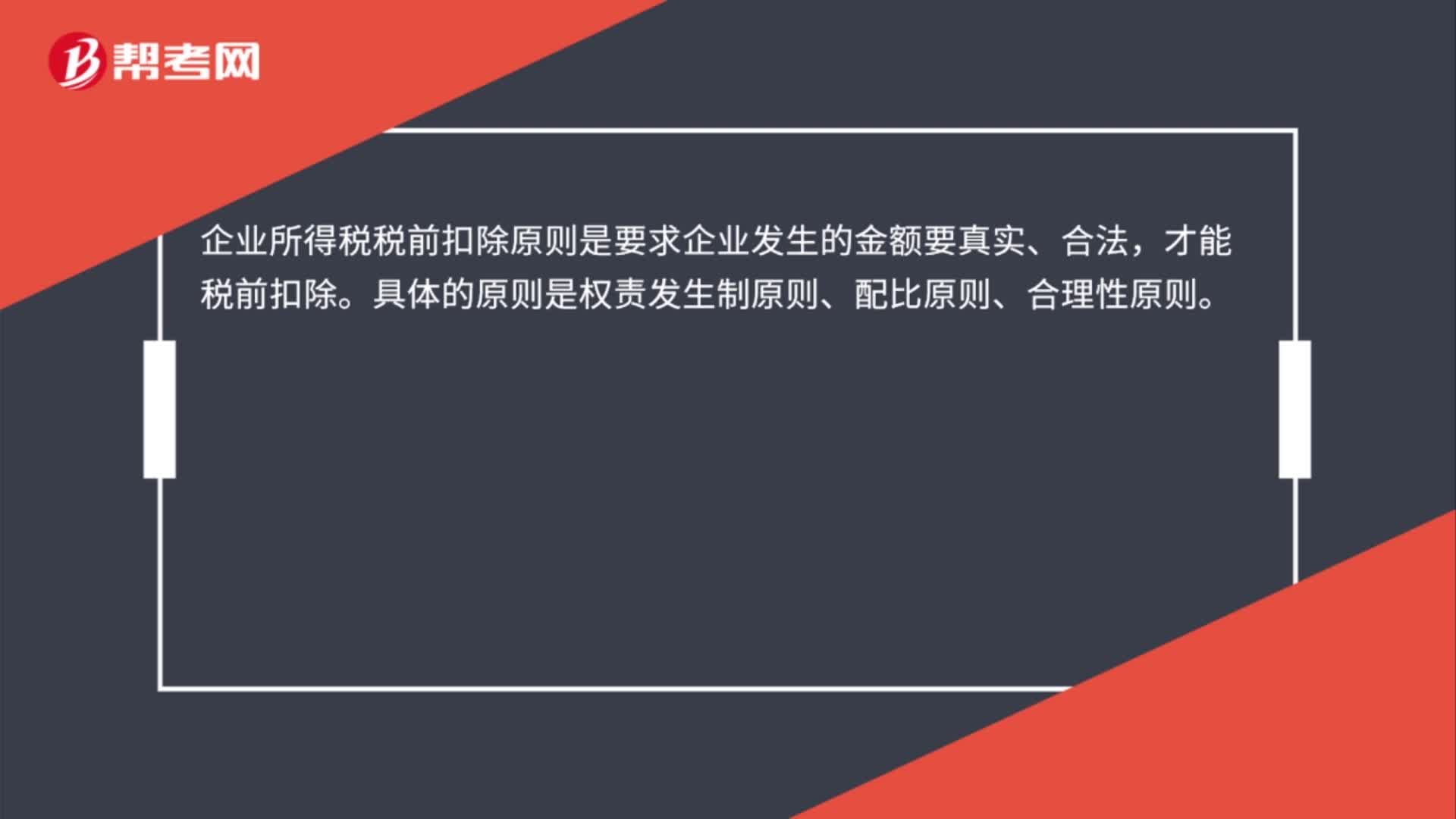

22企業(yè)所得稅稅前扣除項目的原則是什么?:企業(yè)所得稅稅前扣除項目的原則是什么?企業(yè)所得稅稅前扣除原則是要求企業(yè)發(fā)生的金額要真實、合法,才能稅前扣除。具體的原則是權(quán)責發(fā)生制原則、配比原則、合理性原則。

27

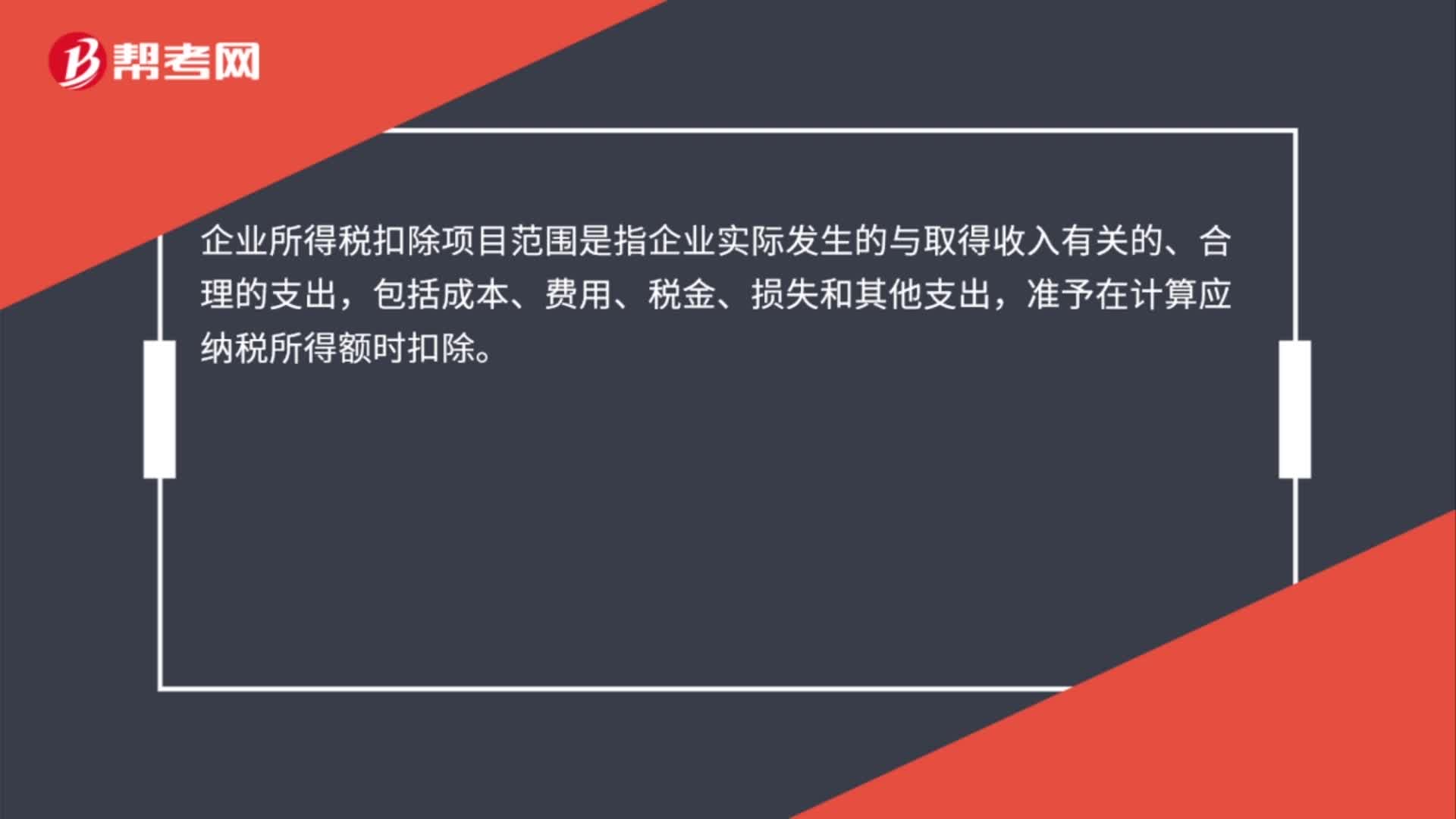

27企業(yè)所得稅扣除項目范圍是什么?:企業(yè)所得稅扣除項目范圍是什么?企業(yè)所得稅扣除項目范圍是指企業(yè)實際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應(yīng)納稅所得額時扣除。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料