下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

期貨中規(guī)避基差風(fēng)險(xiǎn)的操作方式有哪些?

點(diǎn)價(jià)交易從本質(zhì)上看是一種為現(xiàn)貨貿(mào)易定價(jià)的方式,交易雙方并不需要參與期貨交易。在一些大宗商品貿(mào)易中,例如大豆、銅、石油等貿(mào)易,點(diǎn)價(jià)交易已經(jīng)得到了普遍應(yīng)用。

-期貨基礎(chǔ)-規(guī)避基差風(fēng)險(xiǎn)的操作方式20200605191043195.jpg)

點(diǎn)價(jià)交易的含義:點(diǎn)價(jià)交易(Pricing),是指以某月份的期貨價(jià)格為計(jì)價(jià)基礎(chǔ),以期貨價(jià)格加上或減去雙方協(xié)商同意的升貼水來確定雙方買賣現(xiàn)貨商品的價(jià)格的定價(jià)方式。

下面是針對期貨從業(yè)資格考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例題·案例題】10月20日,中國某榨油廠與美國某貿(mào)易商簽訂進(jìn)口合同,約定進(jìn)口大豆的到岸價(jià)為“CBOT的1月大豆期貨合約+CNF100美分”,即在1月份CBOT大豆期貨價(jià)格的基礎(chǔ)上加上100美分/蒲式耳的升水,以此作為進(jìn)口到岸價(jià)格,并約定由該榨油廠在12月15日裝船前根據(jù)CBOT期貨盤面價(jià)格自行點(diǎn)價(jià)確定。合同確立后,大豆的進(jìn)口到岸價(jià)格實(shí)際上并未確定下來,如果在榨油廠實(shí)施點(diǎn)價(jià)之前,1月份CBOT大豆期貨價(jià)格上漲,該榨油廠就要接受此高價(jià)。為了規(guī)避這一風(fēng)險(xiǎn),該榨油廠在簽訂進(jìn)口合同同時(shí),在CBOT上買入等數(shù)量的1月份大豆期貨合約進(jìn)行套期保值。

到了12月15日,該貿(mào)易商完成大豆裝船,并通知該搾油廠點(diǎn)價(jià)。該油廠在1月份CBOT大豆期貨上分批完成點(diǎn)價(jià),均價(jià)為1 030美分/蒲式耳。該批大豆的進(jìn)口到岸價(jià)也相應(yīng)確定下來,為1 030+100=1 130(美分/蒲式耳)。該榨油廠按該價(jià)格向貿(mào)易商結(jié)清貨款。與此同時(shí),該榨油廠將套期保值頭寸賣出平倉,結(jié)束交易。

在實(shí)際操作中,為了保證能夠按照所點(diǎn)的期貨價(jià)格將期貨頭寸進(jìn)行平倉,搾油廠和貿(mào)易商可以申請期轉(zhuǎn)現(xiàn)交易,將雙方期貨套期保值頭寸的平倉價(jià)確定在所點(diǎn)的價(jià)位上。

【解析】在該案例中,假設(shè)在簽訂進(jìn)口合同時(shí)期貨價(jià)格為800美分/蒲式耳,這意味著,如果不進(jìn)行套期保值,在該榨油廠實(shí)施點(diǎn)價(jià)時(shí),由于期貨價(jià)格上漲至1 030美分/蒲式耳,該搾油廠要承擔(dān)相當(dāng)于230美分/蒲式耳的損失。如果在簽訂合同同時(shí)進(jìn)行買入套期保值,即使點(diǎn)價(jià)期間價(jià)格上漲,其期貨套期保值頭寸因價(jià)格上漲所帶來的盈利可以彌補(bǔ)現(xiàn)貨上的損失,從而較好地規(guī)避價(jià)格風(fēng)險(xiǎn)。

由于是點(diǎn)價(jià)交易與套期保值操作相結(jié)合,套期保值頭寸了結(jié)的時(shí)候,對應(yīng)的基差基本上等于點(diǎn)價(jià)交易時(shí)確立的升貼水。這就保證了在套期保值建倉時(shí),就已經(jīng)知道了平倉時(shí)的基差,從而減少了基差變動的不確定性,降低了基差風(fēng)險(xiǎn)。

114

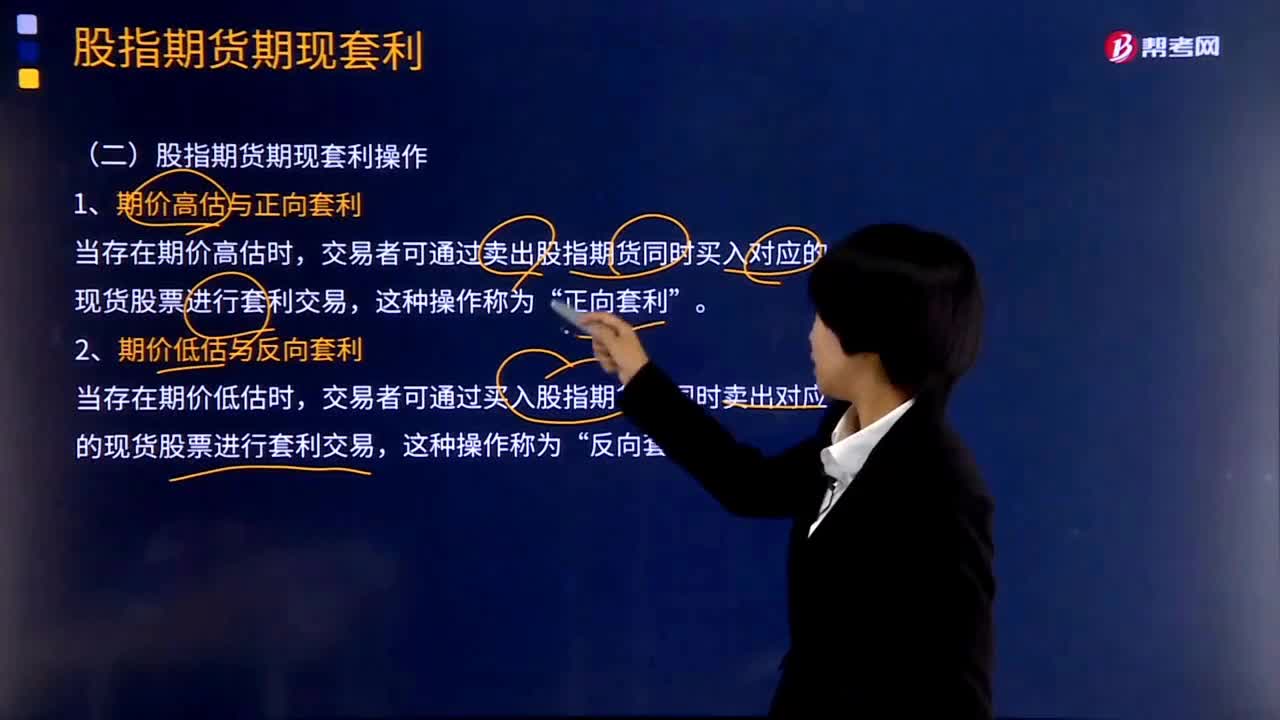

114股指期貨期現(xiàn)套利操作的方式有哪些?:股指期貨期現(xiàn)套利操作的方式有哪些?股指期貨期現(xiàn)套利操作的方式有期價(jià)高估與正向套利、期價(jià)低估與反向套利。1、期價(jià)高估與正向套利,2、期價(jià)低估與反向套利,交易者可通過買入股指期貨的同時(shí)賣出對應(yīng)的現(xiàn)貨股票進(jìn)行套利交易“反向套利。由于期貨套利是在期、現(xiàn)兩個(gè)市場同時(shí)反向操作,無風(fēng)險(xiǎn)套利”B.反向套利。C.水平套利,D.正向套利。【解析】當(dāng)股指期貨合約實(shí)際價(jià)格高于股指期貨理論價(jià)格時(shí),稱為期價(jià)高估“

640

640期貨中規(guī)避基差風(fēng)險(xiǎn)的操作方式有哪些?:期貨中規(guī)避基差風(fēng)險(xiǎn)的操作方式有哪些?點(diǎn)價(jià)交易從本質(zhì)上看是一種為現(xiàn)貨貿(mào)易定價(jià)的方式,以期貨價(jià)格加上或減去雙方協(xié)商同意的升貼水來確定雙方買賣現(xiàn)貨商品的價(jià)格的定價(jià)方式。即在1月份CBOT大豆期貨價(jià)格的基礎(chǔ)上加上100美分蒲式耳的升水,并約定由該榨油廠在12月15日裝船前根據(jù)CBOT期貨盤面價(jià)格自行點(diǎn)價(jià)確定,大豆的進(jìn)口到岸價(jià)格實(shí)際上并未確定下來,在CBOT上買入等數(shù)量的1月份大豆期貨合約進(jìn)行套期保值。

270

270期貨套期保值中基差的定義是什么?:期貨套期保值中基差的定義是什么?由于期貨價(jià)格和現(xiàn)貨價(jià)格都是波動的,在期貨合同的有效期內(nèi),降低基差風(fēng)險(xiǎn)實(shí)現(xiàn)套期保值關(guān)鍵是選擇匹配度高的對沖期貨合約。1.完全套期保值或理想套期保值,2.不完全套期保值或非理想套期保值,基差是某一特定地點(diǎn)某種商品或資產(chǎn)的現(xiàn)貨價(jià)格與相同商品或資產(chǎn)的某一特定期貨合約價(jià)格間的價(jià)差。基差=現(xiàn)貨價(jià)格-期貨價(jià)格。【公式口訣】價(jià)差大減小,下面我們以期貨從業(yè)資格考試的一道例題為例。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料