下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

未確認(rèn)融資費(fèi)用攤銷額是什么?

購(gòu)買固定資產(chǎn)的價(jià)款超過(guò)正常信用條件延期支付,實(shí)質(zhì)上具有融資性質(zhì)的(通常在3年以上),固定資產(chǎn)的成本以購(gòu)買價(jià)款的現(xiàn)值為基礎(chǔ)確定。

20200718105744028.jpg)

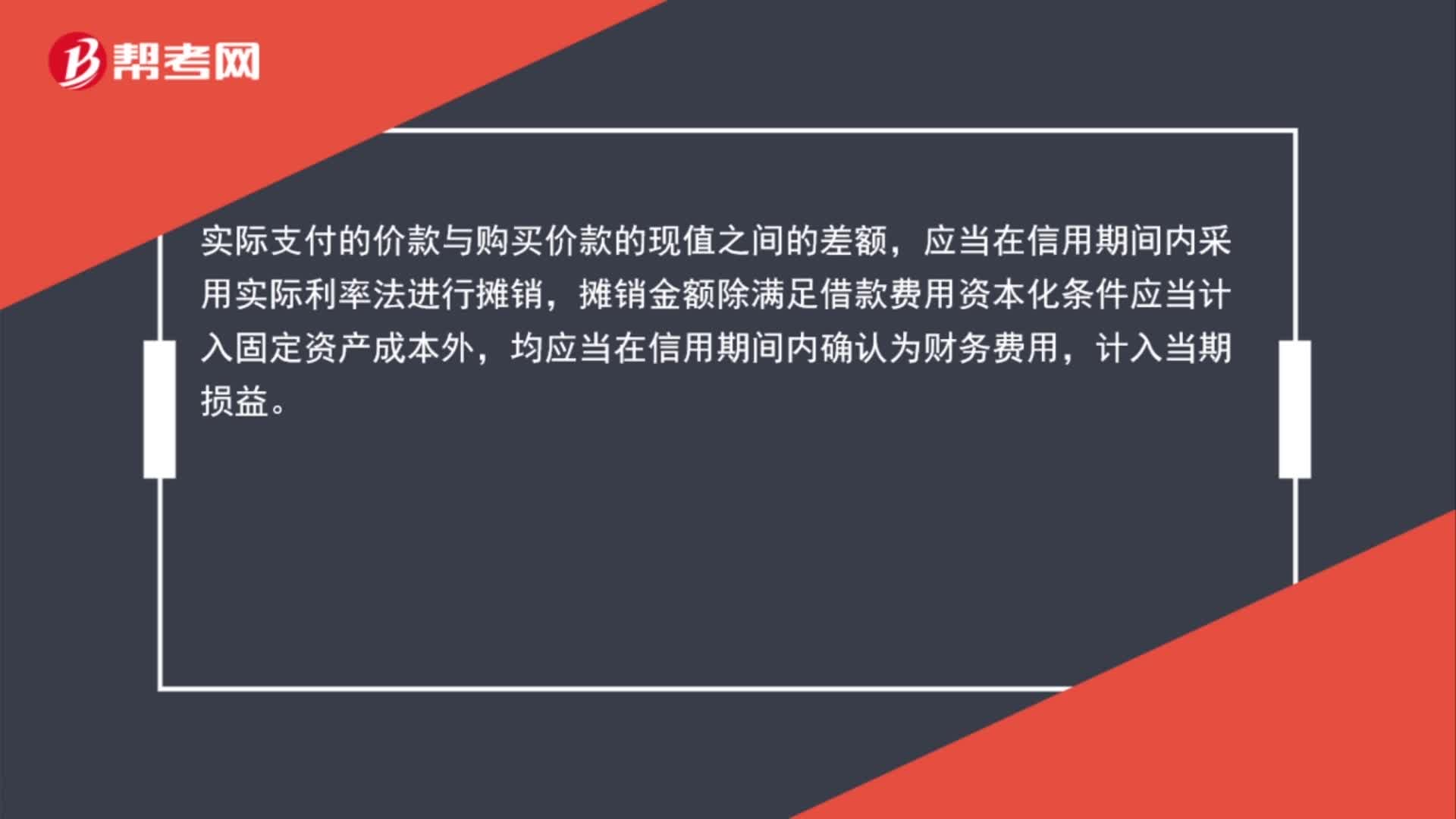

實(shí)際支付的價(jià)款與購(gòu)買價(jià)款的現(xiàn)值之間的差額,應(yīng)當(dāng)在信用期間內(nèi)采用實(shí)際利率法進(jìn)行攤銷,攤銷金額除滿足借款費(fèi)用資本化條件應(yīng)當(dāng)計(jì)入固定資產(chǎn)成本外,均應(yīng)當(dāng)在信用期間內(nèi)確認(rèn)為財(cái)務(wù)費(fèi)用,計(jì)入當(dāng)期損益。

攤銷未確認(rèn)融資費(fèi)用時(shí):

借:在建工程(資本化)

財(cái)務(wù)費(fèi)用(費(fèi)用化)

貸:未確認(rèn)融資費(fèi)用

分期付款購(gòu)買固定資產(chǎn),長(zhǎng)期應(yīng)付款的金額可以理解為應(yīng)付的本利和,而未確認(rèn)融資費(fèi)用則理解為利息,所以用“長(zhǎng)期應(yīng)付款的期初余額-未確認(rèn)融資費(fèi)用的期初余額”就是本金的期初余額,然后用本金×實(shí)際利率,就是當(dāng)期應(yīng)該攤銷的利息。

即:未確認(rèn)融資費(fèi)用每一期的攤銷額=(每一期長(zhǎng)期應(yīng)付款的期初余額-未確認(rèn)融資費(fèi)用的期初余額)×實(shí)際利率

24

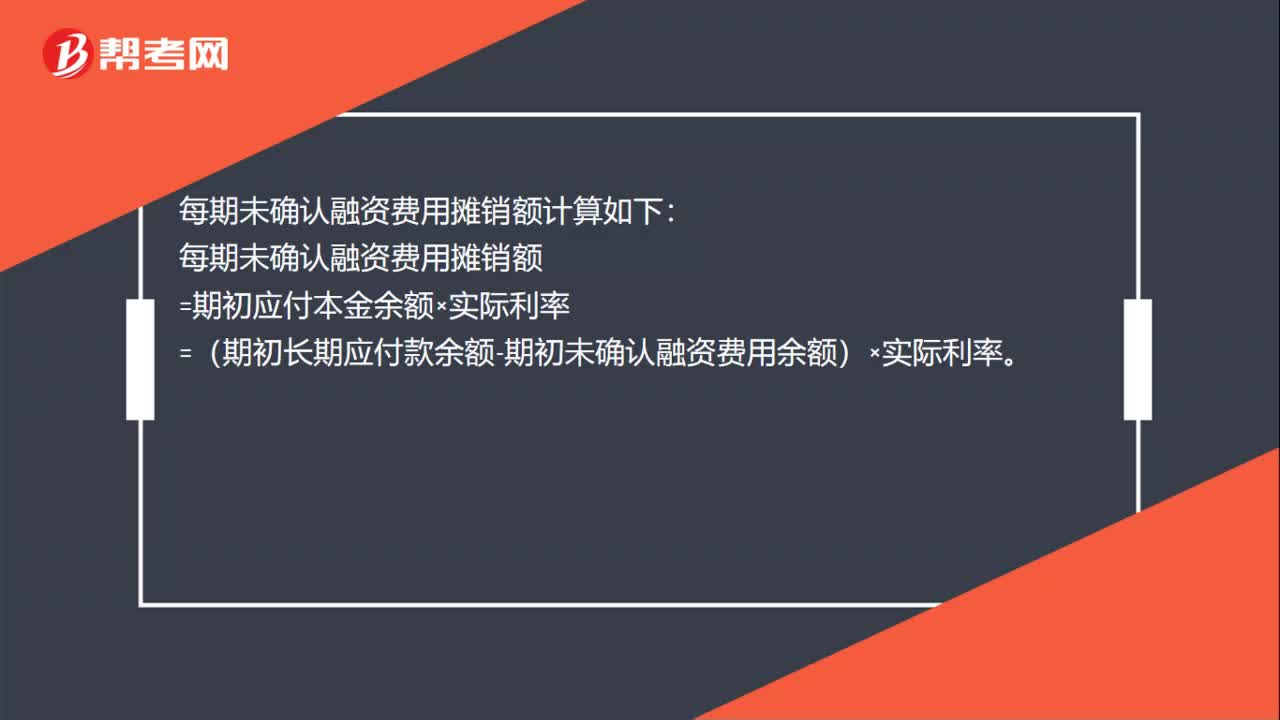

24每期未確認(rèn)融資費(fèi)用攤銷額怎么計(jì)算?:每期未確認(rèn)融資費(fèi)用攤銷額計(jì)算如下:每期未確認(rèn)融資費(fèi)用攤銷額。=期初應(yīng)付本金余額×實(shí)際利率=(期初長(zhǎng)期應(yīng)付款余額-期初未確認(rèn)融資費(fèi)用余額)×實(shí)際利率

172

172未確認(rèn)融資費(fèi)用攤銷額是什么?:購(gòu)買固定資產(chǎn)的價(jià)款超過(guò)正常信用條件延期支付,固定資產(chǎn)的成本以購(gòu)買價(jià)款的現(xiàn)值為基礎(chǔ)確定。實(shí)際支付的價(jià)款與購(gòu)買價(jià)款的現(xiàn)值之間的差額,應(yīng)當(dāng)在信用期間內(nèi)采用實(shí)際利率法進(jìn)行攤銷,攤銷金額除滿足借款費(fèi)用資本化條件應(yīng)當(dāng)計(jì)入固定資產(chǎn)成本外,均應(yīng)當(dāng)在信用期間內(nèi)確認(rèn)為財(cái)務(wù)費(fèi)用,攤銷未確認(rèn)融資費(fèi)用時(shí):未確認(rèn)融資費(fèi)用,長(zhǎng)期應(yīng)付款的金額可以理解為應(yīng)付的本利和”而未確認(rèn)融資費(fèi)用則理解為利息。

42

42初級(jí)會(huì)計(jì)職稱考試題型有哪些 ?:初級(jí)會(huì)計(jì)職稱考試題型有哪些?2020年初級(jí)會(huì)計(jì)職稱考試題型暫未公布,各考生可參考2019年初級(jí)會(huì)計(jì)職稱考試題型,各科目具體試題題型參考如下:初級(jí)會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料