下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

減值測(cè)試的步驟有哪些?

(1)首先計(jì)算單項(xiàng)資產(chǎn)的減值金額,再計(jì)算資產(chǎn)組減值損失(=資產(chǎn)組的賬面價(jià)值—資產(chǎn)組的可收回金額);

(2)將資產(chǎn)組的減值損失,首先抵減分?jǐn)傊临Y產(chǎn)組中商譽(yù)的賬面價(jià)值,然后按比例抵減其他各項(xiàng)資產(chǎn)的賬面價(jià)值(根據(jù)資產(chǎn)組中其他各項(xiàng)資產(chǎn)的賬面價(jià)值×剩余使用年限為權(quán)重,按剩余使用年限加權(quán)后的賬面價(jià)值僅僅作為分配依據(jù)而已),

抵減后的各單項(xiàng)資產(chǎn)的賬面價(jià)值不得低于以下三者之中最高者:

①該資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額;

②該資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值;

③零。

(3)若還有未能分?jǐn)偟臏p值損失金額,應(yīng)當(dāng)再進(jìn)行二次分?jǐn)?/b>。

【例8-11】XYZ公司有一條甲生產(chǎn)線,該生產(chǎn)線生產(chǎn)光學(xué)器材,由A、B、C三部機(jī)器構(gòu)成,成本分別為400 000元、600 000元、1 000 000元。使用年限為10年,凈殘值為零,以年限平均法計(jì)提折舊。各機(jī)器均無法單獨(dú)產(chǎn)生現(xiàn)金流量,但整條生產(chǎn)線構(gòu)成完整的產(chǎn)銷單位,屬于一個(gè)資產(chǎn)組。

2005年甲生產(chǎn)線所生產(chǎn)的光學(xué)產(chǎn)品有替代產(chǎn)品上市,到年底,導(dǎo)致公司光學(xué)產(chǎn)品的銷路銳減40%(出現(xiàn)減值跡象),因此,對(duì)甲生產(chǎn)線進(jìn)行減值測(cè)試。

2005年12月31日,A、B、C三部機(jī)器的賬面價(jià)值分別為200 000元、300 000元、500 000元。估計(jì)A機(jī)器的公允價(jià)值減去處置費(fèi)用后的凈額為150 000元(A機(jī)器計(jì)提減值準(zhǔn)備的上限是50 000元),B、C機(jī)器都無法合理估計(jì)其公允價(jià)值減去處置費(fèi)用后的凈額以及未來現(xiàn)金流量的現(xiàn)值。

整條生產(chǎn)線預(yù)計(jì)尚可使用5年。經(jīng)估計(jì)其未來5年的現(xiàn)金流量及其 恰當(dāng)?shù)恼郜F(xiàn)率后,得到該生產(chǎn)線預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值為600 000元。

由于公司無法合理估計(jì)生產(chǎn)線的公允價(jià)值減去處置費(fèi)用后的凈額,公司以該生產(chǎn)線預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值為其可收回金額。

資產(chǎn)組減值損失分?jǐn)偙恚?o:p>

注:按照分?jǐn)偙壤瑱C(jī)器A應(yīng)當(dāng)分?jǐn)倻p值損失80 000元(400 000×20%),但由于機(jī)器A的公允價(jià)值減去處置費(fèi)用后的凈額為150 000元,因此,機(jī)器A最多只能確認(rèn)減值損失50 000(200 000-150 000)元,未能分?jǐn)偟臏p值損失30 000元(80 000-50 000),應(yīng)當(dāng)在機(jī)器B和機(jī)器C之間進(jìn)行再分?jǐn)偂?o:p>

根據(jù)上述計(jì)算和分?jǐn)偨Y(jié)果,構(gòu)成甲生產(chǎn)線的機(jī)器A、機(jī)器B和機(jī)器C應(yīng)當(dāng)分別確認(rèn)減值損失50 000元、131 250元和218 750元,賬務(wù)處理如下:

借:資產(chǎn)減值損失——機(jī)器A 50 000

——機(jī)器B 131 250

——機(jī)器C 218 750

貸:固定資產(chǎn)減值準(zhǔn)備——機(jī)器A 50 000

——機(jī)器B 131 250

——機(jī)器C 218 750

147

147注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?:注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?

107

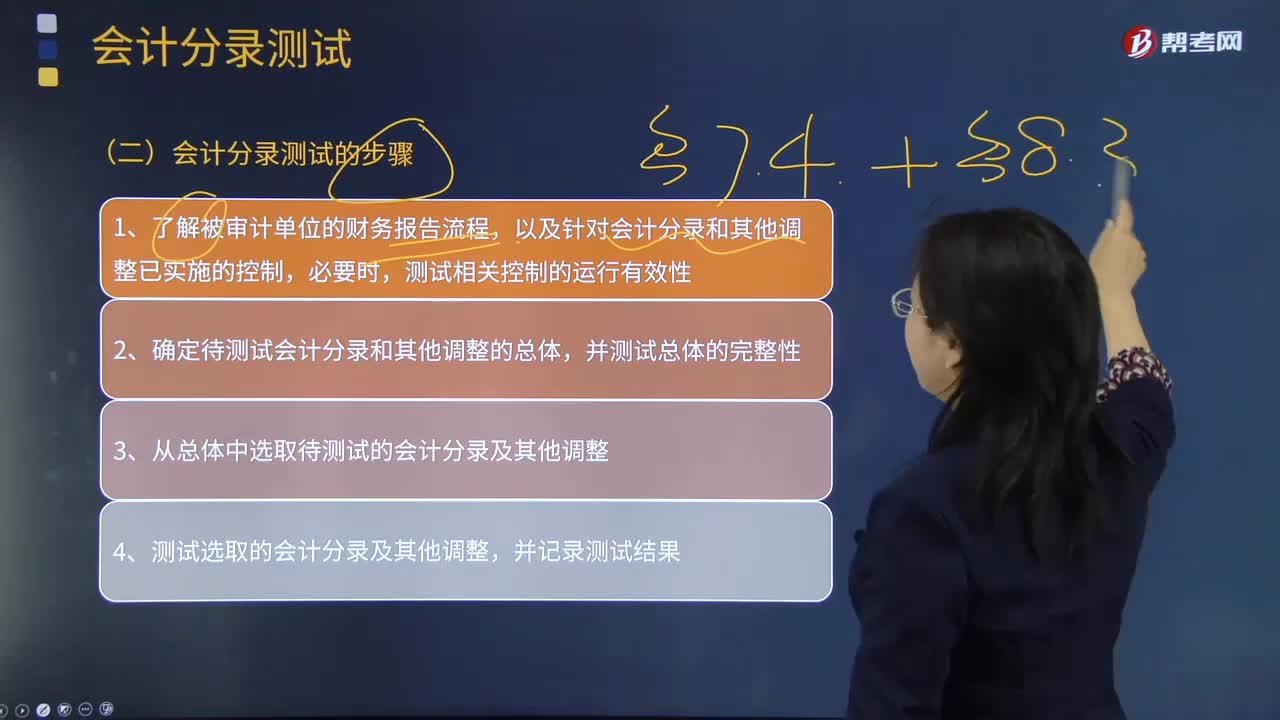

107帶你了解一下會(huì)計(jì)分錄測(cè)試包括哪些步驟?:帶你了解一下會(huì)計(jì)分錄測(cè)試包括哪些步驟?注冊(cè)會(huì)計(jì)師都需要專門針對(duì)管理層凌駕于控制之上的風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施會(huì)計(jì)分錄測(cè)試。而會(huì)計(jì)分錄測(cè)試通常可包括下列步驟:以及針對(duì)會(huì)計(jì)分錄和其他調(diào)整已實(shí)施的控制,2.確定待測(cè)試會(huì)計(jì)分錄和其他調(diào)整的總體,3.從總體中選取待測(cè)試的會(huì)計(jì)分錄及其他調(diào)整;4.測(cè)試選取的會(huì)計(jì)分錄及其他調(diào)整,在實(shí)施會(huì)計(jì)分錄測(cè)試時(shí),注冊(cè)會(huì)計(jì)師可能需要分析大量的會(huì)計(jì)分錄。

51

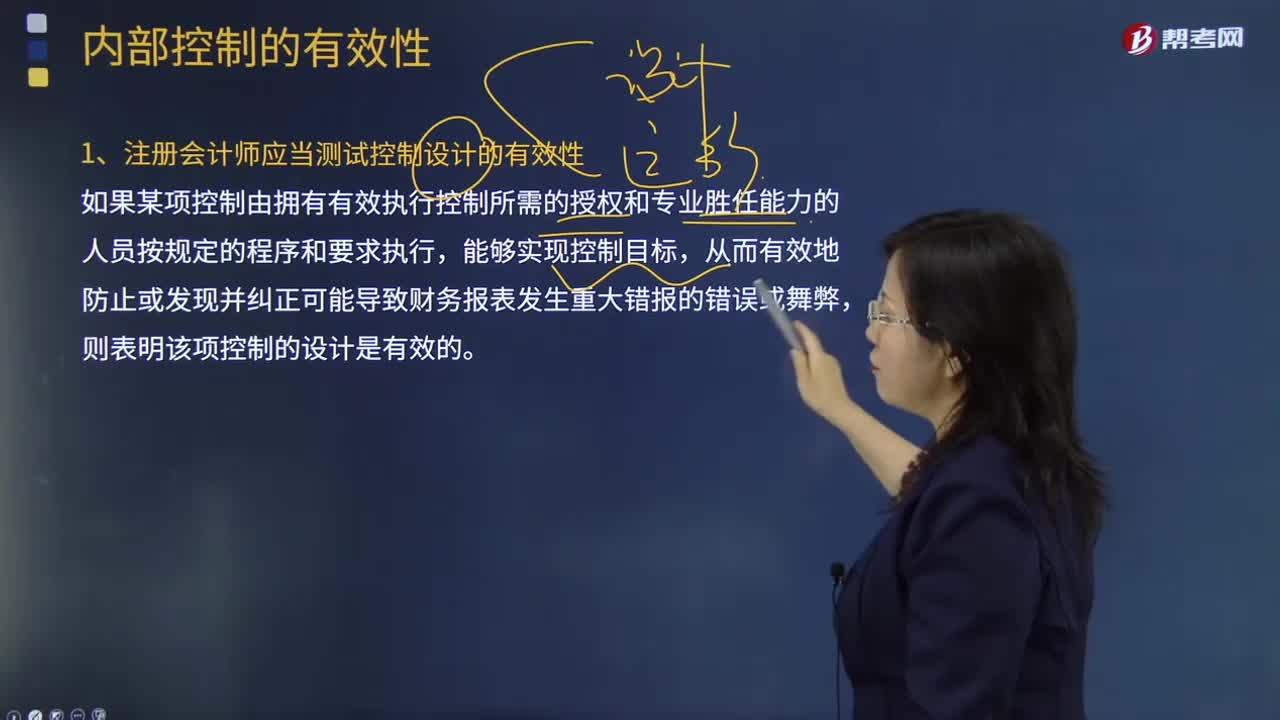

51注冊(cè)會(huì)計(jì)師是否應(yīng)當(dāng)測(cè)試控制設(shè)計(jì)的有效性呢?:注冊(cè)會(huì)計(jì)師是否應(yīng)當(dāng)測(cè)試控制設(shè)計(jì)的有效性呢?如果某項(xiàng)控制由擁有有效執(zhí)行控制所需的授權(quán)和專業(yè)勝任能力的人員按規(guī)定的程序和要求執(zhí)行,注冊(cè)會(huì)計(jì)師在評(píng)價(jià)負(fù)責(zé)財(cái)務(wù)報(bào)告及相關(guān)控制的人員的專業(yè)勝任能力時(shí),注冊(cè)會(huì)計(jì)師獲取的有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù)包括:(1)控制在所審計(jì)期間的相關(guān)時(shí)點(diǎn)是如何運(yùn)行的;【例題·多選題】在測(cè)試控制運(yùn)行的有效性時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從下列方面獲取關(guān)于控制是否有效運(yùn)行的審計(jì)證據(jù)(。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料