下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

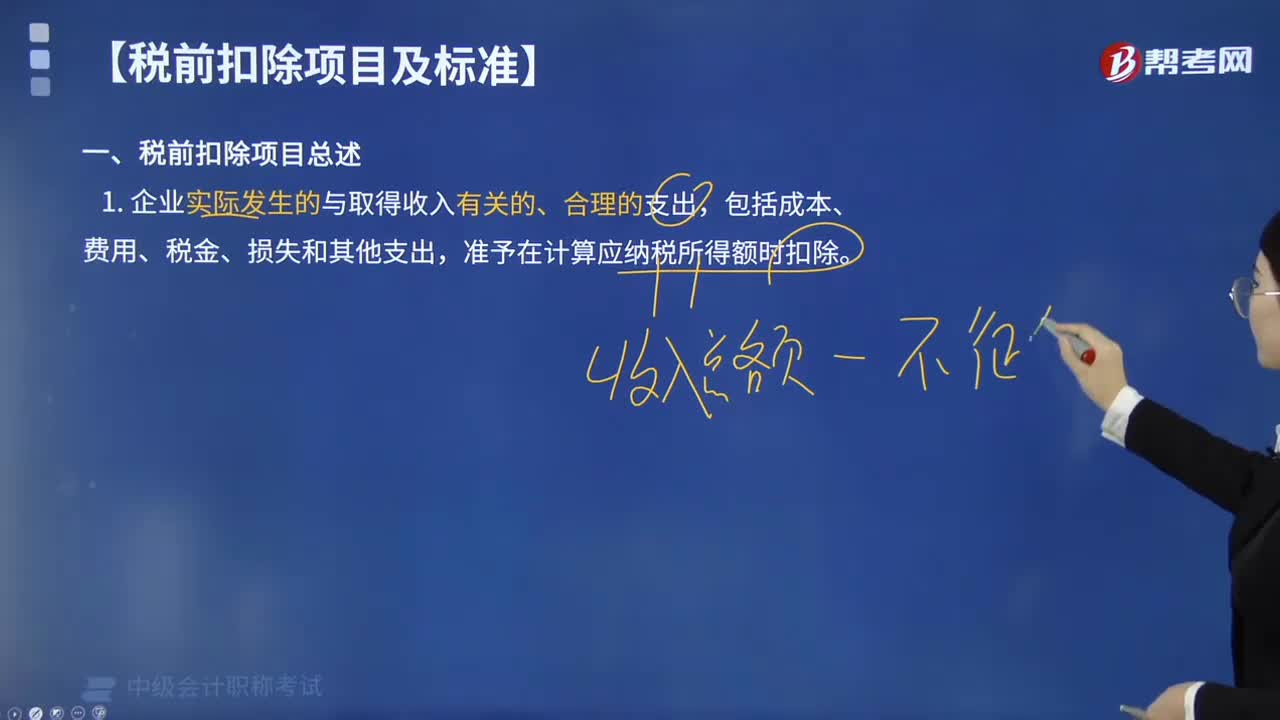

企業(yè)所得稅稅前扣除項(xiàng)目是什么?

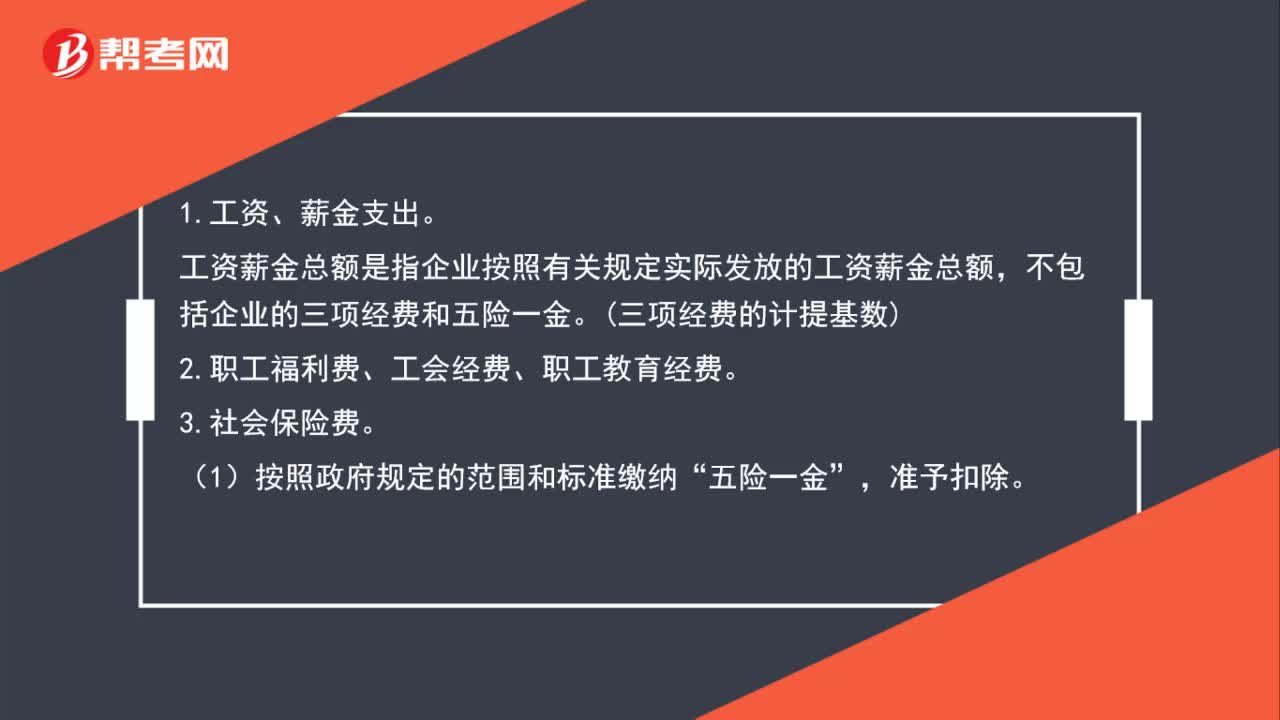

1.工資、薪金支出。

工資薪金總額是指企業(yè)按照有關(guān)規(guī)定實(shí)際發(fā)放的工資薪金總額,不包括企業(yè)的三項(xiàng)經(jīng)費(fèi)和五險一金。(三項(xiàng)經(jīng)費(fèi)的計提基數(shù))

2.職工福利費(fèi)、工會經(jīng)費(fèi)、職工教育經(jīng)費(fèi)。

3.社會保險費(fèi)。

(1)按照政府規(guī)定的范圍和標(biāo)準(zhǔn)繳納“五險一金”,準(zhǔn)予扣除。

微信截圖_159609014994420200730142517466.png)

(2)企業(yè)為投資者或者職工支付的補(bǔ)充養(yǎng)老保險費(fèi)、補(bǔ)充醫(yī)療保險費(fèi),在國務(wù)院財稅部門規(guī)定的范圍和標(biāo)準(zhǔn)內(nèi),在計算應(yīng)納稅所得額時準(zhǔn)予扣除,超過的部分,不予扣除。

(3)企業(yè)參加財產(chǎn)保險,按照規(guī)定繳納的保險費(fèi),準(zhǔn)予扣除;企業(yè)為投資者或者職工支付的商業(yè)保險費(fèi),不得扣除。

(4)企業(yè)依照國家有關(guān)規(guī)定為特殊工種職工支付的人身安全保險費(fèi)和符合國務(wù)院財政、稅務(wù)主管部門規(guī)定可以扣除的商業(yè)保險費(fèi)準(zhǔn)予扣除。

4.利息費(fèi)用。

(1)非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出,準(zhǔn)予扣除。

(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,準(zhǔn)予扣除。

734

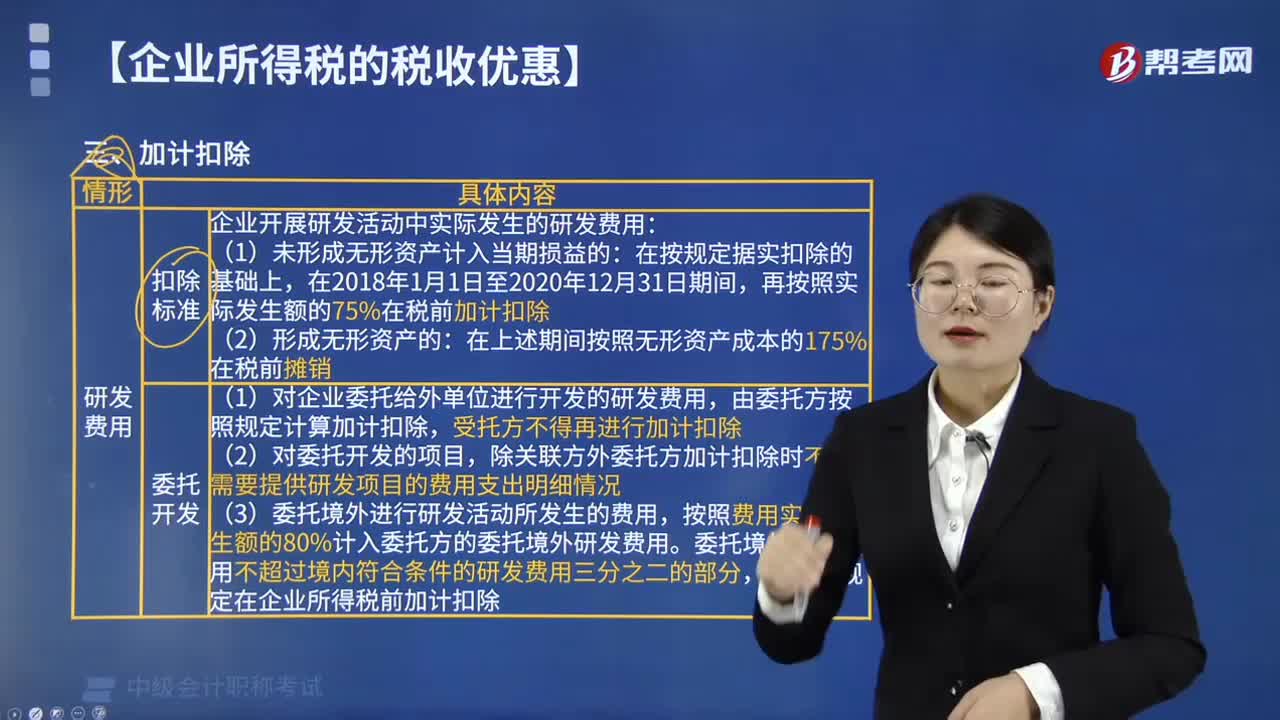

734企業(yè)所得稅加計扣除的項(xiàng)目有哪些?:企業(yè)所得稅加計扣除的項(xiàng)目有研發(fā)費(fèi)用和安置殘疾人員所支付的工資。按照研究開發(fā)費(fèi)用的50%加計扣除。除關(guān)聯(lián)方外委托方加計扣除時不再需要提供研發(fā)項(xiàng)目的費(fèi)用支出明細(xì)情況,按照費(fèi)用實(shí)際發(fā)生額的80%計入委托方的委托境外研發(fā)費(fèi)用,由合作各方就自身承擔(dān)的研發(fā)費(fèi)用分別按照規(guī)定計算加計扣除,新技術(shù)研究開發(fā)費(fèi)用未形成無形資產(chǎn)計入當(dāng)期損益19萬元。

159

159企業(yè)所得稅稅前扣除項(xiàng)目是什么?:企業(yè)所得稅稅前扣除項(xiàng)目是什么?工資薪金總額是指企業(yè)按照有關(guān)規(guī)定實(shí)際發(fā)放的工資薪金總額,(1)按照政府規(guī)定的范圍和標(biāo)準(zhǔn)繳納”(2)企業(yè)為投資者或者職工支付的補(bǔ)充養(yǎng)老保險費(fèi)、補(bǔ)充醫(yī)療保險費(fèi),在計算應(yīng)納稅所得額時準(zhǔn)予扣除,按照規(guī)定繳納的保險費(fèi),企業(yè)為投資者或者職工支付的商業(yè)保險費(fèi)。

339

339企業(yè)所得稅的稅前扣除項(xiàng)目有哪些?:企業(yè)所得稅的稅前扣除項(xiàng)目:準(zhǔn)予在計算應(yīng)納稅所得額時扣除。可以據(jù)實(shí)在企業(yè)所得稅稅前扣除,其他捐贈性支出一律不得在稅前扣除;(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi)。其計算的折舊、攤銷不得在計算應(yīng)納稅所得額時扣除,【提示2】企業(yè)取得的各項(xiàng)免稅收入所對應(yīng)的各項(xiàng)成本費(fèi)用,可以在計算應(yīng)納稅所得額時扣除,【例題·判斷題】企業(yè)的不征稅收入用于支出所形成的費(fèi)用。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料