下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

15.04萬元

90

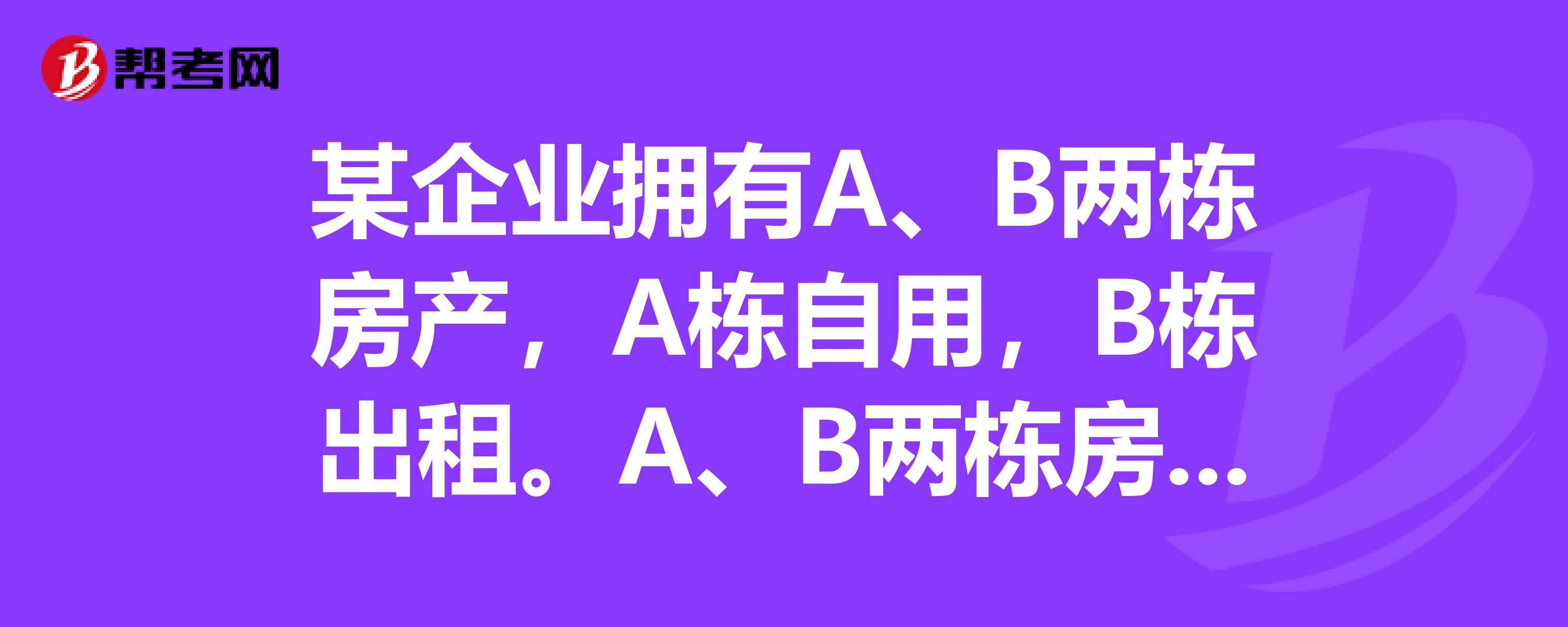

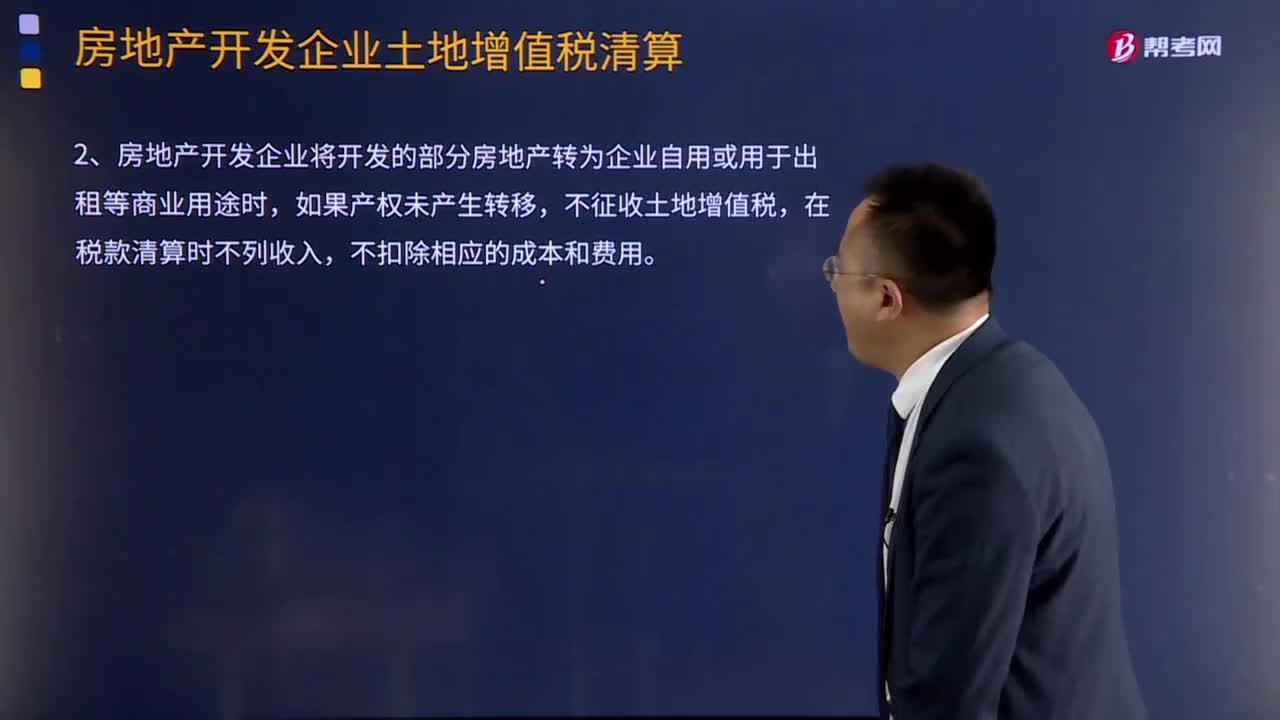

90非直接銷售和自用房地產(chǎn)的收入如何確定?:非直接銷售和自用房地產(chǎn)的收入確定:1.房地產(chǎn)開發(fā)企業(yè)將開發(fā)的產(chǎn)品用于職工福利、獎(jiǎng)勵(lì)、對外投資、分配給股東或投資人、抵償債務(wù)、換取其他單位和個(gè)人的非貨幣資產(chǎn)等,發(fā)生所有權(quán)轉(zhuǎn)移時(shí)應(yīng)視同銷售房地產(chǎn)。(1)按本企業(yè)在同一地區(qū)、同一年度銷售的同類房地產(chǎn)的平均價(jià)格確定;(2)由主管稅務(wù)機(jī)關(guān)參照當(dāng)?shù)禺?dāng)年、同類房地產(chǎn)的市場價(jià)格或評(píng)估價(jià)值確定。(1)已全額開具商品房銷售發(fā)票的,按照發(fā)票所載金額確認(rèn)收入。

70

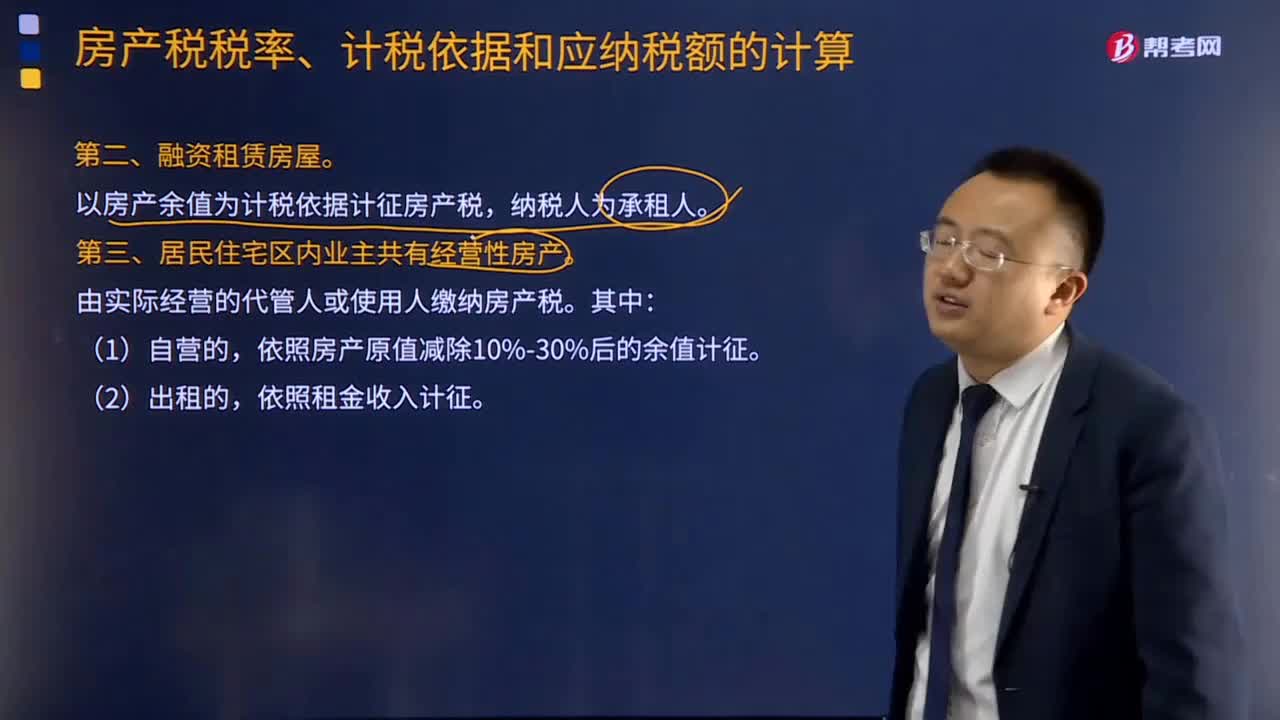

70融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營性房產(chǎn)的計(jì)稅依據(jù)是什么?:融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營性房產(chǎn)的計(jì)稅依據(jù)是什么?以房產(chǎn)余值為計(jì)稅依據(jù)計(jì)征房產(chǎn)稅,依照房產(chǎn)原值減除10%-30%后的余值計(jì)征,【例題·多選題】關(guān)于居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)的計(jì)稅依據(jù),A.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)自營的,依照房產(chǎn)原值減除10%至30%后的余值計(jì)征房產(chǎn)稅,C.沒有房產(chǎn)原值或不能將共有住房劃分開的,D.對居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營性房產(chǎn)出租的。

59

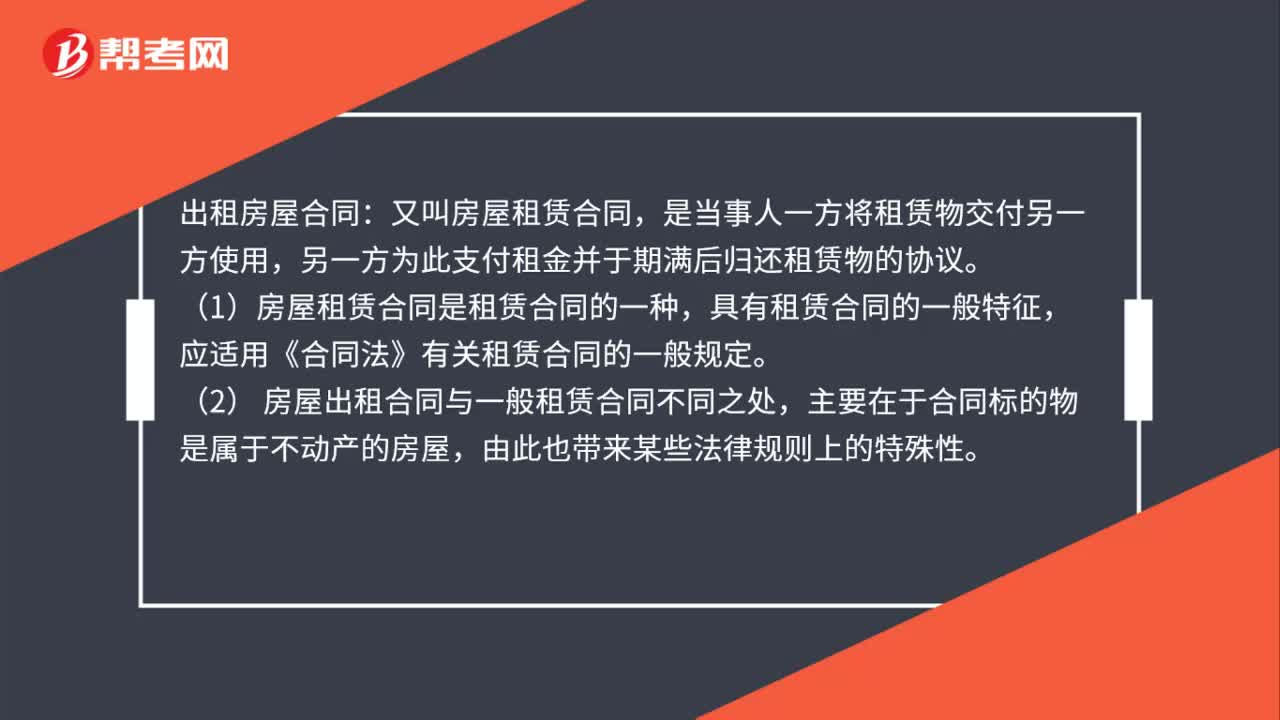

59出租房屋合同是什么?:出租房屋合同:又叫房屋租賃合同,是當(dāng)事人一方將租賃物交付另一方使用,另一方為此支付租金并于期滿后歸還租賃物的協(xié)議。(1)房屋租賃合同是租賃合同的一種,具有租賃合同的一般特征,應(yīng)適用《合同法》有關(guān)租賃合同的一般規(guī)定。(2) 房屋出租合同與一般租賃合同不同之處,主要在于合同標(biāo)的物是屬于不動(dòng)產(chǎn)的房屋,房屋的承租人有優(yōu)先購買權(quán),同住人享有同住權(quán)以及在承租人死亡后可以承受合同。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料