下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

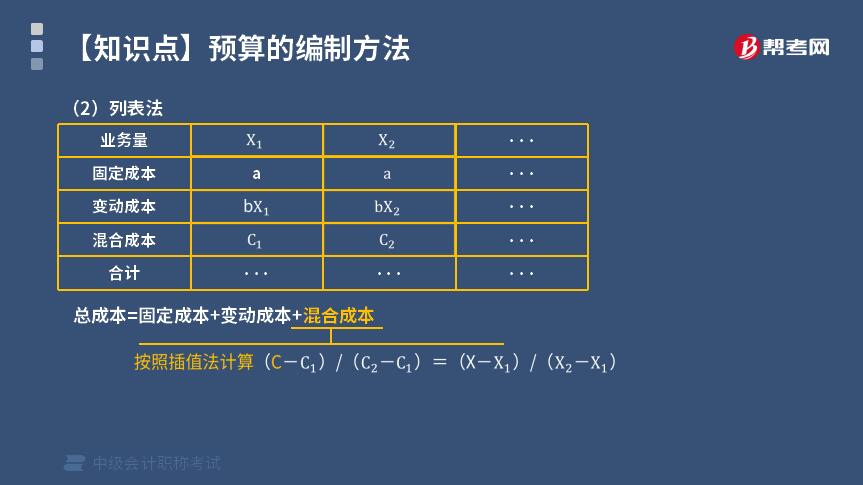

預(yù)算的編制方法中列表法的內(nèi)容是什么?

1. 總成本=固定成本+變動(dòng)成本+混合成本

下面以關(guān)于中級(jí)會(huì)計(jì)職稱考試知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解。

【例題·計(jì)算題】A企業(yè)采用列表法編制的2020年6月制造費(fèi)用預(yù)算如下表所示:

【補(bǔ)充要求】計(jì)算實(shí)際業(yè)務(wù)量為500小時(shí)時(shí)的制造費(fèi)用。

【解析】

(1)各項(xiàng)變動(dòng)成本可用實(shí)際工時(shí)數(shù)乘以單位業(yè)務(wù)量變動(dòng)成本來計(jì)算:變動(dòng)總成本=500×(2+10+1)=6500(元)

(2)固定總成本不隨業(yè)務(wù)量變動(dòng):固定成本=4000(元)

(3)混合成本可用內(nèi)插法逐項(xiàng)計(jì)算:

設(shè)實(shí)際業(yè)務(wù)的預(yù)算修理費(fèi)為X元,則:

(X-4930)÷(5440-4930)=(500-480)÷(540-480)

X=5100(元)

同理油料費(fèi)y=2080(元)

(4)500小時(shí)預(yù)算成本=6500+4000+5100+2080=17680(元)

2. 列表法的優(yōu)缺點(diǎn):

優(yōu)點(diǎn):

①不管實(shí)際業(yè)務(wù)量多少,不必經(jīng)過計(jì)算即可找到與業(yè)務(wù)量相近的預(yù)算成本;

②混合成本中的階梯成本和曲線成本,可按總成本性態(tài)模型計(jì)算填列,不必用數(shù)學(xué)方法修正為近似的直線成本。

缺點(diǎn):

在評(píng)價(jià)和考核實(shí)際成本時(shí),往往需要使用插值法來計(jì)算“實(shí)際業(yè)務(wù)量的預(yù)算成本”,比較麻煩。

25

25預(yù)算的編制方法是什么?:預(yù)算的編制方法:企業(yè)財(cái)務(wù)預(yù)算可以根據(jù)不同的預(yù)算項(xiàng)目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動(dòng)預(yù)算等方法進(jìn)行編制。

70

70利潤表預(yù)算的編制方法是什么?:利潤表預(yù)算的編制方法是什么?1.接材料的計(jì)算方法:(1)材料消耗量=單位產(chǎn)品消耗定額*生產(chǎn)量:(2)預(yù)計(jì)采購量=預(yù)計(jì)生產(chǎn)量單位產(chǎn)品消耗定額+預(yù)計(jì)期末材料存貨-預(yù)計(jì)期初材料存貨:(3)預(yù)計(jì)材料采購金額=預(yù)計(jì)采購量*預(yù)計(jì)材料采購單價(jià)預(yù)計(jì)直接人工成本=預(yù)計(jì)生產(chǎn)量*單位產(chǎn)品工時(shí)定額*單位工時(shí)工資率3.制造費(fèi)用預(yù)算編制物料消耗占銷售收入比=上年度物料上年度銷售收入

129

129財(cái)務(wù)預(yù)算的方法是什么?:1.固定預(yù)算與彈性預(yù)算,固定預(yù)算又稱靜態(tài)預(yù)算,是把企業(yè)預(yù)算期的業(yè)務(wù)量固定在某一預(yù)計(jì)水平上。以此為基礎(chǔ)來確定其他項(xiàng)目預(yù)計(jì)數(shù)的預(yù)算方法,彈性預(yù)算是固定預(yù)算的對(duì)稱。2.增量預(yù)算和零基預(yù)算,通過調(diào)整原有關(guān)成本費(fèi)用項(xiàng)目而編制預(yù)算的方法,對(duì)于所有的預(yù)算支出以零為基礎(chǔ),研究分析各項(xiàng)預(yù)算費(fèi)用開支是否必要合理。從而確定預(yù)算費(fèi)用,定期預(yù)算就是以會(huì)計(jì)年度為單位編制的各類預(yù)算,并在原預(yù)算基礎(chǔ)上增補(bǔ)下一個(gè)月預(yù)算

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料