下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?

(一)城鎮(zhèn)土地使用稅納稅義務(wù)人:

1.城鎮(zhèn)土地使用稅納稅義務(wù)人一般規(guī)定:

城鎮(zhèn)土地使用稅的納稅義務(wù)人是使用城市、縣城、建制鎮(zhèn)和工礦區(qū)土地的單位和個人,包括:內(nèi)資企業(yè)、外商投資企業(yè)和外國企業(yè)、事業(yè)單位、社會團(tuán)體、國家機(jī)關(guān)、軍隊及其他單位,個體工商戶及個人。

2.城鎮(zhèn)土地使用稅納稅義務(wù)人分類:

城鎮(zhèn)土地使用稅納稅義務(wù)人納稅人通常包括以下幾類:

(1)擁有土地使用權(quán)的單位和個人。

(2)擁有土地使用權(quán)的單位和個人不在土地所在地的,其土地的實際使用人和代管人為納稅人。

(3)土地使用權(quán)未確定或權(quán)屬糾紛未解決的,其實際使用人為納稅人。

(4)土地使用權(quán)共有的,共有各方都是納稅人,由共有各方分別納稅。

幾個人或幾個單位共同擁有一塊土地的使用權(quán),這塊土地的城鎮(zhèn)土地使用稅的納稅人應(yīng)是對這塊土地?fù)碛惺褂脵?quán)的每一個人或每一個單位。

(5)在城鎮(zhèn)土地使用稅征稅范圍內(nèi),承租集體所有建設(shè)用地的,由直接從集體經(jīng)濟(jì)組織承租土地的(建設(shè)用地)單位和個人,繳納城鎮(zhèn)土地使用稅。

【注意】土地使用稅是誰使用誰繳稅,土地所有權(quán)人不繳納土地使用稅,因為中國的土地所有權(quán)歸國家。

(二)城鎮(zhèn)土地使用稅征稅范圍:

城鎮(zhèn)土地使用稅的征稅范圍包括城市、縣城、建制鎮(zhèn)和工礦區(qū)內(nèi)屬于國家所有和集體所有的土地。

建立在城市、縣城、建制鎮(zhèn)和工礦區(qū)以外的工礦企業(yè)不需要繳納城鎮(zhèn)土地使用稅。

微信截圖_159730746054320200813163213969.png)

下面是針對注會考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】2014年度甲企業(yè)與乙企業(yè)共同使用面積為8 000平方米的土地,該土地上共有建筑物建筑面積15 000平方米,甲企業(yè)使用其中的4/5,乙企業(yè)使用其中的1/5。除此之外,經(jīng)有關(guān)部門批準(zhǔn),乙企業(yè)在2014年1月份新征用耕地6 000平方米。甲乙企業(yè)共同使用土地所處地段的城鎮(zhèn)土地使用稅年稅額為4元/平方米,乙企業(yè)新征耕地所處地段的年稅額為2元/平方米。下列關(guān)于甲乙企業(yè)2014年度繳納城鎮(zhèn)土地使用稅的說法正確是( )。

A.甲企業(yè)納稅25 600元,乙企業(yè)納稅18 400元

B.甲企業(yè)納稅25 600元,乙企業(yè)納稅6 400元

C.甲企業(yè)納稅48 000元,乙企業(yè)納稅24 002元

D.甲企業(yè)納稅48 000元,乙企業(yè)納稅12 000元

【答案】B

【解析】土地使用權(quán)由幾方共有的,由共有各方按照各自實際使用的土地面積占總面積的比例,分別計算繳納城鎮(zhèn)土地使用稅;納稅人新征用的耕地,自批準(zhǔn)征用之日起滿一年時開始繳納城鎮(zhèn)土地使用稅。

甲企業(yè)應(yīng)繳納城鎮(zhèn)土地使用稅=8 000×4÷5×4=25 600(元);

乙企業(yè)應(yīng)繳納城鎮(zhèn)土地使用稅=8 000×1÷5×4=6 400(元)。

121

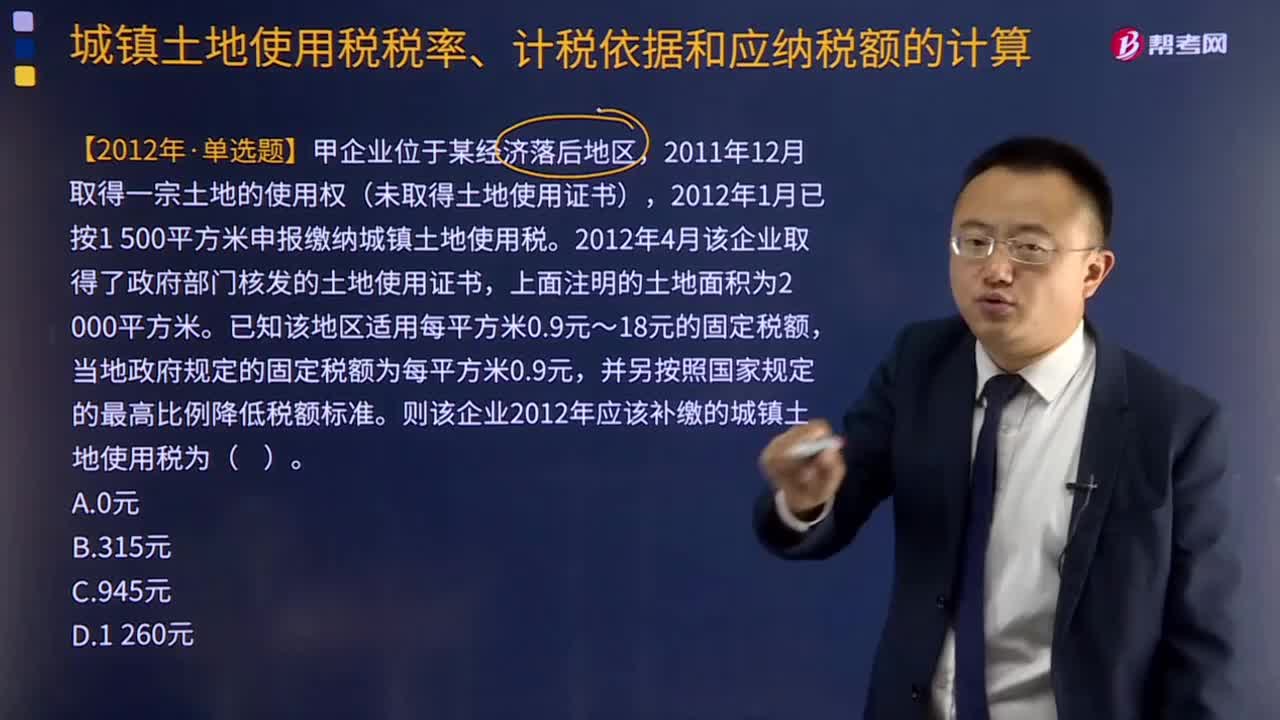

121城鎮(zhèn)土地使用稅應(yīng)納稅額如何計算?:城鎮(zhèn)土地使用稅應(yīng)納稅額的計算:(全年)應(yīng)納稅額=實際占用應(yīng)稅土地面積(平方米)×適用稅額,適用稅額無需記憶。但務(wù)必注意使用土地不到一年的計算,2012年1月已按1 500平方米申報繳納城鎮(zhèn)土地使用稅,2012年4月該企業(yè)取得了政府部門核發(fā)的土地使用證書。已知該地區(qū)適用每平方米0.9元~18元的固定稅額,當(dāng)?shù)卣?guī)定的固定稅額為每平方米0.9元。并另按照國家規(guī)定的最高比例降低稅額標(biāo)準(zhǔn)。

276

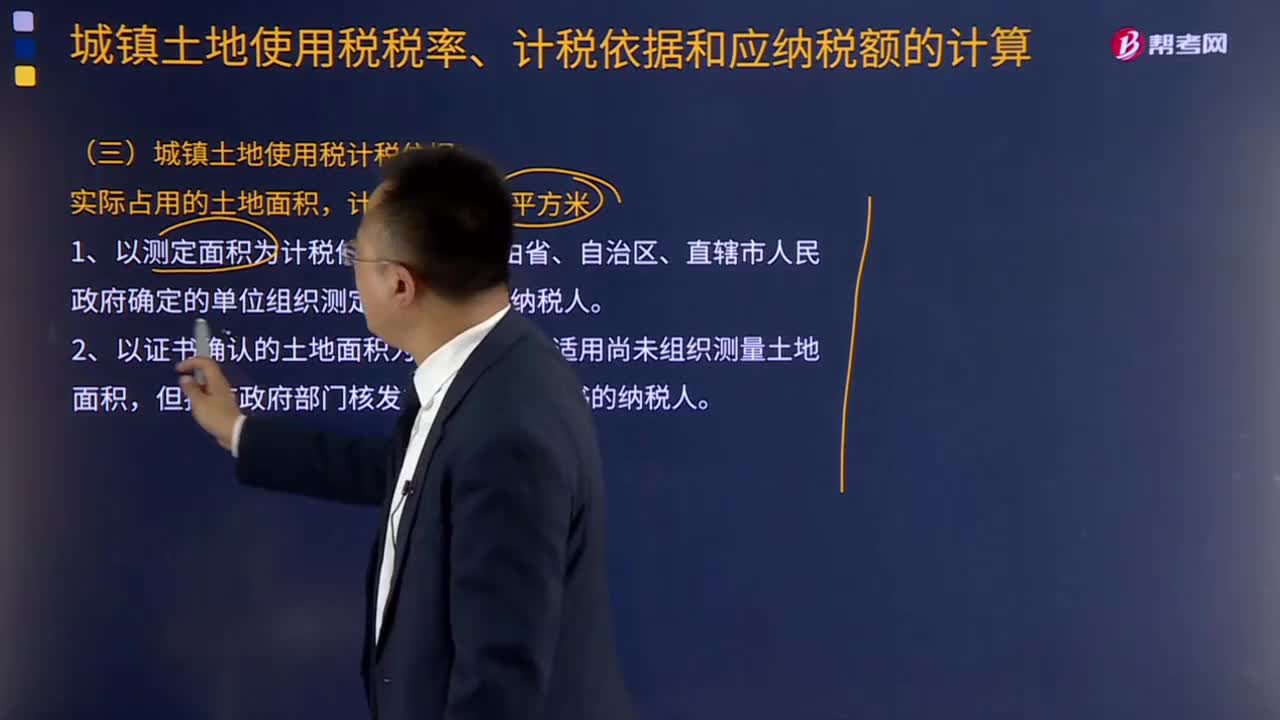

276城鎮(zhèn)土地使用稅計稅依據(jù)是什么?:適用于由省、自治區(qū)、直轄市人民政府確定的單位組織測定土地面積的納稅人。2.以證書確認(rèn)的土地面積為計稅依據(jù),適用尚未組織測量土地面積,但持有政府部門核發(fā)的土地使用證書的納稅人。適用于尚未核發(fā)土地使用證書的納稅人,總結(jié)城鎮(zhèn)土地使用稅計稅依據(jù)依次為:(2)未取得土地使用證或證書未標(biāo)明土地面積,下列關(guān)于該企業(yè)履行城鎮(zhèn)土地使用稅納稅義務(wù)的表述中,B.自行測量土地面積并履行納稅義務(wù)。

428

428城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?:城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?(一)城鎮(zhèn)土地使用稅納稅義務(wù)人:1.城鎮(zhèn)土地使用稅納稅義務(wù)人一般規(guī)定:城鎮(zhèn)土地使用稅的納稅義務(wù)人是使用城市、縣城、建制鎮(zhèn)和工礦區(qū)土地的單位和個人,2.城鎮(zhèn)土地使用稅納稅義務(wù)人分類:城鎮(zhèn)土地使用稅納稅義務(wù)人納稅人通常包括以下幾類:這塊土地的城鎮(zhèn)土地使用稅的納稅人應(yīng)是對這塊土地?fù)碛惺褂脵?quán)的每一個人或每一個單位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料