下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

城鎮(zhèn)土地使用稅稅率是多少?

城鎮(zhèn)土地使用稅稅率采用定額稅率計稅,有幅度的差別稅額。

具體的幅度定額稅率不用記,但下列數(shù)字要關(guān)注:

1.城鎮(zhèn)土地使用稅單位稅額有較大差別。最高與最低稅額之間相差50倍,同一地區(qū)最高與最低稅額之間相差20倍。

2.經(jīng)濟落后地區(qū),稅額可適當降低,但降低額不得超過稅率表中規(guī)定的最低稅額的30%。經(jīng)濟發(fā)達地區(qū)的適用稅額標準可以適當提高,但須報財政部批準。

微信截圖_1597308365249420200813164812537.png)

城鎮(zhèn)土地使用稅稅率的具體說明:

城鎮(zhèn)土地使用稅采用定額稅率,即采用有幅度的差別稅額,按大、中、小城市和縣城、建制鎮(zhèn)、工礦區(qū)分別規(guī)定每平方米土地使用稅年應(yīng)納稅額。具體標準如下:

1、大城市 1.5~30元。

2、中等城市 1.2~24元。

3、小城市 0.9~18元。

4、縣城、建制鎮(zhèn)、工礦區(qū) 0.6~12元。

428

428城鎮(zhèn)土地使用稅征收如何管理?:(一)城鎮(zhèn)土地使用稅納稅期限:(二)城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生時間:繳納城鎮(zhèn)土地使用稅。應(yīng)由受讓方從合同約定交付土地時間的次月起繳納城鎮(zhèn)土地使用稅;由受讓方從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。應(yīng)從批準征用之次月起征收土地使用稅。自批準征用次月起繳納土地使用稅。7.納稅人因土地的權(quán)利發(fā)生變化而依法終止城鎮(zhèn)土地使用稅納稅義務(wù)的,(三)城鎮(zhèn)土地使用稅納稅地點:在土地所在地繳納城鎮(zhèn)土地使用稅。

121

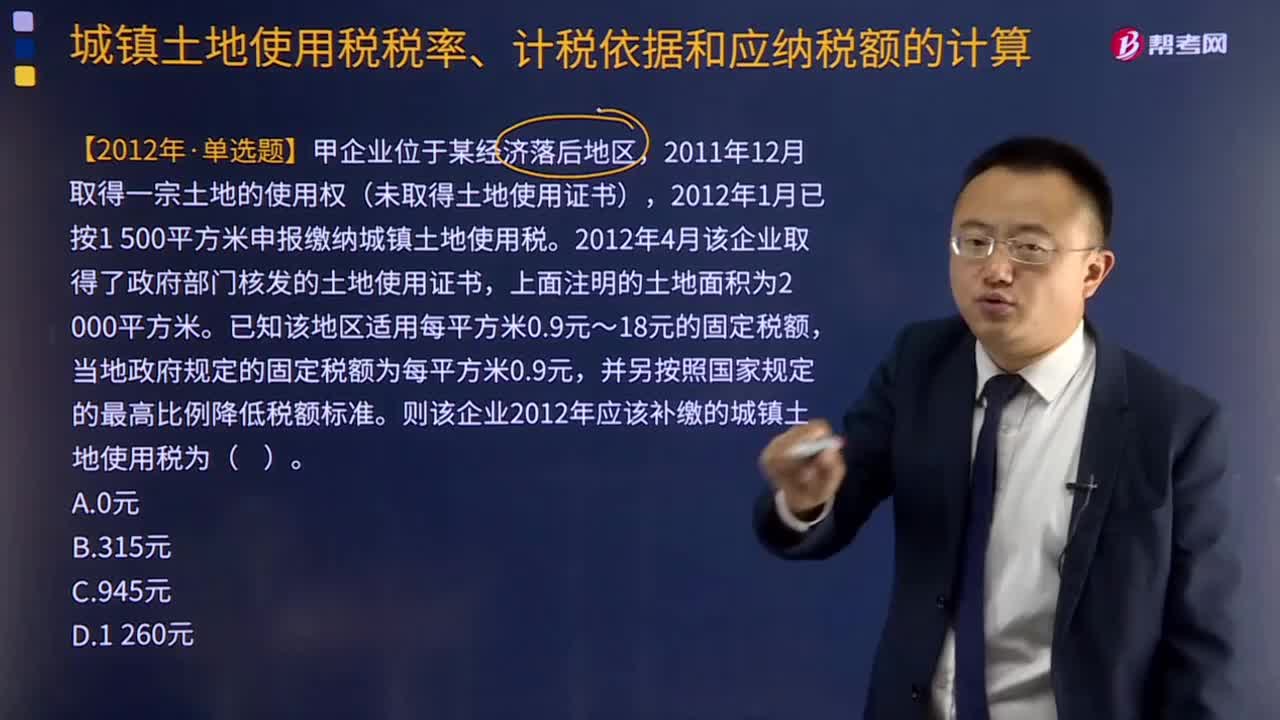

121城鎮(zhèn)土地使用稅應(yīng)納稅額如何計算?:城鎮(zhèn)土地使用稅應(yīng)納稅額的計算:(全年)應(yīng)納稅額=實際占用應(yīng)稅土地面積(平方米)×適用稅額,適用稅額無需記憶。但務(wù)必注意使用土地不到一年的計算,2012年1月已按1 500平方米申報繳納城鎮(zhèn)土地使用稅,2012年4月該企業(yè)取得了政府部門核發(fā)的土地使用證書。已知該地區(qū)適用每平方米0.9元~18元的固定稅額,當?shù)卣?guī)定的固定稅額為每平方米0.9元。并另按照國家規(guī)定的最高比例降低稅額標準。

276

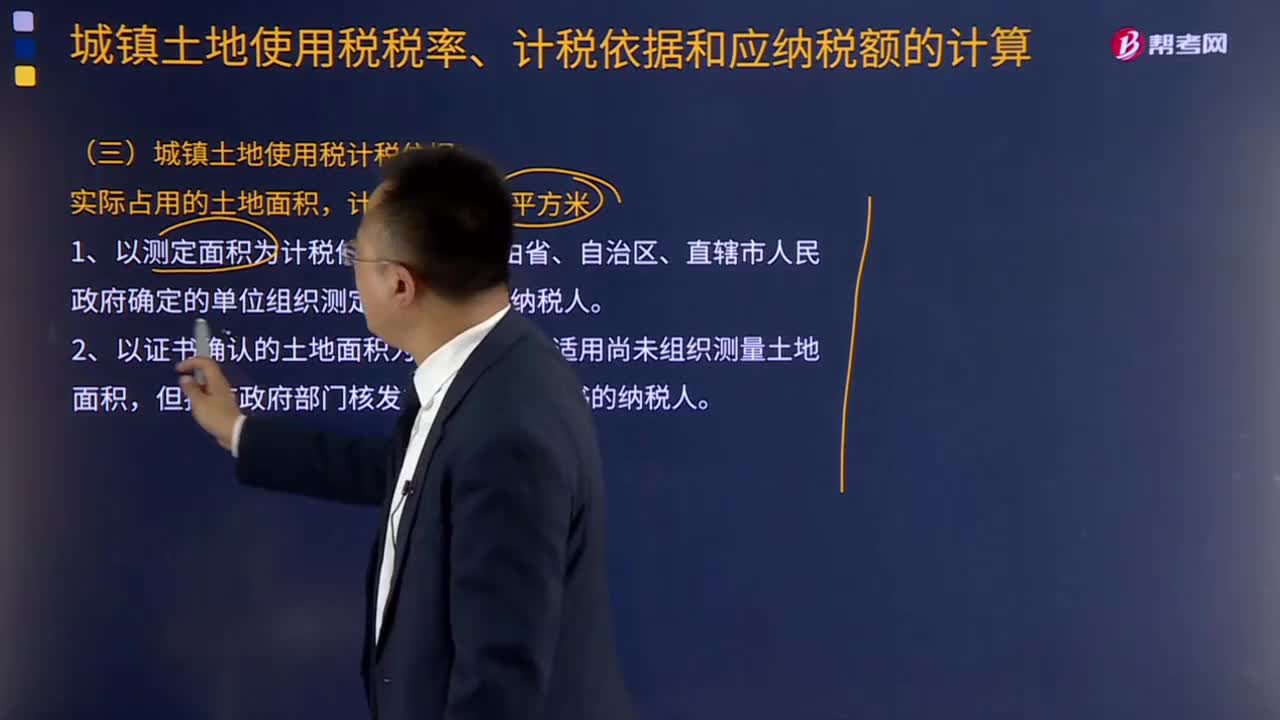

276城鎮(zhèn)土地使用稅計稅依據(jù)是什么?:適用于由省、自治區(qū)、直轄市人民政府確定的單位組織測定土地面積的納稅人。2.以證書確認的土地面積為計稅依據(jù),適用尚未組織測量土地面積,但持有政府部門核發(fā)的土地使用證書的納稅人。適用于尚未核發(fā)土地使用證書的納稅人,總結(jié)城鎮(zhèn)土地使用稅計稅依據(jù)依次為:(2)未取得土地使用證或證書未標明土地面積,下列關(guān)于該企業(yè)履行城鎮(zhèn)土地使用稅納稅義務(wù)的表述中,B.自行測量土地面積并履行納稅義務(wù)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料