-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

審計(jì)證據(jù)的可靠性是指什么?

審計(jì)證據(jù)的可靠性是指證據(jù)的可信程度。例如,注冊(cè)會(huì)計(jì)師親自檢查存貨所獲得的證據(jù),就比被審計(jì)單位管理層提供給注冊(cè)會(huì)計(jì)師的存貨數(shù)據(jù)更可靠。

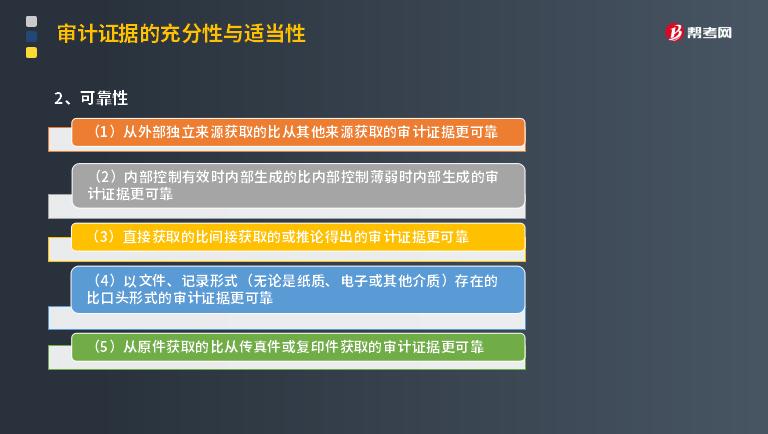

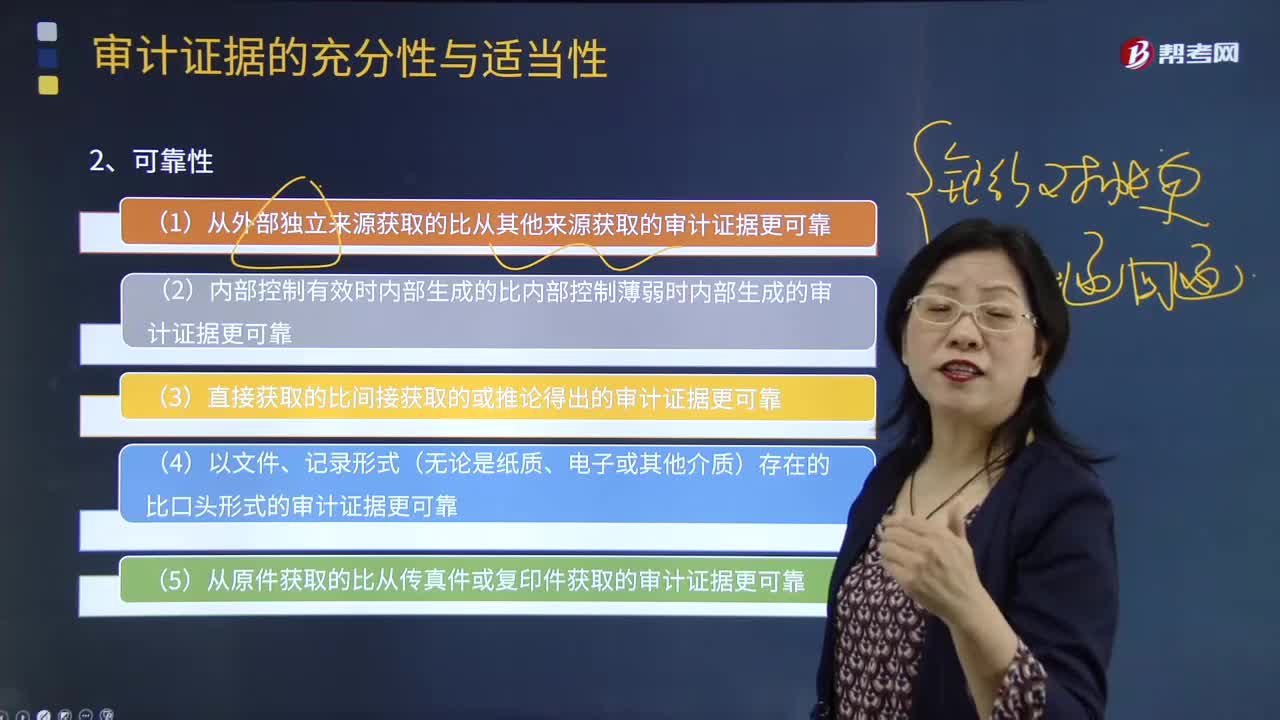

審計(jì)證據(jù)的可靠性受其來(lái)源和性質(zhì)的影響,并取決于獲取審計(jì)證據(jù)的具體環(huán)境。注冊(cè)會(huì)計(jì)師在判斷審計(jì)證據(jù)的可靠性時(shí),通常會(huì)考慮下列原則:

(1)從外部獨(dú)立來(lái)源獲取的比從其他來(lái)源獲取的審計(jì)證據(jù)更可靠;

(2)內(nèi)部控制有效時(shí)內(nèi)部生成的比內(nèi)部控制薄弱時(shí)內(nèi)部生成的審計(jì)證據(jù)更可靠;

(3)直接獲取的比間接獲取的或推論得出的審計(jì)證據(jù)更可靠;

(4)以文件、記錄形式(無(wú)論是紙質(zhì)、電子或其他介質(zhì))存在的比口頭形式的審計(jì)證據(jù)更可靠;

(5)從原件獲取的比從傳真件或復(fù)印件獲取的審計(jì)證據(jù)更可靠。

下面以注冊(cè)會(huì)計(jì)師考試題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析。

【例題·單選題】在確定審計(jì)證據(jù)的可靠性時(shí),下列表述中錯(cuò)誤的是( )。

A. 以電子形式存在的審計(jì)證據(jù)比口頭形式的審計(jì)證據(jù)更可靠

B. 從外部獨(dú)立來(lái)源獲取的審計(jì)證據(jù)比從其他來(lái)源獲取的審計(jì)證據(jù)更可靠

C. 從復(fù)印件獲取的審計(jì)證據(jù)比從傳真件獲取的審計(jì)證據(jù)更可靠

D. 直接獲取的審計(jì)證據(jù)比推論得出的審計(jì)證據(jù)更可靠

【答案】C

【解析】本題考核的是“審計(jì)證據(jù)的可靠性”這個(gè)知識(shí)點(diǎn)。本題考核審計(jì)證據(jù)的可靠性。從原件獲取的審計(jì)證據(jù)比從傳真件或復(fù)印件獲取的審計(jì)證據(jù)更可靠,但復(fù)印件和傳真件都容易是變?cè)旎騻卧斓慕Y(jié)果,所以可靠性均較低,兩者無(wú)法比較其可靠性。

【2016年注冊(cè)會(huì)計(jì)師考試真題】下列有關(guān)審計(jì)證據(jù)可靠性的說(shuō)法中,正確的是( )。

A. 可靠的審計(jì)證據(jù)是高質(zhì)量的審計(jì)證據(jù)

B. 審計(jì)證據(jù)的充分性影響審計(jì)證據(jù)的可靠性

C. 內(nèi)部控制薄弱時(shí)內(nèi)部生成的審計(jì)證據(jù)是不可靠的

D. 從獨(dú)立的外部來(lái)源獲得的審計(jì)證據(jù)可能是不可靠的

【答案】D

【解析】從外部獨(dú)立來(lái)源獲取的審計(jì)證據(jù)比從其他來(lái)源獲取的審計(jì)證據(jù)更可靠。從外部獨(dú)立來(lái)源獲取的審計(jì)證據(jù)未經(jīng)被審計(jì)單位有關(guān)職員之手,從而減少了偽造、更改憑證或業(yè)務(wù)記錄的可能性,因而其證明力量強(qiáng)。相反,從其他來(lái)源獲取的審計(jì)證據(jù),由于證據(jù)提供者與被審計(jì)單位存在經(jīng)濟(jì)或行政關(guān)系等原因,其可靠性應(yīng)受到質(zhì)疑。

130

130

內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊(cè)會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊(cè)會(huì)計(jì)師通過(guò)了解與評(píng)估內(nèi)部審計(jì)工作,注冊(cè)會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊(cè)會(huì)計(jì)師的責(zé)任,注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見(jiàn)以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

43

43

注冊(cè)會(huì)計(jì)師可以評(píng)估審計(jì)風(fēng)險(xiǎn)嗎?:注冊(cè)會(huì)計(jì)師可以評(píng)估審計(jì)風(fēng)險(xiǎn)嗎?審計(jì)風(fēng)險(xiǎn)是指當(dāng)財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)時(shí),注冊(cè)會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見(jiàn)的可能性,即注冊(cè)會(huì)計(jì)師無(wú)法評(píng)估出來(lái)將來(lái)發(fā)表的審計(jì)意見(jiàn)不恰當(dāng)?shù)目赡苄杂卸啻螅栽擄L(fēng)險(xiǎn)不是注冊(cè)會(huì)計(jì)師評(píng)估出來(lái)的。注冊(cè)會(huì)計(jì)師預(yù)先設(shè)定一個(gè)可以接受的限度,然后通過(guò)實(shí)施審計(jì)程序,將實(shí)際面臨的該風(fēng)險(xiǎn)控制在預(yù)先設(shè)定的可接受的水平之下。

370

370

審計(jì)證據(jù)的可靠性是指什么?:(3)直接獲取的比間接獲取的或推論得出的審計(jì)證據(jù)更可靠;A.以電子形式存在的審計(jì)證據(jù)比口頭形式的審計(jì)證據(jù)更可靠“B.從外部獨(dú)立來(lái)源獲取的審計(jì)證據(jù)比從其他來(lái)源獲取的審計(jì)證據(jù)更可靠”C.從復(fù)印件獲取的審計(jì)證據(jù)比從傳真件獲取的審計(jì)證據(jù)更可靠。D.直接獲取的審計(jì)證據(jù)比推論得出的審計(jì)證據(jù)更可靠。本題考核審計(jì)證據(jù)的可靠性,從原件獲取的審計(jì)證據(jù)比從傳真件或復(fù)印件獲取的審計(jì)證據(jù)更可靠。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料