下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非累積帶薪缺勤的內(nèi)容有哪些?

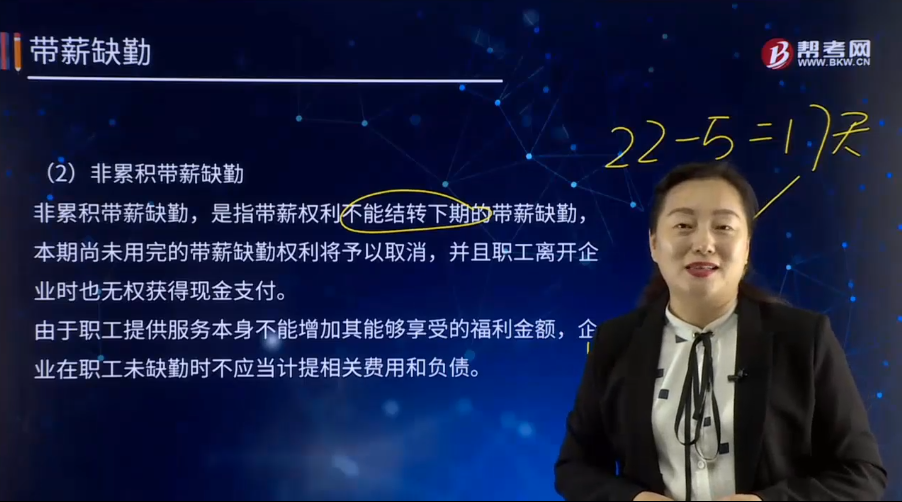

非累積帶薪缺勤,是指帶薪權(quán)利不能結(jié)轉(zhuǎn)下期的帶薪缺勤,本期尚未用完的帶薪缺勤權(quán)利將予以取消,并且職工離開(kāi)企業(yè)時(shí)也無(wú)權(quán)獲得現(xiàn)金支付。

由于職工提供服務(wù)本身不能增加其能夠享受的福利金額,企業(yè)在職工未缺勤時(shí)不應(yīng)當(dāng)計(jì)提相關(guān)費(fèi)用和負(fù)債。

企業(yè)應(yīng)當(dāng)在職工實(shí)際發(fā)生缺勤的會(huì)計(jì)期間確認(rèn)與非累積帶薪缺勤相關(guān)的職工薪酬。企業(yè)確認(rèn)職工享有的與非累積帶薪缺勤權(quán)利相關(guān)的薪酬,視同職工出勤確認(rèn)的當(dāng)期損益或相關(guān)資產(chǎn)成本,不單獨(dú)處理。

【解讀1】非累積帶薪缺勤帶薪權(quán)利不能結(jié)轉(zhuǎn)下期,即員工沒(méi)有在下期帶薪休假的權(quán)利,企業(yè)就沒(méi)有相應(yīng)的義務(wù),非累積帶薪缺勤當(dāng)期不必作賬。

【解讀2】確認(rèn)當(dāng)期職工薪酬時(shí)已經(jīng)按照(實(shí)際出勤天數(shù)+休假天數(shù))視同全勤,計(jì)算工資,并包含在當(dāng)期工資內(nèi),不單獨(dú)處理。

下面以關(guān)于注冊(cè)會(huì)計(jì)師考試知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】甲公司共有200名職工,其中50名為總部管理人員,150名為直接生產(chǎn)工人。從2015年1月1日起,該公司實(shí)行累積帶薪缺勤制度。該制度規(guī)定,每名職工每年可享受5個(gè)工作日帶薪年休假,未使用的年休假只能向后結(jié)轉(zhuǎn)一個(gè)日歷年度,超過(guò)1年未行使的權(quán)利作廢;職工休年休假時(shí),首先使用當(dāng)年享受的權(quán)利,不足部分再?gòu)纳夏杲Y(jié)轉(zhuǎn)的帶薪年休假中扣除;職工離開(kāi)公司時(shí),對(duì)未使用的累積帶薪年休假無(wú)權(quán)獲得現(xiàn)金支付。

2015年12月31日,每個(gè)職工當(dāng)年平均未使用帶薪年休假為2天。甲公司預(yù)計(jì)2016年有150名職工將享受不超過(guò)5天的帶薪年休假,剩余50名總部管理人員每人將平均享受6天年休假,該公司平均每名職工每個(gè)工作日工資為400元。甲公司2015年年末因帶薪缺勤計(jì)入管理費(fèi)用的金額為( )元。

A.20 000

B.120 000

C.60 000

D.0

【答案】A

【解析】甲公司只有50名總部管理人員會(huì)使用2015年的未使用帶薪年休假1天(6-5),而其他2015年累計(jì)未使用的都將失效,所以應(yīng)計(jì)入管理費(fèi)用的金額=50×(6-5)×400=20 000(元)。

147

147注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?:注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?

155

155注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?:注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性?xún)?nèi)容有對(duì)獨(dú)立性的不利影響、會(huì)計(jì)師事務(wù)所內(nèi)部自身的防范措施、被審計(jì)單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計(jì)項(xiàng)目組成員、會(huì)計(jì)師事務(wù)所其他相關(guān)人員以及會(huì)計(jì)師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨(dú)立性作出聲明;注冊(cè)會(huì)計(jì)師認(rèn)為會(huì)計(jì)師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計(jì)單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項(xiàng)。

157

157前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?:前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通:但被現(xiàn)任注冊(cè)會(huì)計(jì)師接替的其他會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(1)已對(duì)最近一期財(cái)務(wù)報(bào)表發(fā)表了審計(jì)意見(jiàn)的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(2)接受委托但未完成審計(jì)工作的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。后任注冊(cè)會(huì)計(jì)師通常包括兩種情況:正在考慮接受委托的注冊(cè)會(huì)計(jì)師。接替前任注冊(cè)會(huì)計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的注冊(cè)會(huì)計(jì)師。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料