下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?根據(jù)《增值稅暫行條例》及其實施細則的規(guī)定,增值稅納稅人分一般納稅人和小規(guī)模納稅人。而小規(guī)模納稅人是指年銷售額在規(guī)定標準以下,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。

一、增值稅納稅人的分類

增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全,以及企業(yè)規(guī)模的大小。衡量企業(yè)規(guī)模的大小一般以年銷售額為依據(jù),因此,現(xiàn)行增值稅制度是以納稅人年應(yīng)稅銷售額的大小,會計核算健全是指能夠按照國家統(tǒng)一的會計制度規(guī)定設(shè)置賬簿,根據(jù)合法、有效憑證核算。

二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)

1. 一般規(guī)定

2018年5月1日起,統(tǒng)一增值稅小規(guī)模納稅人標準,即增值稅小規(guī)模納稅人標準為年應(yīng)征增值稅銷售額500萬元及以下。

(1)轉(zhuǎn)登記:

①轉(zhuǎn)登記日前連續(xù)12個月(以1個月為1個納稅期)或者連續(xù)4個季度(以1個季度為1個納稅期)累計銷售額未超過500萬元的一般納稅人,在2019年12月31日前,可選擇轉(zhuǎn)登記為小規(guī)模納稅人。

②轉(zhuǎn)登記納稅人尚未申報抵扣的進項稅額以及轉(zhuǎn)登記日當期的期末留抵稅額,計入“應(yīng)交稅費—待抵扣進項稅額”核算。

2. 特殊規(guī)定

下面是我們針對稅務(wù)師資格考試的知識點舉出的例題,大家可以通過例題對所學(xué)知識進行深入學(xué)習(xí)和拓展訓(xùn)練,希望對大家有所幫助。

【例題·單選題】下列各項中,不可以登記為增值稅一般納稅人的是( )。

A.年應(yīng)稅銷售額300萬元,會計核算健全的甲公司

B.年應(yīng)稅銷售額超過小規(guī)模納稅人標準的乙自然人

C.年應(yīng)稅銷售額500萬元以上的丙船舶修理廠

D.年應(yīng)稅銷售額500萬元以上的丁個體戶

【答案】B

【解析】年應(yīng)稅銷售額超過小規(guī)模納稅人標準的其他個人按小規(guī)模納稅人納稅。

217

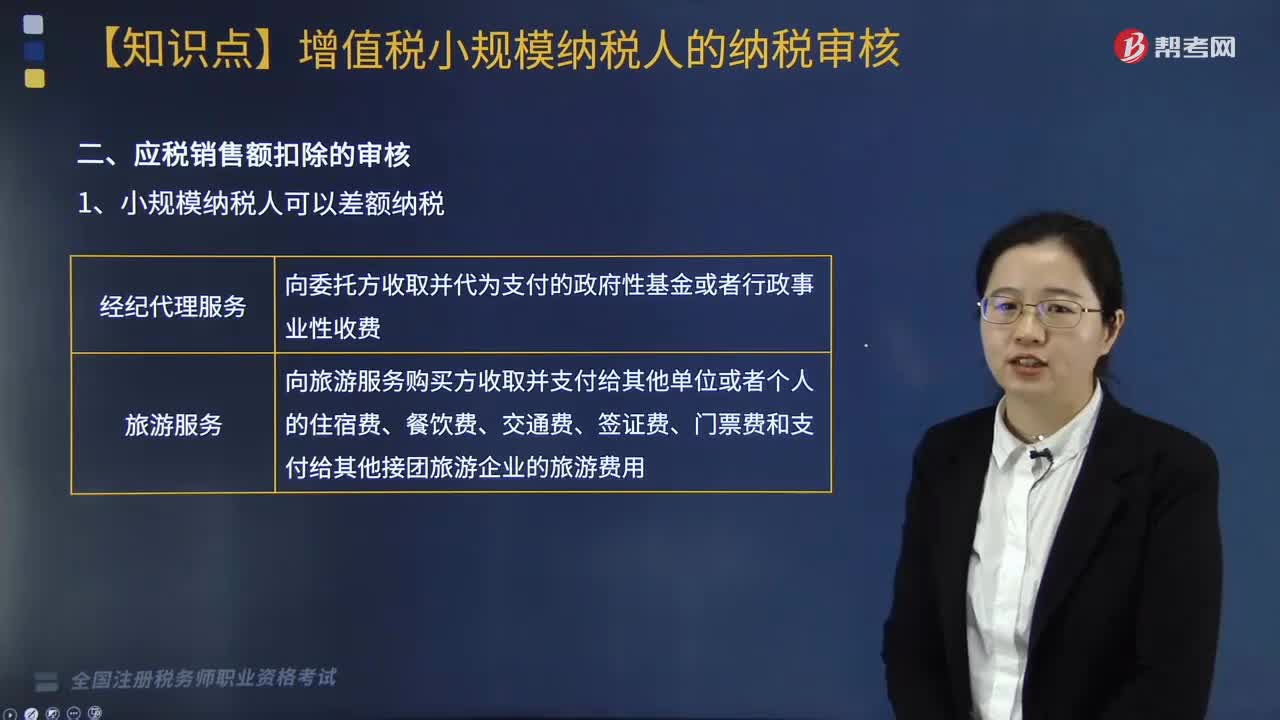

217增值稅小規(guī)模納稅人的納稅如何審核?:增值稅小規(guī)模納稅人的納稅如何審核?

251

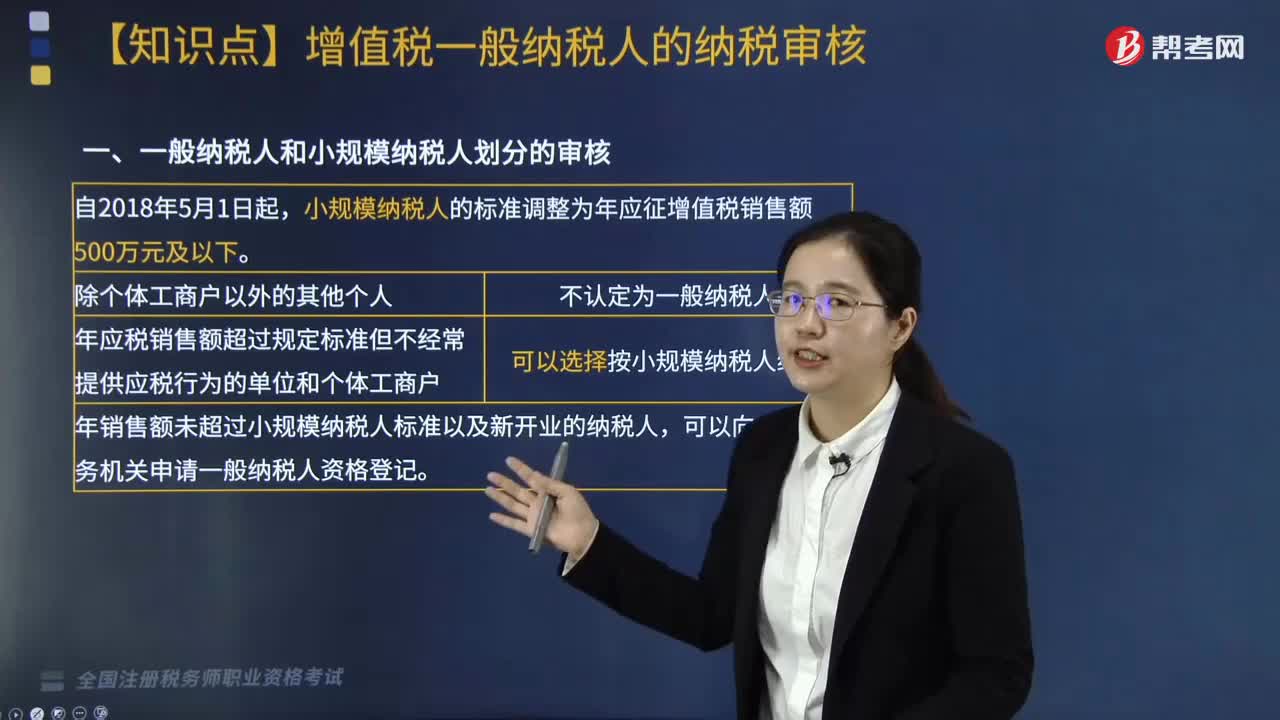

251一般納稅人和小規(guī)模納稅人的審核是什么?:一般納稅人和小規(guī)模納稅人的審核是什么?小規(guī)模納稅人的標準調(diào)整為年應(yīng)征增值稅銷售額500萬元及以下。納稅人申請一般納稅人資格登記應(yīng)當在申報期結(jié)束后15個工作日內(nèi)辦理相關(guān)手續(xù),納稅人未按規(guī)定時限申請一般納稅人資格登記的,主管稅務(wù)機關(guān)應(yīng)當在規(guī)定期限結(jié)束后5個工作日內(nèi)制作《稅務(wù)事項通知書》。告知納稅人應(yīng)當在5個工作日內(nèi)向主管稅務(wù)機關(guān)辦理相關(guān)手續(xù),符合條件的已登記為增值稅一般納稅人的單位和個人。

298

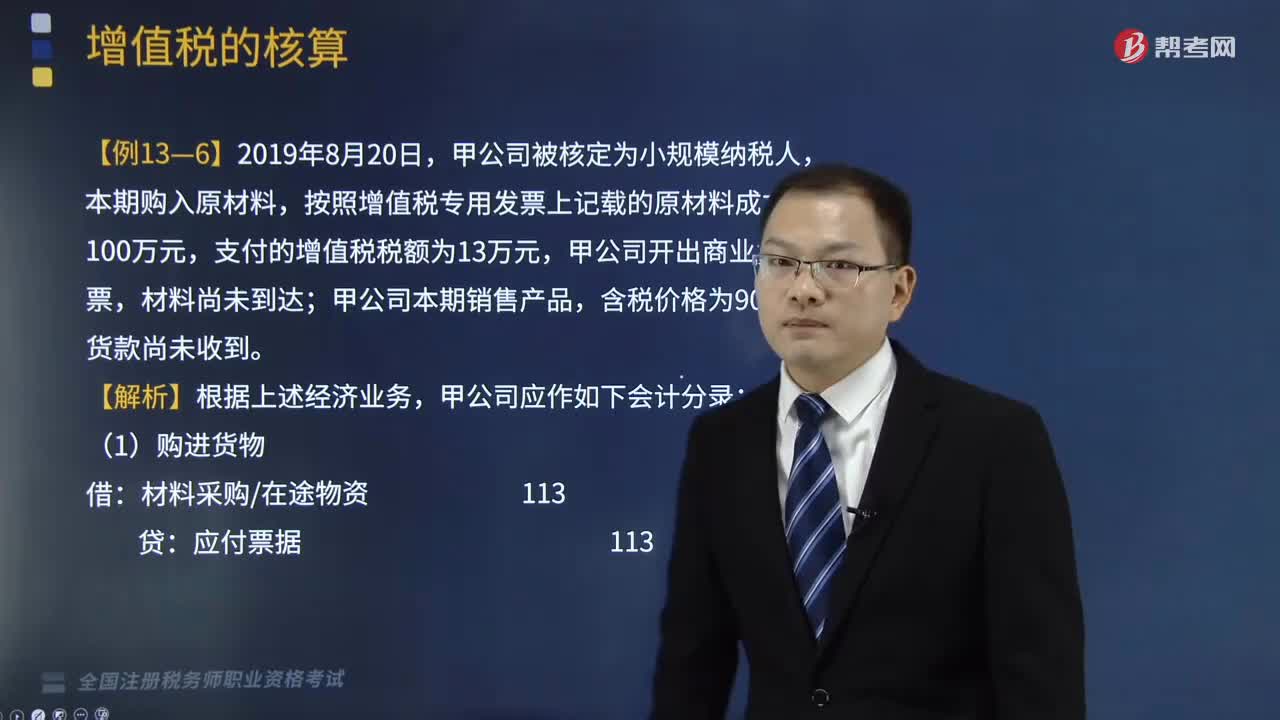

298小規(guī)模納稅人的賬務(wù)處理怎么做?:應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交増值稅),應(yīng)交稅費——預(yù)交增值稅”A.按簡易計稅方法計算的應(yīng)納增值稅額”應(yīng)交稅費——待認證進項稅額”C.從境外單位購進服務(wù)代扣代繳的增值稅額;D.核算當月繳納以前各期未交增值稅”應(yīng)交稅費——應(yīng)交增值稅(已交稅金),應(yīng)交稅費—待抵扣進項稅額“應(yīng)交稅費—代扣代交增值稅”應(yīng)交稅費—未交增值稅,A.企業(yè)發(fā)生的技術(shù)維護費應(yīng)按規(guī)定抵減增值稅應(yīng)納稅額時”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料