下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

公允價值計量轉(zhuǎn)成本法應(yīng)如何進行會計核算?

長期股權(quán)投資的核算方法有兩種:一是成本法;二是權(quán)益法。

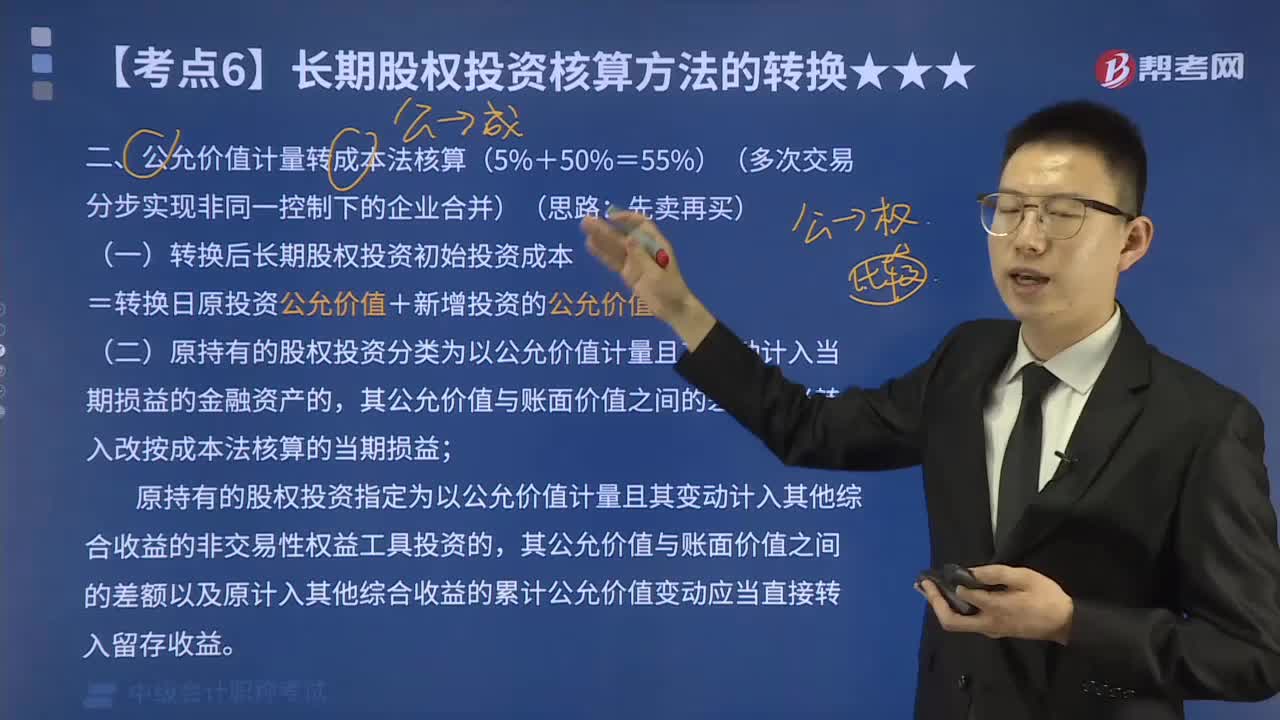

公允價值計量轉(zhuǎn)成本法核算(5%+50%=55%)(多次交易分步實現(xiàn)非同一控制下的企業(yè)合并)(思路:先賣再買):

(一)轉(zhuǎn)換后長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資的公允價值

(二)原持有的股權(quán)投資分類為以公允價值計量且其變動計入當期損益的金融資產(chǎn)的,其公允價值與賬面價值之間的差額應(yīng)當轉(zhuǎn)入改按成本法核算的當期損益。

原持有的股權(quán)投資指定為以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資的,其公允價值與賬面價值之間的差額以及原計入其他綜合收益的累計公允價值變動應(yīng)當直接轉(zhuǎn)入留存收益。

(1)原股權(quán)投資為其他權(quán)益工具投資:

借:長期股權(quán)投資【原公允+新公允】

貸:銀行存款

其他權(quán)益工具投資

盈余公積【或借】

利潤分配——未分配利潤【或借】

借:其他綜合收益

貸:盈余公積

利潤分配——未分配利潤

(2)原股權(quán)投資為交易性金融資產(chǎn):

借:長期股權(quán)投資【原公允+新公允】

貸:銀行存款

交易性金融資產(chǎn)

投資收益【倒擠差額,或借】

-公允價值計量轉(zhuǎn)成本法核算20200721145402901.png)

584

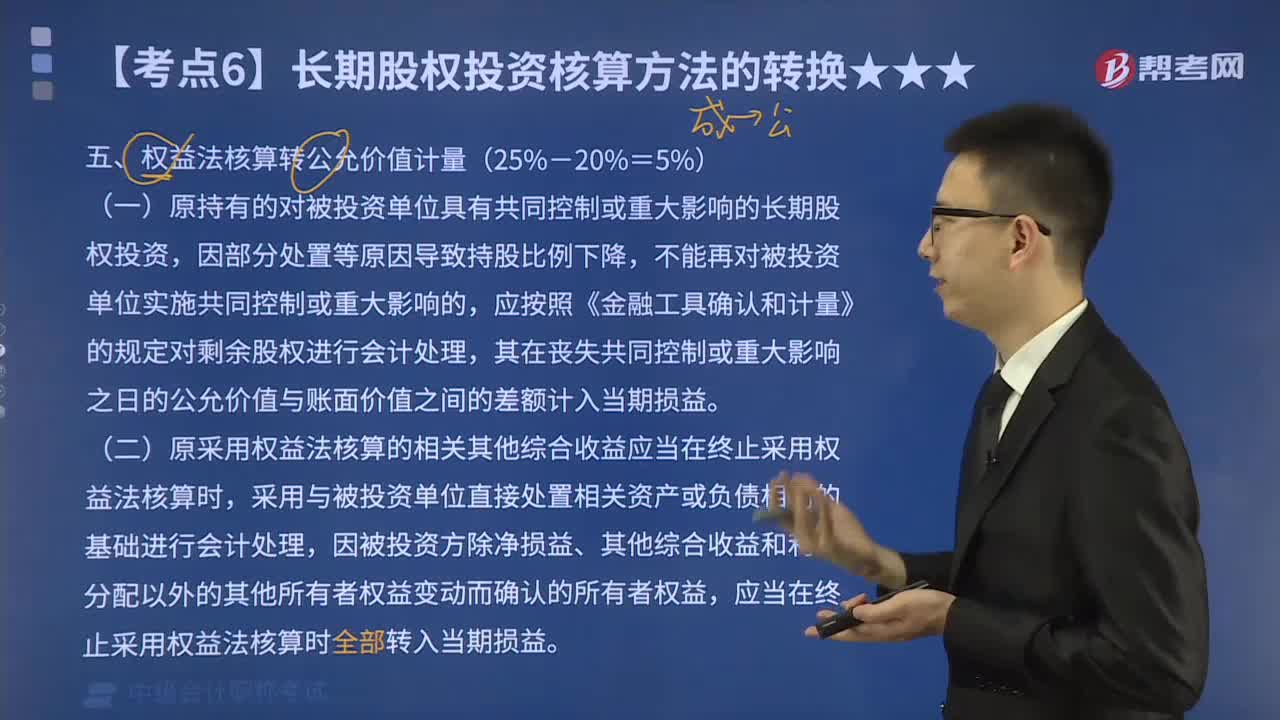

584權(quán)益法核算轉(zhuǎn)公允價值計量應(yīng)怎樣進行會計處理?:權(quán)益法核算轉(zhuǎn)公允價值計量應(yīng)怎樣進行會計處理?其在喪失共同控制或重大影響之日的公允價值與賬面價值之間的差額計入當期損益。(二)原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當在終止采用權(quán)益法核算時,采用與被投資單位直接處置相關(guān)資產(chǎn)或負債相同的基礎(chǔ)進行會計處理,因被投資方除凈損益、其他綜合收益和利潤分配以外的其他所有者權(quán)益變動而確認的所有者權(quán)益,對該股權(quán)投資采用權(quán)益法核算。

577

577成本法核算轉(zhuǎn)公允價值計量的會計核算方法是什么?:長期股權(quán)投資的核算方法有兩種:(一)因處置投資等原因?qū)е聦Ρ煌顿Y單位由能夠?qū)嵤┛刂妻D(zhuǎn)為公允價值計量的,首先應(yīng)按處置投資的比例結(jié)轉(zhuǎn)應(yīng)終止確認的長期股權(quán)投資成本。長期股權(quán)投資【出售部分賬面價值】。(二)在喪失控制權(quán)之日剩余股權(quán)的公允價值與賬面價值之間的差額計入當期投資收益,其他權(quán)益工具投資交易性金融資產(chǎn)【剩余部分公允價值】,長期股權(quán)投資【剩余部分賬面價值】,對該股權(quán)投資采用成本法核算。

258

258公允價值計量轉(zhuǎn)成本法應(yīng)如何進行會計核算?:公允價值計量轉(zhuǎn)成本法應(yīng)如何進行會計核算?長期股權(quán)投資的核算方法有兩種:公允價值計量轉(zhuǎn)成本法核算(5%+50%=55%)(多次交易分步實現(xiàn)非同一控制下的企業(yè)合并)(思路:(一)轉(zhuǎn)換后長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資的公允價值,(二)原持有的股權(quán)投資分類為以公允價值計量且其變動計入當期損益的金融資產(chǎn)的。其公允價值與賬面價值之間的差額應(yīng)當轉(zhuǎn)入改按成本法核算的當期損益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料