下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

公允價(jià)值計(jì)量轉(zhuǎn)成本法核算的賬務(wù)如何處理?

公允價(jià)值計(jì)量轉(zhuǎn)換為成本法的核算:

原投資按公允價(jià)值計(jì)量:追加投資日長期股權(quán)投資初始投資成本=原投資公允價(jià)值+新增投資成本

由于在個(gè)別報(bào)表已經(jīng)調(diào)整過公允價(jià)值,合并報(bào)表無需調(diào)整。

20200709092013040.jpg)

48

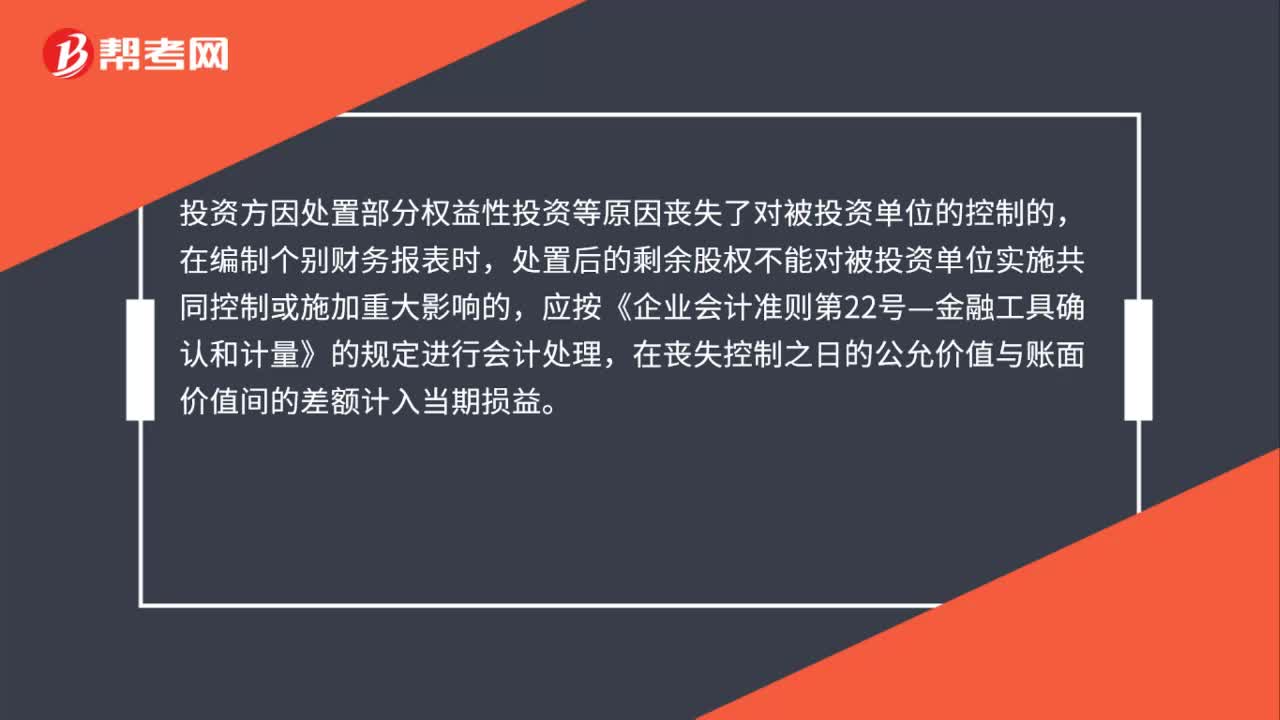

48成本法核算轉(zhuǎn)公允價(jià)值計(jì)量的準(zhǔn)則是什么?:成本法核算轉(zhuǎn)公允價(jià)值計(jì)量的準(zhǔn)則是什么?投資方因處置部分權(quán)益性投資等原因喪失了對(duì)被投資單位的控制的,在編制個(gè)別財(cái)務(wù)報(bào)表時(shí),處置后的剩余股權(quán)不能對(duì)被投資單位實(shí)施共同控制或施加重大影響的,應(yīng)按《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)—金融工具確認(rèn)和計(jì)量》的規(guī)定進(jìn)行會(huì)計(jì)處理,在喪失控制之日的公允價(jià)值與賬面價(jià)值間的差額計(jì)入當(dāng)期損益。

51

51成本法核算轉(zhuǎn)公允價(jià)值計(jì)量的賬務(wù)處理是什么?:成本法核算轉(zhuǎn)公允價(jià)值計(jì)量的賬務(wù)處理是什么?成本法核算轉(zhuǎn)公允價(jià)值計(jì)量的賬務(wù)處理:1.確認(rèn)有關(guān)股權(quán)投資的處置損益。銀行存款:投資收益:2.剩余股權(quán)投資轉(zhuǎn)為金融資產(chǎn):公允價(jià)值與賬面價(jià)值兩者差額應(yīng)計(jì)入當(dāng)期投資收益借其他權(quán)益工具投資交易性金融資產(chǎn)(公允價(jià)值)貸長期股權(quán)投資投資收益

36

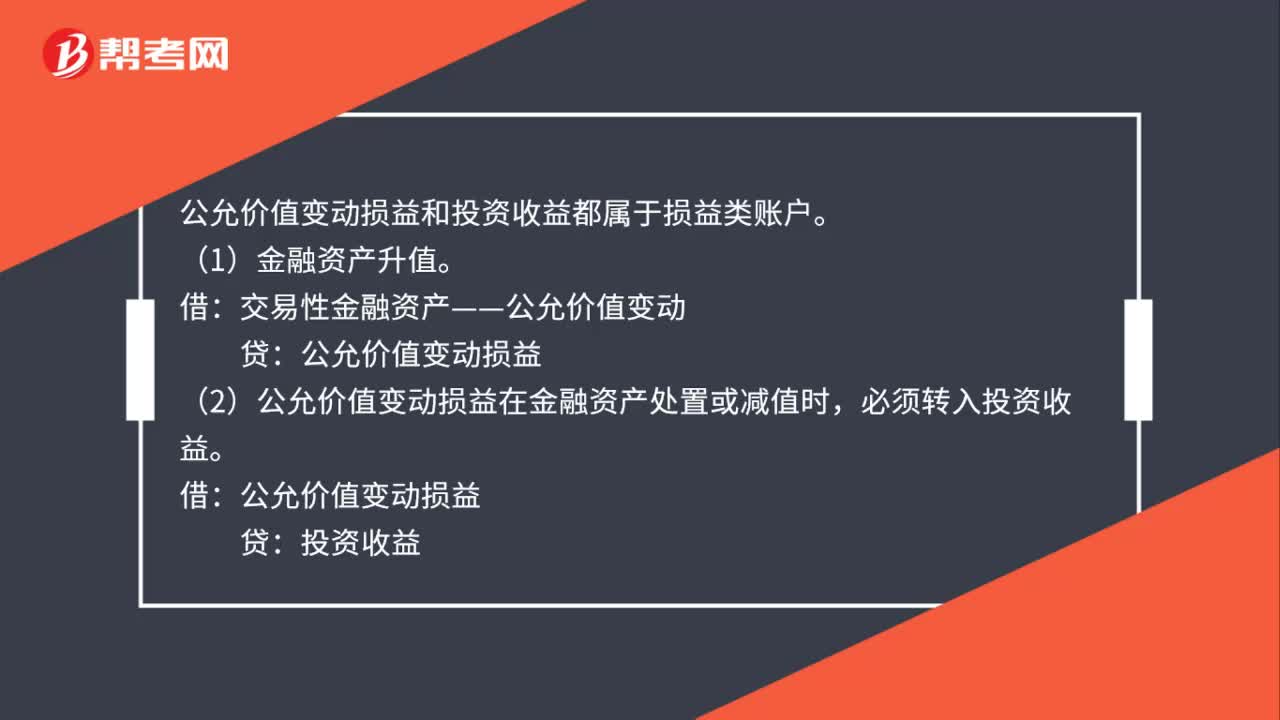

36公允價(jià)值變動(dòng)會(huì)計(jì)如何處理?:公允價(jià)值變動(dòng)會(huì)計(jì)如何處理?公允價(jià)值變動(dòng)損益和投資收益都屬于損益類賬戶。(1)金融資產(chǎn)升值。交易性金融資產(chǎn)——公允價(jià)值變動(dòng):(2)公允價(jià)值變動(dòng)損益在金融資產(chǎn)處置或減值時(shí):必須轉(zhuǎn)入投資收益:借公允價(jià)值變動(dòng)損益貸投資收益

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料