-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量應(yīng)怎樣進(jìn)行會(huì)計(jì)處理?

長(zhǎng)期股權(quán)投資的核算方法有兩種:一是成本法;二是權(quán)益法。

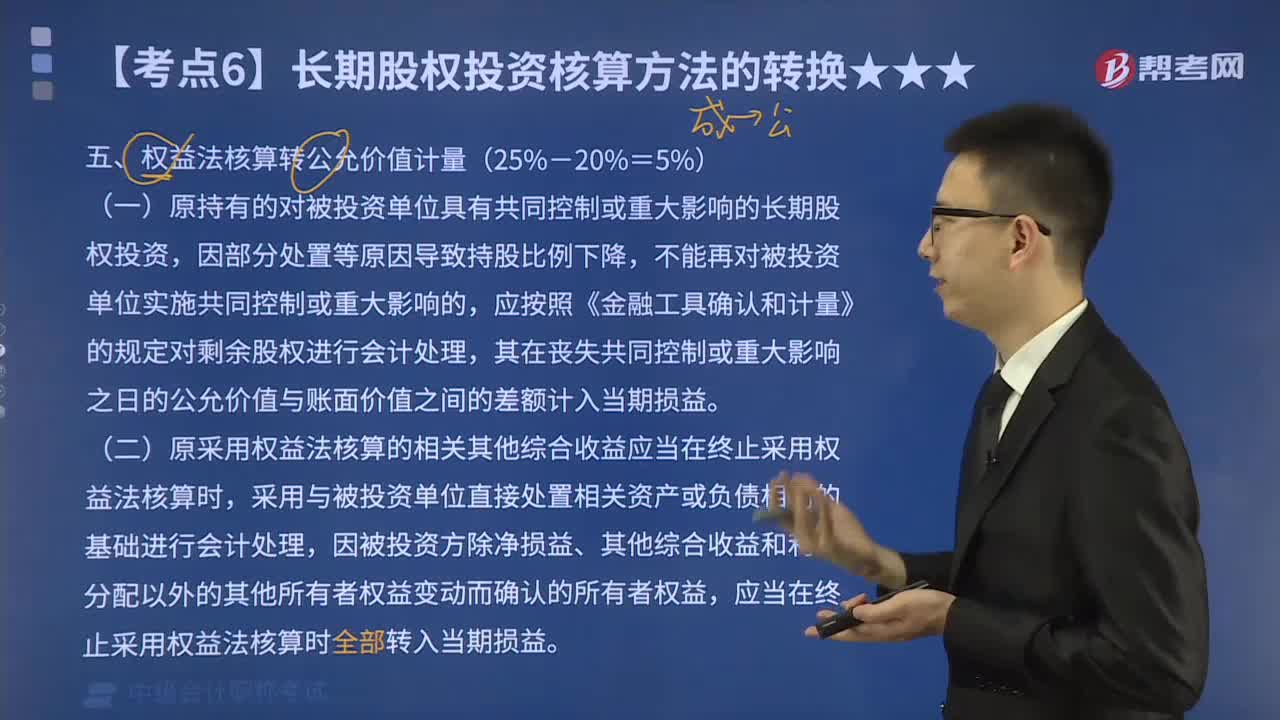

權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量(25%-20%=5%):

(一)原持有的對(duì)被投資單位具有共同控制或重大影響的長(zhǎng)期股權(quán)投資,因部分處置等原因?qū)е鲁止杀壤陆担荒茉賹?duì)被投資單位實(shí)施共同控制或重大影響的,應(yīng)按照《金融工具確認(rèn)和計(jì)量》的規(guī)定對(duì)剩余股權(quán)進(jìn)行會(huì)計(jì)處理,其在喪失共同控制或重大影響之日的公允價(jià)值與賬面價(jià)值之間的差額計(jì)入當(dāng)期損益。

(二)原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí),采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理,因被投資方除凈損益、其他綜合收益和利潤(rùn)分配以外的其他所有者權(quán)益變動(dòng)而確認(rèn)的所有者權(quán)益,應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí)全部轉(zhuǎn)入當(dāng)期損益。

實(shí)務(wù)-權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量120200721154645339.png)

實(shí)務(wù)-權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量220200721154702449.png)

下面來(lái)看看根據(jù)中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合所學(xué)知識(shí)點(diǎn)及時(shí)加以運(yùn)用,并祝大家考試順利。

【例題·分析題】甲公司持有乙公司30%的有表決權(quán)股份,能夠?qū)σ夜臼┘又卮笥绊懀瑢?duì)該股權(quán)投資采用權(quán)益法核算。2×18年10月,甲公司將該項(xiàng)投資中的60%出售給非關(guān)聯(lián)方,取得價(jià)款3 200萬(wàn)元。相關(guān)手續(xù)于當(dāng)日完成。甲公司無(wú)法再對(duì)乙公司施加重大影響,將剩余股權(quán)投資轉(zhuǎn)為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。出售時(shí),該項(xiàng)長(zhǎng)期股權(quán)投資的賬面價(jià)值為4 800萬(wàn)元,其中投資成本3 900萬(wàn)元,損益調(diào)整為450萬(wàn)元,其他綜合收益為300萬(wàn)元(為被投資單位的其他債權(quán)投資的累計(jì)公允價(jià)值變動(dòng)),除凈損益、其他綜合收益和利潤(rùn)分配外的其他所有者權(quán)益變動(dòng)為150萬(wàn)元;剩余股權(quán)的公允價(jià)值為2100萬(wàn)元。不考慮相關(guān)稅費(fèi)等其他因素影響。

【分析】甲公司的賬務(wù)處理如下:

(1)確認(rèn)有關(guān)股權(quán)投資的處置損益。

借:銀行存款 3 200

貸:長(zhǎng)期股權(quán)投資——投資成本 (3 900×60%) 2 340

——損益調(diào)整 (450×60%) 270

——其他綜合收益 (300×60%) 1 80

——其他權(quán)益變動(dòng) (150×60%) 90

投資收益 320

(2)由于終止采用權(quán)益法核算,將原確認(rèn)的相關(guān)其他綜合收益全部轉(zhuǎn)入當(dāng)期損益。

借:其他綜合收益 300

貸:投資收益 300

(3)由于終止采用權(quán)益法核算,將原計(jì)入資本公積的其他所有者權(quán)益變動(dòng)全部轉(zhuǎn)入當(dāng)期損益。

借:資本公積——其他資本公積 150

貸:投資收益 150

(4)剩余股權(quán)投資轉(zhuǎn)為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。

借:交易性金融資產(chǎn) 2 100

貸:長(zhǎng)期股權(quán)投資——投資成本 (3 900×40%)1 560

——損益調(diào)整 (450×40%) 180

——其他綜合收益 (300×40%) 120

——其他權(quán)益變動(dòng) (150×40%) 60

投資收益 180

54

54

權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量是什么?:權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量是什么?投資方因處置部分股權(quán)投資等原因喪失了對(duì)被投資單位的共同控制或重大影響的,處置后的剩余股權(quán)應(yīng)當(dāng)改按《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》核算,其在喪失共同控制或重大影響之日的公允價(jià)值與賬面價(jià)值之間的差額計(jì)入當(dāng)期損益。原股權(quán)投資因采用權(quán)益法核算而確認(rèn)的其他綜合收益,應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理。

41

41

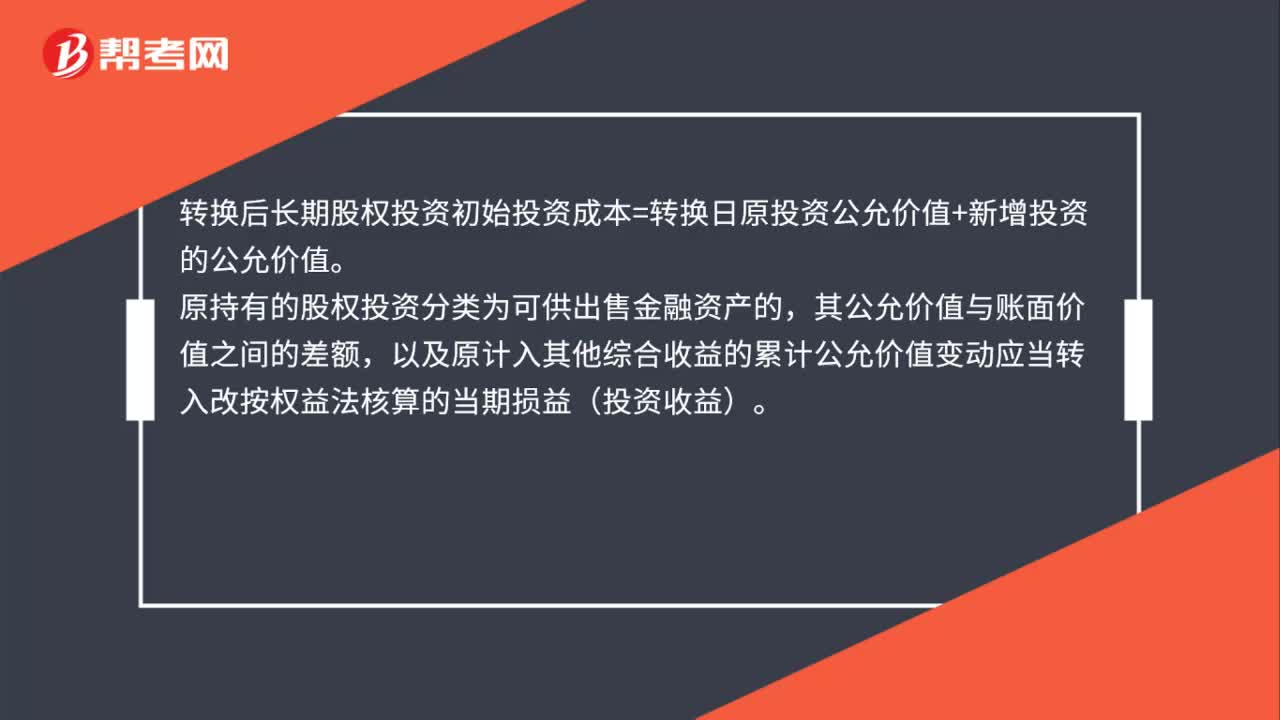

公允價(jià)值計(jì)量轉(zhuǎn)權(quán)益法怎么核算?:公允價(jià)值計(jì)量轉(zhuǎn)權(quán)益法怎么核算?轉(zhuǎn)換后長(zhǎng)期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價(jià)值+新增投資的公允價(jià)值。原持有的股權(quán)投資分類(lèi)為可供出售金融資產(chǎn)的,其公允價(jià)值與賬面價(jià)值之間的差額,以及原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的當(dāng)期損益(投資收益)。

584

584

權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量應(yīng)怎樣進(jìn)行會(huì)計(jì)處理?:權(quán)益法核算轉(zhuǎn)公允價(jià)值計(jì)量應(yīng)怎樣進(jìn)行會(huì)計(jì)處理?其在喪失共同控制或重大影響之日的公允價(jià)值與賬面價(jià)值之間的差額計(jì)入當(dāng)期損益。(二)原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時(shí),采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理,因被投資方除凈損益、其他綜合收益和利潤(rùn)分配以外的其他所有者權(quán)益變動(dòng)而確認(rèn)的所有者權(quán)益,對(duì)該股權(quán)投資采用權(quán)益法核算。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料