下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

投資性房地產(chǎn)賬面價(jià)值為3500萬元,將公允價(jià)值與原賬面價(jià)值的差額450萬元調(diào)增期初留存收益

28

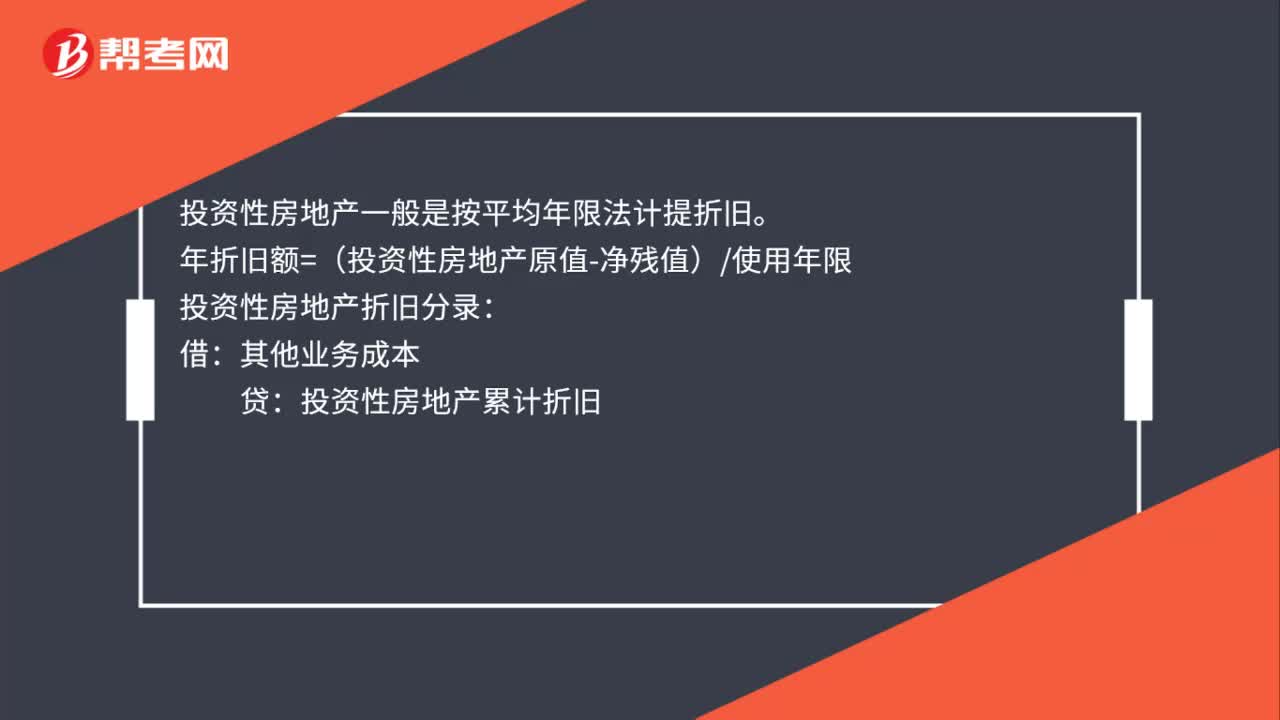

28投資性房地產(chǎn)折舊計(jì)算公式是什么?:投資性房地產(chǎn)折舊計(jì)算公式是什么?投資性房地產(chǎn)一般是按平均年限法計(jì)提折舊。年折舊額=(投資性房地產(chǎn)原值-凈殘值)使用年限:投資性房地產(chǎn)折舊分錄:借:其他業(yè)務(wù)成本貸投資性房地產(chǎn)累計(jì)折舊

28

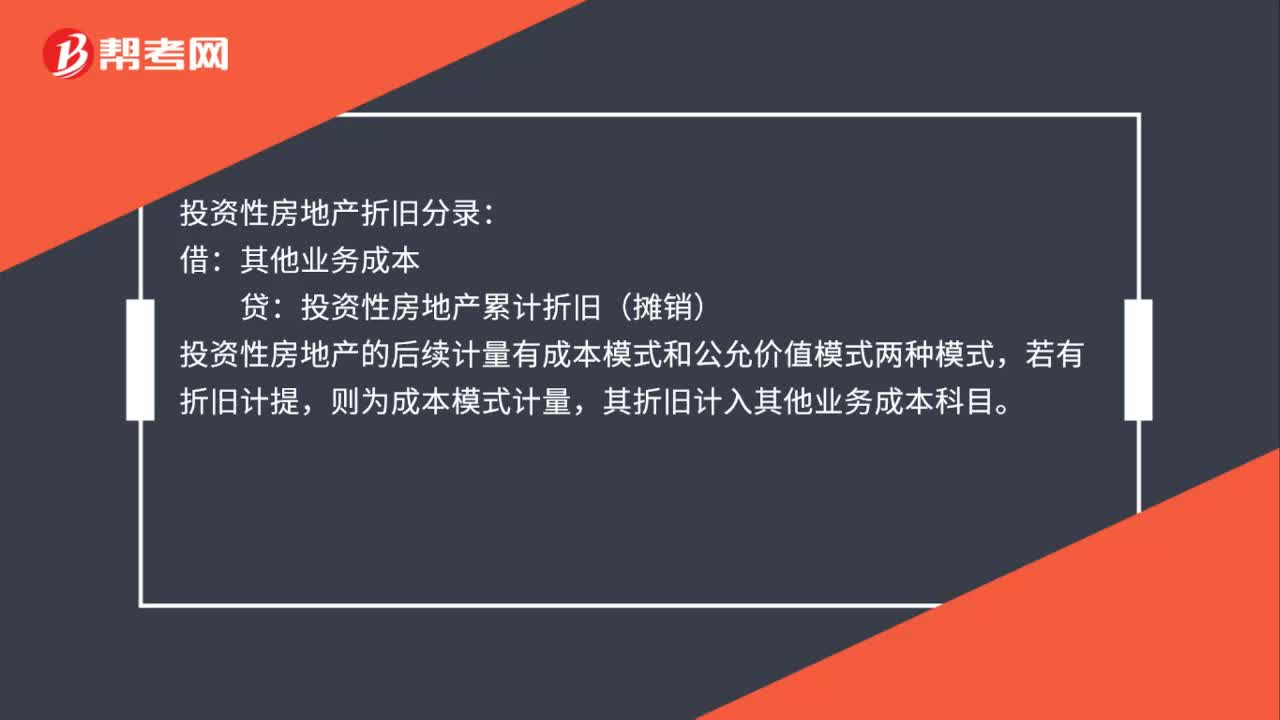

28投資性房地產(chǎn)折舊分錄是什么?:投資性房地產(chǎn)折舊分錄是什么?投資性房地產(chǎn)折舊分錄:借:其他業(yè)務(wù)成本:貸,投資性房地產(chǎn)累計(jì)折舊(攤銷),投資性房地產(chǎn)的后續(xù)計(jì)量有成本模式和公允價(jià)值模式兩種模式,若有折舊計(jì)提。則為成本模式計(jì)量其折舊計(jì)入其他業(yè)務(wù)成本科目

352

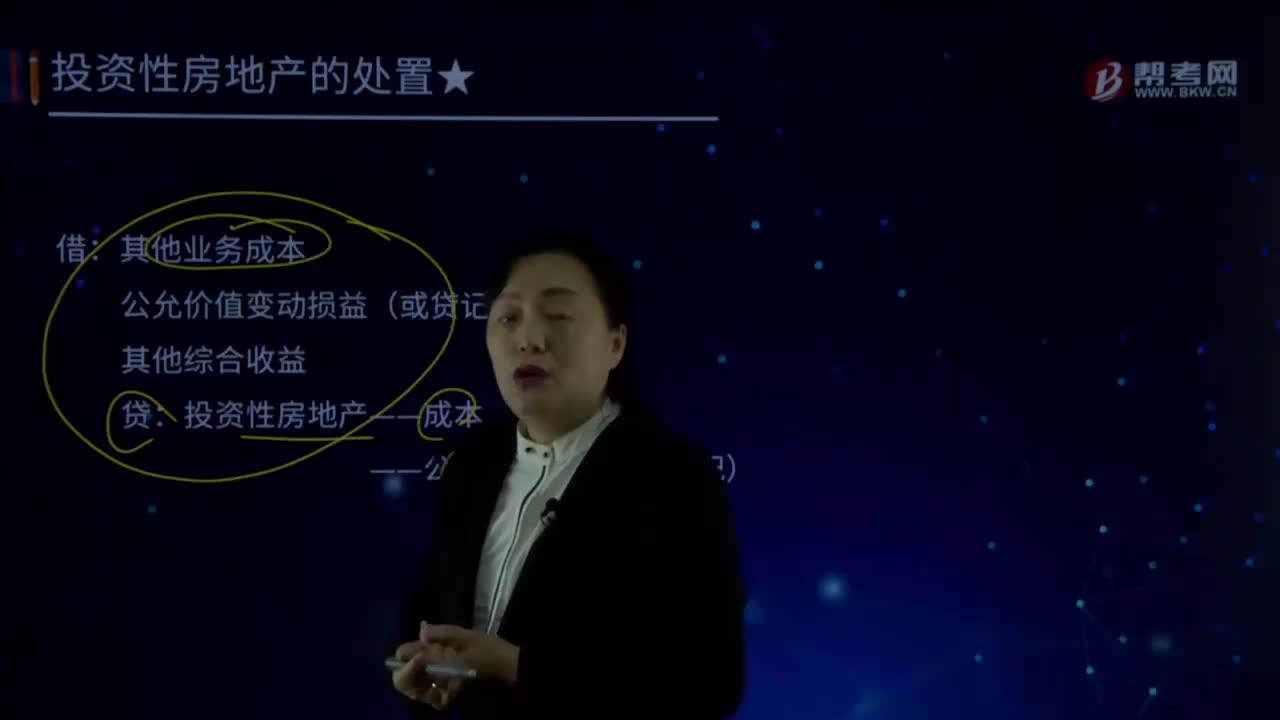

352怎樣處置公允模式的投資性房地產(chǎn)?:怎樣處置公允模式的投資性房地產(chǎn)?公允價(jià)值變動損益(或貸記),投資性房地產(chǎn)——成本。——公允價(jià)值變動(或借記),【解讀1】公允模式下處置需要結(jié)轉(zhuǎn)累計(jì)公允價(jià)值變動和其他綜合收益,結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本。該寫字樓的賬面余額45 000萬元,該項(xiàng)投資性房地產(chǎn)的公允價(jià)值為48 000萬元:企業(yè)收回該項(xiàng)投資性房地產(chǎn):甲企業(yè)采用公允價(jià)值模式計(jì)量,存貨轉(zhuǎn)換為投資性房地產(chǎn):

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料