下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

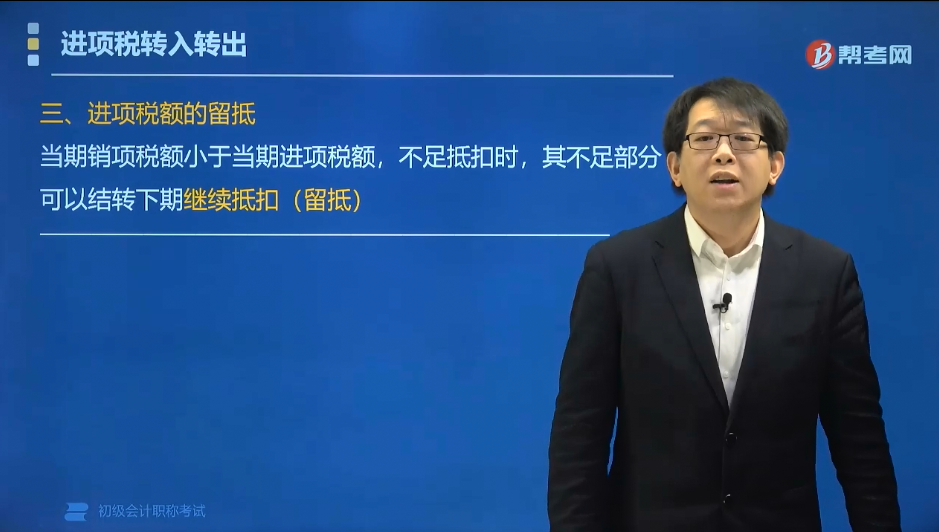

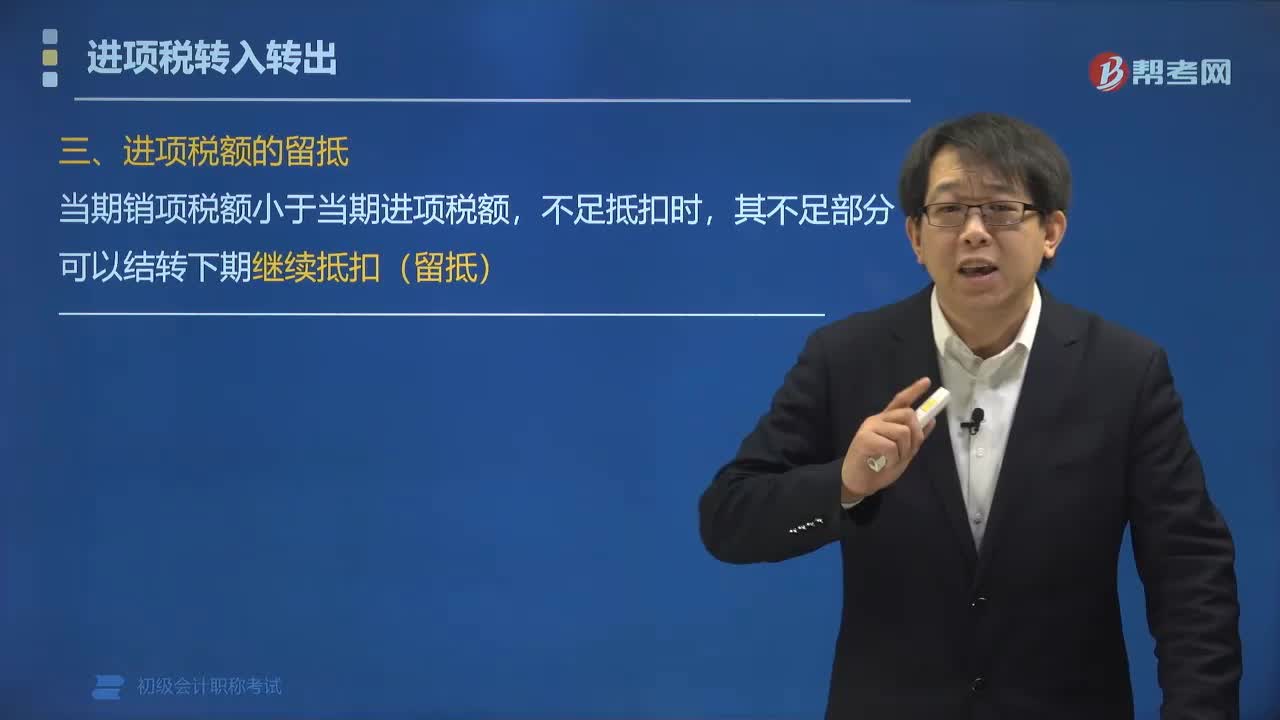

進項稅額的留抵是什么?

根據(jù)《中華人民共和國增值稅暫行條例》第四條的規(guī)定:納稅人銷售貨物或者提供應(yīng)稅勞務(wù),應(yīng)納稅額為當期銷項稅額抵扣當期進項稅額后的余額。當期銷項稅額小于當期進項稅額,不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣(留抵)。

例如:A公司一般納稅人,按月納稅。年初無留抵稅額。

2019年1月銷項稅額為80萬元,進項稅額為100萬元。

?則:1月份應(yīng)納稅額=0,期末留抵稅額=20萬元。

2019年2月銷項稅額為150萬元,進項稅額為100萬元。

?則:2月份應(yīng)納稅額=150-100-20=30萬元。

下面我們以初級會計考試題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題?單選題】下列說法錯誤的是( )。

A. 當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分不能繼續(xù)抵扣

B. 銷項稅額是指納稅人銷售貨物或者提供應(yīng)稅勞和應(yīng)稅服務(wù)按照銷售額和增值稅稅率計算的增值稅額

C. 如果銷售的貨物是消費稅應(yīng)稅產(chǎn)品或者進口產(chǎn)品,則全部價款中包括消費稅或關(guān)稅

D. 價外費用包括向購買方收取的補貼、基金、集資費、返還利潤、獎勵費、違約金、延期付款利息、包裝費、儲備費、優(yōu)質(zhì)費、運輸裝卸費等

【答案】A

【解析】當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。

32

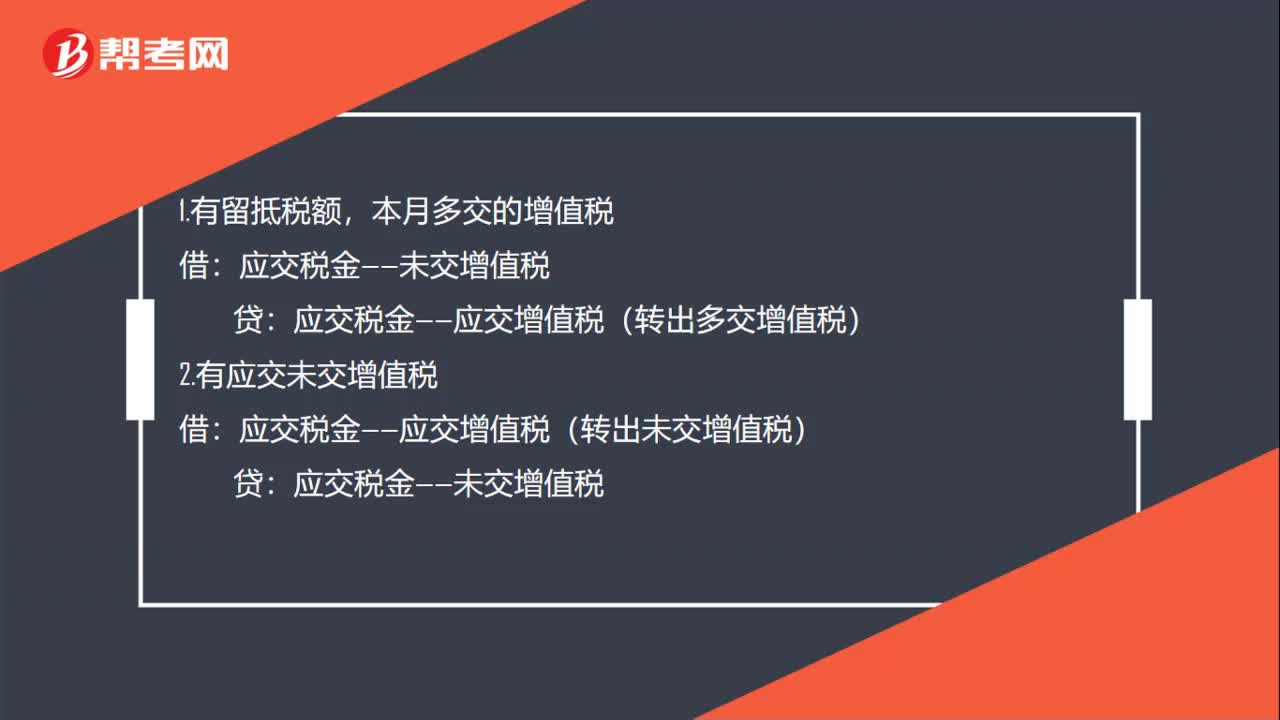

32進項稅額留抵賬務(wù)處理是什么?:進項稅額留抵賬務(wù)處理是什么?1.有留抵稅額,本月多交的增值稅:應(yīng)交稅金——未交增值稅:貸:應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)2.有應(yīng)交未交增值稅借應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅金——未交增值稅

121

121進項稅額的留抵是什么?:納稅人銷售貨物或者提供應(yīng)稅勞務(wù),應(yīng)納稅額為當期銷項稅額抵扣當期進項稅額后的余額。當期銷項稅額小于當期進項稅額,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣(留抵)。進項稅額為100萬元。期末留抵稅額=20萬元。2019年2月銷項稅額為150萬元,進項稅額為100萬元。A. 當期銷項稅額小于當期進項稅額不足抵扣時,B. 銷項稅額是指納稅人銷售貨物或者提供應(yīng)稅勞和應(yīng)稅服務(wù)按照銷售額和增值稅稅率計算的增值稅額。

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實務(wù)(單選題、多選題、判斷題、不定項),經(jīng)濟法基礎(chǔ)(單選題、多選題、判斷題、不定項)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料