下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是民事責(zé)任?

民事法律責(zé)任是民事主體對(duì)于自己因違反合同,不履行其他民事義務(wù),或者侵害國(guó)家的、集體的財(cái)產(chǎn),侵害他人的人身財(cái)產(chǎn)、人身權(quán)利所造成法律后果,依法應(yīng)當(dāng)承擔(dān)的民事法律責(zé)任。是法律責(zé)任的一種,除具有法律的強(qiáng)制性和約束力等一般法律責(zé)任的共同特征外。

1. 民事責(zé)任的特征

(1)違反民事義務(wù)的法律后果;

(2)直接救濟(jì)性;

(3)強(qiáng)制性。

2. 民事責(zé)任的類(lèi)型

(1)產(chǎn)生的原因

侵權(quán)責(zé)任:違反法律規(guī)定的義務(wù)致他人損害所承擔(dān)的民事責(zé)任。

違約責(zé)任:違反合同義務(wù)所應(yīng)承擔(dān)的民事責(zé)任。

締約過(guò)失責(zé)任:指違反先合同義務(wù)致他人信賴(lài)?yán)鎿p失所應(yīng)承擔(dān)的民事責(zé)任。

(2)責(zé)任內(nèi)容

財(cái)產(chǎn)責(zé)任:如:支付違約金、賠償損失等。

非財(cái)產(chǎn)責(zé)任:如:賠禮道歉、恢復(fù)名譽(yù)等。

(3)復(fù)數(shù)責(zé)任人之間的內(nèi)部關(guān)系

按份責(zé)任:僅按確定份額承擔(dān),超出部分不承擔(dān)責(zé)任。

【提示】按份責(zé)任,能夠確定責(zé)任大小的,各自承擔(dān)相應(yīng)的責(zé)任;難以確定責(zé)任大小的,平均承擔(dān)責(zé)任。

連帶責(zé)任:由法律規(guī)定或當(dāng)事人約定;權(quán)利人有權(quán)請(qǐng)求部分或全部連帶責(zé)任人承擔(dān)責(zé)任。

【提示】實(shí)際承擔(dān)責(zé)任超過(guò)自己責(zé)任份額的連帶責(zé)任人,有權(quán)向其他連帶責(zé)任人追償。

微信截圖_2020081716220020200817162301433.png)

(4)構(gòu)成要件和舉證方式

過(guò)失責(zé)任:以過(guò)失為要件(受害人證明加害人有過(guò)失)。

推定過(guò)失責(zé)任:加害人的過(guò)失無(wú)須受害人舉證,而是由法律推定的(加害人需要自證無(wú)過(guò)失)。

無(wú)過(guò)失責(zé)任:不以過(guò)失作為主觀(guān)要件,免除了受害人對(duì)加害人的舉證責(zé)任。

(5)出資人承擔(dān)責(zé)任的財(cái)產(chǎn)范圍

有限責(zé)任:“出資人”(NOT公司)僅以其出資財(cái)產(chǎn)為限承擔(dān)的責(zé)任(如有限責(zé)任公司、股份有限公司股東對(duì)公司債務(wù)所承擔(dān)的責(zé)任)。

無(wú)限責(zé)任:“出資人”以其包括出資財(cái)產(chǎn)在內(nèi)的全部財(cái)產(chǎn)承擔(dān)的責(zé)任(如普通合伙人對(duì)合伙債務(wù)所承擔(dān)的責(zé)任)。

微信截圖_2020081716221620200817162317577.png)

3. 民事責(zé)任的承擔(dān)方式

(1)停止侵害;

(2)排除妨礙;

(3)消除危險(xiǎn);

(4)返還財(cái)產(chǎn);

(5)恢復(fù)原狀;

(6)修理、重作、更換;

(7)繼續(xù)履行;

(8)賠償損失;

(9)支付違約金;

(10)消除影響、恢復(fù)名譽(yù);

(11)賠禮道歉。

【解釋】民事責(zé)任的方式,可單獨(dú),也可合并適用。法律規(guī)定懲罰性賠償的,依照其規(guī)定。

4. 民事責(zé)任的免責(zé)事由

不可抗力不能履行義務(wù):免責(zé)。

正當(dāng)防衛(wèi)造成損害:免責(zé)。

因緊急避險(xiǎn)造成損害:

(1)由引起險(xiǎn)情發(fā)生的人承擔(dān)民事責(zé)任;

(2)危險(xiǎn)由自然原因引起的,緊急避險(xiǎn)人不承擔(dān)民事責(zé)任,但可以給予適當(dāng)補(bǔ)償。

因自愿實(shí)施緊急救助行為造成受助人損害:救助人不承擔(dān)民事責(zé)任。

微信截圖_2020081716222720200817162339577.png)

下面是稅務(wù)師考試的例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·單選題】下列責(zé)任中,屬于民法意義上的有限責(zé)任的是( )。

A.有限責(zé)任公司以其注冊(cè)資本為限對(duì)外承擔(dān)的責(zé)任

B.股份有限責(zé)任公司的股東以其出資為限對(duì)公司債務(wù)承擔(dān)的責(zé)任

C.合伙人以其全部財(cái)產(chǎn)對(duì)合伙債務(wù)所承擔(dān)的責(zé)任

D.公司出資人以其全部財(cái)產(chǎn)對(duì)公司債務(wù)承擔(dān)的責(zé)任

【答案】B

【解析】有限責(zé)任,是指出資人僅以其出資財(cái)產(chǎn)為限承擔(dān)的責(zé)任;無(wú)限責(zé)任,是指出資人以其包括出資財(cái)產(chǎn)在內(nèi)的全部財(cái)產(chǎn)承擔(dān)的責(zé)任。公司股東以出資為限承擔(dān)責(zé)任,是有限責(zé)任。

116

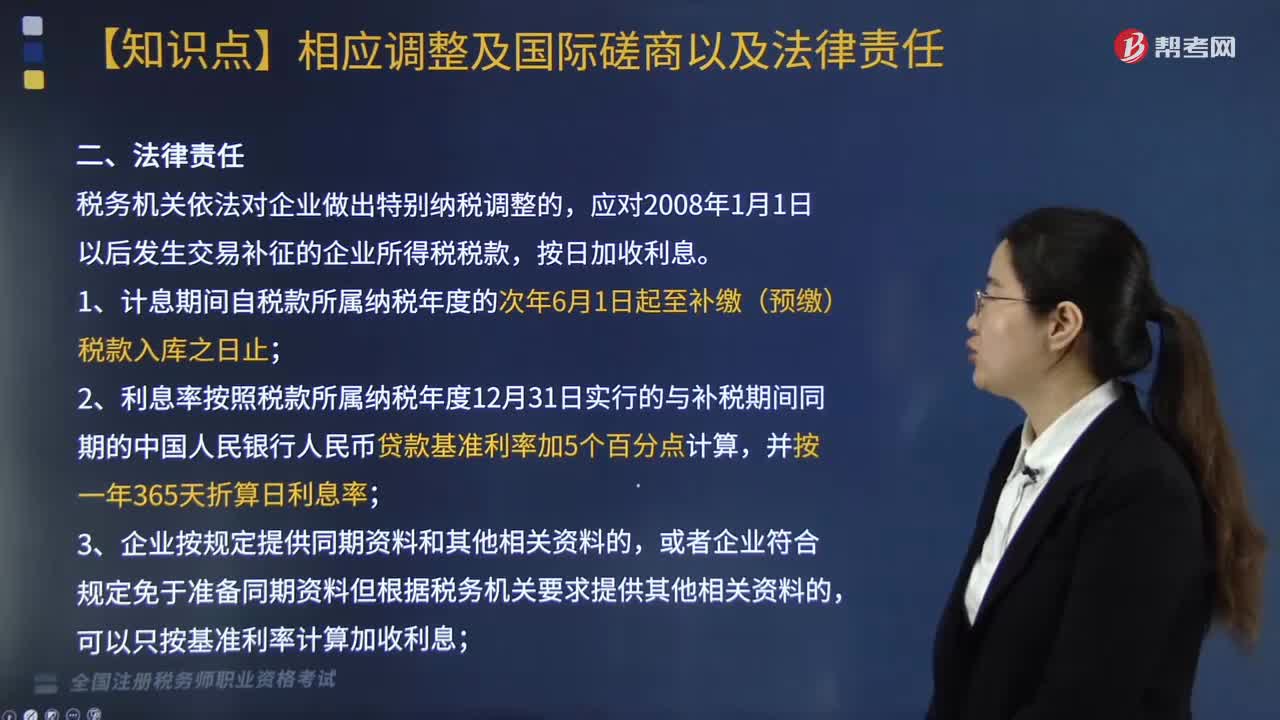

116稅務(wù)機(jī)關(guān)依法對(duì)企業(yè)做出相關(guān)調(diào)整的法律責(zé)任是什么?:稅務(wù)機(jī)關(guān)依法對(duì)企業(yè)做出相關(guān)調(diào)整的法律責(zé)任是什么?

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實(shí)務(wù)》稱(chēng)為“三稅”而《涉稅服務(wù)實(shí)務(wù)》的一部分內(nèi)容來(lái)源于《稅法一》《稅法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料