下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、企業(yè)兼并中,對被兼并企業(yè)將房地產(chǎn)轉(zhuǎn)讓到兼并企業(yè)中的

B、因國家建設(shè)需要依法征用、收回的房地產(chǎn)

C、因城市實施規(guī)劃的需要而搬遷,由納稅人自行轉(zhuǎn)讓原房地產(chǎn)的

D、合作建房后按比例分房自用的

234

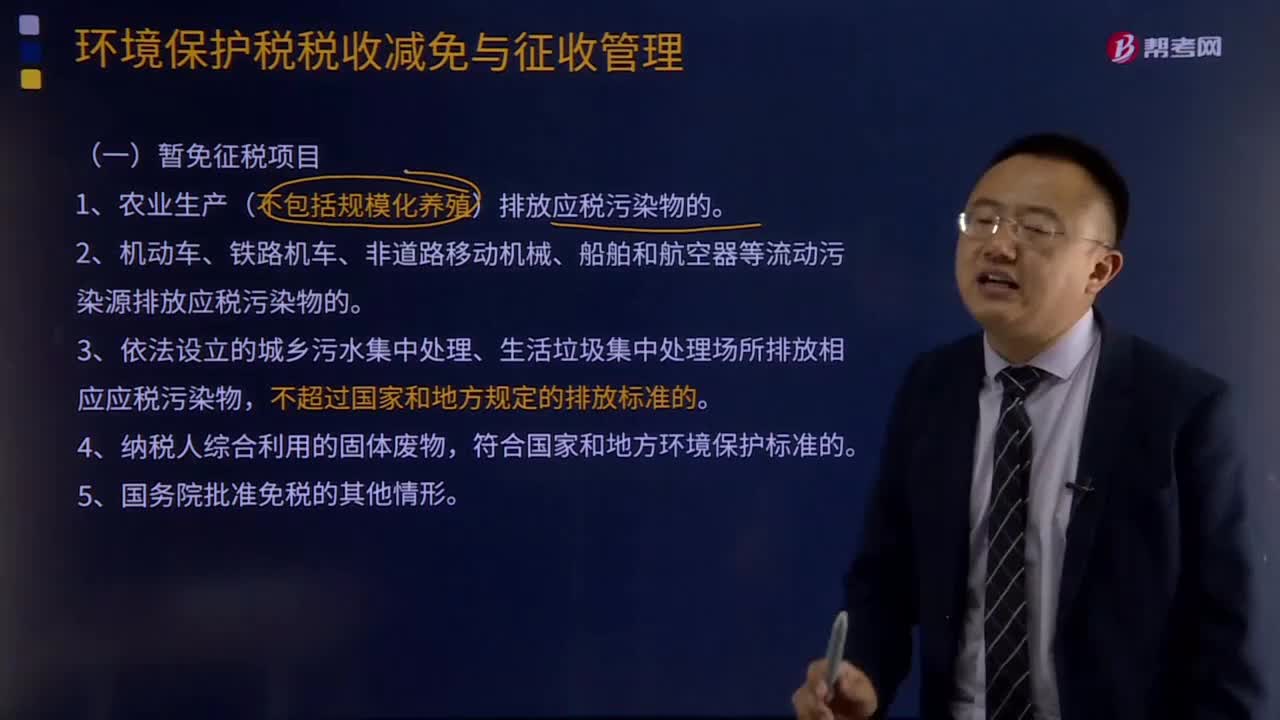

234哪些情形暫免征收環(huán)境保護稅?:1、農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的。2、機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應(yīng)稅污染物的。3、依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應(yīng)應(yīng)稅污染物,A.農(nóng)業(yè)生產(chǎn)不包括規(guī)模化養(yǎng)殖排放應(yīng)稅污染物的,B.機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應(yīng)稅污染物的。

505

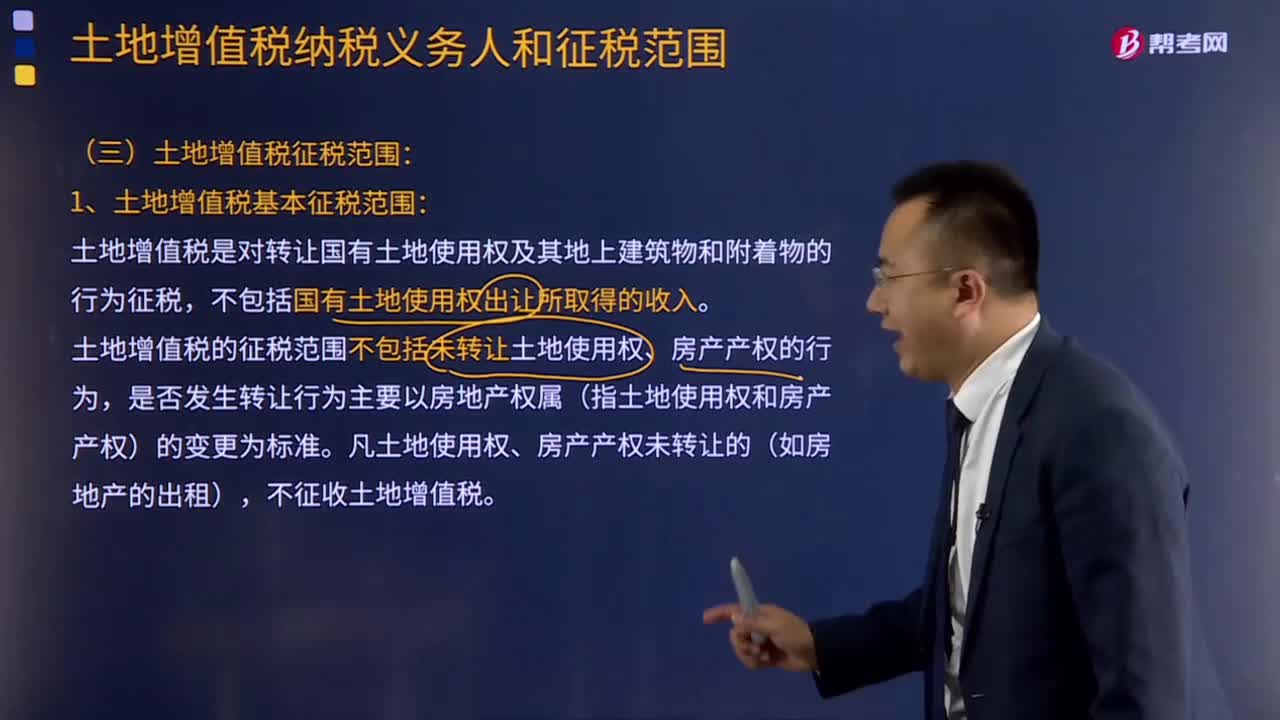

505土地增值稅征稅范圍包括哪些?:土地增值稅的征稅范圍包括:2.地上的建筑物及其附著物連同國有土地使用權(quán)一并轉(zhuǎn)讓。土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)及其地上建筑物和附著物的行為征稅,不包括國有土地使用權(quán)出讓所取得的收入。土地增值稅的征稅范圍不包括未轉(zhuǎn)讓土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)的行為,是否發(fā)生轉(zhuǎn)讓行為主要以房地產(chǎn)權(quán)屬(指土地使用權(quán)和房產(chǎn)產(chǎn)權(quán))的變更為標準。凡土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)未轉(zhuǎn)讓的(如房地產(chǎn)的出租)。

85

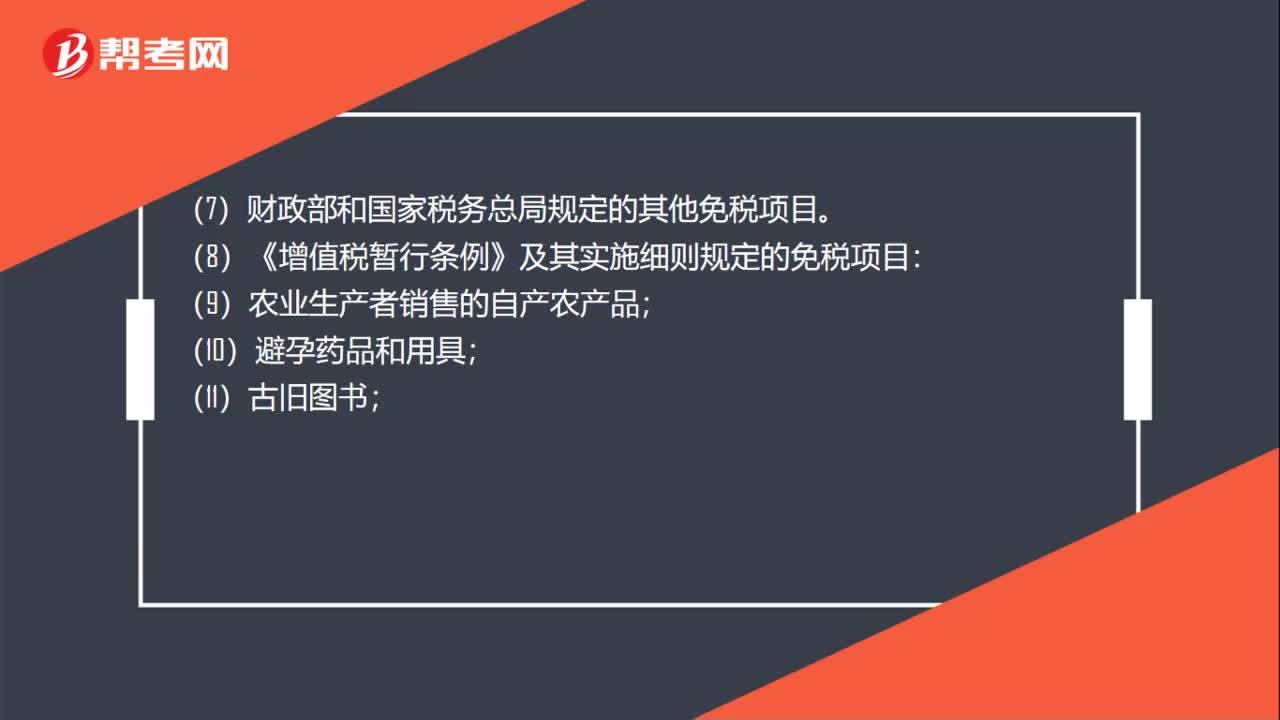

85免征增值稅是什么?:免征增值稅是不征收增值稅。免征增值稅的項目:(2)殘疾人個人提供應(yīng)稅服務(wù);(4)試點納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);(5)符合條件的節(jié)能服務(wù)公司實施合同能源管理項目中提供的應(yīng)稅服務(wù);免征增值稅;(7)財政部和國家稅務(wù)總局規(guī)定的其他免稅項目。(8)《增值稅暫行條例》及其實施細則規(guī)定的免稅項目:(13)外國政府、國際組織無償援助的進口物資和設(shè)備;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料