下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

視同銷售的有關賬務如何進行會計處理?

一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉讓無形資產(chǎn)或者不動產(chǎn),具體會計處理如下:

(1)將自產(chǎn)、委托加工的貨物用于非增值稅應稅項目;

(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;

(3)將自產(chǎn)、委托加工或者購進的貨物,作為投資提供給其他單位或者個體工商戶、分配給股東或者投資者、無償贈送其他單位或者個人;

(4)單位或者個體工商戶向其他單位或者個人無償提供服務,但用于公益事業(yè)或者以社會公眾為對象的除外;

(5)單位或者個人向其他單位或者個人無償轉讓無形資產(chǎn)或者不動產(chǎn),但用于公益事業(yè)或者以社會公眾為對象的除外。

20200814150600328.jpg)

一般納稅人的會計處理:

①集體福利(自產(chǎn)或委托加工產(chǎn)品)

借:應付職工薪酬

貸:主營業(yè)務收入

應交稅費—應交增值稅(銷項稅額)

或應交稅費—簡易計稅

【提示】如果是外購貨物用于集體福利,會計處理為:

a.購入時已抵扣增值稅進項稅額:

借:庫存商品

應交稅費—應交增值稅(進項稅額)

貸:銀行存款

借:應付職工薪酬

貸:庫存商品

應交稅費—應交增值稅(進項稅額轉出)

b.購入時未抵扣增值稅進項稅額:

借:庫存商品(含稅)

貸:銀行存款

借:應付職工薪酬

貸:庫存商品

②對外投資

借:長期股權投資等

貸:主營業(yè)務收入

應交稅費—應交增值稅(銷項稅額)

或應交稅費—簡易計稅

③分配利潤

借:應付股利

貸:主營業(yè)務收入

應交稅費—應交增值稅(銷項稅額)

或應交稅費—簡易計稅

④對外捐贈(貨物)

借:營業(yè)外支出

貸:庫存商品(成本)

應交稅費—應交增值稅(銷項稅額)

(計稅價格×稅率)

或應交稅費—簡易計稅

⑤無償提供服務

借:營業(yè)外支出、銷售費用等

貸:應交稅費—應交增值稅(銷項稅額)

(計稅價格×稅率)

或應交稅費—簡易計稅

⑥無償轉讓無形資產(chǎn)或者不動產(chǎn)

借:資產(chǎn)處置損益

累計攤銷

貸:無形資產(chǎn)

固定資產(chǎn)清理

應交稅費—應交增值稅(銷項稅額)

(計稅價格×稅率)

或應交稅費—簡易計稅

【提示】將自產(chǎn)、委托加工的貨物用于交際應酬,應視同銷售,其外購原材料的進項稅額允許抵扣;將購進的貨物用于交際應酬,無須視同銷售,其進項稅額不得抵扣,已經(jīng)抵扣的,作轉出處理。

100

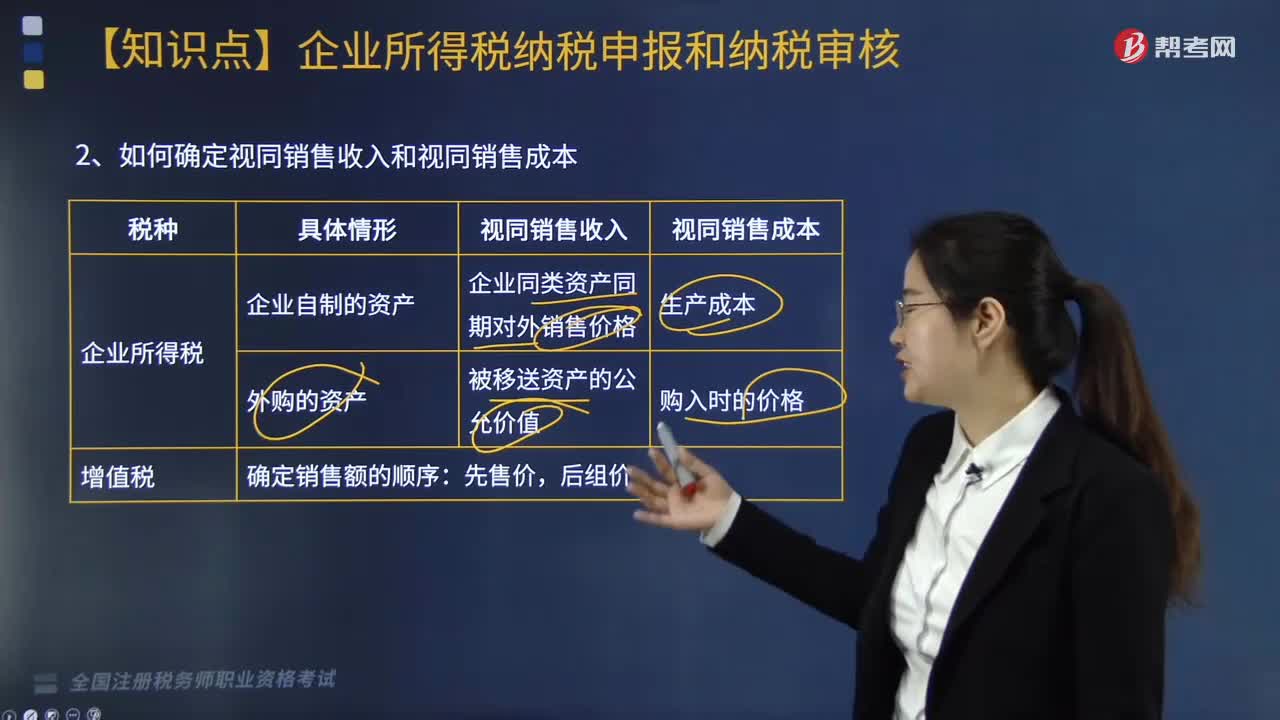

100如何確定視同銷售收入和視同銷售成本?:如何確定視同銷售收入和視同銷售成本?

396

396如何審核視同銷售貨物、服務、無形資產(chǎn)或者不動產(chǎn)?:如何審核視同銷售貨物、服務、無形資產(chǎn)或者不動產(chǎn)?視同銷售貨物和營改增新增的視同銷售,2. 營改增新增的視同銷售,(1)單位或者個體工商戶向其他單位或者個人無償提供服務;增值稅的視同銷售≠企業(yè)所得稅的視同銷售,【例題·多選題】根據(jù)增值稅規(guī)定。下列行為應視同銷售征收增值稅的有( ),C. 將委托加工收回的卷煙用于贈送客戶,E. 某企業(yè)將資金無償借給其他企業(yè)使用。屬于自產(chǎn)貨物用于應稅項目

151

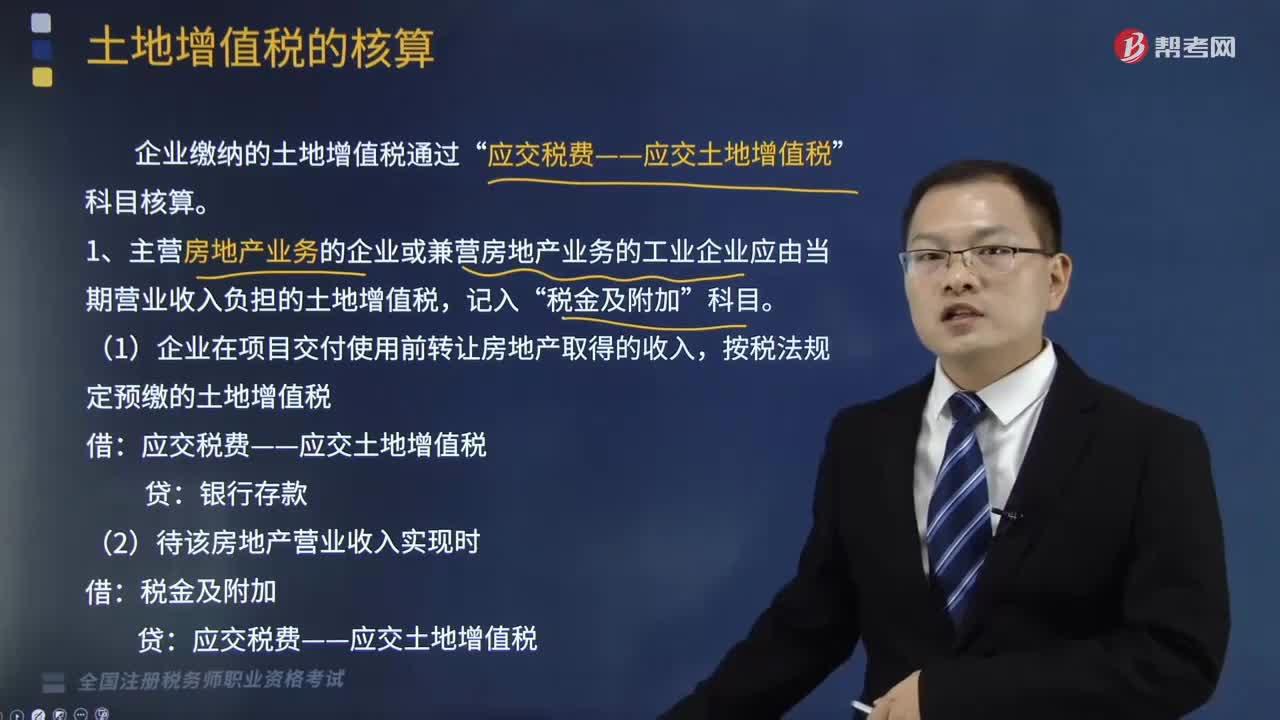

151土地增值稅如何進行賬務處理?:土地增值稅如何進行賬務處理?企業(yè)繳納的土地增值稅通過“1.主營房地產(chǎn)業(yè)務的企業(yè)或兼營房地產(chǎn)業(yè)務的工業(yè)企業(yè)應由當期營業(yè)收入負擔的土地增值稅,(1)企業(yè)在項目交付使用前轉讓房地產(chǎn)取得的收入,按稅法規(guī)定預繳的土地增值稅:(2)待該房地產(chǎn)營業(yè)收入實現(xiàn)時:稅金及附加,收到退回多繳的土地增值稅時”(4)該項目全部交付使用后進行清算“補繳土地增值稅時”2.企業(yè)轉讓土地使用權應繳的土地增值稅:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料