下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括什么?

注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括注冊會計師對被審計單位會計實務(wù)重大方面的質(zhì)量的看法(2017年教材新增)、審計工作中遇到的重大困難、已與管理層討論或需要書面溝通的審計中出現(xiàn)的重大事項,以及注冊會計師要求提供書面聲明,除非治理層全部成員參與管理被審計單位、影響審計報告形式和內(nèi)容的情形、審計中出現(xiàn)的.根據(jù)職業(yè)判斷認為對監(jiān)督財務(wù)報告過程重大的其他事項。

1.注冊會計師對被審計單位會計實務(wù)重大方面的質(zhì)量的看法(2017年教材新增)。

(1)財務(wù)報告編制基礎(chǔ)通常允許被審計單位作出會計估計以及有關(guān)會計政策和財務(wù)報表披露的判斷。

【提示】當存在重大計量不確定性的情況下作出會計估計時,對運用的關(guān)鍵假設(shè)作出的判斷。

(2)法律法規(guī)或財務(wù)報告編制基礎(chǔ)可能要求披露重要會計政策概要、提及“重要的會計估計”或“重要的會計政策和實務(wù)”,以向財務(wù)報表使用者指明管理層在編制財務(wù)及表時作出的最困難、最主觀或最復雜的判斷,并提供相關(guān)的進一步信息。

(3)注冊會計師對于財務(wù)報表主觀方而的看法可能與治理層履行對財務(wù)報告過程的監(jiān)督職責尤其相關(guān)。

【提示】注冊會計師對與導致特別風險的會計估計相關(guān)的估計不確定性是否得到充分披露進行了評價,治理層可能對這一評價感興趣。

現(xiàn)的重大問題120200817165358749.png)

3.已與管理層討論或需要書面溝通的審計中出現(xiàn)的重大事項,以及注冊會計師要求提供書面聲明,除非治理層全部成員參與管理被審計單位。

現(xiàn)的重大問題220200817165413136.png)

4.影響審計報告形式和內(nèi)容的情形。

注冊會計師應(yīng)當或可能認為有必要在審計報告中包含更多信息并應(yīng)當就此與治理層溝通的情形包括:

(1)根據(jù)《中國注冊會計師審計準則第1302號―在審計報告中發(fā)表非無保留意見》的規(guī)定,注冊會計師預(yù)期在審計報告中發(fā)表非無保留意見;

(2)根據(jù)《中國注冊會計師審計準則第1324號―持續(xù)經(jīng)營》的規(guī)定,報告與持續(xù)經(jīng)營相關(guān)的重大不確定性;

(3)根據(jù)《中國注冊會計師審計準則第1504號―在審計報告中溝通關(guān)鍵審計事項》的規(guī)定,溝通關(guān)鍵審計事項;

(4)根據(jù)《中國注冊會計師審計準則第1503號―在審計報告中增加強調(diào)事項段和其他事項段》(或其他審計準則)的規(guī)定,注冊會計師認為有必要(或應(yīng)當)增加強調(diào)事項段或其他事項段。

5.審計中出現(xiàn)的.根據(jù)職業(yè)判斷認為對監(jiān)督財務(wù)報告過程重大的其他事項。

審計中出現(xiàn)的、與治理層履行對財務(wù)報告過程的監(jiān)督職責直接相關(guān)的其他重大事項----可能包括已更正的、含有已審計財務(wù)報表的文件中的其他信息存在的對事實的重大錯報或重大不一致。

123

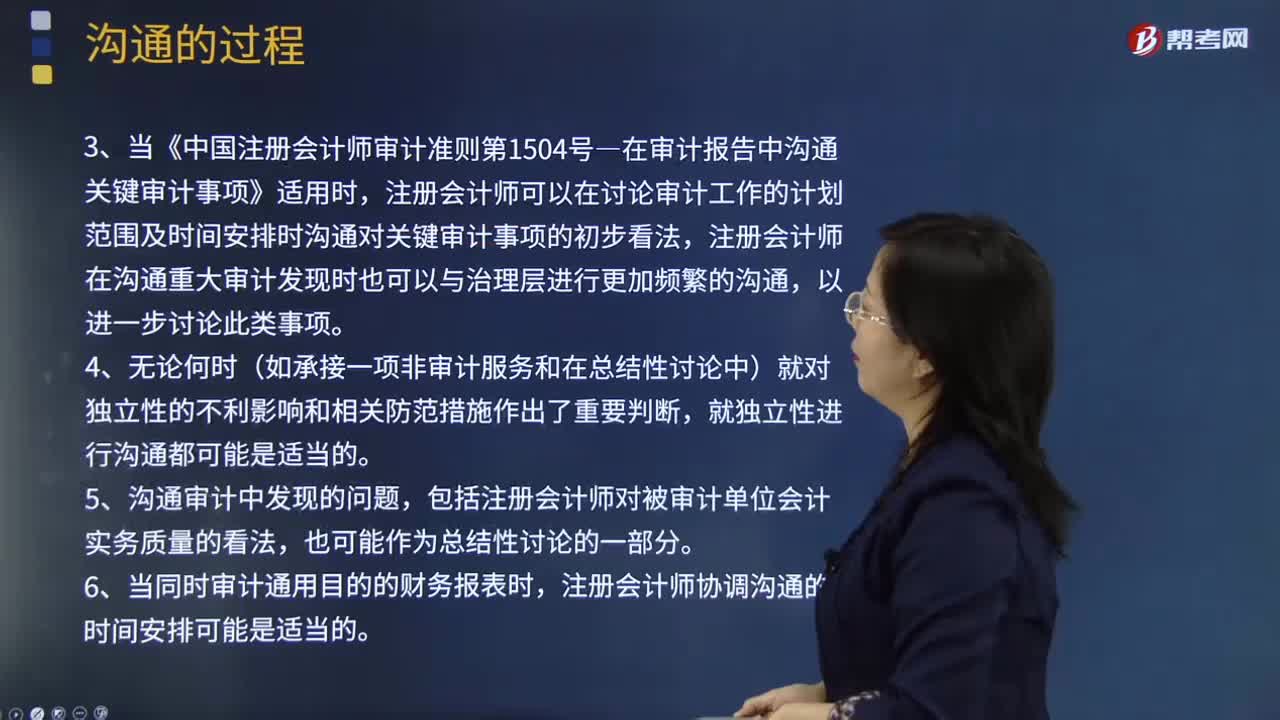

123如何安排注冊會計師與治理層的溝通時間?:溝通可以隨同就審計業(yè)務(wù)條款達成一致意見一并進行。注冊會計師可能在進行書面溝通前,3.當《中國注冊會計師審計準則第1504號―在審計報告中溝通關(guān)鍵審計事項》適用時,注冊會計師可以在討論審計工作的計劃范圍及時間安排時溝通對關(guān)鍵審計事項的初步看法,注冊會計師在溝通重大審計發(fā)現(xiàn)時也可以與治理層進行更加頻繁的溝通。

124

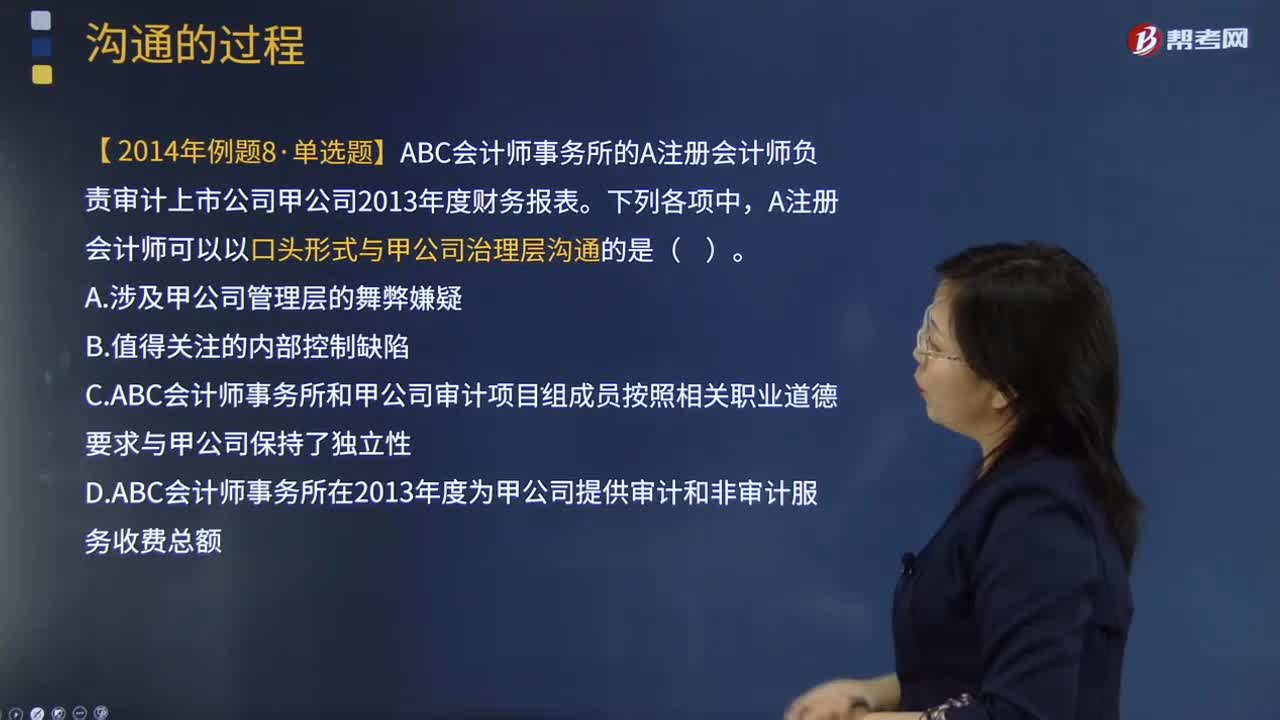

124注冊會計師與治理層的溝通的形式有什么?:【提示】書面溝通不必包括審計過程中的所有事項。【例題·單選題】ABC會計師事務(wù)所的A注冊會計師負責審計上市公司甲公司2013年度財務(wù)報表。A注冊會計師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會計師事務(wù)所和甲公司審計項目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨立性,D.ABC會計師事務(wù)所在2013年度為甲公司提供審計和非審計服務(wù)收費總額;

39

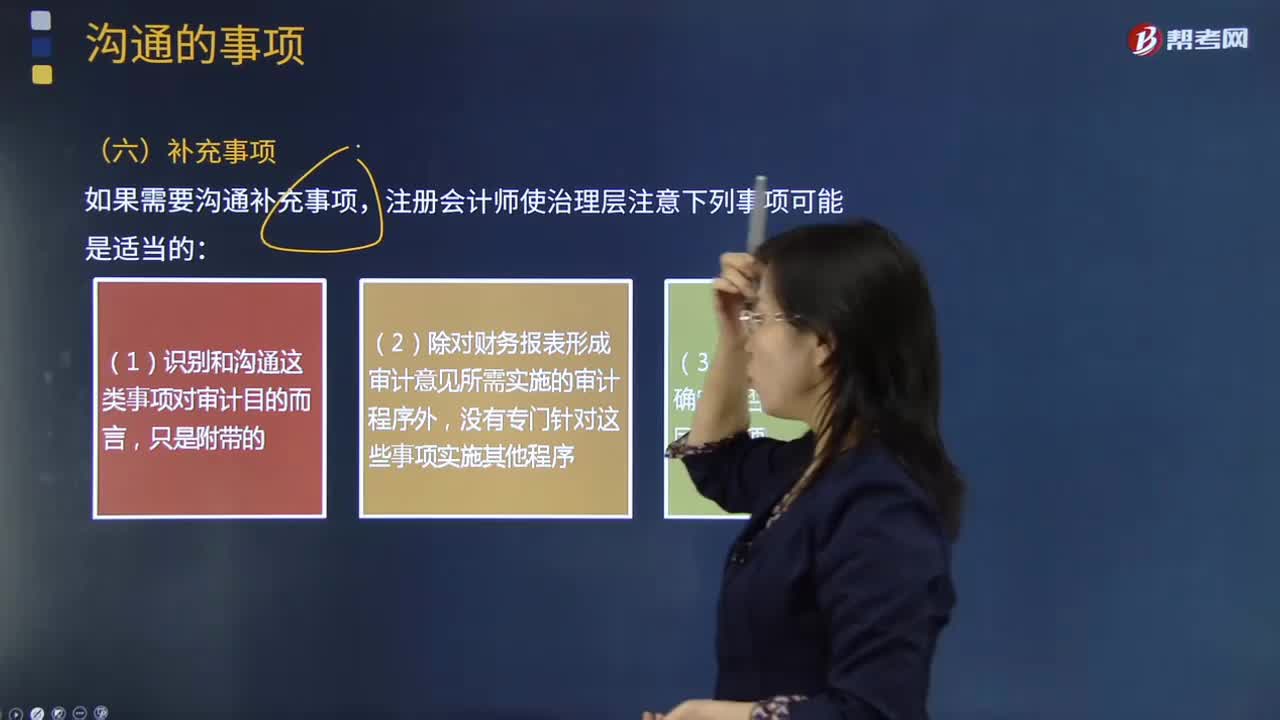

39什么是注冊會計師與治理層的溝通補充事項?:什么是注冊會計師與治理層的溝通補充事項?在確定是否與治理層溝通補充事項時,注冊會計師使治理層注意下列事項可能是適當?shù)模海?)沒有實施程序來確定是否還存在其他的同類事項。【例題·多選題】下列有關(guān)注冊會計師與治理層溝通的補充事項的說法中,A.補充事項可能包括與治理層結(jié)構(gòu)或過程有關(guān)的重大問題,B.在確定是否與治理層溝通補充事項時,注冊會計師可能就其注意到的某類事項與適當層級的管理層進行討論。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料