下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

無住所個人為非居民個人的情形時,工資薪金收入額如何計算?

非居民個人取得工資薪金所得,除“無住所個人為高管人員的情形”規(guī)定以外,當月工資薪金收入額分別按照以下兩種情形計算:

(1)非居民個人境內居住時間累計不超過90天的情形。

在一個納稅年度內,在境內累計居住不超過90天的非居民個人,僅就歸屬于境內工作期間并由境內雇主支付或者負擔的工資薪金所得計算繳納個人所得稅。

當月工資薪金收入額的計算公式如下:

當月工資薪金收入額=當月境內外工資薪金總額×(當月境內支付工資薪金數額÷當月境內外支付工資薪金總額)×(當月工資、薪金所屬工作期間境內工作天數÷當月工資、薪金所屬工作期間公歷天數)(境內所得,境內支付)。

【提示】境內雇主包括雇傭員工的境內單位和個人以及境外單位或者個人在境內的機構、場所。

【提示】凡境內雇主采取核定征收所得稅或者無營業(yè)收入未征收所得稅的,無住所個人為其工作取得工資薪金所得,不論是否在該境內雇主會計賬簿中記載,均視為由該境內雇主支付或者負擔。

【提示】當月境內外工資薪金包含歸屬于不同期間的多筆工資薪金的,應當先分別按照規(guī)定計算不同歸屬期間工資薪金收入額,然后再加總計算當月工資薪金收入額。

(2)非居民個人境內居住時間累計超過90天不滿183天的情形。

在一個納稅年度內,在境內累計居住超過90天但不滿183天的非居民個人,取得歸屬于境內工作期間的工資薪金所得,均應當計算繳納個人所得稅;其取得歸屬于境外工作期間的工資薪金所得,不征收個人所得稅。

當月工資薪金收入額的計算公式如下:

當月工資、薪金收入額=當月境內外工資、薪金總額×(當月工資、薪金所屬工作期間境內工作天數÷當月工資、薪金所屬工作期間公歷天數)。

下面是針對稅務師考試的知識點舉出的兩道例題,供大家深入理解考點,希望大家能結合習題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·計算題】美國居民羅伯特先生在中國境內無住所,2019年4月18日來中國境內工作,6月份在中國工作了18天后回國,6月取得由中國境內外資企業(yè)支付的月工薪3萬元人民幣,美國公司每月支付的工薪折合人民幣2萬元。計算羅伯特先生2019年6月份應繳納個人所得稅的工資薪金收入額。

【答案及解析】2019年6月份應繳納個人所得稅的工資薪金收入額=(30000+20000)×(30000÷50000)×(18÷30)=18000(元)。

【例題·計算題】美國居民羅伯特先生在中國境內無住所,2019年4月18日來中國境內工作,9月份在中國工作了18天后回國,9月取得由中國境內外資企業(yè)支付的月工薪3萬元人民幣,美國公司支付的工薪折合人民幣2萬元。計算羅伯特先生2019年9月份應繳納個人所得稅的工資薪金收入額。

【答案及解析】2019年9月份應繳納個人所得稅的工資薪金收入額=(30000+20000)×(18÷30)=30000(元)。

212

212非居民個人應納稅額如何計算?:非居民個人應納稅額如何計算?

220

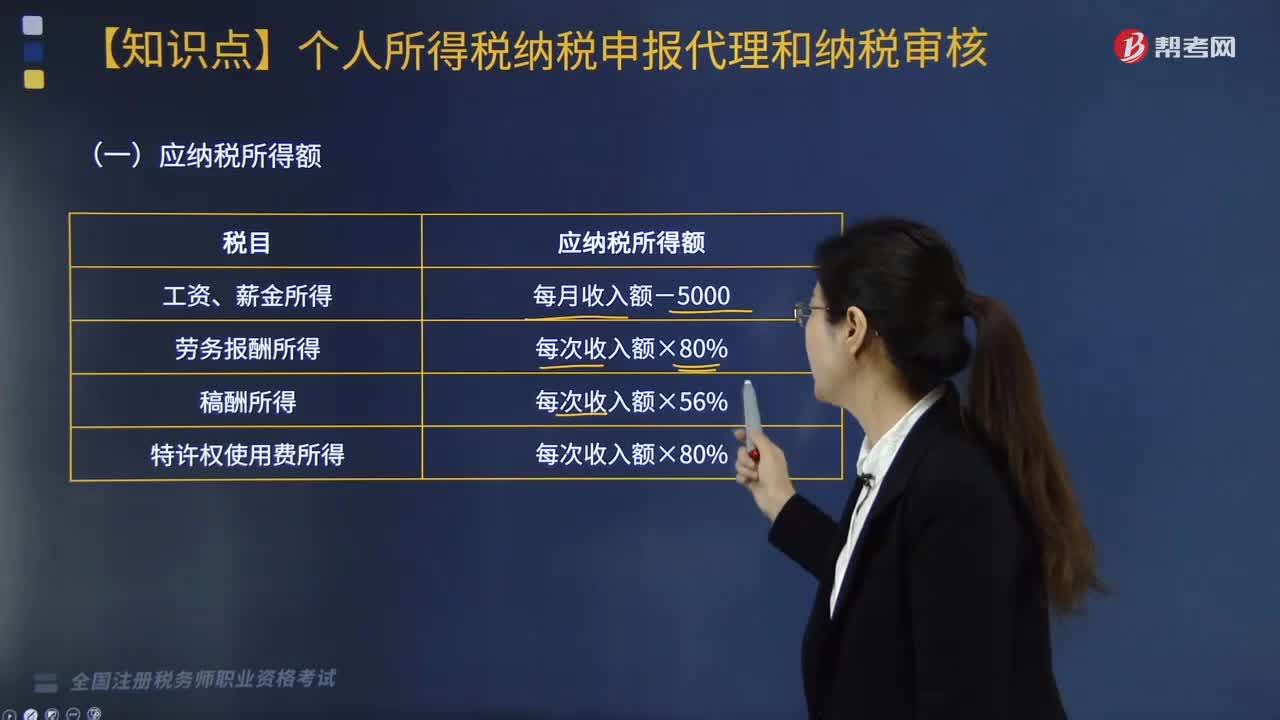

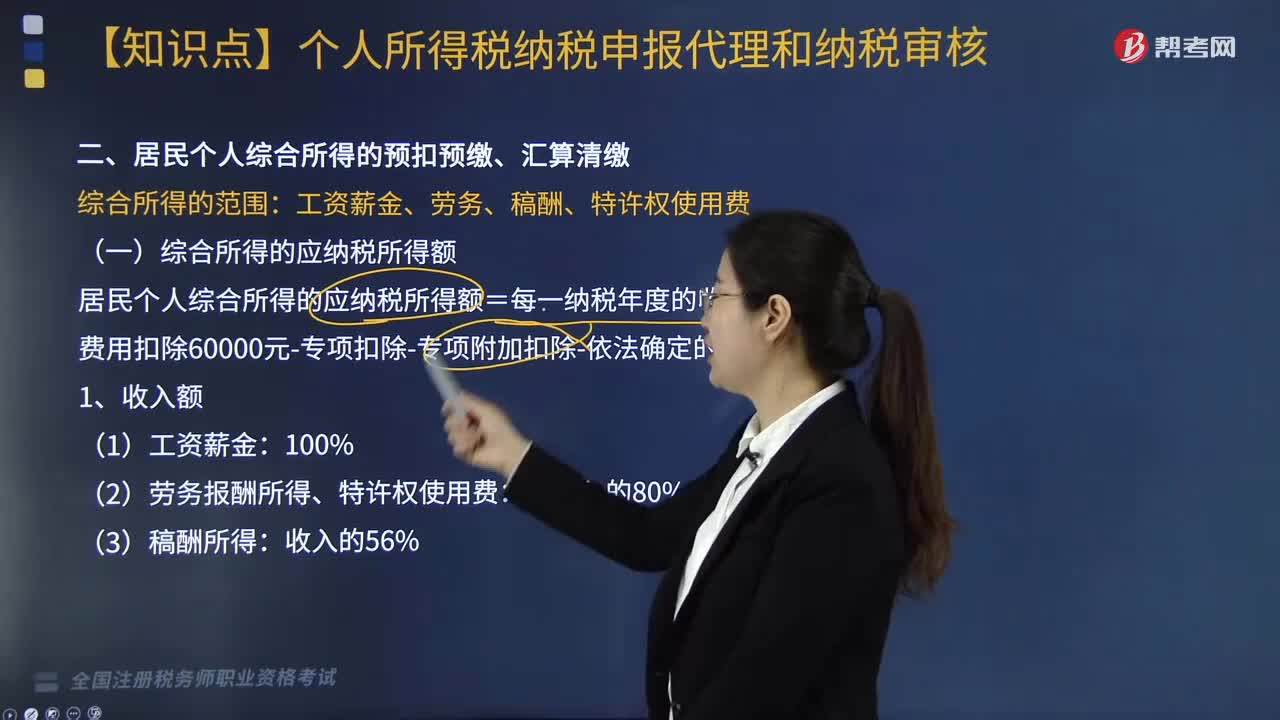

220居民個人綜合所得的應納稅所得額怎么計算?:居民個人綜合所得的應納稅所得額怎么計算?

585

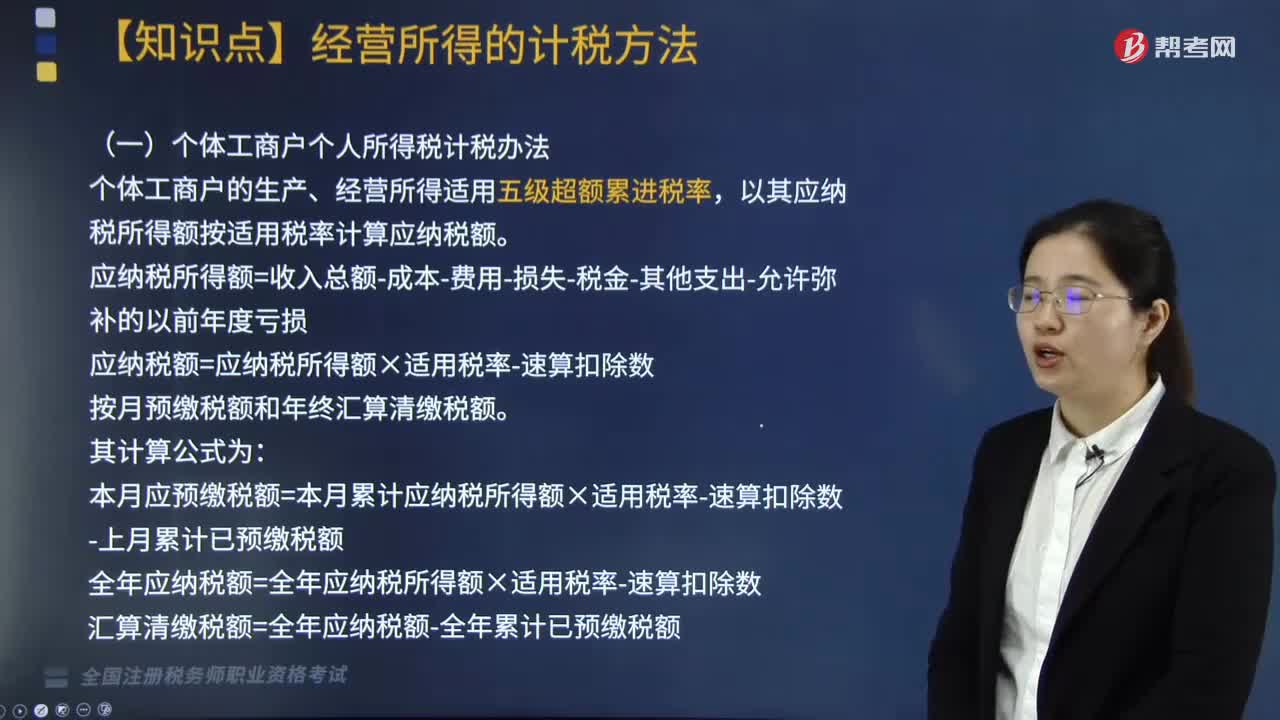

585個體工商戶個人所得稅如何計算應納稅額?:應納稅額=應納稅所得額×適用稅率-速算扣除數。本月應預繳稅額=本月累計應納稅所得額×適用稅率-速算扣除數-上月累計已預繳稅額;個體工商戶扣除項目的規(guī)定與企業(yè)所得稅扣除項目的標準基本相同,個體工商戶業(yè)主的工資在稅前不允許扣除,不超過其應納稅所得額30%的部分可以據實扣除。財政部、國家稅務總局規(guī)定可以全額在稅前扣除的捐贈支出項目。(7)其他(與經營無關的、國家稅務總局規(guī)定的不準扣除的支出)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料