下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅中企業(yè)取得股息紅利的征免規(guī)定是什么?

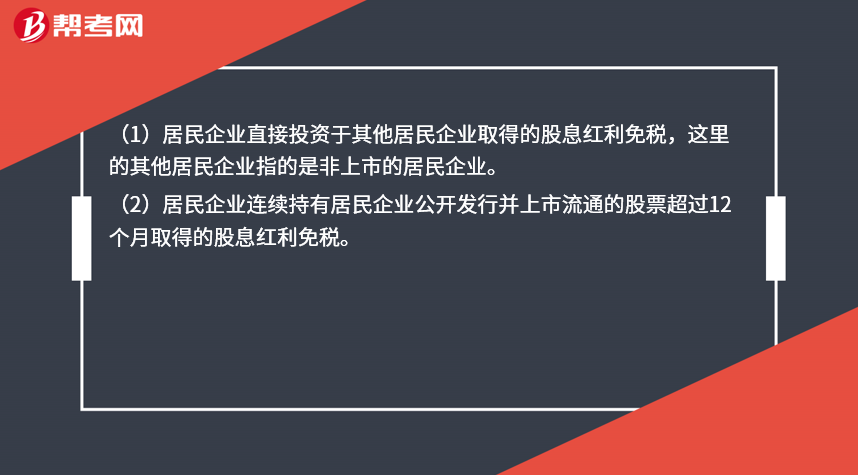

(1)居民企業(yè)直接投資于其他居民企業(yè)取得的股息紅利免稅,這里的其他居民企業(yè)指的是非上市的居民企業(yè)。

(2)居民企業(yè)連續(xù)持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票超過(guò)12個(gè)月取得的股息紅利免稅。

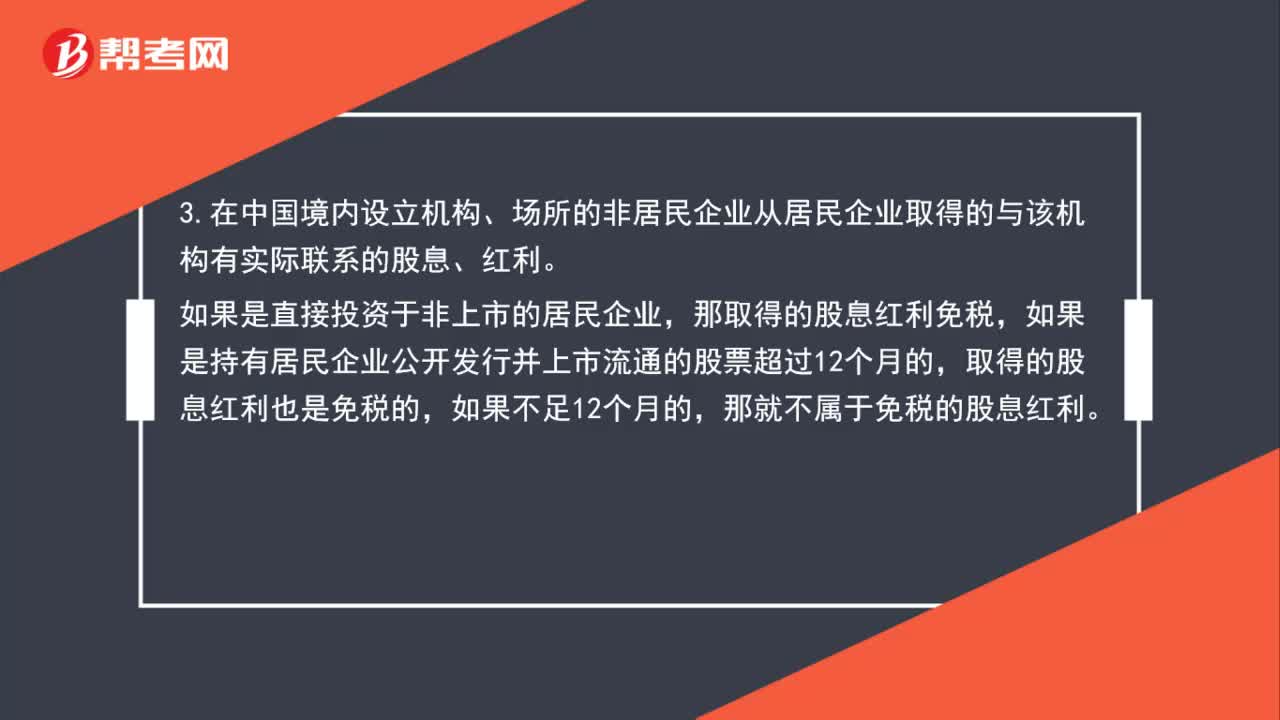

(3)在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè)從居民企業(yè)取得的與該機(jī)構(gòu)有實(shí)際聯(lián)系的股息、紅利。如果是直接投資于非上市的居民企業(yè),那取得的股息紅利免稅;如果是持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票超過(guò)12個(gè)月的,取得的股息紅利也是免稅的;如果不足12個(gè)月的,那就不屬于免稅的股息紅利。

554

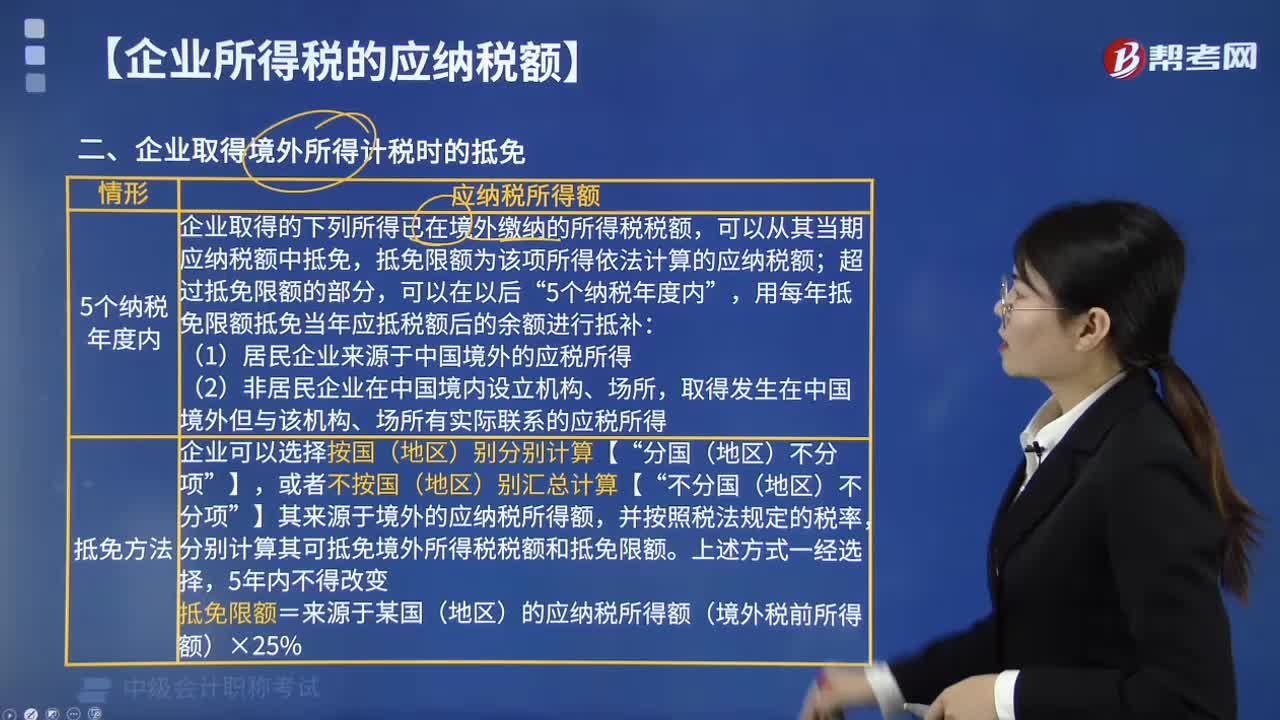

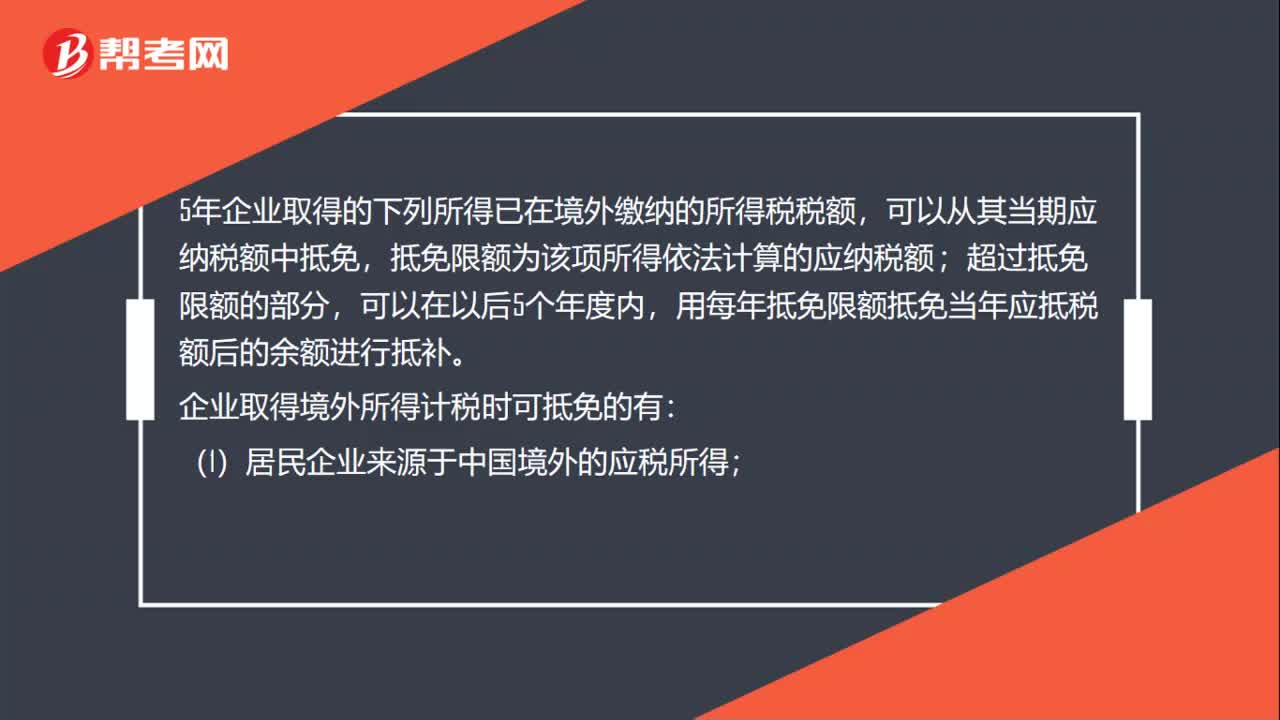

554企業(yè)取得境外所得計(jì)稅時(shí)的抵免是什么?:企業(yè)取得境外所得計(jì)稅時(shí)的抵免是什么?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項(xiàng)所得依法計(jì)算的應(yīng)納稅額;分別計(jì)算其可抵免境外所得稅稅額和抵免限額,抵免限額=來(lái)源于某國(guó)(地區(qū))的應(yīng)納稅所得額(境外稅前所得額)×25%。【例題·計(jì)算題】甲企業(yè)2019年度境內(nèi)應(yīng)納稅所得額為100萬(wàn)元,在A國(guó)分支機(jī)構(gòu)的應(yīng)納稅所得額為50萬(wàn)元,在B國(guó)分支機(jī)構(gòu)的應(yīng)納稅所得額為30萬(wàn)元。

85

85企業(yè)所得稅中企業(yè)取得股息紅利征免規(guī)定是什么?:企業(yè)所得稅中企業(yè)取得股息紅利征免規(guī)定是什么?1.居民企業(yè)直接投資于其他居民企業(yè)取得的股息紅利免稅,這里的其他居民企業(yè)指的是非上市的居民企業(yè)。2.居民企業(yè)連續(xù)持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票超過(guò)12個(gè)月取得的股息紅利免稅。3.在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè)從居民企業(yè)取得的與該機(jī)構(gòu)有實(shí)際聯(lián)系的股息、紅利。如果是直接投資于非上市的居民企業(yè)。

61

61企業(yè)取得境外所得計(jì)稅可抵免的有哪些?:企業(yè)取得境外所得計(jì)稅可抵免的有哪些?5年企業(yè)取得的下列所得已在境外繳納的所得稅稅額,可以從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項(xiàng)所得依法計(jì)算的應(yīng)納稅額;超過(guò)抵免限額的部分,用每年抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ)。企業(yè)取得境外所得計(jì)稅時(shí)可抵免的有:(1) 居民企業(yè)來(lái)源于中國(guó)境外的應(yīng)稅所得;取得發(fā)生在中國(guó)境外但與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的應(yīng)稅所得。抵免限額“(1)抵免限額應(yīng)當(dāng)”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料