下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

審計(jì)工作底稿歸檔工作的性質(zhì)是什么?

審計(jì)工作底稿歸檔工作的性質(zhì)是在歸檔期間對審計(jì)工作底稿作出的變動屬于事務(wù)性的,注冊會計(jì)師可以作出變動,主要包括:刪除或廢棄被取代的審計(jì)工作底稿;對審計(jì)工作底稿進(jìn)行分類、整理和交叉索引;對審計(jì)檔案歸整工作的完成核對表簽字認(rèn)可;記錄在審計(jì)報(bào)告日前獲取的、與項(xiàng)目組相關(guān)成員進(jìn)行討論并達(dá)成一致意見的審計(jì)證據(jù)。

20200622114508725.jpg)

審計(jì)工作底稿的要素是審計(jì)工作底稿的標(biāo)題;審計(jì)過程記錄;審計(jì)結(jié)論;審計(jì)標(biāo)識及其說明;索引號及編號;編制者姓名及編制日期;復(fù)核者姓名及復(fù)核日期;其他應(yīng)說明事項(xiàng)。

注冊會計(jì)師在確定審計(jì)工作底稿的格式、要素和范圍時(shí),應(yīng)當(dāng)考慮下列因素:被審計(jì)單位的規(guī)模和復(fù)雜程度;擬實(shí)施審計(jì)程序的性質(zhì)。

識別出的重大錯(cuò)報(bào)風(fēng)險(xiǎn);已獲取審計(jì)證據(jù)的重要程度;識別出的例外事項(xiàng)的性質(zhì)和范圍;當(dāng)從已執(zhí)行審計(jì)工作或獲取審計(jì)證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時(shí),記錄結(jié)論或結(jié)論基礎(chǔ)的必要性;審計(jì)方法和使用的工具。

206

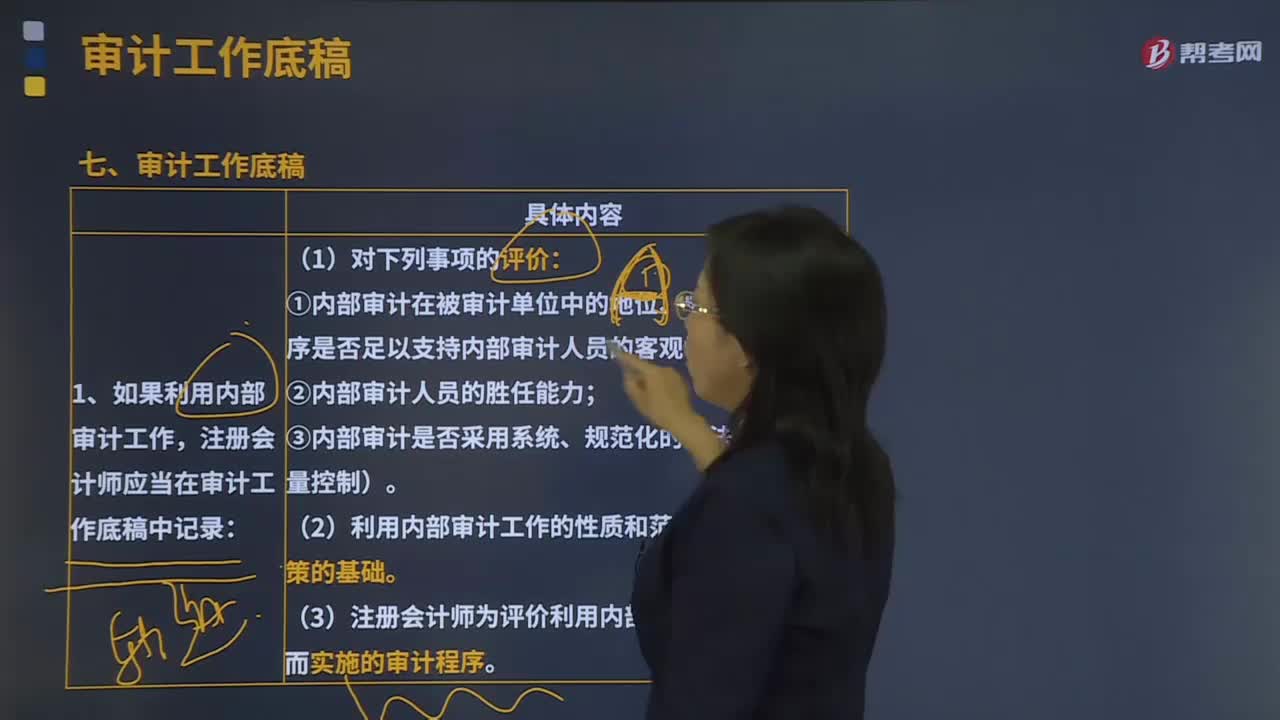

206審計(jì)工作底稿是什么?:是指審計(jì)人員在審計(jì)工作過程中形成的全部審計(jì)工作記錄和獲取的資料。①內(nèi)部審計(jì)在被審計(jì)單位中的地位、相關(guān)政策和程序是否足以支持內(nèi)部審計(jì)人員的客觀性;(3)注冊會計(jì)師為評價(jià)利用內(nèi)部審計(jì)工作的適當(dāng)性而實(shí)施的審計(jì)程序。2.如果利用內(nèi)部審計(jì)人員為審計(jì)提供直接協(xié)助,以及關(guān)于提供直接協(xié)助的內(nèi)部審計(jì)人員的勝任能力的評價(jià);(2)就內(nèi)部審計(jì)人員執(zhí)行工作的性質(zhì)和范圍作出決策的基礎(chǔ);

162

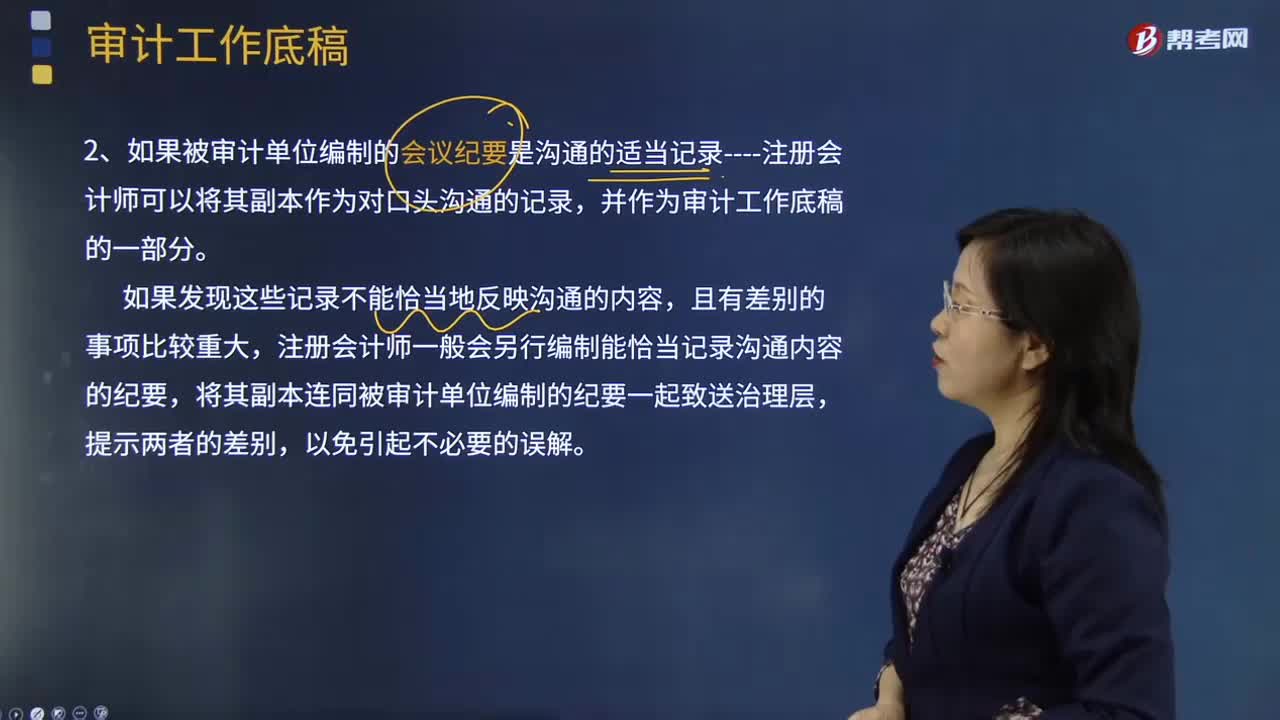

162什么是審計(jì)工作底稿?:是指注冊會計(jì)師對制定的審計(jì)計(jì)劃、實(shí)施的審計(jì)程序、獲取的相關(guān)審計(jì)證據(jù),是注冊會計(jì)師在審計(jì)過程中形成的審計(jì)工作記錄和獲取的資料。1.如果審計(jì)準(zhǔn)則要求溝通的事項(xiàng)是以口頭形式溝通----注冊會計(jì)師應(yīng)當(dāng)將其包括在審計(jì)工作底稿中,如果審計(jì)準(zhǔn)則要求溝通的事項(xiàng)是以書面形式溝通----注冊會計(jì)師應(yīng)當(dāng)保存一份溝通文件的副本。

553

553審計(jì)工作底稿的歸檔有哪些內(nèi)容?:審計(jì)工作底稿的歸檔內(nèi)容有:【例題·多選題】注冊會計(jì)師在審計(jì)工作底稿歸檔期間作出的下列變動中;C.獲取估值專家的評估報(bào)告最終版本并歸入審計(jì)工作底稿,【解析】如果在歸檔期間對審計(jì)工作底稿作出的變動屬于事務(wù)性的。A.在審計(jì)報(bào)告日后六十天內(nèi)完成審計(jì)工作底稿的歸檔工作B.在審計(jì)報(bào)告日后九十天內(nèi)完成審計(jì)工作底稿的歸檔工作C.在審計(jì)報(bào)告公布日后六十天內(nèi)完成審計(jì)工作底稿的歸檔工作

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料