下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是輔助生產(chǎn)費(fèi)用的交互分配法?

交互分配法指的是,以復(fù)雜權(quán)益法為基礎(chǔ)處理企業(yè)集團(tuán)內(nèi)部相互持股業(yè)務(wù),將持股子公司在母公司(或其他子公司)的股票投資與母公司(或其他子公司的股東權(quán)益各賬戶的相應(yīng)部分加以抵消的一種方法。

由于子公司持有母公司的股份,凈利潤(rùn)相互交叉,兩家公司按復(fù)雜權(quán)益法要求而計(jì)算的凈利潤(rùn)并不能直接得到,需要使用數(shù)學(xué)數(shù)字方法確定母公司和子公司的凈利潤(rùn),即建立聯(lián)立方程式求解,故稱交互分配法。

交互分配法,是對(duì)各輔助生產(chǎn)車間的成本費(fèi)用進(jìn)行交互分配和直接分配兩次分配:

(1)交互分配,是根據(jù)各輔助生產(chǎn)車間相互提供的產(chǎn)品或勞務(wù)的數(shù)量和交互分配率,在各輔助生產(chǎn)車間之間進(jìn)行一次交互分配;

(2)直接分配,是將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用(交互分配前的成本費(fèi)用加上分配轉(zhuǎn)入的成本費(fèi)用,減去交互分配轉(zhuǎn)出的費(fèi)用),再按對(duì)外提供產(chǎn)品或勞務(wù)數(shù)量,在輔助生產(chǎn)車間以外的各受益單位之間進(jìn)行分配。

公式:

(1)對(duì)內(nèi)交互分配率=輔助生產(chǎn)費(fèi)用總額/輔助生產(chǎn)提供的總產(chǎn)品或勞務(wù)總量

(2)對(duì)外分配率=(交互分配前的成本費(fèi)用+交互分配轉(zhuǎn)入的成本費(fèi)用-交互分配轉(zhuǎn)出的成本費(fèi)用)/對(duì)輔助生產(chǎn)車間以外的其他部門提供的產(chǎn)品或勞務(wù)總量

下面是注冊(cè)會(huì)計(jì)師考試的例題和考試真題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

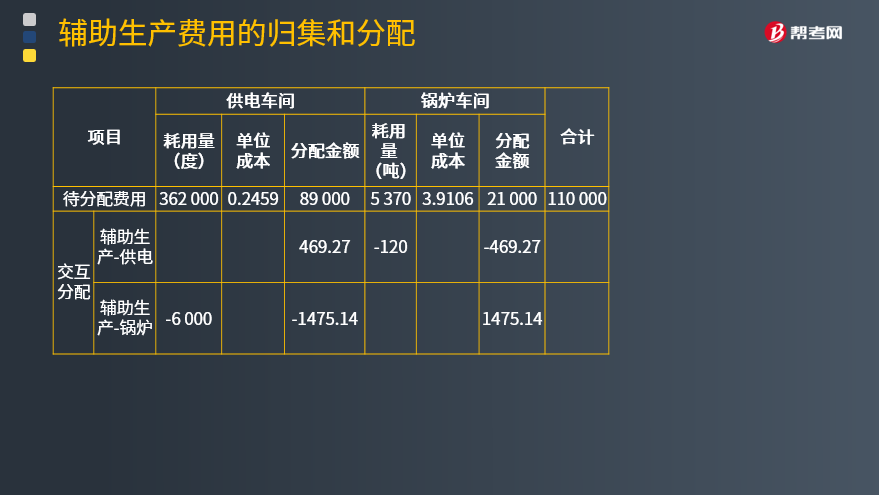

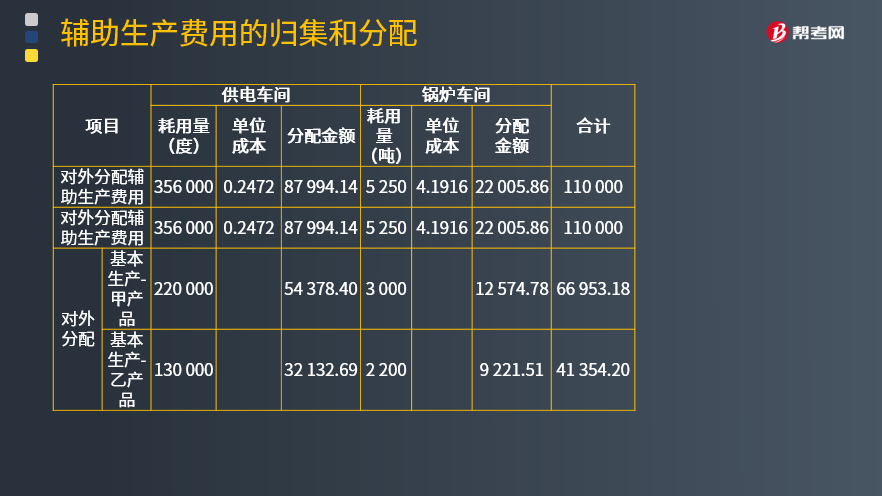

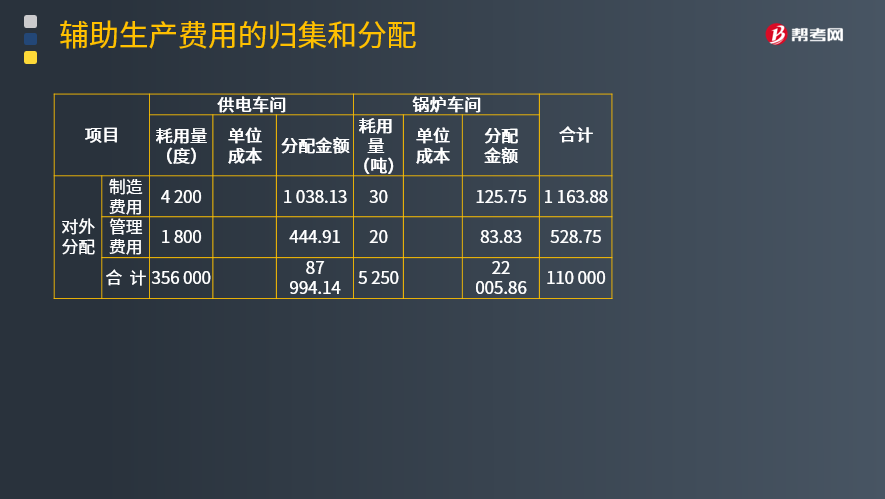

【例題·計(jì)算分析題】企業(yè)有鍋爐和供電兩個(gè)輔助生產(chǎn)車間,這兩個(gè)車間的輔助生產(chǎn)明細(xì)賬所歸集的費(fèi)用分別是:供電車間89 000元、鍋爐車間21 000元;供電車間為生產(chǎn)甲乙產(chǎn)品、各車間管理部門和企業(yè)行政管理部門提供362 000度電,其中鍋爐車間耗電6 000度;鍋爐車間為生產(chǎn)甲乙產(chǎn)品、各車間及企業(yè)行政管理部門提供5 370噸熱力蒸汽,其中供電車間耗用120噸。采用交互分配法分配輔助生產(chǎn)費(fèi)用,并編制“輔助生產(chǎn)費(fèi)用分配表”,如表所示。

供電車間:

對(duì)內(nèi)交互分配率=89 000÷362 000=0.2459

對(duì)外分配率=(89 000+469.27-1 475.14)÷(362 000-6 000)=0.2472

鍋爐車間:

對(duì)內(nèi)交互分配率=21 000÷5 370=3.9106

對(duì)外分配率=(21 000-469.27+1 475.14)÷(5 370-120)=4.1916

優(yōu)缺點(diǎn):

優(yōu)點(diǎn):提高了分配結(jié)果的準(zhǔn)確性;

缺點(diǎn):進(jìn)行兩次分配,增加了計(jì)算工作量。

【2012年注冊(cè)會(huì)計(jì)師考試真題】甲公司有供電、燃?xì)鈨蓚€(gè)輔助生產(chǎn)車間,公司采用交互分配法分配輔助生產(chǎn)成本。本月供電車間供電20萬(wàn)度,成本費(fèi)用為10萬(wàn)元,其中燃?xì)廛囬g耗用1萬(wàn)度電;燃?xì)廛囬g供氣10萬(wàn)噸,成本費(fèi)用為20萬(wàn)元,其中供電車間耗用0.5萬(wàn)噸燃?xì)狻O铝杏?jì)算中,正確的有( )。

A.供電車間分配給燃?xì)廛囬g的成本費(fèi)用為0.5萬(wàn)元

B.燃?xì)廛囬g分配給供電車間的成本費(fèi)用為1萬(wàn)元

C.供電車間對(duì)外分配的成本費(fèi)用為9.5萬(wàn)元

D.燃?xì)廛囬g對(duì)外分配的成本費(fèi)用為19.5萬(wàn)元

【答案】ABD

【解析】

供電車間分配給燃?xì)廛囬g的成本=10/20×1=0.5萬(wàn)元,A正確;

燃?xì)廛囬g分配給供電車間的成本=20/10×0.5=1萬(wàn)元,B正確;

供電車間對(duì)外分配的成本=10-0.5+1=10.5萬(wàn)元,C不正確;

燃?xì)廛囬g對(duì)外分配的成本 = 20–1+0.5=19.5萬(wàn)元,D正確。

26

26生產(chǎn)成本管理是什么?:生產(chǎn)成本管理是什么?生產(chǎn)成本管理是指企業(yè)生產(chǎn)經(jīng)營(yíng)過程中各項(xiàng)成本核算、成本分析、成本決策和成本控制等一系列科學(xué)管理行為的總稱。成本管理一般包括成本預(yù)測(cè)、成本決策、成本計(jì)劃、成本核算、成本控制、成本分析、成本考核等職能。

34

34交互分配法的優(yōu)缺點(diǎn)是什么?:交互分配法的優(yōu)缺點(diǎn)是什么??jī)?yōu):采用交互分配法,輔助生產(chǎn)內(nèi)部下互提供產(chǎn)品或勞務(wù)全部進(jìn)行了交互分配,從而提高了分配結(jié)果的正確性。缺:但各輔助生產(chǎn)費(fèi)用要計(jì)算兩個(gè)單位成本(費(fèi)用分配率),進(jìn)行兩次分配,因而增加了計(jì)算工作量。

41

41交互分配法的特點(diǎn)是什么?:交互分配法的特點(diǎn)是什么?交互分配法的特點(diǎn)是輔助生產(chǎn)費(fèi)用通過兩次分配完成,首先將輔助生產(chǎn)明細(xì)賬上的合計(jì)數(shù)根據(jù)各輔助生產(chǎn)車間、部門相互提供的勞務(wù)數(shù)量計(jì)算分配率,在輔助生產(chǎn)車間進(jìn)行交互分配;然后將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用,再按提供的勞務(wù)量在輔助生產(chǎn)車間以外的各受益單位之間進(jìn)行分配。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料