下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

被審計單位不同意溝通時該如何處理?

后任注冊會計師進(jìn)行主動溝通的前提是征得被審計單位的同意。后任注冊會計師應(yīng)當(dāng)提請被審計單位以書面方式允許前任注冊會計師對其詢問作出充分答復(fù)。如果被審計單位不同意前任注冊會計師作出答復(fù),或限制答復(fù)的范圍,后任注冊會計師應(yīng)當(dāng)向被審計單位詢問原因,并考慮是否接受委托。

實際上,這種情況本身就向后任注冊會計師傳遞出一種信號,即被審計單位可能與前任注冊會計師在重大的會計、審計問題上存在意見分歧,或被審計單位管理層存在誠信方面的問題,后任注冊會計師應(yīng)當(dāng)對此提高警惕,慎重評估潛在的審計風(fēng)險,并考慮是否接受委托。

當(dāng)這種情況出現(xiàn)時,后任注冊會計師一般應(yīng)當(dāng)拒絕接受委托,除非可以通過其他方式獲知必要的事實,或有充分的證據(jù)表明被審計單位財務(wù)報表的審計風(fēng)險水平非常低。

下面給大家提供一道注冊會計師考試的例題,希望大家認(rèn)真理解,盡快掌握這個知識點。

【例題·單選題】下列有關(guān)前后任注冊會計師溝通的說法中,錯誤的是( )。

A. 接受委托前的溝通是必要的審計程序,接受委托后的溝通不是必要的審計程序

B. 如果被審計單位不同意前任注冊會計師對后任注冊會汁師的詢問作出答復(fù),后任注冊會計師應(yīng)當(dāng)拒絕接受委托

C. 當(dāng)會計師事務(wù)所通過投標(biāo)方式承接審計業(yè)務(wù)時,前任注冊會計師無須對所有參與投標(biāo)的會計師事務(wù)所的詢問進(jìn)行答復(fù)

D. 接受委托后,如果需要查閱前任注冊會計師的審計工作底稿,后任注冊會計師應(yīng)當(dāng)征得被審計單位的同意

【答案】B

【解析】如果被審計單位不同意前任注冊會計師做出的答復(fù),或限制答復(fù)的范圍,后任注冊會計師應(yīng)當(dāng)向被審計單位詢問原因,并考慮是否接受委托。

124

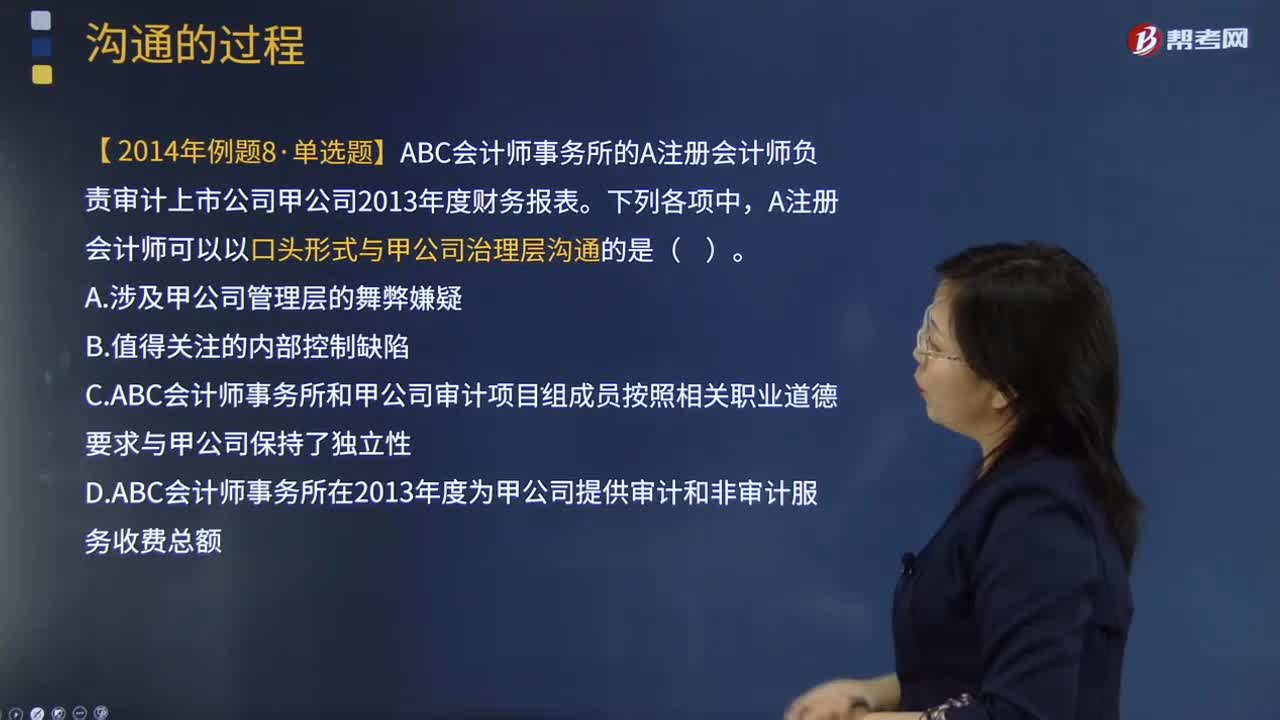

124注冊會計師與治理層的溝通的形式有什么?:【提示】書面溝通不必包括審計過程中的所有事項。【例題·單選題】ABC會計師事務(wù)所的A注冊會計師負(fù)責(zé)審計上市公司甲公司2013年度財務(wù)報表。A注冊會計師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會計師事務(wù)所和甲公司審計項目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨立性,D.ABC會計師事務(wù)所在2013年度為甲公司提供審計和非審計服務(wù)收費總額;

39

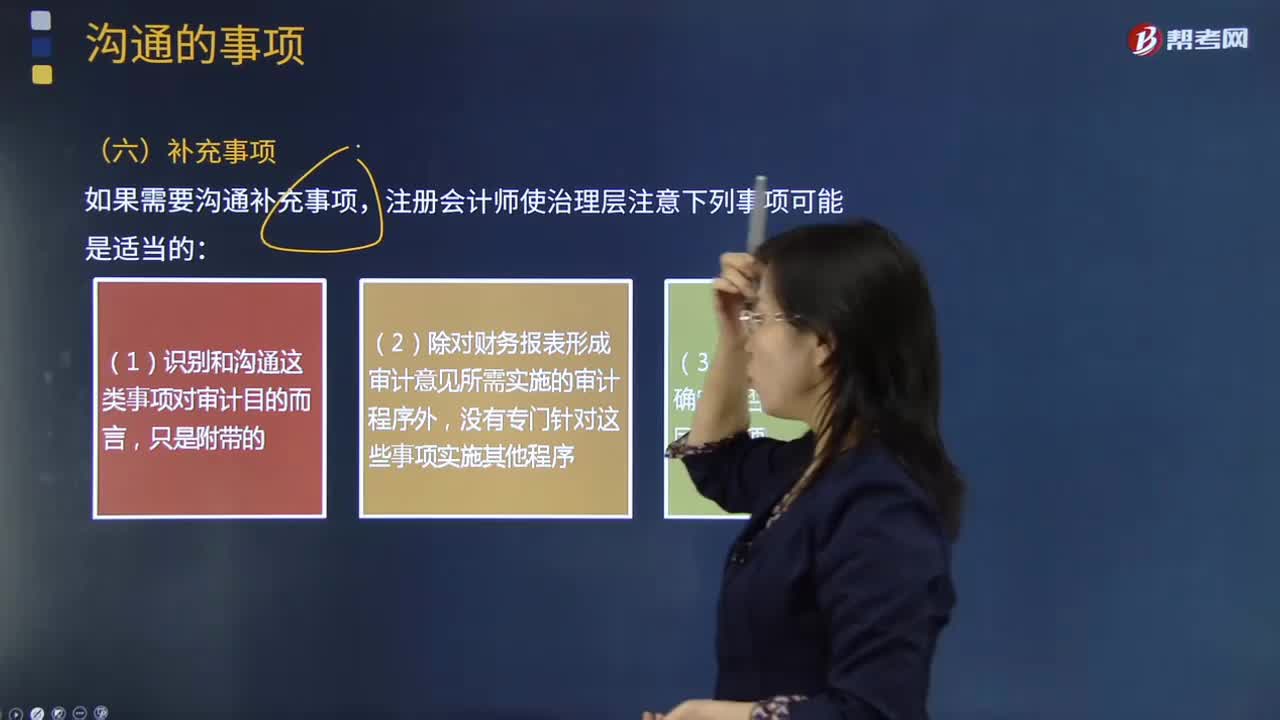

39什么是注冊會計師與治理層的溝通補充事項?:什么是注冊會計師與治理層的溝通補充事項?在確定是否與治理層溝通補充事項時,注冊會計師使治理層注意下列事項可能是適當(dāng)?shù)模海?)沒有實施程序來確定是否還存在其他的同類事項。【例題·多選題】下列有關(guān)注冊會計師與治理層溝通的補充事項的說法中,A.補充事項可能包括與治理層結(jié)構(gòu)或過程有關(guān)的重大問題,B.在確定是否與治理層溝通補充事項時,注冊會計師可能就其注意到的某類事項與適當(dāng)層級的管理層進(jìn)行討論。

127

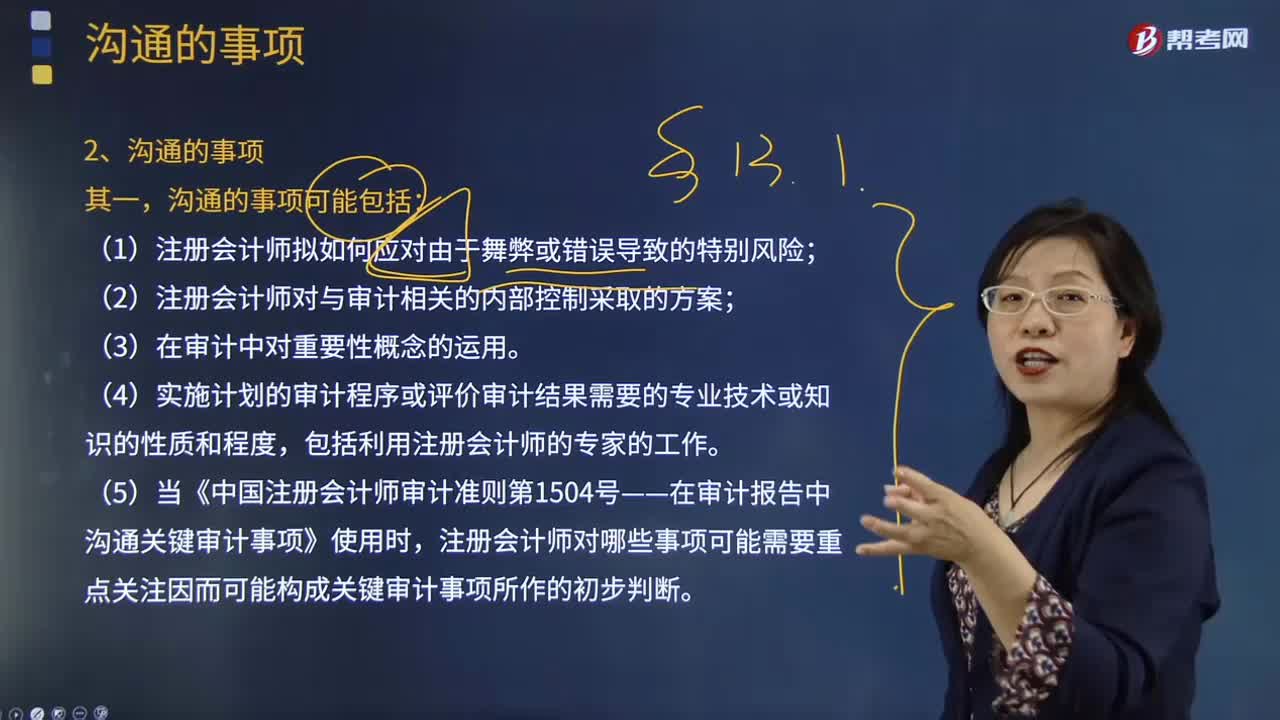

127注冊會計師與治理層的溝通要注意哪些溝通的事項?:溝通的事項可能包括注冊會計師擬如何應(yīng)對由于舞弊或錯誤導(dǎo)致的特別風(fēng)險;注冊會計師對與審計相關(guān)的內(nèi)部控制采取的方案;實施計劃的審計程序或評價審計結(jié)果需要的專業(yè)技術(shù)或知識的性質(zhì)和程度,當(dāng)《中國注冊會計師審計準(zhǔn)則第1504號——在審計報告中溝通關(guān)鍵審計事項》使用時,注冊會計師對哪些事項可能需要重點關(guān)注因而可能構(gòu)成關(guān)鍵審計事項所作的初步判斷。溝通的作用是為了幫助治理層更好地了解注冊會計師工作的結(jié)果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料