下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

帶你了解審計業(yè)務的合并與收購需要注意什么?

如果由于合并或收購,某一實體成為審計客戶的關(guān)聯(lián)實體,會計師事務所應當識別和評價其與該關(guān)聯(lián)實體以往和目前存在的利益或關(guān)系,并在考慮可能的防范措施后確定是否影響獨立性,以及在合并或收購生效日后能否繼續(xù)執(zhí)行審計業(yè)務。

(一)不利影響的嚴重程度取決于下列因素:

會計師事務所應當在合并或收購生效日前采取必要措施終止目前存在的利益或關(guān)系。例如,由于該關(guān)聯(lián)實體無法有序地將會計師事務所提供的非鑒證服務轉(zhuǎn)給另一專業(yè)服務提供商,導致截至合并或收購的生效日仍無法以合理的方式終止該現(xiàn)時利益或關(guān)系,會計師事務所應當評價產(chǎn)生的不利影響。

不利影響的嚴重程度取決于下列因素:

1.利益或關(guān)系的性質(zhì)和重要程度;

2.審計客戶與該關(guān)聯(lián)實體之間關(guān)系的性質(zhì)和重要程度。

例如:關(guān)聯(lián)實體是審計客戶的子公司還是母公司。

3.合理終止該利益或關(guān)系需要的時間。

(二)如果治理層要求會計師事務所繼續(xù)執(zhí)行審計業(yè)務,會計師事務所只有在同時滿足下列條件時,才能同意這一要求:

1.在合并或收購生效日起的六個月內(nèi),盡快終止目前存在的利益或關(guān)系;

2.存在利益或關(guān)系的人員不得作為審計項目組成員,也不得負責項目質(zhì)量控制復核;

3.擬采取適當?shù)倪^渡性措施,并就此與治理層討論。

(三)擬采取的適當過渡性措施主要包括:

1.必要時由審計項目組以外的注冊會計師復核審計或非鑒證工作;

2.由其他會計師事務所再次執(zhí)行項目質(zhì)量控制復核;

3.由其他會計師事務所評價非鑒證業(yè)務的結(jié)果,或由其他會計師事務所重新執(zhí)行該非鑒證業(yè)務,并且所執(zhí)行工作的范圍能夠使其承擔責任。

132

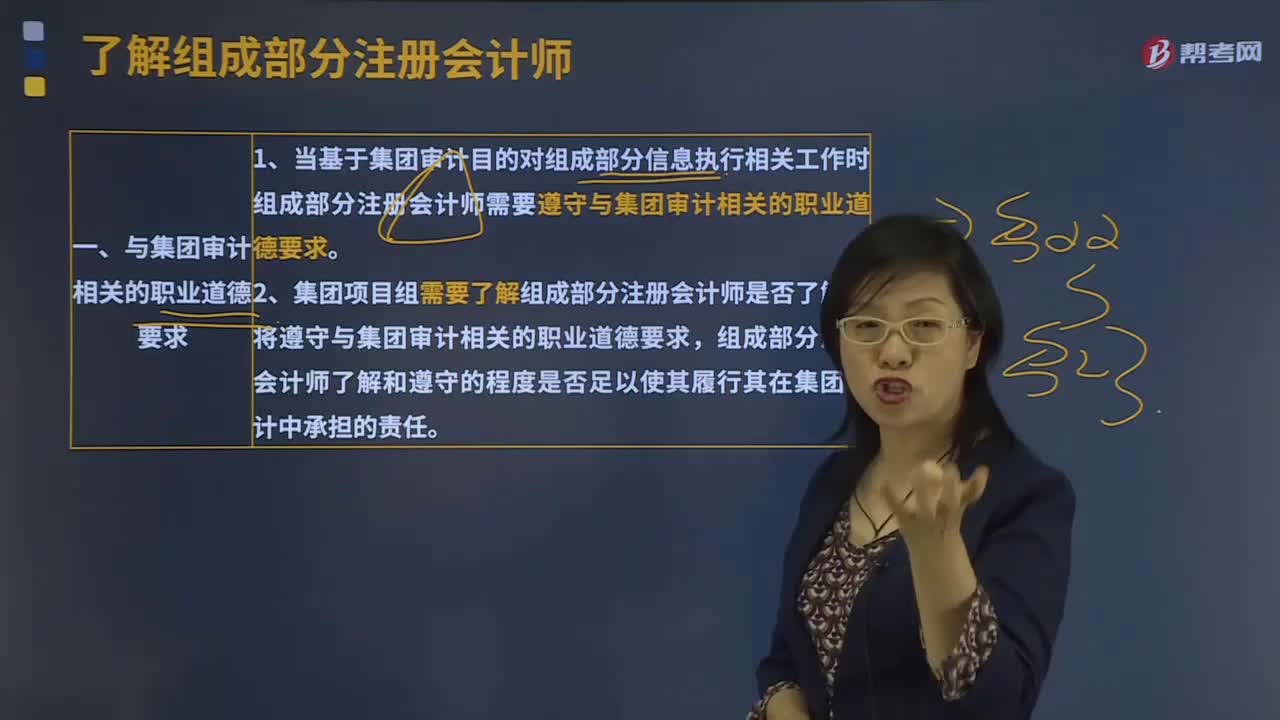

132注冊會計師需要遵守與集團審計相關(guān)的職業(yè)道德要求嗎?:注冊會計師需要遵守與集團審計相關(guān)的職業(yè)道德要求嗎?

139

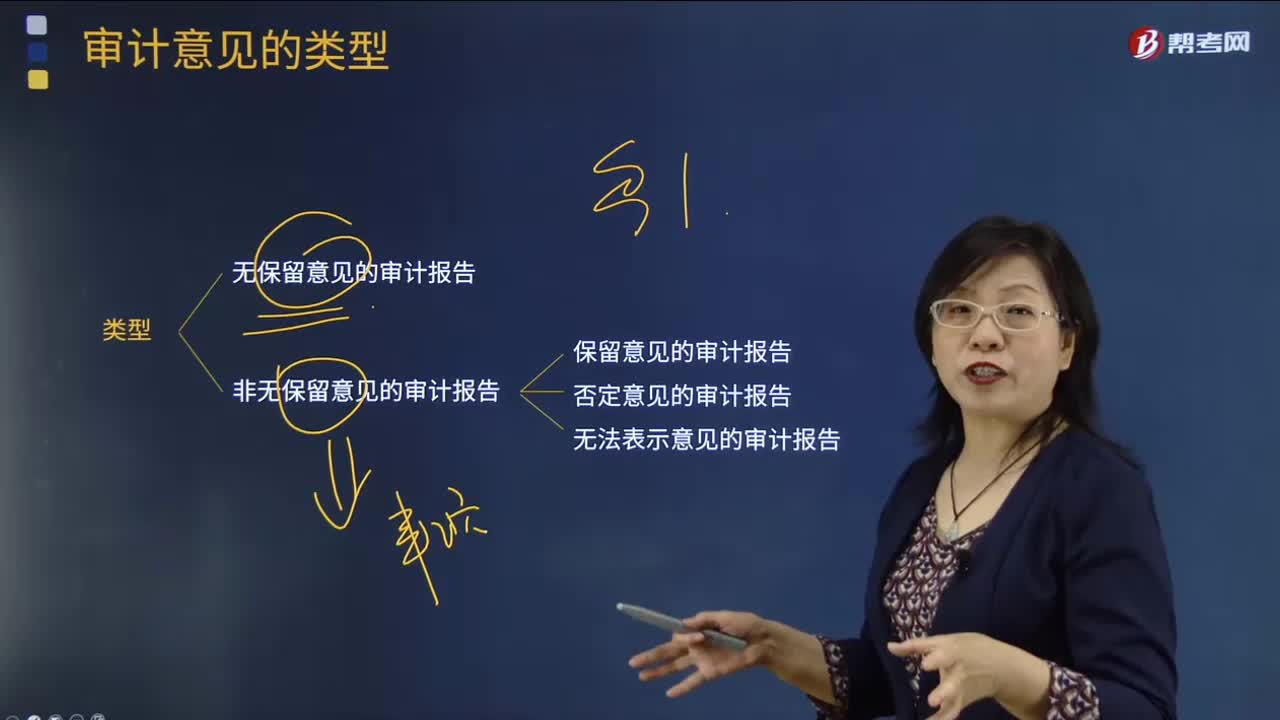

139帶你了解審計意見的各種類型?:帶你了解審計意見的各種類型?

118

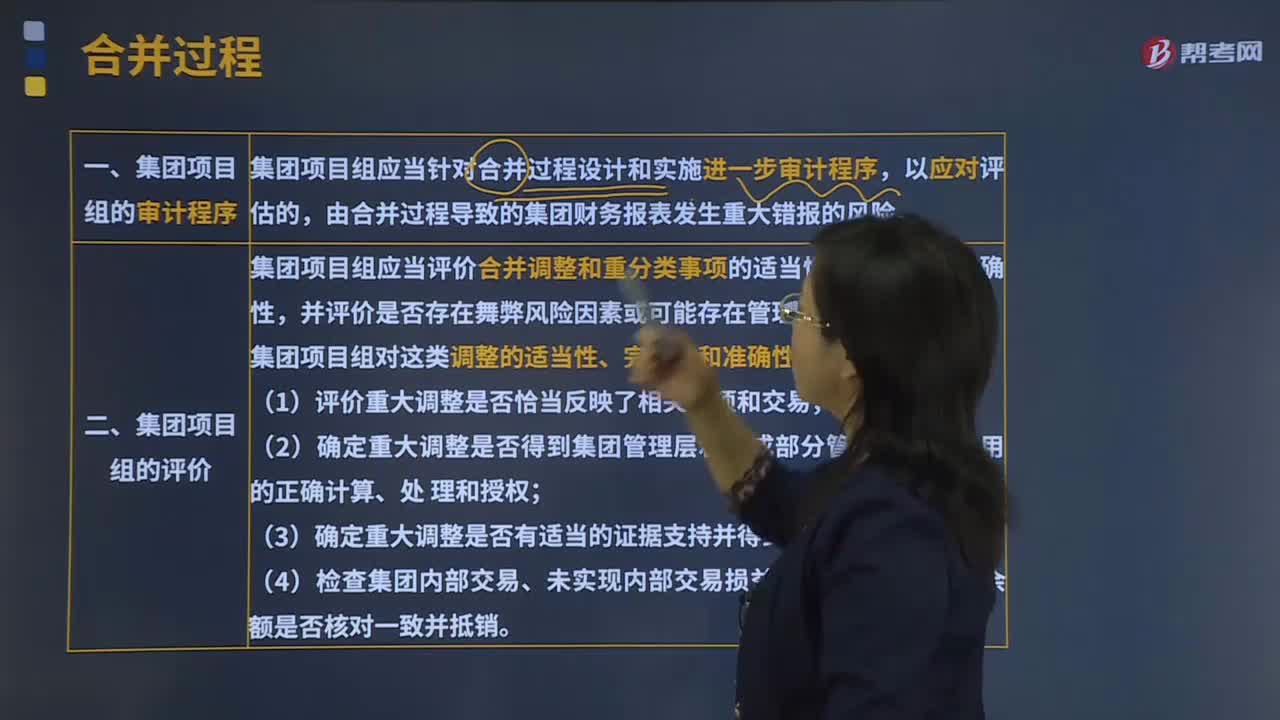

118帶你了解什么是集團財務報表審計的特殊考慮的合并過程?:帶你了解什么是集團財務報表審計的特殊考慮的合并過程?集團財務報表審計的特殊考慮的合并過程就是集團項目組的審計程序和集團項目組的評價。集團項目組應當針對合并過程設計和實施進一步審計程序,集團項目組應當評價合并調(diào)整和重分類事項的適當性。(2)確定重大調(diào)整是否得到集團管理層和組成部分管理層(如適用)的正確計算、處。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料