下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

以資產(chǎn)清償債務(wù)中以存貨、固定資產(chǎn)等非現(xiàn)金資產(chǎn)清償債務(wù)的主要內(nèi)容是什么?

債務(wù)清償是指債務(wù)人根據(jù)法律的規(guī)定或合同約定履行自己的債務(wù)以解除債權(quán)債務(wù)關(guān)系的行為,債務(wù)清償是企業(yè)負(fù)債經(jīng)營過程的重要環(huán)節(jié),是實現(xiàn)企業(yè)連續(xù)負(fù)債經(jīng)營的前提。同時,債務(wù)清償還是企業(yè)日常經(jīng)營活動中的一項重要的財務(wù)工作。債務(wù)清償對于具體的企業(yè)而言,有利于企業(yè)保持一個良好的信譽(yù),為企業(yè)進(jìn)一步舉債奠定基礎(chǔ);有利于強(qiáng)化企業(yè)的危機(jī)意識和增強(qiáng)企業(yè)的效益觀念;有利于企業(yè)適時調(diào)整其財務(wù)結(jié)構(gòu),創(chuàng)造利于經(jīng)濟(jì)效益提高的條件。

以存貨、固定資產(chǎn)等非現(xiàn)金資產(chǎn)清償債務(wù):以非現(xiàn)金資產(chǎn)償債時,債務(wù)人為抵債資產(chǎn)支付的相關(guān)稅費(fèi)計入資產(chǎn)處置損益;債權(quán)人為抵債資產(chǎn)支付的相關(guān)稅費(fèi)計入取得資產(chǎn)的成本,但取得金融資產(chǎn)的相關(guān)稅費(fèi)按照《長期股權(quán)投資準(zhǔn)則》和《金融工具確認(rèn)和計量準(zhǔn)則》的規(guī)定處理。

①以存貨清償時:

等非現(xiàn)金資產(chǎn)清償債務(wù)PPT截圖120200724141440366.png)

②以固定資產(chǎn)清償時:

等非現(xiàn)金資產(chǎn)清償債務(wù)PPT截圖220200724141507616.png)

【例19-1】甲公司欠乙公司購貨款350 000元。由于甲公司財務(wù)發(fā)生困難,短期內(nèi)不能支付已于20×7年5月1日到期的貨款。20×7年7月1日,經(jīng)雙方協(xié)商,乙公司同意甲公司以其生產(chǎn)的產(chǎn)品償還債務(wù)。該產(chǎn)品的公允價值為200 000元,實際成本為120 000元。甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。乙公司于20×7年8月1日收到甲公司抵債的產(chǎn)品,并作為庫存商品入庫;乙公司對該項應(yīng)收賬款計提了50 000元的壞賬準(zhǔn)備。

(1)甲公司的賬務(wù)處理:

①計算債務(wù)重組利得:

應(yīng)付賬款的賬面余額 350 000

減:所轉(zhuǎn)讓產(chǎn)品的公允價值 200 000

增值稅銷項稅額 34 000(200 000×17%)

債務(wù)重組利得 116 000

②應(yīng)作會計分錄如下:

借:應(yīng)付賬款 350 000

貸:主營業(yè)務(wù)收入 200 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額) 34 000

營業(yè)外收入——債務(wù)重組利得 116 000

借:主營業(yè)務(wù)成本 120 000

貸:庫存商品 120 000

在本例中,甲公司銷售產(chǎn)品取得的利潤體現(xiàn)在營業(yè)利潤中,債務(wù)重組利得作為營業(yè)外收入處理。

(2)乙公司的賬務(wù)處理:

①計算債務(wù)重組損失:

應(yīng)收賬款賬面余額 350 000

減:受讓資產(chǎn)的公允價值 200 000

增值稅進(jìn)項稅額 34 000

差額 116 000

減:已計提壞賬準(zhǔn)備 50 000

債務(wù)重組損失 66 000

②應(yīng)作會計分錄如下:

借:庫存商品 200 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額) 34 000

壞賬準(zhǔn)備 50 000

營業(yè)外支出——債務(wù)重組損失 66 000

貸:應(yīng)收賬款 350 000

假如乙公司計提壞賬準(zhǔn)備120 000元

借:庫存商品 200 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額) 34 000

壞賬準(zhǔn)備 120 000

貸:應(yīng)收賬款 350 000

信用減值損失 4 000

【例19-2】20×6年11月5日,甲公司向乙公司賒購一批材料,含稅價為1 170 000元,因甲公司發(fā)生財務(wù)困難,無法按合同規(guī)定償還債務(wù),20×7年9月10日,與乙公司協(xié)商進(jìn)行債務(wù)重組,雙方達(dá)成的債務(wù)重組協(xié)議如下:乙公司同意甲公司用其固定資產(chǎn)(生產(chǎn)設(shè)備)抵償該賬款,20×7年9月20日,抵債設(shè)備已轉(zhuǎn)讓完畢,其中,抵債設(shè)備的賬面原價為1 000 000元,累計折舊為300 000元,公允價值為750 000元。

假定乙公司已對該項債權(quán)計提壞賬準(zhǔn)備10 000元,乙公司在接受抵債資產(chǎn)時,乙公司員工自行安裝設(shè)備發(fā)生的人工成本為5 000元。不考慮其他相關(guān)稅費(fèi)和設(shè)備運(yùn)輸過程中的費(fèi)用和其他因素。

(1)債務(wù)人甲公司的會計處理如下:

①計算:

重組債務(wù)應(yīng)付賬款的賬面價值與抵債設(shè)備公允價值之間的差額=1 170 000-750 000=420 000(元),差額420000元為債務(wù)重組利得,計入營業(yè)外收入。

抵債設(shè)備公允價值與賬面價值之間的差額=750 000-(1 000 000-300 000)=50 000(元),差額50 000元,為資產(chǎn)轉(zhuǎn)讓收益,計入資產(chǎn)處置損益。

②會計分錄:

將固定資產(chǎn)凈值轉(zhuǎn)入固定資產(chǎn)清理:

借:固定資產(chǎn)清理——××設(shè)備 700 000

累計折舊——××設(shè)備 300 000

貸:固定資產(chǎn)——××設(shè)備 1 000 000

結(jié)轉(zhuǎn)債務(wù)重組利得及轉(zhuǎn)讓資產(chǎn)損益:

借:應(yīng)付賬款——乙公司 1 170 000

貸:固定資產(chǎn)清理——××設(shè)備 750 000

營業(yè)外收入——債務(wù)重組利得 420 000

借:固定資產(chǎn)清理——××設(shè)備 50 000

貸:資產(chǎn)處置損益——處置非流動資產(chǎn)收益 50 000

(2)債權(quán)人乙公司的會計處理如下:

重組債券應(yīng)收賬款的賬面余額與受讓設(shè)備的公允價值之間的差額=1 170 000-750 000=420 000,差額420 000元扣除計提的減值準(zhǔn)備10 000元后的余額為410 000元,作為債務(wù)重組損失,計入營業(yè)外支出。

結(jié)轉(zhuǎn)債務(wù)重組損失:

借:在建工程——在安裝設(shè)備 750 000

壞賬準(zhǔn)備 10 000

營業(yè)外支出——債務(wù)重組損失 410 000

貸:應(yīng)收賬款——甲公司 1 170 000

支付安裝成本:

借:在建工程——在安裝設(shè)備 5 000

貸:銀行存款 5 000

安裝完畢達(dá)到可使用狀態(tài):

借:固定資產(chǎn)——××設(shè)備 755 000

貸:在建工程——在安裝設(shè)備 755 000

下面我們以注冊會計師資格考試的三道例題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】甲公司與乙公司均為增值稅一般納稅人。因甲公司無法償還到期債務(wù),經(jīng)協(xié)商,乙公司同意甲公司以庫存商品償還其所欠全部債務(wù)。債務(wù)重組日,重組債務(wù)的賬面價值為1000萬元;用于償債商品的賬面價值為600萬元,公允價值為700萬元,增值稅額為119萬元。不考慮其他因素,該債務(wù)重組對甲公司利潤總額的影響金額為( )。(2012年)

A. 100萬元

B. 181萬元

C. 281萬元

D. 300萬元

【答案】C

【解析】甲公司處理

借:應(yīng)付賬款 1000

貸:主營業(yè)務(wù)收入 700

應(yīng)交稅費(fèi)—應(yīng)交增值稅—銷項稅 119

營業(yè)外收入 181

借:主營業(yè)務(wù)成本 600

貸:庫存商品 600

影響當(dāng)期利潤=181+(700-600)=281(萬元)。

【例題·單選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。20×6年7月10日,甲公司就其所欠乙公司購貨款600萬元與乙公司進(jìn)行債務(wù)重組。根據(jù)協(xié)議,甲公司以其產(chǎn)品抵償全部債務(wù)。當(dāng)日,甲公司抵債產(chǎn)品的賬面價值為400萬元,已計提存貨跌價準(zhǔn)備50萬元,市場價格(不含增值稅額)為500萬元,產(chǎn)品已發(fā)出并開具增值稅專用發(fā)票。甲公司應(yīng)確認(rèn)的債務(wù)重組利得為( )。

A. 15萬元

B. 100萬元

C. 150萬元

D. 200萬元

【答案】A

【解析】甲公司處理

借:應(yīng)付賬款 600

貸:主營業(yè)務(wù)收入 500

應(yīng)交稅費(fèi)—應(yīng)交增值稅—銷項稅 85

營業(yè)外收入 15

借:主營業(yè)務(wù)成本 400

存貨跌價準(zhǔn)備 50

貸:庫存商品 450

【例題·單選題】20×4年3月1日,甲公司因發(fā)生財務(wù)困難,無力償還所欠乙公司800萬元款項。經(jīng)雙方協(xié)商同意,甲公司以自有的一棟辦公樓和一批存貨抵償所欠債務(wù)。用于抵債的辦公樓原值為700萬元,已提折舊為200萬元,公允價值為600萬元;用于抵債的存貨賬面價值為90萬元,公允價值為120萬元。不考慮稅費(fèi)等其他因素,下列有關(guān)甲公司對該項債務(wù)重組的會計處理中,正確的是( )。(2014年)

A. 確認(rèn)債務(wù)重組收益80萬元

B. 確認(rèn)商品銷售收入90萬元

C. 確認(rèn)其他綜合收益100萬元

D. 確認(rèn)資產(chǎn)處置利得130萬元

【答案】A

【解析】確認(rèn)債務(wù)重組收益=800-(600+120)=80(萬元),選項A正確;確認(rèn)商品銷售收入120萬元,選項B錯誤;該事項不確認(rèn)其他綜合收益,選項C錯誤;確認(rèn)資產(chǎn)處置利得=600-(700-200)=100(萬元),選項D錯誤。

75

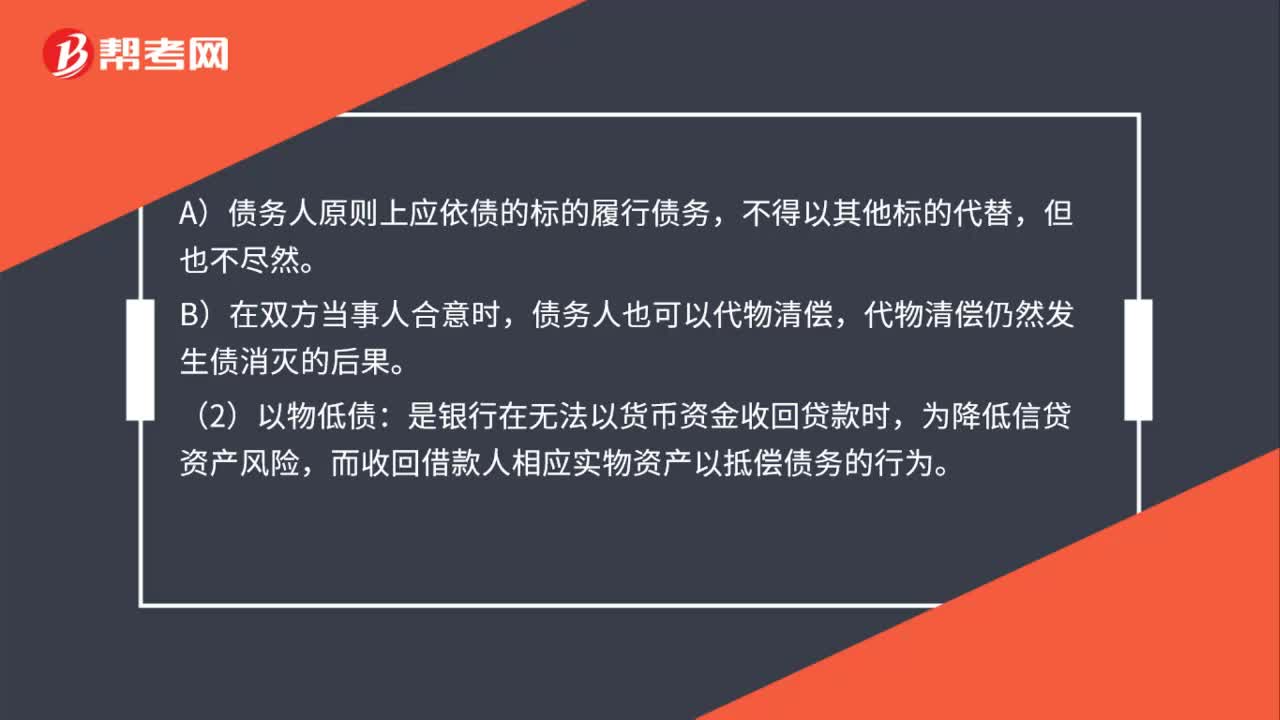

75代物清償與以物抵債之間區(qū)別是什么?:代物清償與以物抵債之間區(qū)別:1.是否現(xiàn)實給付:(1)代物清償。是未履行的代物清償協(xié)議不會導(dǎo)致原債務(wù)的消失:(2)以物抵債,符合現(xiàn)實的交付與受領(lǐng)時。以物抵債合同就符合了代物清償?shù)臉?gòu)成條件:(1)代物清償。是指債務(wù)人以他種給付代替其所負(fù)擔(dān)的給付,A)債務(wù)人原則上應(yīng)依債的標(biāo)的履行債務(wù)。債務(wù)人也可以代物清償:代物清償仍然發(fā)生債消滅的后果,(2)以物低債,是銀行在無法以貨幣資金收回貸款時。

838

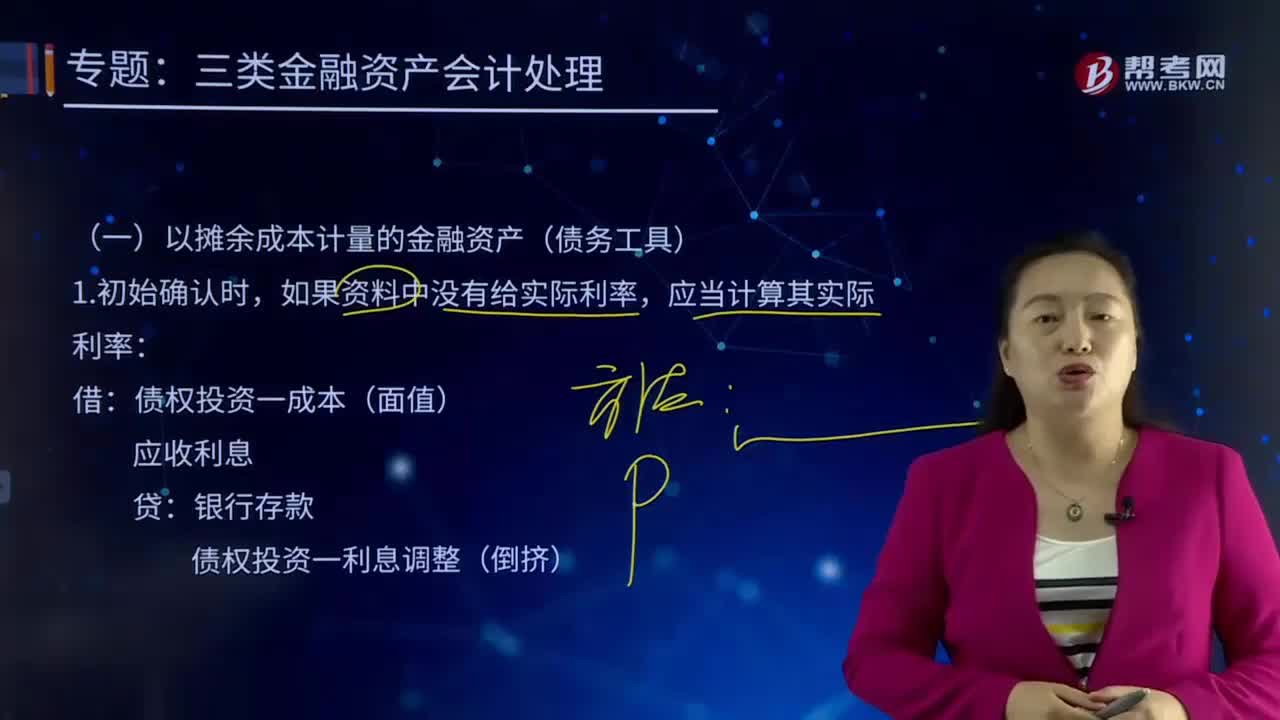

838以攤余成本計量的金融資產(chǎn)(債務(wù)工具)是如何進(jìn)行會計處理的?:投資成本減去利息后的金額。是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。債權(quán)投資一成本(面值):應(yīng)收利息:債權(quán)投資一應(yīng)計利息債權(quán)投資一利息調(diào)整(倒擠),資產(chǎn)減值損失(賬面價值一未來現(xiàn)金流量現(xiàn)值),債權(quán)投資減值準(zhǔn)備(轉(zhuǎn)銷余額):債權(quán)投資(轉(zhuǎn)銷余額),債權(quán)投資減值準(zhǔn)備(按比例轉(zhuǎn)銷余額):債權(quán)投資一成本(按比例轉(zhuǎn)銷余額):應(yīng)收利息(按比例轉(zhuǎn)銷余額):確認(rèn)利息收入、收到債券利息

29

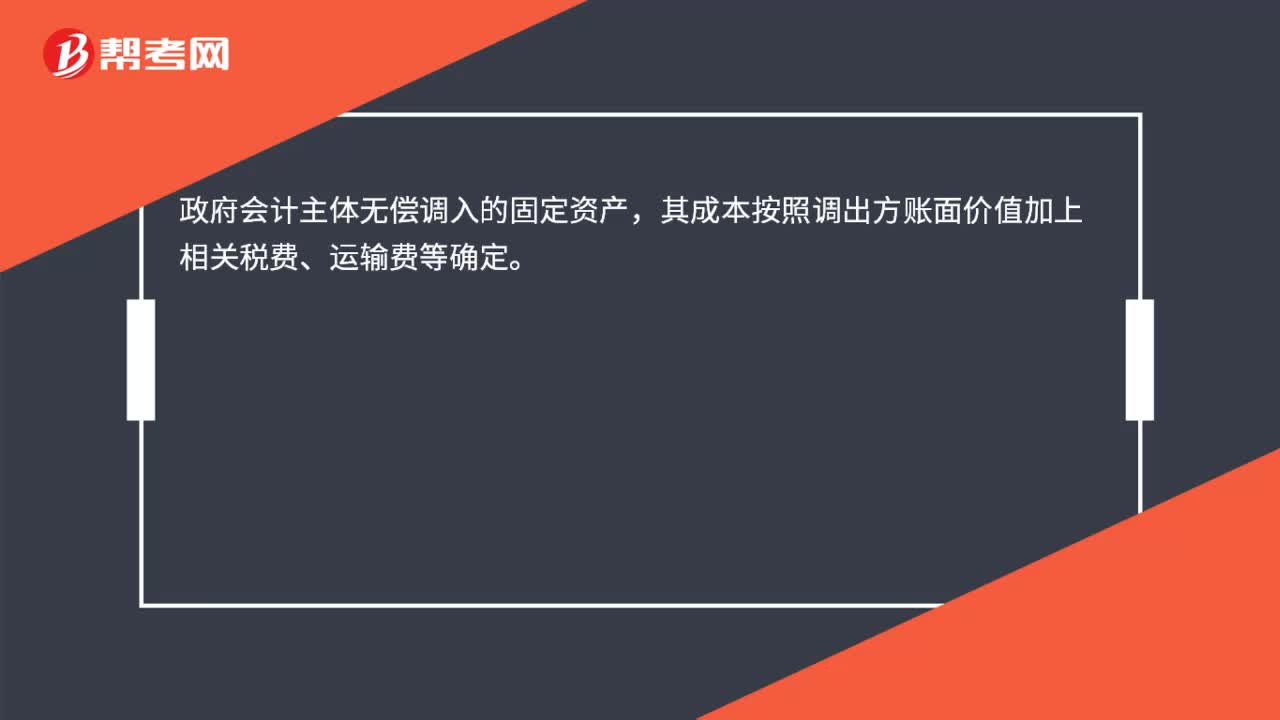

29政府會計主體無償調(diào)入固定資產(chǎn)其成本按照什么確定?:政府會計主體無償調(diào)入固定資產(chǎn)其成本按照什么確定?政府會計主體無償調(diào)入的固定資產(chǎn),其成本按照調(diào)出方賬面價值加上相關(guān)稅費(fèi)、運(yùn)輸費(fèi)等確定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料