下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

損失事件管理中損失融資的含義是什么?

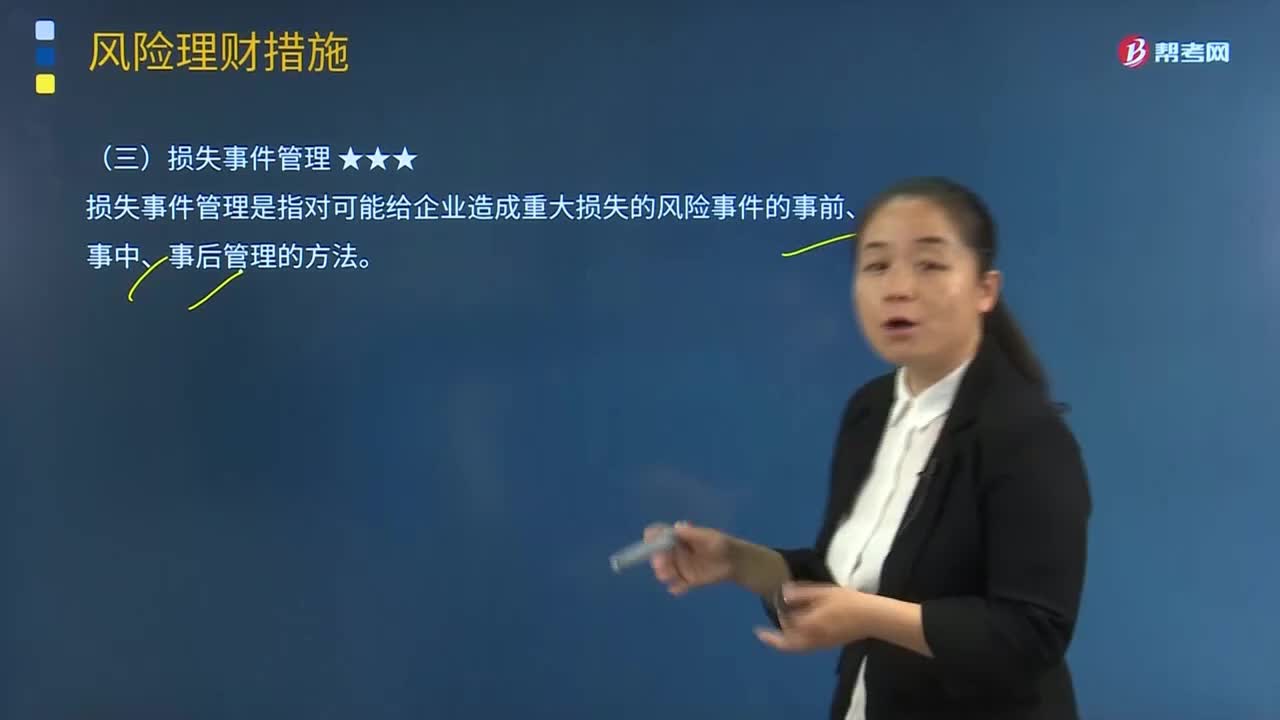

損失事件管理是指對(duì)可能給企業(yè)造成重大損失的風(fēng)險(xiǎn)事件的事前、事中、事后管理的方法。

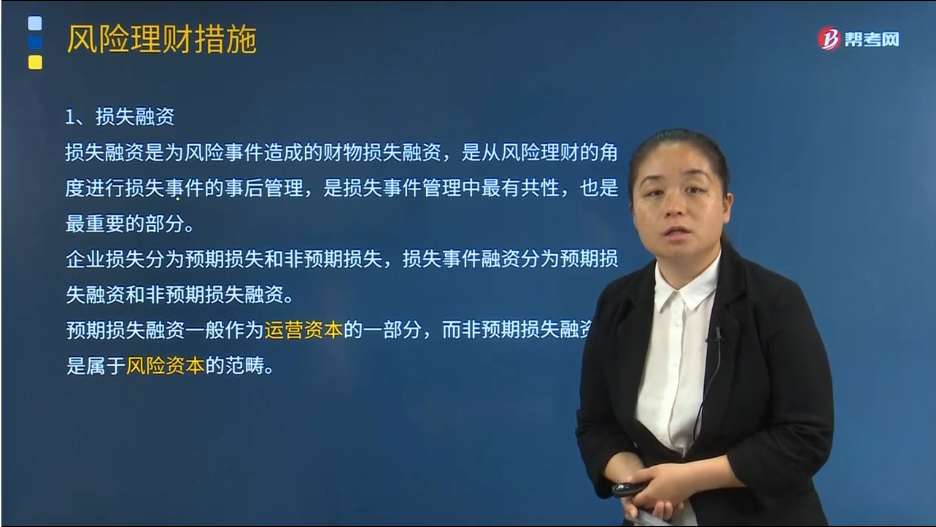

損失融資是為風(fēng)險(xiǎn)事件造成的財(cái)物損失融資,是從風(fēng)險(xiǎn)理財(cái)?shù)慕嵌冗M(jìn)行損失事件的事后管理,是損失事件管理中最有共性,也是最重要的部分。

企業(yè)損失分為預(yù)期損失和非預(yù)期損失,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

預(yù)期損失融資一般作為運(yùn)營(yíng)資本的一部分,而非預(yù)期損失融資則是屬于風(fēng)險(xiǎn)資本的范疇。

下面以關(guān)于注冊(cè)會(huì)計(jì)師知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】下列關(guān)于損失融資的描述中不正確的是( )。

A. 損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資

B. 損失融資是損失事件管理中最有共性,也是最重要的部分

C. 預(yù)期損失融資屬于風(fēng)險(xiǎn)資本的范疇

D. 損失融資是為風(fēng)險(xiǎn)事件造成的財(cái)物損失融資

【答案】C

75

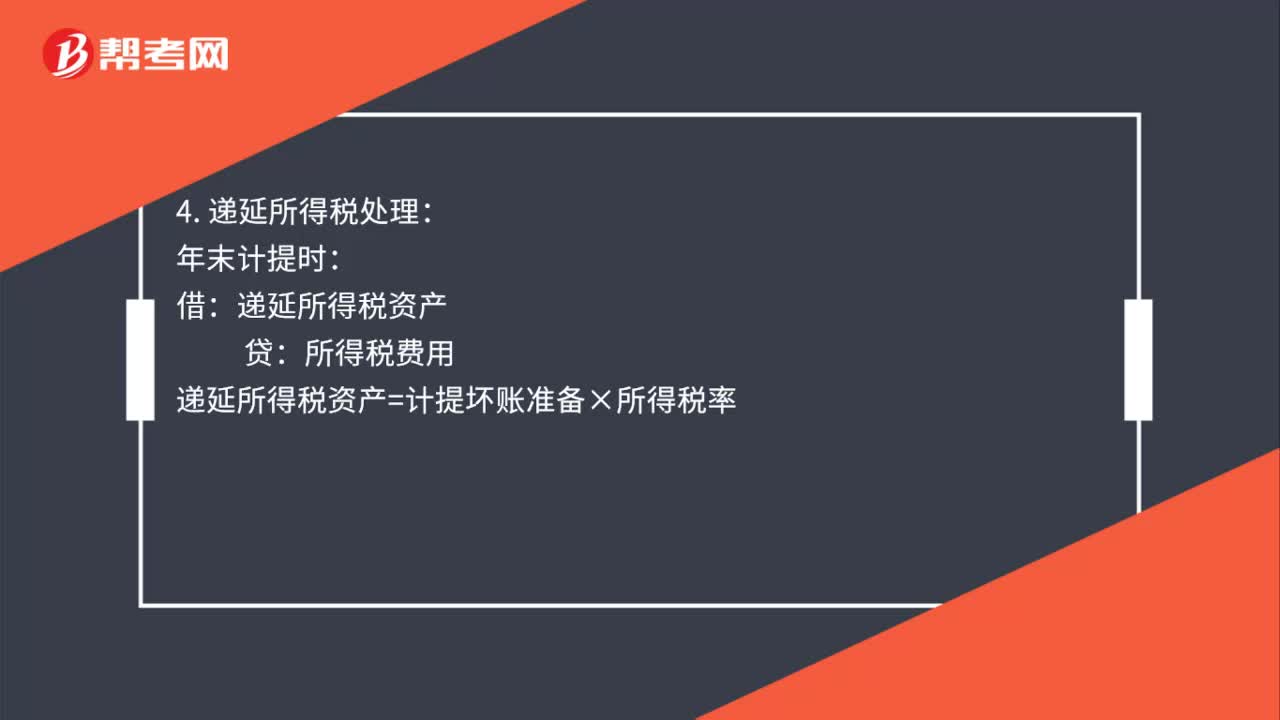

75壞賬損失會(huì)計(jì)處理是什么?:壞賬損失會(huì)計(jì)處理是什么?信用減值損失:2. 核銷壞賬損失:壞賬準(zhǔn)備:3. 壞賬轉(zhuǎn)回:應(yīng)收賬款:壞賬準(zhǔn)備:銀行存款:應(yīng)收賬款:4. 遞延所得稅處理:年末計(jì)提時(shí):遞延所得稅資產(chǎn)貸遞延所得稅資產(chǎn)=計(jì)提壞賬準(zhǔn)備×所得稅率發(fā)生壞賬時(shí)遞延所得稅資產(chǎn)=發(fā)生壞賬準(zhǔn)備×所得稅率收回賬款時(shí)借遞延所得稅資產(chǎn)貸所得稅費(fèi)用遞延所得稅資產(chǎn)=收回壞賬準(zhǔn)備×所得稅率

608

608資產(chǎn)損失稅前扣除如何管理?:資產(chǎn)損失稅前扣除如何管理?應(yīng)當(dāng)在其實(shí)際發(fā)生且會(huì)計(jì)上已做損失處理的年度申報(bào)扣除;企業(yè)向稅務(wù)機(jī)關(guān)申報(bào)扣除資產(chǎn)損失,僅需填報(bào)企業(yè)所得稅年度納稅申報(bào)表《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,企業(yè)以前年度發(fā)生的資產(chǎn)損失未能在當(dāng)年稅前扣除的,準(zhǔn)予追補(bǔ)至該項(xiàng)損失發(fā)生年度扣除。

111

111損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對(duì)可能給企業(yè)造成重大損失的風(fēng)險(xiǎn)事件的事前、事中、事后管理的方法。損失融資是為風(fēng)險(xiǎn)事件造成的財(cái)物損失融資,是從風(fēng)險(xiǎn)理財(cái)?shù)慕嵌冗M(jìn)行損失事件的事后管理,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。而非預(yù)期損失融資則是屬于風(fēng)險(xiǎn)資本的范疇。【例題·單選題】下列關(guān)于損失融資的描述中不正確的是()。A.損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料