-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

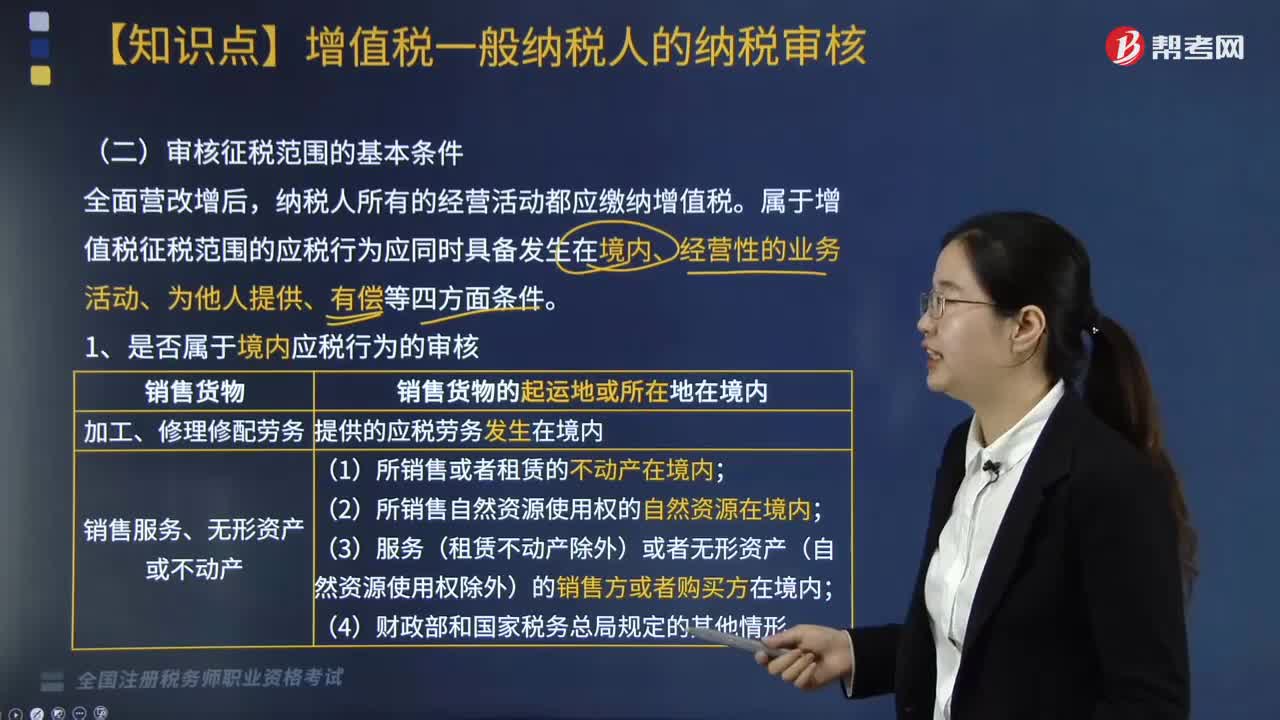

審核征稅范圍的基本條件有哪些?

全面營(yíng)改增后,納稅人所有的經(jīng)營(yíng)活動(dòng)都應(yīng)繳納增值稅。屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時(shí)具備發(fā)生在境內(nèi)、經(jīng)營(yíng)性的業(yè)務(wù)活動(dòng)、為他人提供、有償等四方面條件。

1. 是否屬于境內(nèi)應(yīng)稅行為的審核。

20200819104301833.jpg)

下列情形不屬于在境內(nèi)銷售服務(wù)或者無(wú)形資產(chǎn):

(1)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外發(fā)生的服務(wù);

(2)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外使用的無(wú)形資產(chǎn);

(3)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人出租完全在境外使用的有形動(dòng)產(chǎn);

(4)財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形。

境外單位或者個(gè)人在境內(nèi)發(fā)生應(yīng)稅行為,在境內(nèi)未設(shè)有經(jīng)營(yíng)機(jī)構(gòu)的,以購(gòu)買方為增值稅扣繳義務(wù)人。財(cái)政部和國(guó)家稅務(wù)總局另有規(guī)定的除外。

2. 審核是否屬于經(jīng)營(yíng)活動(dòng)。

關(guān)鍵:是否發(fā)生應(yīng)稅行為。

對(duì)于非經(jīng)營(yíng)活動(dòng),如向非應(yīng)稅行為購(gòu)買方收取的補(bǔ)貼、資助或贊助,與應(yīng)稅行為無(wú)關(guān)的賠償、違約金,發(fā)生搬遷補(bǔ)償收入,無(wú)需繳納增值稅。

3. 審核是否為他人提供。

4. 審核應(yīng)稅行為是否屬于有償的:

有償:取得貨幣、貨物或其他經(jīng)濟(jì)利益(以物易物、獲取股權(quán)、豁免債務(wù)等)。

不屬于增值稅征稅范圍的:

(1)行政單位收取的同時(shí)符合三項(xiàng)條件的政府性基金或者行政事業(yè)性收費(fèi);

(2)單位或者個(gè)體工商戶聘用的員工為本單位或者雇主提供取得工資的服務(wù),加工、修理修配勞務(wù);

(3)單位或者個(gè)體工商戶為聘用的員工提供服務(wù);

(4)財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形。

321

321

審核征稅范圍的基本條件有哪些?:納稅人所有的經(jīng)營(yíng)活動(dòng)都應(yīng)繳納增值稅。屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時(shí)具備發(fā)生在境內(nèi)、經(jīng)營(yíng)性的業(yè)務(wù)活動(dòng)、為他人提供、有償?shù)人姆矫鏃l件。1. 是否屬于境內(nèi)應(yīng)稅行為的審核。下列情形不屬于在境內(nèi)銷售服務(wù)或者無(wú)形資產(chǎn):(1)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人銷售完全在境外發(fā)生的服務(wù);(3)境外單位或者個(gè)人向境內(nèi)單位或者個(gè)人出租完全在境外使用的有形動(dòng)產(chǎn);境外單位或者個(gè)人在境內(nèi)發(fā)生應(yīng)稅行為。

225

225

稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)注意事項(xiàng)有哪些?:稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)注意事項(xiàng)有哪些?其涉稅鑒證業(yè)務(wù)的注意事項(xiàng)包括以下三點(diǎn):涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實(shí)施的情形。涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員不承擔(dān)該部分責(zé)任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當(dāng)遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

14

14

稅務(wù)師職業(yè)資格證是全國(guó)范圍內(nèi)有效嗎?:稅務(wù)師職業(yè)資格證是全國(guó)范圍內(nèi)有效嗎?稅務(wù)師職業(yè)資格證是國(guó)家認(rèn)可的職業(yè)資格證書,全國(guó)范圍內(nèi)都有效。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料